КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мета: набути навички дослідження наявності автокореляції залишків при побудові однофакторної економетричної моделі засобами MS EXCEL

|

|

|

|

Тема: дослідження наявності автокореляції залишків при побудові економетричної моделі

Лабораторна робота 6

Завдання для самостійної роботи

Перевірити, застосовуючи параметричний тест Гольдфельда – Квандта, гіпотезу про відсутність гетероскедастичності для побудови моделі, яка характеризує залежність рентабельності підприємства від рівня автоматизації. Вихідні дані по 45 підприємствах наведені в табл. 5.3. (N – номер варіанту)

Таблиця 5.3

Вихідні дані до задачі

| № п-ва | Рівень автоматизації, % | Рентабельність, % | № п-ва | Рівень автоматизації, % | Рентабельність, % |

| 56,7 | 12,5 | 70,8 | 20,2 | ||

| 56,2 | 12,7 | 69,6+N/10 | 20,3 | ||

| 56,4 | 11,2+N/10 | 71,2 | 19,8 | ||

| 57,8 | 10,5 | 71,3 | |||

| 58,9 | 9,8 | 72,4 | 22,5 | ||

| 58,9 | 12,7 | 75,5 | 23,6 | ||

| 58,4 | 15,8 | 75,4 | 23,7 | ||

| 59,1 | 14,3+N/10 | 78,9 | 24,5+N/10 | ||

| 60,2 | 12,1 | 74,8+N/10 | 24,5 | ||

| 60,5 | 14,5 | 76,5 | 25,6 | ||

| 60,4 | 14,6 | 76,9 | 22,9 | ||

| 60,9 | 15,7 | 77,8 | 25,4 | ||

| 61,2 | 12,3 | 78,9 | 20,6+N/10 | ||

| 61,4 | 16,4 | 81,1 | 21,8 | ||

| 65,8 | 15,9+N/10 | 82,2 | 22,9+N/10 | ||

| 65,9 | 16,5 | 84,5 | 24,7 | ||

| 66,1 | 14,8+N/10 | 84,9 | 24,9 | ||

| 64,2 | 84,9 | 25,2 | |||

| 65,3 | 18,2 | 85,1 | 25,9 | ||

| 61,6 | 19,3 | 86,2 | 25,4 | ||

| 67,9 | 86,4 | 26,1 | |||

| 66,8 | 18,4 | 86,7 | 26,3 | ||

| 64,5+N/10 | 15,9+N/10 |

Завдання. На основі двох взаємопов'язаних часових рядів про роздрібний товарообіг і доходи населення побудувати модель, що характеризує залежність роздрібного товарообігу від доходу (табл. 6.1), перевірити автокореляцію залишків.

Таблиця 6.1

Дані до задачі (млн.. грн.)

| Рік | Товарообіг | Дохід |

| 25,5 | 27,6 | |

| 26,4 | 27,4 | |

| 27,9 | 28,7 | |

| 28,1 | 29,5 | |

| 28,8 | 30,9 | |

| 29,3 | 31,4 | |

| 29,8 | 31,8 | |

| 30,7 | 32,2 | |

| 31,5 | 33,6 | |

| 32,4 | 34,7 |

Виконання завдання:

Ідентифікуємо змінні моделі: залежна змінна  роздрібний товарообіг, незалежна змінна

роздрібний товарообіг, незалежна змінна  дохід населення.

дохід населення.

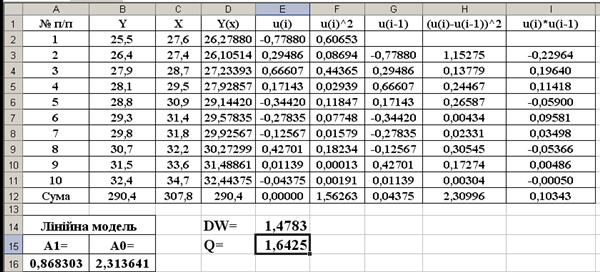

Завантажуємо MS EXCEL. Дані таблиці 6.1 заносимо у комірки А1:С11.

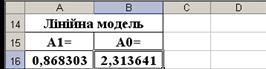

У комірках А16:В16 за допомогою функції «=ЛИНЕЙН()» знаходимо параметри лінійної моделі (рис. 6.1).

Рисунок 6.1 – Обчислення параметрів лінійної моделі

У стовпчику D (комірки D2:D11) обчислюємо теоретичні значення Y(x) товарообігу, використовуючи побудовану лінійну модель.

У стовпчику Е (комірки Е2:Е11) обчислюємо залишки  , як різниці вмісту комірок стовпчиків В і D.

, як різниці вмісту комірок стовпчиків В і D.

У стовпчику F обчислюємо квадрати залишків  .

.

У стовпчику G (комірки G3:G11) записуємо залишки, зсунуті на один період. Так, у комірці G3 набираємо команду «=Е2» та натискаємо <Enter>, решта – автозаповненням.

У стовпчику Н (комірки Н3:Н11) обчислюємо значення виразів  . Для цього у зазначених комірках обчислюємо квадрати різниць вмісту комірок стовпчиків Е та G.

. Для цього у зазначених комірках обчислюємо квадрати різниць вмісту комірок стовпчиків Е та G.

У стовпчику І (комірки І3:І11) обчислюємо значення виразів  . Для цього у зазначених комірках обчислюємо добутки вмісту комірок стовпчиків Е та G.

. Для цього у зазначених комірках обчислюємо добутки вмісту комірок стовпчиків Е та G.

Обчислюємо фактичне значення критерію Дарбіна-Уотсона у комірці Е14 за формулою «=H12/F12». Маємо:  .

.

При рівні значущості  і при

і при  та

та  знайдемо за таблицею значень

знайдемо за таблицею значень  -статистики Дарбіна–Уотсона критичні значення критерію:

-статистики Дарбіна–Уотсона критичні значення критерію:

– нижня межа

– нижня межа  – верхня межа

– верхня межа

Оскільки  то при обраному рівні значущості можна стверджувати, що автокореляція залишків відсутня.

то при обраному рівні значущості можна стверджувати, що автокореляція залишків відсутня.

Обчислюємо фактичне значення критерію фон Неймана у комірці Е15 за формулою «=E14*10/9». Маємо:  .

.

Табличне значення критерію фон Неймана при рівні значущості  і заданій кількості спостережень

і заданій кількості спостережень  :

:  .

.

Так як  , то автокореляція залишків відсутня.

, то автокореляція залишків відсутня.

Результати розрахунків представлені у наступній таблиці.

Рисунок 6.2 – Результати розрахунків

Висновки:

У ході виконання лабораторної роботи на основі двох взаємопов'язаних часових рядів про роздрібний товарообіг і доходи населення побудувана лінійна модель, що характеризує залежність роздрібного товарообігу від доходу:

.

.

Із застосуванням критеріїв Дарбіна-Уотсона та фон Неймана встановлено відсутність автокореляції залишків побудованої моделі при рівні значущості  .

.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 1039; Нарушение авторских прав?; Мы поможем в написании вашей работы!