КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономической эффективности маркетинговых мероприятий

|

|

|

|

Способы бюджетирования мерчендайзинга и оценка

В условиях нестабильности экономики для увеличения уровня оборота и прибыли розничные торговые предприятия стремятся обеспечить себе конкурентные преимущества за счет улучшения качества обслуживания клиентов, которое наряду с эффективностью деятельности предприятия зависит от оптимального размещения товаров в торговом зале магазина и правильной выкладки на торговом оборудовании.

В настоящее время для совершенствования розничных продаж особенно актуальным способом привлечения покупателей и максимизации прибыли является мерчендайзинг [16].

Финансовые аспекты мерчендайзинга состоят в том, что розничный торговец точно определяет, какие именно товары или услуги, где и в каком количестве закупать и предлагать; при этом используются как денежный, так и поштучный методы контроля. Денежный контроль включает планирование, наблюдение за финансовыми вложениями розничного предприятия в запасы товара в течение определенного времени. Поштучный контроль связан с количеством товаров, с которыми работает розничное предприятие в течение определенного времени. Денежный контроль обычно предшествует поштучному, поскольку розничный торговец должен спланировать вложения своих денежных средств, прежде чем принимать решения о количестве и ассортименте товаров, а также реализации программ по их сбыту [12, с. 336].

Отсутствие финансовых вложений в разработку и осуществление программ по реализации продукции для компании чаще всего означает потерю контроля над важнейшим элементом коммерции – продажей товаров в розничной торговой сети. Поэтому одной из задач маркетинговых исследований является проблема управления продажами и применение программ мерчендайзинга, для решения которых требуется разработка методик, применяемых в практике управления.

|

|

|

Бюджетирование мерчендайзинга – это план финансирования мерчендайзинговых мероприятий предприятием. Основное назначение бюджетов в данном направлении – это поддержка решения трех управленческих задач:

а) прогноз финансового состояния при реализации стратегии мерчендайзинга;

б) сравнительный анализ запланированных и фактически полученных результатов;

в) оценка и анализ выявленных отклонений.

Барьерами для эффективной работы мерчендайзинга розничного предприятия также могут быть [22, с. 224]:

– недостаток информации для развития системы мерчендайзинга;

– недостаток информации об общих бизнес-процессах компании;

– невозможность определить, измерить и проанализировать результат работы мерчендайзеров.

Существует два основных подхода к составлению бюджета. Первый из этих подходов, «правильный», – это планирование бюджета на основе целей мерчендайзинга без ограничения общей суммы. В успешно работающей и развивающейся организации принцип формирования бюджета должен звучать кратко, но четко: «План мерчендайзинга первичен, бюджет вторичен». План же должен определяться в первую очередь стратегией и бизнес-планом компании [7, с. 285].

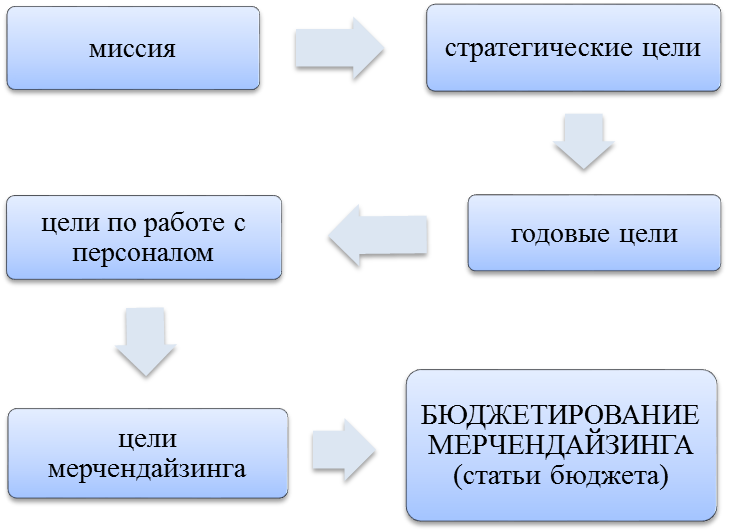

Если компания имеет миссию, стратегические цели, то она, как правило, имеет и цели на год. Если у компании отсутствуют в явном виде цели по работе с персоналом, в том числе цели мерчендайзинга, их всегда можно сформулировать на основе целей компании. При этом и само планирование мерчендайзинга, и составление бюджета приобретают целенаправленный, упорядоченный характер (рисунок 1.2).

Рисунок 1.9 – Планирование бюджета розничного торгового предприятия

на основе целей мерчендайзинга

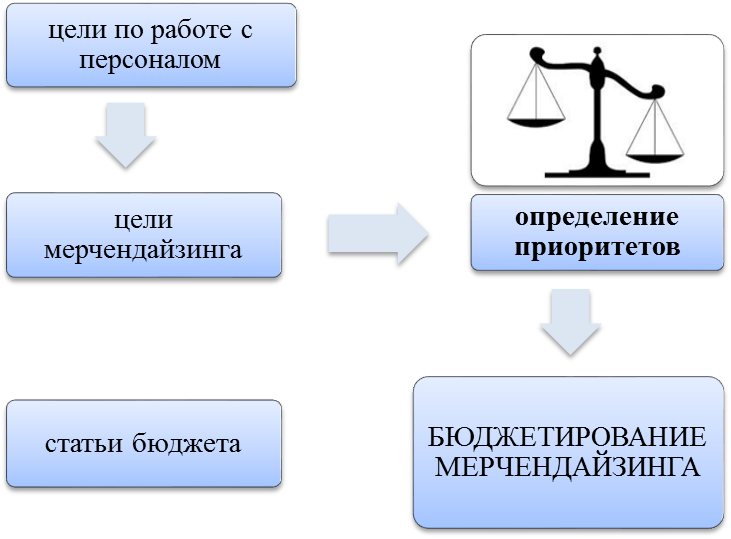

Второй подход к составлению бюджета – это планирование бюджета с учетом ограниченности его общего размера. Несмотря на ограниченность общей суммы бюджета, без учета целей мерчендайзинга в данном случае не обойтись. До начала расчета отдельных статей бюджета, список которых, как и в предыдущем случае, составляется на основе целей и направлений мерчендайзинга, необходимо хотя бы приблизительно распределить общий размер бюджета между статьями. Распределение должно вестись с обязательным учетом приоритетности целей и направлений мерчендайзинга и соответствующих статей бюджета. Особо важные (а также обязательные) направления мерчендайзинга должны получать все необходимое финансирование, остальные – по остаточному принципу (рисунок 1.3).

|

|

|

Рисунок 1.10 – Финансирование направлений мерчендайзинга в зависимости от приоритета розничного торгового предприятия

Основные статьи бюджетирования мерчендайзинга розничной торговой сети. Выделяют прямые, сопутствующие и косвенные затраты [5, с. 16].

Прямые затраты: оплата самого процесса мерчендайзинга, т. е. работы мерчендайзеров по планировке и оформлению торгового зала, выкладке товаров, а также разработки новых дизайнов магазина.

К сопутствующим затратам относятся покупка торгово-технологического оборудования, стоимость расходных материалов, поддержание привлекательности торгового зала для посетителей с учетом модных тенденций и технологического прогресса.

Наконец, косвенные затраты – это зарплата сотрудников (мерчендайзеров) и их обучение. Однако, косвенные затраты в бюджет не входят.

Для оценки экономической эффективности маркетинговых мероприятий применяю следующие формулы:

1. Формула расчёта дополнительного товарооборота под воздействием маркетинговых мероприятий:

, (1.1)

, (1.1)

где Тд – дополнительный товарооборот, руб.;

Тс – среднедневной товарооборот, руб.;

П – прирост среднедневного товарооборота, %;

Д – количество дней учета товарооборота, дн.

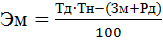

2. Формула расчета экономической эффективности маркетинговых мероприятий:

, (1.2)

, (1.2)

где Эм – эффективность маркетинговых мероприятий, руб.;

Тд – дополнительный товарооборот, руб.;

Тн – торговая надбавка за единицу товара, в % к цене реализации;

|

|

|

Зм – затраты на маркетинговые мероприятия, руб.;

Рд – дополнительные расходы к приросту товарооборота, руб.

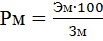

3. Формула расчета рентабельности маркетинговых мероприятий:

, (1.3)

, (1.3)

где Рм – рентабельность маркетинговых мероприятий, %;

Эм – эффективность маркетинговых мероприятий, руб.;

Зм – суммарные затраты на маркетинговые мероприятия, руб.

В ходе исследования в рамках курсовой работы удалось выявить, что мерчендайзинг – это не просто грамотное размещение и выкладка товара в торговом зале, но и сложное направление торгового маркетинга. Специфика мерчендайзинга заключается в стимулировании сбыта товара посредством привлечения внимания конечных покупателей к определенным маркам или группам товаров в местах продаж без активного участия специального персонала. Для этого магазину необходимо особое внимание уделить выбору правильного подхода к составлению бюджетного плана мерчендайзинга.

2 Анализ функционирования сети магазинов «New Yorker» на рынке г. Краснодара и его

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 2046; Нарушение авторских прав?; Мы поможем в написании вашей работы!