КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

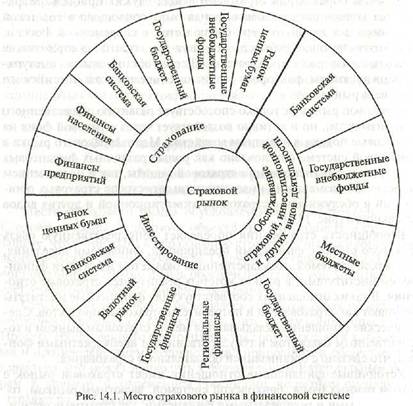

Место страхового рынка в финансовой системе

|

|

|

|

Место и функции страхового рынка

Место страхового рынка обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой стороны, денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

Страхование возникло и развивалось как осознанная объективная потребность человека и общества в защите от случайных опасностей. Процесс общественного воспроизводства сопровождается конфликтами и противодействием различных сил природного и общественного характера, что может приводить к значительным материальным потерям. К примеру, в современной России они, по разным оценкам, составляют до 15% валового внутреннего продукта.

Общественная потребность возмещения материальных потерь определяет необходимость установления определенных взаимоотношений между людьми по их предупреждению, ограничению и преодолению. Такие объективные экономические отношения, связанные с обеспечением непрерывности и бесперебойности общественного воспроизводства, а также с поддержанием стабильности и устойчивости достигнутого уровня жизни в совокупности, выражают суть страховой защиты. Потребность в страховой защите носит всеобщий характер, она охватывает все фазы общественного воспроизводства, все звенья социально-экономической системы общества, всех хозяйствующих субъектов и все население.

Страхование — обязательное условие общественного воспроизводства. Поэтому затраты по обеспечению страховой защиты должны входить в издержки производства, что соответствует амортизационной теории страхования и противоречит теории Маркса, согласно которой источником образования страхового фонда служит прибыль. Марксистская концепция страхового фонда была воплощена в советской экономике и в какой-то мере соблюдается в современной России, когда хозяйствующие субъекты не могут все затраты на страхование относить на издержки производства. Данное обстоятельство выступает сдерживающим фактором развития современного российского страхового рынка.

Страховой рынок не только способствует развитию общественного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве. Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности (рис. 14.1).

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов. Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования.

Устойчивые финансовые отношения имеет страховой рынок с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы.

Проведение страховыми организациями страховой, инвестиционной и других видов деятельности связано с отчислениями в государственный и местные бюджеты, внебюджетные государственные фонды и т.д. Кроме того, страховой рынок использует отдельные финансовые институты (например, банки) для реализации своих страховых продуктов.

Функционирование страхового рынка происходит в рамках финансовой системы как на партнерской основе, так и в условиях конкуренции. Это касается конкурентной борьбы между различными фи-

18-

нансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок, например, предлагает страховые продукты по страхованию жизни, то банки — депозиты, фондовый рынок — ценные бумаги и т.д.

нансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок, например, предлагает страховые продукты по страхованию жизни, то банки — депозиты, фондовый рынок — ценные бумаги и т.д.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 529; Нарушение авторских прав?; Мы поможем в написании вашей работы!