КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности рынка своповых контрактов

|

|

|

|

Рынок свопов (своповых контрактов) нигде не регламентируется со стороны государства, что является одной из причин его бурного роста как в количественном (по объему сделок), так и в качественном (по числу нововведений) отношениях. Главное место на рынке свопов занимают банки (своп-банки), осуществляющие операции со свопами (своп-операции) и, как правило, являющиеся одной из сторон сделки. Свопы относятся к классу срочных сделок, или срочных контрактов, так как они заключаются на несколько лет. Однако, в отличие от фьючерсных контрактов, они не обращаются на биржах и не являются биржевыми сделками.

Типовые условия заключения свопов разрабатываются рядом международных профессиональных организаций, например International Swap Dealers Association (ISDA), British Banker's Association и др. Стан-

Глава 15. Рынки ценных бумаг и производных инструментов

дартизация своповых контрактов создает условия для функционирования их вторичного рынка, организуемого своп-банкам и, на основе определения своп-курсов, или цен на свопы. Вторичный рынок позволяет одной из сторон свопа досрочно прекратить обязательства по нему, если заключенный своп по каким-либо причинам перестал ее удовлетворять. Результатом в зависимости от произошедших на рынке изменений будет либо выигрыш, либо проигрыш для «уходящей» стороны. Однако в целом вторичный рынок свопов не идет ни в какое сравнение с фьючерсным рынком.

дартизация своповых контрактов создает условия для функционирования их вторичного рынка, организуемого своп-банкам и, на основе определения своп-курсов, или цен на свопы. Вторичный рынок позволяет одной из сторон свопа досрочно прекратить обязательства по нему, если заключенный своп по каким-либо причинам перестал ее удовлетворять. Результатом в зависимости от произошедших на рынке изменений будет либо выигрыш, либо проигрыш для «уходящей» стороны. Однако в целом вторичный рынок свопов не идет ни в какое сравнение с фьючерсным рынком.

Особенности работы со своповыми контрактами. Для дилера по свопам необходимо, чтобы вся совокупность своповых соглашений, заключенных при его посредничестве, обеспечивала его прибыль и была сбалансирована по денежным потокам с точки зрения объемов и времени в целом (а не обязательно по отдельному своп-контракту) при заданном уровне риска всего портфеля его своп-контрактов. Дилеру совсем не обязательно иметь эквивалентные противоположные свопы с точки зрения дат расчетов, длительности контрактов, видов своповых соглашений.

Речь идет о работе дилера с единым портфелем этих контрактов, подобно работе с портфелем всех ценных бумаг. В этом случае появляется эффект синергии, преимуществ общего над частным, отдельным.

Увеличение объемов торговли небиржевыми производными инструментами было бы совершенно невозможно на индивидуальной основе, например, на общей, совокупной основе появляется возможность компенсировать убытки прибылями, уменьшать риски и т.п. Это возможно лишь при достаточно больших объемах заключаемых своповых контрактов, в которых стороной выступает банк-дилер, подобно тому как расчетная палата по сути есть биржевой дилер фьючерсного рынка.

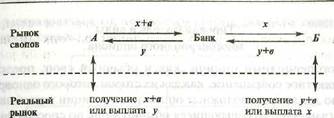

Общая схема денежных потоков по свопу с участием банка — свопо-вого дилера. Сторона А заключает с банком своповый контракт, согласно которому она должна перечислить ему денежную сумму х + а, а банк должен перечислить стороне А денежную сумму у. Сальдовый платеж составляет у - (х + я) и перечисляется стороне А, если он больше нуля, или перечисляется банку, если он меньше нуля.

Сторона Б заключает с банком своповый контракт, согласно которому она должна перечислить ему денежную сумму у + в, а банк должен перечислить стороне Б денежную сумму х. Сальдовый платеж составляет х-(у + в) и перечисляется стороне Б, если он больше нуля, или перечисляется банку, если он меньше нуля.

Доход банка всегда равен а + в независимо от его взаимоотношений со сторонами^ и Б (рис. 15.15).

Рис. 15.15. Графическая схема условных денежных потоков по своповому контракту (на самом деле производятся лишь сальдовые платежи)

Применение свопов. Как и в случае со всеми другими производными инструментами, непосредственной целью свопа является получение разниць! в ценах (ставках, курсах), или дифференциального дохода, который используется затем либо в целях превращения имеющихся обязательств в иные требуемые обязательства, либо в целях сохранения капитала, или хеджирования, либо в целях его увеличения, или спекулирования.

Цели применения свопов могут быть самые разные: хеджирование, или снижение риска: процентного, валютного и т.п.; выравнивание и стабилизация потоков платежей во времени, уменьшение налогообложения, снижение расходов на управление портфелем ценных бумаг, особенно при его реструктуризации; валютно-финансовый арбитраж, т.е. получение безрисковой прибыли из-за разницы на рынках между процентными ставками в разных валютах, в разных странах; спекуляция и даже получение убытка, если это необходимо для решения некоторых вопросов налогообложения, и др. Однако сравнение с фьючерсным рынком показывает, что если на последнем преобладают спекулятивные операции, то на рынке свопов преобладающей целью является хеджирование.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 669; Нарушение авторских прав?; Мы поможем в написании вашей работы!