КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налог на прибыль 3 страница

При определении прибыли от реализации основных фондов и иного имущества предприятий для целей налогообложения учитывается разница (превышение) между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции. При этом остаточная стоимость имущества применяется к основным фондам, нематериальным активам и малоценным и быстро изнашивающимся предметам. В качестве индекса инфляции применяется индекс-дефлятор, рассчитываемый Государственным комитетом РФ по статистике на основе методологии расчетов производства и использования ВВП. Следует иметь в виду, что убыток от реализации имущества и его безвозмездной передачи не уменьшает налогооблагаемую прибыль.

Прибыль (убытки) от реализации ценных бумаг, фьючерсных и опционных контрактов определяется как разница между ценой реализации и ценой приобретения с учетом услуг по их приобретению и

реализации.

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий; доходы от сдачи имущества в аренду; доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятиям; положительные (отрицательные) курсовые разницы по валютным счетам, атакже по операциям в иностранной валюте с 21 января 1997 года; другие доходы (расходы) от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией, включая суммы, полученные или уплаченные в виде санкций и в возмещение убытков. Однако суммы, внесенные в бюджет и внебюджетные фонды в виде санкций, в состав расходов от внереализационных операций не включаются. В этой связи они уменьшают прибыль, остающуюся в распоряжении предприятий. В состав доходов от внереализациои-Ныхопераций входяттакже суммы средств, полученные безвозмездно от других предприятий, если отсугствует совместная деятельность. Исключение составляет зачисление средств в уставные фонды предприятий его учредителями в порядке, установленном законодатель-

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

|

|

ством. Полученные безвозмездно основные фонды, товары и иное имущество учитываются при налогообложении прибыли по стоимости, указанной в акте передачи, но не ниже их (остаточной) балансовой стоимости, отраженной в документах бухгалтерского учета передающих предприятий.

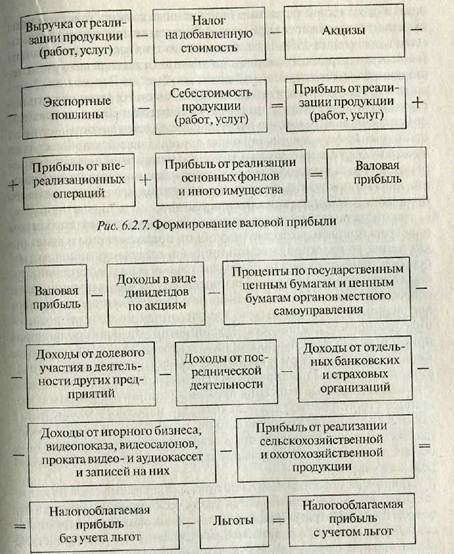

Прибыль, полученная в результате совместной деятельности нескольких предприятий без создания юридического лица, а также полученная полным товариществом, распределяется между участниками совместной деятельности или членами полного товарищества до налогообложения на основании заключенного ими договора. Доля прибыли, причитающаяся каждому участнику совместной деятельности, включается в его внереализационные доходы и облагается налогом в составе валовой прибыли этого участника по установленной ставке налога на прибыль. Следует иметь в виду, что законодательством предусмотрен ряд конкретных ситуаций, при которых безвозмездно полученные средства не увеличивают налогооблагаемую прибыль (например, стоимость основных средств, нематериальных активов, другого имущества и денежных средств на развитие производственной и непроизводственной базы, безвозмездно переданных предприятиям органами государственной власти, союзами, ассоциациями, концернами, а также объединениями, в состав которых входят эти предприятия). Доходы в иностранной валюте подлежат налогообложению в совокупности с выручкой, полученной в рублях. При пересчете иностранной валюты используется курс Центрального банка РФ надень определения выручки. В состав внереализационных расходов включаются, в частности, некоторые налоги, относимые в соответствии с действующим законодательством на финансовые результаты (налог на имущество предприятий, налог на содержание жилищного фонда и объектов социально-культурной сферы, целевой сбор на содержание правоохранительных органов и др.). Формирование валовой прибыли можно представить в виде схемы (рис, 6.2.7).

В целях налогообложения валовая прибыль уменьшается на сумму доходов по отдельным видам предпринимательской деятельности предприятий. Это связано с тем, что по этим видам установлены ставки, отличные от основной ставки налога на прибыль предприятия. Поэтому плательщики обязаны вести раздельный учет по этим видам деятельности и уплачивать налоги по ним по установленным ставкам. Порядок формирования налогооблагаемой прибыли предприятий представлен нарис. 6.2.8. Бюджетные учреждения и другие некоммерческие организации, осуществляющие предпринимательскую деятельность и имеющие доходы от нее, уплачивают налог с суммы превышения доходов над расходами.

Рис. 6.2.8. Формирование налогооблагаемой прибыли

Налог на прибыль является регулирующим налогом федерального уровня. Прибыль предприятий, организаций в части, зачисляемой в республиканский бюджет Российской Федерации, облагается по ставке 11%. Ставки налога на прибыль, зачисляемого в бюджет субъектов Федерации, устанавливаются органами государственной

власти субъектов Федерации. При этом предельная ставка налога, зачисляемого в бюджет субъектов Федерации предприятиями, не может превышать 19%. В то же время по прибыли, полученной от банковских, страховых операций и от посреднической деятельности, ставка налога, зачисляемого в бюджеты субъектов Российской Федерации, может устанавливаться до 27%. Таким образом, предельная ставка налога на прибыль предприятий составляет 30%, а по прибыли от банковской, страховой и посреднической деятельности — 38%. В настоящее время в законодательных органах Российской Федерации проходит обсуждение Закон о внесении изменений в налог на прибыль, который предполагает снижение ставки налога на прибыль, что должно послужить цели стимулирования деловой активности производителей продукции (работ, услуг).

власти субъектов Федерации. При этом предельная ставка налога, зачисляемого в бюджет субъектов Федерации предприятиями, не может превышать 19%. В то же время по прибыли, полученной от банковских, страховых операций и от посреднической деятельности, ставка налога, зачисляемого в бюджеты субъектов Российской Федерации, может устанавливаться до 27%. Таким образом, предельная ставка налога на прибыль предприятий составляет 30%, а по прибыли от банковской, страховой и посреднической деятельности — 38%. В настоящее время в законодательных органах Российской Федерации проходит обсуждение Закон о внесении изменений в налог на прибыль, который предполагает снижение ставки налога на прибыль, что должно послужить цели стимулирования деловой активности производителей продукции (работ, услуг).

Законодательством предусмотрено большое количество льгот по налогу на прибыль, которые могут быть предоставлены в виде: исключения из налогооблагаемой прибыли отдельных видов затрат; освобождения от налога на прибыль отдельных видов деятельности; снижения налоговых ставок для определенных видов предприятий; освобождения от налога на прибыль на определенные сроки. Наиболее значимой является льгота, направленная на стимулирование инвестиционной деятельности предприятий. Из налогооблагаемой прибыли всеми плательщиками налога независимо от их организационно-правовых форм и видов деятельности исключаются: средства, направляемые предприятиями сферы материального производства на капитальные вложения производственного характера и жилищное строительство (для всех отраслей народного хозяйства), а также на погашение кредитов банков, полученных и использованных на эти цели. Эта льгота предоставляется также предприятиям, осуществляющим финансирование капитальных вложений в порядке долевого участия.

При предоставлении льготы по прибыли, используемой на капитальные вложения, принимаются фактически произведенные в отчетном периоде затраты независимо от сроков окончания строительства и ввода в эксплуатацию основных средств, учтенных по счету 08 «Капитальные вложения». Из указанных затрат исключаются суммы износа, начисленного по основным средствам, принадлежащим предприятию, с начала года на отчетную дату по счету 02 «Износ основных средств». По машинам, оборудованию и другим основным средствам, не требующим монтажа, произведенные затраты учитываются при определении льготы, если они отражаются по дебету счета 01 «Основные средства» и кредиту счета 08 «Капитальные вложения». Таким образом, данная льгота, поощряя капиталовложения, 304

указывает налогоплательщику приоритетное, с точки зрения государства, направление использования средств. При реализации или безвозмездной передаче (в течение двух лет с момента получения льготы по прибыли, направленной на финансирование капитальных вложений) основных средств и объектов, не завершенных строительством, при приобретении и сооружении которых предприятиям были предоставлены льготы по налогу на прибыль, налогооблагаемая прибыль подлежит увеличению на остаточную стоимость этих основных средств и произведенные затраты по объектам, не завершенным строительством. Подобную направленность имеет и инвестиционный налоговый кредит, который согласно ст. 66 Налогового кодекса РФ «представляет собой такое изменение срока уплаты налога, при котором организации, при наличии соответствующих оснований, предоставляется возможность в течение определенного срока и в определенных пределах уменьшить свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов»1. Инвестиционный налоговый кредит может быть предоставлен не только по налогу на прибыль, но и по региональным и местным налогам.

Освобождается от налога прибыль, направленная на благотворительные цели (в пределах 5% налогооблагаемой прибыли). Льготируются средства, используемые на проведение научно-исследовательских и опытно-конструкторских работ, а также направленные в Российский фонд фундаментальных исследований и Российский фонд технологического развития (не более 10% налогооблагаемой прибыли). Уменьшается налогооблагаемая прибыль на затраты предприятий на содержание находящихся на их балансе объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, домов престарелых и инвалидов, жилищного фонда, но в пределах нормативов, утвержденных местными органами государственной власти. Льготы в виде исключения из налогооблагаемой прибыли отдельных видов затрат ограничены возможностью уменьшить фактическую сумму налога на прибыль, исчисленную без учета льгот более, чем на 50%.

Важное значение для стимулирования развития малого бизнеса в стране имеет льгота в виде понижения ставки налога на прибыль, предоставляемая малым предприятиям, осуществляющим производство и одновременно переработку сельскохозяйственной продукции,

1 Налоговый кодекс РФ. Часть I. — М.: Норма; Инфра-М, 1998. — С. 61.

1 Налоговый кодекс РФ. Часть I. — М.: Норма; Инфра-М, 1998. — С. 61.

производство продовольственных товаров, товаров народного потребления, медицинской техники, лекарственных средств и изделий медицинского назначения, технических средств профилактики инвалидности и реабилитации инвалидов, а также строительство объектов жилищного, производственного, социального и природоохранного назначения. Первые два года работы эти предприятия имеют полное освобождение от уплаты налога, за третий и четвертый год они уплачивают соответственно 25 и 50% от установленной ставки. Условием получения этой льготы является получение выручки от указанных видов деятельности в размере не менее 70% в общей сумме выручки, а за третий и четвертый год работы ~ не менее 90% выручки. Не подлежит налогообложению прибыль религиозных объединений, общественных организаций инвалидов, предприятий, применяющих труд инвалидов (не менее 50% от общего числа работников).

производство продовольственных товаров, товаров народного потребления, медицинской техники, лекарственных средств и изделий медицинского назначения, технических средств профилактики инвалидности и реабилитации инвалидов, а также строительство объектов жилищного, производственного, социального и природоохранного назначения. Первые два года работы эти предприятия имеют полное освобождение от уплаты налога, за третий и четвертый год они уплачивают соответственно 25 и 50% от установленной ставки. Условием получения этой льготы является получение выручки от указанных видов деятельности в размере не менее 70% в общей сумме выручки, а за третий и четвертый год работы ~ не менее 90% выручки. Не подлежит налогообложению прибыль религиозных объединений, общественных организаций инвалидов, предприятий, применяющих труд инвалидов (не менее 50% от общего числа работников).

Следует отметить, что это не полный перечень льгот, но он дает представление о налоговой политике государства, направленной на поощрение инвестиционной деятельности, благотворительности, развития малого бизнеса, имеющего важное значение в рыночной экономике. В свете реализации последнего из перечисленных направлений субъекты малого предпринимательства — юридические и физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, имеют право применения упрощенной системы налогообложения, учета и отчетности в соответствии с Федеральным законом от 29.12.95 г. № 222-ФЗ «Об упрощенной системе налогообложения учета и отчетности для субъектов малого предпринимательства». Применять эту систему имеют право только такие субъекты малого предпринимательства, в уставном капитале которыхдоля участия Российской Федерации и ее субъектов, а также общественных организаций и фондов не выше 25%. То же условие относится и к доле юридических лиц, не являющихся субъектами малого предпринимательства. Вторым условием является численность работающих: она должна быть не менее 15 человек, включая сотрудников филиалов и подразделений и работающих по договорам подряда. Третьим условием является ограничение размера годовой выручки. Совокупная валовая выручка предприятия не должна превышать 100 тысяч минимальных размеров оплаты труда (МРОТ). Необходимо учитывать, что применение упрощенной системы налогообложения, учета и отчетности не допускается для предприятий-производителей подакцизной продукции, профессиональных участников рынка ценных бумаг, предприятий игорного и развлекательного бизнеса и некоторых других.

|

|

Дата добавления: 2014-11-09; Просмотров: 423; Нарушение авторских прав?; Мы поможем в написании вашей работы!