КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налог на прибыль 1 страница

|

|

|

|

Ю

К ю

В

Н

-

|

го

|

Таблица 6.1.2.

Таблица 6.1.2.

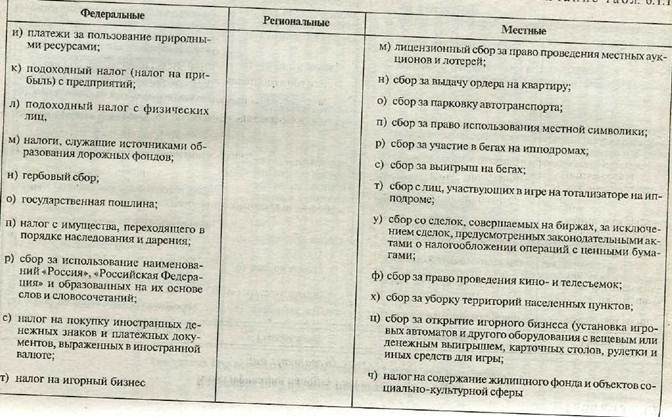

Классификация налогов Российской Федерации

(по Налоговому кодексу РФ)

| Федеральные | Региональные | Местные | |||

| 1) | налог на добавленную стоимость; | 1) | налог на имущество органи- | 1) | земельный налог; |

| 2) | акцизы на отдельные виды товаров (услуг) и отдельные виды | заций; | 2) | налог на имуще- | |

| минерального сырья; | 2) | налог на недвижимость; | ство физических | ||

| 3) | налог на прибыль (доход) организаций; | 3) | дорожный налог; | лиц; | |

| 4) | налог на доходы от капитала; | 3) | налог на рекламу; | ||

| 4) | транспортный налог; | ||||

| 5) | подоходный налог с физических лиц; | 4) | налог на наследо- | ||

| 6) | взносы в государственные социальные внебюджетные фон- | 5) | налог с продаж; | вание или даре- | |

| ды; | 6) | налог на игорный бизнес; | ние; | ||

| 7) | государственная пошлина; | 7) | региональные лицензион- | 5) | местные лицензионные сборы |

| 8) | таможенная пошлина и таможенные сборы; | ные сборы | |||

| 9) | налог на пользование недрами; | ||||

| 10) | налог на воспроизводство минерально-сырьевой базы; | ||||

| И) | налог на дополнительный доход от добычи углеводородов; | ||||

| 12) | сбор за право пользования объектами животного мира и вод- | ||||

| ными биологическими ресурсами; | |||||

| 13) лесной налог; | |||||

| 14) | водный налог; | ||||

| 15) | экологический налог; | ||||

| 16) федеральные лицензионные сборы |

6.2. Налоговая система современной России

6.2. Налоговая система современной России

Документом, регламентирующим концептуальные положения структуры и функционирования налоговой системы Российской Федерации, является Налоговый кодекс РФ. Принятый Государственной Думой Налоговый кодекс РФ (часть I) введен в действие с 1 января 1999 года и призван решать следующие важнейшие задачи:

|

|

|

• построение стабильной, единой для РФ налоговой системы с

правовым механизмом взаимодействия всех ее элементов в

рамках единого налогового правового пространства;

• развитие налогового федерализма, позволяющего обеспечить

доходами федеральный, региональный и местные бюджеты зак

репленными за ними и гарантированными налоговыми ис

точниками;

• создание рациональной налоговой системы, обеспечивающей

сбалансирование общегосударственных и частных интересов

и способствующей развитию предпринимательства, активиза

ции инвестиционной деятельности и увеличению богатства

государства и его граждан;

• снижение общего налогового бремени (до 32,4% ВВП) и умень

шение числа налогов (до 28);

• формирование единой налоговой правовой базы;

• совершенствование системы ответственности плательщиков за

нарушение налогового законодательства.

Особо важными для налогоплательщиков являются положения Налогового кодекса о том, что обязанность по уплате налога считается исполненной, если налогоплательщик подал в установленный для уплаты налога срок в банк платежное поручение при наличии достаточных средств на счете; запрете придавать обратную силу налоговому законодательству, ухудшающему положение налогоплательщиков, и требование об опубликовании актов законодательства о налогах и сборах не менее, чем за один месяц до вступления их в силу. В основе Налогового кодекса — принцип справедливости, означающий,, что каждое лицо должно уплачивать законно установленные налоги и сборы, основанные на признании всеобщности и равенства налогообложения. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из политических, идеологических, этнических и других различий между налогоплательщиками. Не допускается установление дифференциальных ставок налогов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

|

|

|

Актуальным вопросом является распределение налоговых полномочий федеральных органов власти, органов власти субъектов РФ и органов местного самоуправления. Органам законодательной власти субъектов Российской Федерации и органам местного самоуправления предоставляется право самостоятельно устанавливать и прекращать действие региональных и местных налогов (сборов), изменять их ставки, предоставлять налоговые льготы. Классификация налогов и сборов на федеральные, региональные и местные соответствует разделению полномочий законодательных (представительных) органов власти Российской Федерации, субъектов РФ и органов местного самоуправления по введению или отмене налогов или сборов на соответствующей подведомственной территории. Установление исчерпывающего перечня федеральных, региональных, местных налогов и сборов будет препятствовать созданию несовместимых налоговых схем в регионах и на местах, возникновению конфликтных ситуаций в результате межбюджетного соперничества, что будет способствовать сохранению единого Российского государства.

Налоговый кодекс РФ в значительной части должен стать законом прямого действия. Это касается, прежде всего, обеспечения прав и обязанностей участников налоговых отношений, единства и ясности, установления процедур и механизмов исполнения налогового обязательства, проведения налоговых проверок, обжалования решений контролирующих органов. Установлена более совершенная система ответственности за налоговые правонарушения, учитывающая формы вины налогоплательщиков, смягчающие и отягчающие обстоятельства, ввды нарушений и конкретную ответственность по каждому из них. Например, нарушение налогоплательщиком срока представления в налоговый орган сведений об открытии и закрытии счета в банке влечет взыскание штрафа в размере 10% от общей суммы денежных средств, поступивших на счет за этот период. За грубое нарушение правил учета доходов и расходов и объектов налогообложения (в течение одного налогового периода) взыскивается штраф в размере 5 тыс. руб., при повторном нарушении — штраф 15 тыс. руб. Если эти нарушения повлекли занижение дохода, то штраф установлен в размере 10% от суммы неуплаченного налога, но не менее 15 тыс. руб. и т.д.

|

|

|

Основное место в Российской налоговой системе занимают косвенные налоги, к которым относятся: налогна добавленную стоимость, акцизы, налог с продаж и таможенная пошлина, В составе доходов бюджета они занимают определяющее место. Такое количество косвенных налогов неизбежно приводит к неоднократному обложению одного и того же объекта и способствует постоянному росту цен на потребительские товары и услуги, что является характерным для кризисного состояния экономики.

6.2.1. Налог на добавленную стоимость

6.2.1. Налог на добавленную стоимость

Наиболее существенным из косвенных налогов является налог на добавленную стоимость (НДС).

Схема взимания НДС была предложена французским экономистом М. Лоре в 1954 году. Это самый «молодой» из налогов, формирующих основную часть доходов бюджетов. Во Франции он стал применяться с 1958 года. Однако показатель добавленной стоимости значительно раньше использовался в статистических целях. Например, в США он применялся с 1870 года для характеристики объемов промышленной продукции. В нашей стране показатель добавленной стоимости использовался в аналитических целях в период НЭПа.' Необходимость применения добавленной стоимости как объекта налогообложения для европейских стран была обусловлена построением общего рынка, так как Римский договор 1957 года о создании Европейского Экономического Сообщества (ЕЭС) предусматривал с этой целью меры гармонизации систем косвенного налогообложения. Наличие НДС б налоговой системе было обязательным условием вступления в члены ЕЭС. Шестая директива Совета ЕЭС от 17 мая 1997 года стала основой современной европейской системы НДС, так как была принята с цепью унификации базы НДС во всех странах ЕЭС. Однако до сих пор системы НДС в разных странах имеют существенные различия. По состоянию на 31 декабря 1993 года НДС взимался в 43 странах мира2. Но в ряде ведущих стран он не применяется. Так, в США признано нецелесообразным использование НДС из опасения преобладания косвенных налогов в ущерб прямым3. При решении задачи развития рыночных отношений в России возникла необходимость реорганизации налога с оборота, действовавшего до 1992 года. Более чем на 80% он мобилизовался в бюджет в виде разницы между фиксированными государством розничными и оптовыми ценами. В новых условиях, предполагающих свободное ценообразование на основе спроса и предложения, исключается возможность формирования бюджета посредством налога с оборота. В то же время государство должно иметь стабильный источник доходов бюджета, что и предопределило введение в Российской Федерации с 1 января 1992 года НДС. Тем самым

|

|

|

стика^з'- С «ЙГ" " РЫ1ЮЧН0Й Экоиомике- ~ WL: Финансы и стати-2 Там же. С. 93.

стати™™ г£^$Ш/*1аЛ ***' ИХ РуСаК0В0Й" ~ М": Финансы и

обеспечивается равный подход к вовлечению в процесс формирования бюджета всех хозяйствующих субъектов, независимо от организационно-правовых форм и форм собственности.

НДС — косвенный налог, влияющий на процесс ценообразования и структуру потребления. В моделях западных экономических систем он выполняет важную роль в регулировании товарного спроса.

Переход к косвенному налогообложению в нашей стране обусловлен необходимостью решения следующих задач: ориентации на гармонизацию налоговых систем стран Европы; обеспечения стабильного источника доходов в бюджет; систематизации доходов.

Основная функция НДС — фискальная. В среднем НДС формирует 13,5% доходов бюджетов стран, применяющих этот налог. Но доля НДС в бюджетах отдельных стран существенно различается. Так, во Франции НДС составляет 45% налоговых поступлений в бюджет, в Нидерландах — 24%. Удельный вес НДС в общей сумме налоговых доходов федерального бюджета России в 1998 году составил 46,0%, а планируется на уровне 30,3%. Для функционирования НДС необходимы соответствующая информационная база, система учета и контроля. В отечественных бухгалтерских регистрах не предусмотт рен порядок отражения величины добавленной стоимости, что не позволяет достоверно определить налогооблагаемый оборот и одновременно усложняет методику исчисления налога.

В Законе РФ от 06.12.91 г. № 1992-1 «О налоге на добавленную стоимость» (в редакции от 31.03.99 г.) этот налог определен как форма изъятия в бюджет части добавленной стоимости. Добавленная стоимость создается на всех стадиях производства и обращения и определяется в виде разницы между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, относимых на издержки производства и обращения. В то же время методические положения относительно базы налогообложения НДС, которыми руководствуется практика, не совпадают с понятием «добавленная стоимость», что приводит к значительному расширению объекта налогообложения.

Круг плательщиков НДС очень широк. Ими выступают все организации (государственные и муниципальные предприятия, хозяйственные товарищества и общества, учреждения) независимо от форм собственности и ведомственной принадлежности, имеющие статус юридического лица, согласно законодательству Российской Федерации, и осуществляющие производственную и иную коммерческую деятельность, филиалы.

При условии осуществления производственной и иной коммерческой деятельности плательщиками НДС могут быть: предприятия

| ||||||||||||

| ||||||||||||

| ||||||||||||

|  | |||||||||||

| ||||||||||||

| ||||||||||||

с иностранными инвестициями; индивидуальные (семейные) частные предприятия; международные объединения и иностранные юридические лица. НДС включается поставщиком (продавцом) в цену продукции, реализуемой потребителем (покупателем). Для упрощения расчетов объектом налогообложения у предприятий, производящих продукцию, является не добавленная стоимость, а весь оборот по реализации ими товаров (работ, услуг). С целью исключения двойного налогообложения и взимания налога с добавленной стоимости введен механизм исчисления налога, позволяющий уплачивать в бюджет разность между НДС, полученным от покупателей продукции, и НДС, уплаченным поставщикам материальных ресурсов (работ, услуг), израсходованных в производственном процессе.

с иностранными инвестициями; индивидуальные (семейные) частные предприятия; международные объединения и иностранные юридические лица. НДС включается поставщиком (продавцом) в цену продукции, реализуемой потребителем (покупателем). Для упрощения расчетов объектом налогообложения у предприятий, производящих продукцию, является не добавленная стоимость, а весь оборот по реализации ими товаров (работ, услуг). С целью исключения двойного налогообложения и взимания налога с добавленной стоимости введен механизм исчисления налога, позволяющий уплачивать в бюджет разность между НДС, полученным от покупателей продукции, и НДС, уплаченным поставщикам материальных ресурсов (работ, услуг), израсходованных в производственном процессе.

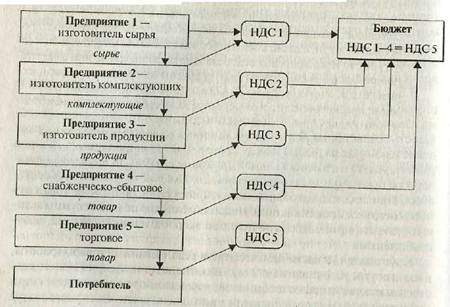

Рассмотрим упрощенную схему расчета НДС, при прохождении товара через ряд предприятий — от изготовителя сырья до конечного потребителя готовой продукции {рис. 6.2. /).

Объектом обложения НДС являются: обороты по реализации на

Рис. 6.2.1. Расчет НДС

территории Российской Федерации товаров, выполненных работ и оказанных услуг; товары, ввозимые на территорию Российской Федерации в соответствии с таможенным режимом. Налогом облага-

ется реализация товаров не только собственного производства, но и приобретенных на стороне. При этом товаром считается: продукция (предмет, изделие), здания, сооружения, другие виды недвижимого имущества, электро- и теплоэнергия, газ, вода. При реализации работ НДС облагаются объемы выполненных строительно-монтажных, ремонтных, научно-исследовательских, опытно-конструкторских, технологических, проектно-изыскательных, реставрационных и других работ. НДС облагается реализация следующих видов услуг: пассажирского, грузового транспорта, транспортировки газа, нефти, нефтепродуктов, электрической и тепловой энергии, услуг по перевозке, разгрузке, перегрузке товаров и их хранению; по сдаче в аренду имущества и объектов недвижимости, в том числе по лизингу; посреднических; связи, бытовых, жилищно-коммунальных; физической культуры и спорта; по выполнению заказов торговлей; рекламных; инновационных, по обработке данных и информационному обеспечению; других платных услуг (кроме сдачи земли в аренду).

Кроме того, объектом налогообложения являются: реализация товаров (работ, услуг) внутри предприятия для собственного потребления, если затраты по ним не относятся на издержки производства и обращения (объекты социально-культурной сферы, капитальное строительство и др.), атакже своим работникам; обмен товаров (работ, услуг) без оплаты их стоимости; безвозмездная передача или с частичной оплатой товаров (работ, услуг) другим предприятиям, физическим лицам, в том числе работникам предприятия; обороты по реализации предметов залога и их передаче залогодержателю при неисполнении обеспеченного залогом обязательства.

За облагаемый оборот принимается стоимость реализуемых товаров (работ, услуг), исчисленная исходя из применяемых цен и тарифов без включения в них НДС, кроме реализации по государственным регулируемым ценам и тарифам, которые включают в себя НДС. При исчислении облагаемого оборота по подакцизным товарам в него входит сумма акциза. Налогообложению подлежат суммы авансовых (в том числе за поставку на экспорт) и иных платежей, полученные в счет предстоящих поставок товаров или выполнения работ (услуг) и частичной оплаты за реализованные товары (работы, услуги). С 1 января 1999 года в соответствии со ст. 40 Налогового кодекса РФ при исчислении облагаемого оборота применяется фактическая цена (установленная в договоре) реализации товаров (работ, услуг), даже если она ниже себестоимости, т.е. предполагается, что эта цена соответствует уровню рыночных цен. Рыночной ценой признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных, однородных товаров (работ, услуг) в сопоставимых экономических условиях. Под рынком понимается

сфера обращения этих товаров {работ, услуг), определяемая, исходя из возможности покупателя приобрести товар (работу, услугу) на ближайшей территории РФ или за ее пределами. При определении рыночной цены используются официальные источники информации о рыночных ценах и биржевых котировках, информационная база органов государственной власти и местного самоуправления, а также информация, предоставляемая налогоплательщиками налоговым органам.

сфера обращения этих товаров {работ, услуг), определяемая, исходя из возможности покупателя приобрести товар (работу, услугу) на ближайшей территории РФ или за ее пределами. При определении рыночной цены используются официальные источники информации о рыночных ценах и биржевых котировках, информационная база органов государственной власти и местного самоуправления, а также информация, предоставляемая налогоплательщиками налоговым органам.

В налогооблагаемый оборот включается стоимость учитываемой в цене готовой продукции или оплачиваемой сверх этой цены потребительской тары одноразового использования (коробки, полиэтиленовые пакеты и др.), или транспортной тары (деревянной, картонной), за исключением многооборотной тары, имеющей залоговую цену, по которой налог уплачивается лишь при ее реализации предприятием-изготовителем.

В облагаемый оборот не включаются:

• внутризаводские обороты, т.е. реализация продукции, работ, ус

луг для промышленно-производственных нужд между структур

ными подразделениями одного и того же предприятия;

• средства, зачисляемые в уставные фонды предприятий их учреди

телями;

■ средства, полученные в виде пая (доли) в натуральной и денежной

форме при ликвидации или реорганизации предприятий, в разме

ре, не превышающем их уставной фонд, а также пай (доля) юриди

ческого лица при выходе из организации в размере не выше всту

пительного взноса;

• средства, безвозмездно предоставляемые иностранными организа

циями в виде гранта на осуществление целевых программ с после

дующим отчетом об их исполнении;

• средства, перечисляемые головной организации обособленными

подразделениями из чистой прибыли для осуществления центра

лизованных функций по управлению и для формирования фондов

(резервов);

• средства, перечисляемые головной организацией своим обособлен

ным подразделениям из централизованных финансовых фондов

(резервов);

■ средства, перечисляемые в благотворительных целях организаци

ям на нужды малоимущих, социально незащищенных категорий

граждан, являющихся получателями таких средств;

• денежные (спонсорские) средства, направляемые на целевое

финансирование некоммерческих организаций, не занимающих

ся предпринимательской деятельностью (кроме выбывшего иму

щества).

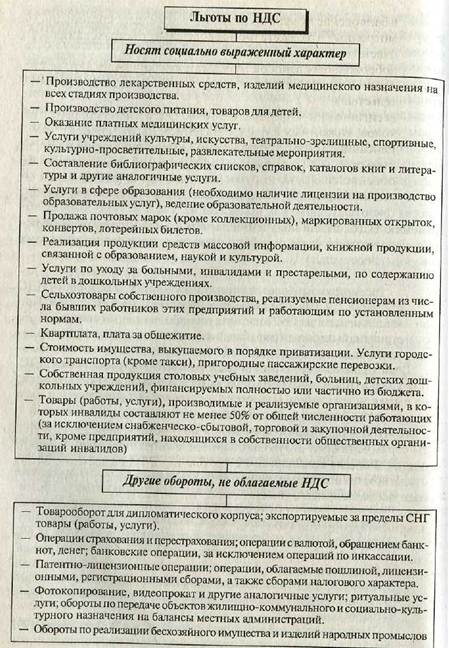

Являясь косвенным налогом, НДС нейтрален по отношению к результатам финансово-хозяйственной деятельности предприятия. Однако предоставление льготы повышает конкурентоспособность предприятия, так как позволяет снижать иены на продукцию даже при более высокой себестоимости по сравнению с другими предприятиями, а при равных условиях — получать дополнительную прибыль (до суммы освобождения от налога). Налоговым законодательством установлены льготы по НДС. Их перечень является единым для всей территории РФ и не может быть изменен решениями местных органов власти. Льготы по налогу не распространяются на продукцию, поставляемую в другие государства — участники СНГ. В том случае, если предприятие производит и реализует одновременно товары (работы, услуги) как подлежащие, так и не подлежащие обложению НДС, то для получения льготы по налогу необходимо ведение раздельного учета затрат по производству и реализации этих товаров (работ, услуг).

Рассмотрим наиболее значимые льготы по освобождению от НДС (см. рис, 6,2.2). Важным элементом налога являются его ставки. При введении налога в 1992 году была установлена единая ставка 28%. Ее величина была рассчитана исходя из необходимости поддержаниядо-ходов бюджета на уровне, обеспечиваемом в предыдущем году налогом с оборота и налогом с продаж, на смену которым пришел НДС. Ставка НДС в России на момент ее введения была значительно выше, чем в других странах. Приведем для сравнения основные ставки этого налога: в Австрии — 20%, Бельгии -- 19%, Дании — 22%, Франции ~-18,6%, ФРГ - 14%, Норвегии - 20%, Швеции - 23,5%, Англии -15%. Кроме того, ставки могутбыть дифференцированными. Так, во Франции в 1988 году действовали четыре ставки налога. Предельная ставка на предметы роскоши, табак, алкоголь — 33,33%; сокращенная ставка на товары культурно-образовательного назначения — 7%; минимальная ставка на товары и услуги первой необходимости, включая продукты питания (кроме шоколада, медикаментов, жилья, транспорта),—5,5%. В 1989 г. во Франции действовали три ставки: 5,5%, 18,6%, 28%. В дальнейшем в рамках Соглашения ЕЭС останутся две ставки: 18,6% — нормальная, 5,5% — сниженная. Аналогичная ситуация в Италии, где при нормальной ставке 19% для товаров широкого потребления применяются пониженные ставки — 4% и 9%, а для предметов роскоши — 38%.

Недолго сохранялась единая ставка НДС и в России. Уже в 1992 году было введено налогообложение некоторых продовольственных товаров по ставке 15%. С 1 января 1993 года базовая ставка была сни-

| ||||

| ||||

|

|

Рис. 6,2.2. Льготы по освобождению от НДС

жена до 20%, а ставка НДС на все продовольственные товары (за исключением подакцизных) итоварыдлядетей {по перечню, определяемому Правительством РФ) снижена до 10%.

В 1995 году был сужен и ограничен перечнем, утверждаемым Правительством РФ, круг продовольственных товаров, облагаемых НДС поставке 10%.Летом 1999 года перечень продовольственных товаров, облагаемых ставкой НДС 10%, еще более сократился. Однако, начиная с 2000 года, планируется введение единой ставки НДС 15%. Для определения доли налога в продажной цене товаров (работ, услуг), облагаемых по ставке 20%, применяется расчетная ставка, равная 16,67% (20: 120 х 100%), а при ставке 10% - соответственно 9,09% (10: 110 х 100%). Расчетные ставки используются и для исчисления суммы налога при получении от покупателей (заказчиков) за реализуемую продукцию денежных средств в виде финансовой Помощи, пополнения фондов специального назначения, авансовых сумм, арендной платы и т. д.

Базой для расчета налога выступает облагаемый оборот, которым является стоимость реализованных товаров (работ, услуг), исчисленная исходя из следующих цен: свободных (рыночных) цен и тарифов без включения в них НДС; государственных регулируемых оптовых цен и тарифов без включения в них НДС; государственных регулируемых розничных цен (за вычетом в соответствующих случаях торговых скидок) и тарифов, включающих в себя НДС.

Свободные рыночные цены формируются исходя из затрат, связанных с производством и сбытом продукции, и прибыли, учитывающей конъюнктуру рынка, качество и потребительские свойства товаров (работ, услуг). Предприятия реализуют товары (работы, услуги) по ценам, увеличенным на сумму НДС, рассчитанную по установленной ставке (20 или 10%). В окончательном виде свободная (рыночная) цена реализации включает в себя полную себестоимость (издержки производства и обращения) этих товаров (работ, услуг); прибыль, акцизы (для подакцизных товаров) и НДС. Ниже приведена схема формирования свободной (рыночной) цены (см.рис. 6.2.3).

По государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС, реализуются продукция топливно-энергетического комплекса и услуги производственно-технического назначения — услуги связи, грузовые транспортные перевозки и др. (см. рис. 6.2.4).

По государственным регулируемым розничным ценам и тарифам, включающим в себя НДС, реализуются отдельные (основные) потребительские товары и услуги, оказываемые населению (см.рис. 6.2.5).

Б-4

|  | ||||||||

|  | ||||||||

| |||||||||

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 486; Нарушение авторских прав?; Мы поможем в написании вашей работы!