КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Законы и нормативные документы

1. Бюджетный кодекс Российской Федерации от 31.07.98 г. № 145-ФЗ.

2. Закон РСФСР от 10.10.91 г. № 1734-1 «Об основах бюджетного устрой

ства и бюджетного процесса в РСФСР» (с изменениями и дополнения

ми).

3. Закон РФ от 18.10.91 г. N° 1759-1 «О дорожных фондах в Российской

Федерации» (с изменениями и дополнениями).

4. Закон РСФСР от 19.12.91 г. №2060-1 «Об охране окружающей природ

ной среды».

5. Закон РФ от 21.02.92 г. № 2395-1 «О недрах» (с изменениями и допол

нениями).

6. Закон РФ от 15.04.93 г. № 4807-1 «Об основах бюджетных прав и прав по

6. Закон РФ от 15.04.93 г. № 4807-1 «Об основах бюджетных прав и прав по

формированию и использова! шю внебюджетных фондов представитель

ных и исполнительных органов государственной власти республик в со

ставе Российской Федерации, автономной области, автономных округов,

краев, областей, городов Москвы и Санкт-Петербурга, органов местного

самоуправления».

7. Закон РФ от 28.06.91 г. № 1499-1 «О медицинском страховании граждан в

Российской Федерации» (в редакции Федерального закона от 01.07.94 г

№ 9-ФЗ).

8. Закон РФ «О государственных пенсиях в Российской Федерации» от 20.11.90 г.

№ 340-1 (в редакции Федерального закона от 11.04.98г. № 59-ФЗ).

9. Федеральный закон от 09.07.99 г. № 159-ФЗ «О введении в действие Бюд

жетного кодекса Российской Федерации».

10.Конституция Российской Федерации от 12 декабря 1993 г.

11. Налоговый кодекс Российской Федерации, часть первая от 31.07.98 г.

№ 146-ФЗ.

12. Постановление Правительства РФ от 29.06.92 г. №442 «О Федеральном

экологическом фонде Российской Федерации и экологических фондах на

территории Российской Федерации».

13. Постановление Верховного Совета РФ от 08.06.93 г. № 5132-1 «Об утвер

ждении Положения о Государственном фонде занятости населения РФ».

14. Постановление Правительства РФ от 15.06.94 г. № 664 «Об утверждении

Примерного порядка формирования и использования региональных и ме

стных внебюджетных фондов развития жилищного строительства».

15. Постановление Правительства РФ от 17.05.96 г. № 597 «О порядке

использования отчислений на воспроизводство минерально-сырьевой базы

и освобождения пользователей недр от указанных отчислений».

16. Постановление Правительства РФ от 20.05.98 г. № 463 «О Программе

пенсионной реформы в Российской Федерации».

17. Таможенный кодекс Российской Федерации от 18.06.93 г. № 5221-1 (с

изменениями и дополнениями).

18. Указ Президента РФ от 18.08.96 г. № 1211 «О мерах по обеспечению пол

ноты и своевременности поступления обязательных платежей в Государ

ственный Фонд занятости населения РФ».

19. Федеральный закон от 30.12.95 г. № 224-ФЗ «О ставках отчислений на

воспроизводство минерально-сырьевой базы».

20. Федеральный закон от 01.04.96 г. № 27-ФЗ «Об индивидуальном

(персонифицированном) учете в системе государственного пенсионного

страхования».

21. Федеральный закон от 21.07.97 г. № 113-ФЗ «О порядке исчисления и

увеличения государственных пенсий».

22. Федеральный закон от 27.05.98 г. № 78-ФЗ «Об исполнении бюджета

Пенсионного фонда Российской Федерации за 1997 год».

23. Федеральный закон от 22.02.99 г. № 36-ФЗ «О федеральном бюджете на

1999 год».

24. Федеральный закон от 03.03.99 г. № 44-ФЗ «Об исполнении бюджета Фе

дерального фонда обязательного медицинского страхования за 1997 год».

25. Федеральный закон от 30.03.99 г. № 56-ФЗ «О бюджете Пенсионного

фонда Российской Федерации на 1999 год».

26. Федеральный закоиот 04.01.99 г. № 1-ФЗ «О тарифах страховых взносов в

Пенсионный фонд Российской Федерации, Фонд социального страхова

ния Российской Федерации, Государственный фонд занятости населения

Российской Федерации и в Фонды обязательного медицинского страхо

вания на 1999 год».

Литература

1. Бюджетная система РФ: Учебник/ Под ред. М.В. Романовского, О.В. Вруб-левской. — М.: Юрайт, 1999.

ГЛАВА 6

ГЛАВА 6

НАЛОГОВОЕ РЕГУЛИРОВАНИЕ ЭКОНОМИКИ

Изучив данный параграф, Вы сможете:

• определить сущность и понятие налогов;

• классифицировать налоги;

• дать характеристику структуры налоговой системы РФ,

принципов ее построения;

• рассказать об этапах и методике налогового планирования;

обосновать основные направления совершенствования налого

вой системы.

6.1. Содержание налогов, их классификация

Налоги являются неотъемлемой частью общественно-хозяйственной жизни. От них в значительной части зависит благополучие граж-' дан, предприятий и государства в целом. Налоги в виде конкретной системы являются экономической категорией. Они исторически связаны с появлением государства и выполнением целого ряда общегосударственных функций. Минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка и т.п. Налоги нельзя сводить только к денежным отношениям. Это, прежде всего, совокупность финансовых отношений, складывающихся в процессе перераспределения ВВП с целью создания общегосударственного фонда для финансирования общественных функций. Наиболее лаконичным и верным с теоретических позиций можно считать следующее определение. «Налоги — императивные денежные отношения, в процессе которых образуется бюджетный фонд, без предоставления субъекту налога какого-либо эквивалента»1. В развитие этого определения можно привести понятие налога, данное в первой части Налогового кодекса Российской Федерации. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принад-

1 Бюджетная система Российской Федерации: Учебник. — М.: Юрайт, 1999.-С, 119.

лежащих им по праву собственности, хозяйственного ведения или оперативного управления денежных средств с целью финансового обеспечения деятельности государства и муниципальных образований.

Первый сущностный признак налога — императивность. Императивность предполагает отношения власти и подчинения. Второй признак — смена собственника. Любая налоговая система, представленная отдельными видами налогов, отличается безвозвратностью. Но при этом для решения общегосударственных задач налоговая система должна подчиняться классическим принципам налогообложения, выработанным А. Смитом:

— «Подданные государства должны по возможности соответ

ственно своей способности и силам участвовать в содержании пра

вительства, т.е. соответственно доходу, каким они пользуются под

покровительством и защитой государства... Соблюдение этого поло

жения или пренебрежение им приводит к так называемому равен

ству или неравенству обложения...

— Налог, который обязывается уплачивать отдельное лицо, дол

жен быть точно определен, а не произволен. Срок уплаты, способ

платежа и сумма платежа — все это должно быть ясно и определено

для плательщика и для всякого другого лица...

— Каждый налог должен взиматься в то время и тем способом,

когда и как плательщику должно быть удобнее всего оплатить его.

— Каждый налог должен быть так задуман и разработан, чтобы

он брал и удерживал из карманов народа возможно меньше сверх

того, что он приносит казначейству государства»1.

Все эти принципы приобрели особую актуальность в настоящее время. Нарушение их приводит к обременительности налогов, тормозит инвестиционные процессы, ведет к серьезному расслоению общества.

В каждой налоговой системе помимо налогов существуют также сборы. Если налоги поступают только в бюджетный фонд, то сборы носят целевой характер и формируют целевые денежные фонды. Теоретическую основу налогов составляют его элементы. Основными из них являются:

• плательщик -— физическое или юридическое лицо, выполняю

щее возложенные на него обязательства по уплате налога;

• объект обложения — доход, земельная рента, имущество и т.п.,

облагаемые налогом;

• единица обложения — часть объекта, принимаемая за основу при

исчислении налога. В нормативныхдокументах представляет

налогооблагаемую базу;

1 Смит А. Исследование о природе и причинах богатства народов. — М., Госкомиздат, 1962. Т. 5. — С. 25.

1 Смит А. Исследование о природе и причинах богатства народов. — М., Госкомиздат, 1962. Т. 5. — С. 25.

•

налогооблагаемый оклад— общая сумма налоговых изъятий на

налогооблагаемый оклад— общая сумма налоговых изъятий на

одного плательщика с единицы обложения за определенный

период времени;

• ставка наша — размер налога с единицы обложения. Ставка

может устанавливаться в абсолютных суммах (в рублях) либо

в процентах;

• налоговая льгота — уменьшение налогового бремени вплоть до

нулевого. Спектр льгот довольно широк: это и понижение ста

вок, уменьшение налогооблагаемой базы за счет вывода из нее

отдельных объектов, освобождение от налога отдельных кате

горий плательщиков, налоговые каникулы;

• налоговая санкция — увеличение налогового бремени при уста

новлении факта нарушения налогового законодательства.

Сущность налогов проявляется в их фискальной функции. Она обеспечивает формирование доходов бюджета. В результате практического использования налоги исполняют очень важную роль в перераспределении ВВП между участниками производства и государством, а также регулирующую и контрольную роль. Вводя налоги, государство преследует следующие цели.

Изъятие у предприятий и населения части их доходов в свою пользу. Так реализуется фискальная функция налогов, связанная с формированием доходной части государственного бюджета, обеспечивающая перераспределение национального дохода и создающая условия для эффективного государственного управления. В рыночных условиях налоги стали основным источником доходов Государственного бюджета Российской Федерации. Например, Федеральным законом от 22.02.99 г. № 36-ФЗ «О федеральном бюджете на 1999 год» предусмотрено, что доходная часть федерального бюджета в 1999 году на 84,34% должна быть сформирована за счет налоговых платежей.

Воздействие через налоговый механизм на процессы производства и обращения. Это достигается путем стимулирования или сдерживания темпов их роста, усиления или ослабления накопления капитала, расширения ил и уменьшения платежеспособного спроса населения. Таким образом проявляется регулирующая роль налогов. Экономический механизм системы налогообложения достигает поставленной цели в случае создания равных экономических условий для всех предприятий независимо от их организационно-правовых форм и форм собственности. Он должен обеспечивать заинтересованность предприятий в получении большого дохода через использование таких элементов налогов, как ставки, льготы, сроки уплаты. Это, в свою очередь, позволит решить ряд задач:

• насыщения товарами и услугами потребительского рынка; 274

• ускорения научно-технического прогресса;

• обеспечения насущных социальных потребностей населения.

Воздействие налогов на экономику происходит не прямо, а опосредовано. Причем влияние проявляется с некоторым опозданием, поскольку осуществляется через участие государства в распределении и перераспределении ВВП. Налоги должны быть важнейшим инструментом, способствующим антицикличности в экономике, и регулятором инвестиций. С помощью налогового регулирования государство создает необходимые условия для ускорения накопления капитала в наиболее перспективных с точки зрения научно-технического прогресса отраслях, а также в малорентабельных, но социально необходимых сферах производства. Мировая практика выработала и использует множество форм налогов, различающихся по объектам обложения, источником уплаты, формам взимания и т.д. Это позволяет в большей мере охватывать все многообразие видов доходов налогоплательщиков, определенным образом воздействовать на различные стороны их хозяйственной деятельности и одновременно снижать негативное влияние налогового процесса за счет перераспределения налогов.

Налоги и сборы классифицируются по ряду признаков. Прежде всего, налоги подразделяются на две подсистемы: прямые и косвенные. Соотношение этих групп во многом зависит от состояния экономики и проводимой налоговой политики. Преобладание прямых налогов характерно для стабильной экономики, в период экономических кризисов происходит рост косвенных налогов. Налоги могут группироваться в зависимости от субъекта уплаты, т.е. налоги, уплачиваемые физическими лицами, и налоги, уплачиваемые юридическими лицами. По объекту обложения налоги группируются следующим образом: налоги на имущество, налог на землю, рента; налог на капитал, налог на средства потребления.

Основой следующего классификационного признака является источник уплаты налогов. Это: заработная плата, выручка, доход или прибыль, себестоимость.

Наиболее существенным признаком классификации налогов является принадлежность их к уровням власти и управления.

Ныне действующая налоговая система России сформирована в соответствии с Законом РФ от 27.12.91 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» (с изменениями и дополнениями). В этом законе реализованы следующие основные принципы построения налоговой системы:

" единый подход в вопросах налогообложения, включая предоставление права на получение налоговых льгот, а также защиту законных интересов всех налогоплательщиков;

|

• четкое разграничение прав по установлению и взиманию на

логовых платежей между различными уровнями власти-

• приоритет норм, установленных налоговым законодатель

ством, над иными законодательно-нормативными актами не

относящимися к нормам налогового права, однако в той или

иной мере затрагивающими вопросы налогообложения-

• однократность налогообложения, означающая, что один'и тот

же объект может облагаться налогом одного вида только один

раз за установленный законом период налогообложения-

• определение конкретного перечня прав и обязанностей нало

гоплательщиков, с одной стороны, и налоговых органов - с

другой.

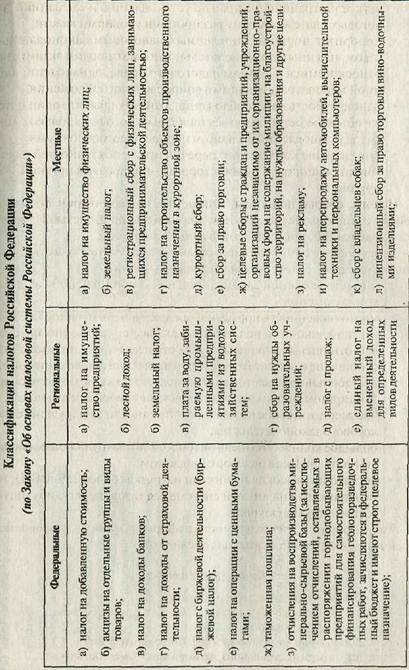

Налоги, сборы, пошлины, взимаемые на территории России в соответствии с вышеупомянутым законом и первой частью Налого вого кодекса РФ, представлены в табл 6.1 /и 6.12.

Действующая с 1992 года налоговая система РФ оказалась крайне несовершенной. Этому способствовал ряд причин-

• отсутствие единой законодательной и нормативной базы на

логообложения;

• многочисленность нормативных документов и частое несоот

ветствие законов и подзаконных актов, регулирующих налого

вые отношения, законам других отраслей права, но имеющих

отношение к вопросам регулирования налоговых отношений-

• нестабильность налогового законодательства, не позволяющая

предпринимателям видеть перспективу своей деятельности-

• чрезмерно жесткие нормы ответственности за нарушение на

логового законодательства;

• большое количество налогов (более 100), затрудняющее расче

ты плательщиков налогов с бюджетом;

достаточно высокая налоговая нагрузка (более 35% ВВП) не позволяющая налоговой системе реализовать регулирующую (стимулирующую) роль.

Таким образом, необходимость реформирования сложившейся налоговой системы России стала очевидной.

Контрольные вопросы;

1. Какова экономическая сущность налогов?

2. Каким принципам должна соответствовать налоговая система?

j. Назовите элементы налога.

4. П0 каким признакам можно классифицировать налоги?

5. Назовите налоги федерального, регионального, местного уровня.

276

|

|

Дата добавления: 2014-11-09; Просмотров: 466; Нарушение авторских прав?; Мы поможем в написании вашей работы!