КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система налогообложения и виды налогов в РК

|

|

|

|

С приобретением независимости, как в правовой, так и в экономической сфере потребовались радикальные изменения. Экономическая ситуация любой страны диктует необходимые условия для формирования налоговой политики, от прозрачности которой зависит стабильная налоговая система. На сегодняшний день налоговая система Казахстана находится в состоянии постоянного совершенствования.

Учитывая важную роль налогов в регулировании социально-экономических процессов и формировании доходной базы бюджетов разных уровней, в 1995 году возникла необходимость принятия Указа Президента, впоследствии ставшего Законом РК, "О налогах и других обязательных платежах в бюджет", заложившего базовую основу налоговой системы, организации специального аппарата управления и контроля за налогами.

На сегодняшний день в налоговое законодательство внесено значительное количество изменений и дополнений, что, в основном, связано с приведением налоговой системы в соответствие с объективно обусловленным динамическим развитием экономики, возникновением новых хозяйственно-экономических взаимоотношений.

С момента возникновения государства необходимым звеном экономических отношений в обществе являются налоги, изменение форм которых неизменно сопровождается преобразованием налоговой системы. На самых ранних стадиях формой налогообложения можно считать жертвоприношение, которое не всегда было добровольным, но являлось неким неписаным законом. Еще в Пятикнижии Моисея сказано:"... и всякая десятина на земле из семени земли и из плодов принадлежит Господу", видно, что еще в древности была четко определена своеобразная ставка налога.

Как мы знаем, налог носит общественный характер. Развитие общества любой общественно-экономической формации связано с необходимостью налогов в обеспечении таких общественных интересов, как:

- социальное обеспечение населения;

- обеспечение обороноспособности страны;

- проведение крупномасштабных научных исследований;

- создание общегосударственных резервов на случай непредвиденных обстоятельств;

- обеспечение исполнения задач, заложенных в Стратегии-2030.

Для обеспечения готовности налогоплательщика платить за эти практические действия необходимо ввести право свободного доступа к информации о затраченных ресурсах на различные и крупномасштабные мероприятия государства. Одновременно это способствует воспитанию налоговой культуры у населения.

Налоговая система Казахстана должна быть достаточно эффективной, чтобы положительно влиять на развитие предпринимательства. По словам Президента Нурсултана Назарбаева, "малый бизнес является одним из главных инструментов реализации стратегического курса государства". Поддержка предпринимательства в нашей стране определена как одно из приоритетных направлений развития государства.

Налоговая система должна быть стабильной. Постоянные корректировки, вносимые в налоговое законодательство, недовольство всех субъектов налоговых правоотношений действующей налоговой системой, наличие проблем бюджетной недостаточности свидетельствуют о том, что действующая налоговая система не в полной мере отражает состояние экономического и политического развития общества и уровень общественного сознания.

В соответствие со статьёй 61 Конституции Республики Казахстан Парламент вправе издавать законы, которые регулируют важнейшие отношения, устанавливают основополагающие принципы и нормы, касающееся налогообложения, установления сборов и других обязательных платежей в бюджет.

Согласно статье 1 Республики Казахстан "О налогах и других обязательных платежей в бюджет" регулируют властные отношения по установлению, введению и порядку исчисления и уплаты налогов и других обязательны платежей в бюджет, а также отношения между государством и налогоплательщиком связанные с исполнением налоговых обязательств.

Таким образом законодатель определил, что налоговое законодательство регулирует властные отношения между налогоплательщиком и государством в лице уполномоченного государством органа. Властность определяет и самый главный подход к формированию налогового законодательства, система регулирования которого основывается на системе государственно – властных предписаний одним участникам налоговых отношений со стороны других, выступающих от имени государства. Установление налога и других обязательных платежей в бюджет – это принятие нормативного правового акта. Налогового кодекса, в котором даётся чёткий перечень налогов и других обязательных платежей, порядок введения, исчисления и их уплаты.

При этом согласно статье 10 Налогового кодекса понятие о налогах и других обязательных платежах в бюджет составляют:

налоги это установленные государством в одностороннем порядке обязательные платежи в бюджет, производимые в определённых размерах, носящих безвозвратный и безвозмездный характер;

другие обязательные платежи – обязательные отчисления денег (сборы, пошлины, платы и платежи) в бюджет, производимые в определённых размер.

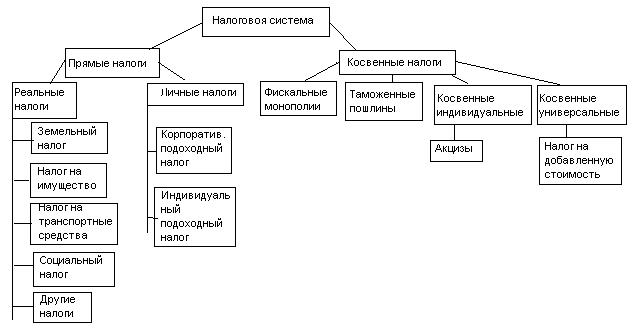

Налоги - это обязательные поступления в сборы с юридических и физических лиц, проводимые государством на основе государственного законодательства. Они выражают обязательность юридических и физических лиц участвовать в формировании финансовых ресурсов государства. Налоги, являясь инструментом перераспределения, призваны также гасить возникающие сбои в системе распределения и стимулировать или сдерживать людей в развитии той или иной формы деятельности. Налоги делятся на реальные и личные. Реальные налоги - это налоги на имущество.

Ими облагается непосредственно доход или имущество, а не сам налогоплательщик, т.е. продажа, покупка или владение имущества.

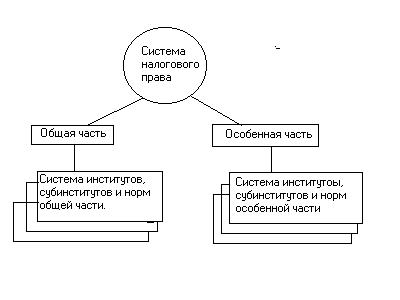

Схема 1.

Схема 2.

Схема 3.

Приложение 2

1. Метод «Основы права», который рассматривает государственно-правовую сферу как систему, то есть целое, состоящее из взаимосвязанных элементов?

А. Индукция

В. Дедукция

С. Системный метод

Д. Компаративный метод

Е. Метод правового моделирования

2. Какого метода «Основы права» достоинством является возможность типологизации государственно-правовых явлений, развивающихся в различных странах в сопоставимые периоды, и на этой основе – выявление преимуществ и недостатков конкретных правовых систем, форм правления, политических режимов и.т.д.?

А. Индукция

В. Дедукция

С. Системный метод

Д. Компаративный метод

Е. Метод правового моделирования

3. Метод «Основы права», который направлен на посик оптимальной для условий конкретной страны структуры государственных и правовых институтов, который осуществляется путем идеального воспроизведения исследуемых объектов применительно к определенной ситуации?

А. Индукция

В. Дедукция

С. Системный метод

Д. Компаративный метод

Е. Метод правового моделирования

4. Метод «Основы права», который предполагает изучение или исследование внутренней структуры, источников, методов систематизации государственно-правовых явлений и процессов?

А. Формально-юридический метод

В. Конкретно-социологический метод

С. Системный метод

Д. Компаративный метод

Е. Метод правового моделирования

5. Какой метод «Основы права» осуществляется через социологические исследования, и, который использует такие различные приемы социологического исследования, как: наблюдение, анкетирование, интервьюирование, контент-анализ, социометрия, эксперимент?

А. Формально-юридический метод

В. Конкретно-социологический метод

С. Системный метод

Д. Компаративный метод

Е. Метод правового моделирования

6. По сроку действия конституционно-правовые отношения делятся на:

А. Постоянные и временные отношения

В. Материальные и процессуальные отношения

С. Правоустановительные и правоохранительные отношения

Д. Постоянные и непостоянные отношеия

Е. Деловые и процессуальные отношения

7. По назначению в механизме правового регулирования конституционно-правовые отношения делятся на:

А. Постоянные и временные отношения

В. Материальные и процессуальные отношения

С. Правоустановительные и правоохранительные отношения

Д. Постоянные и непостоянные отношеия

Е. Деловые и процессуальные отношения

8. По целевому назначению конституционно-правовые отношения делятся на:

А. Постоянные и временные отношения

В. Материальные и процессуальные отношения

С. Правоустановительные и правоохранительные отношения

Д. Постоянные и непостоянные отношеия

Е. Деловые и процессуальные отношения

9. Участники конституционно-правовых отношений?

А. Субъекты конституционного права

В. Объекты конституционного права

С. Субъективная сторона конституционного права

Д. Объективная сторона конституционного права

Е. Нет правильного ответа

10. Юридическая функция Конституции:

А. Конституция является Основным законом, главным источником права, нормы которой обладают высшей юридической силой и лежат в основе других отраслей права

В. Конституция регулиреут порядок функционирования политической системы общества

С. Конституция, признавая и устанавливаая идеологическое многообразие, является средством идеологического воздействия

Д. Конституция определяет формы собственности в государстве, порядок их функционирования

Е. Все варианты правильные

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 1520; Нарушение авторских прав?; Мы поможем в написании вашей работы!