КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Операции по закрытию совместной деятельности

|

|

|

|

| Первичный документ | Содержание хозяйственной операции | Учет у предприятия А | Учет у предприятия В | ||||

| дебет | кредит | сумма, грн. | дебет | кредит | сумма, грн. | ||

| Платежное поручение | 1. Возвращена предварительная оплата покупателю | 681 СД | 311СД | 12000,00 | |||

| Расчет корректировки к налоговой накладной | 2. Произведена корректировка налоговых обязательств по НДС методом «красное сторно» | 643СД | 6411СД | 2000,00 | |||

| Акт приемки-передачи (ф. №03-1), налоговая накладная | 3. Возвращено оборудование, внесенное предприятием А как взнос в СД | 55СД 131СД 55СД 104ОД 6411 ОД | 104СД 104СД 6411СД 1630Д 1630Д | 74800,00 200,00 14960,00 74800,00 14960,00 | • | ||

| Акт приемки-передачи (ф. №03-1), налоговая накладная | 4. Возвращены транспортные средства, внесенные предприятием В как взнос в СД | 55СД 131СД 55СД | 105СД 105СД 6411СД | 29950,00 50,00 5990,00 | 105 6411 | 163 163 | 29950,00 5990,00 |

| Накладная на отпуск, приходный ордер | 5. Возвращены сырье, незавершенное производство, готовая продукция взамен сырья внесенного редприятием В как взнос в СД | 55СД 55СД 55СД 55СД 55СД 55СД | 201СД 6411СД 23СД 6411СД 26СД 6411СД | 12000,00 2400,00 1954,80 390,96 1000,00 200,00 | 201 6411 202 6411 281 6411 | 163 163 163 163 163 163 | 12000,00 2400,00 1954,80 390,96 1000,00 200,00 |

| Платежное поручение | 6. Произведены расчеты с бюджетом по налогу на добавленную стоимость | 6411СД | 311СД | 14140,96 | |||

| Платежное поручение | 7. Перечислен предприятию А взнос в СД денежными средствами | 55СД 311 ОД | 311СД 1630Д | 30240,00 30240,00 | |||

| Платежное поручение | 8. Перечислен предприятию А взнос в СД денежными средствами | 55СД | 311СД | 126114,24 | 126114,24 |

Если результатом совместной деятельности будет балансовый убыток, он должен покрываться за счет средств участников пропорционально их взносам. О наличии балансового убытка свидетельствует дебетовое сальдо по счету 44 после осуществления операций по закрытию совместной деятельности.

|

|

|

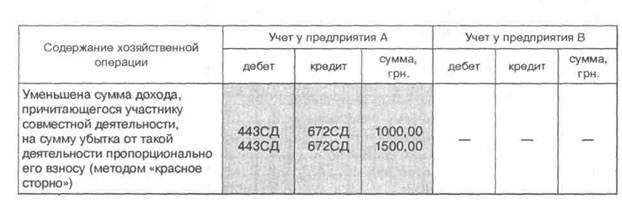

Ситуация с возникновением убытка от совместной деятельности возможна, например, когда прибыль от СД по данным налогового учета превышает бухгалтерскую прибыль. Если на момент закрытия совместной деятельности обязательства по выплате дохода от СД перед участниками такой деятельности не погашены, иными словами, числится кредитовое сальдо по субсчету 672, следует следует отнести сумму убытка в уменьшение такой задолженности пропорционально взносам участников. Предположим, убыток от совместной деятельности на момент ее прекращения составил 2500 грн. В этом случае в зависимости от выбранного варианта покрытия убытков возможны следующие записи в бухгалтерском учете (таблица 28.12):

|

Следует еще раз отметить: чтобы не допустить ситуации с возникновением убытков по совместной деятельности уполномоченному участнику необходимо максимально сблизить бухгалтерский и налоговый учет совместной деятельности. По большому счету участники, заключая договор о совместной деятельности, предполагают получение дохода от такой деятельности.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 377; Нарушение авторских прав?; Мы поможем в написании вашей работы!