КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция. 3 страница

|

|

|

|

Тақырып: Кәсіпорынның еңбек ресурстары

1. Қызметтердің дәрежелік және профессионалдық құрылымы.

2. Пайдаланатын және жөндеуде істейтін қызметкерлер.

3. Кәсіпорында еңбекті ұйымдастыру. Энергетикадағы еңбек өнімділігі көрсеткішінің ерекшелегі.

4. Еңбек ақы төлеу формалары.

1. Қызметтердің дәрежелік және профессионалдық құрылымы.

Кәсіпорынның еңбек ресурстары шаруашылық қызметтің тиімділігін қамтамасыз етуде өндірістік жүйенің маңызды элементі болып табылады. Кәсіпорынның еңбек ресурстары еңбекті ұтымды ұйымдастыру қағидаларына байланысты әртүлі топтарға бөлінеді.

Еңбекті ұтымды ұйымдастыру негізіне оны бөлу және топтамалап байланыстыру жатады. Еңбекті бөлуге өндіріс үрдісінде адамдардың қызметін шектеуді білдіреді. Еңбекті бөлу функциялық. технологиялық жәнс білікгілік түрлеріне бөлінеді.

Еңбекті функциялық бөлу өндірістік үрдісті басқару жүйесінде атқаратын функиияларына байланысты жұмыскерлердің орны мен рөлін анықтайды. Бұл жұмыскерлерді категория бойынша бөлу: жұмысшылар, қызметкерлер, кіші қызмет көрсетуші персонал, және оқушылар. Кез келген әрбір жұмыскерлер тобы белгілі бір функцияларды орындайды: жұмысшылар - өнімді өндіру бойынша еңбек үрдісінің функциясы; қызметшілер - өндірісті басқару функциясы; кіші кызмет көрсету персоналы - ендірістік үрдіске қызмет көрсету бойынша қарапайым жұмыстар.

«Қызметкерлер» категориясына жататын жұмыскерлер басқару функциясына байланысты басшылар, мамандар және қарапайым қызметкерлер болып бөлінеді.

Еңбекті функциялық бөлу бойынша энергетикалық кәсіпорындардағы жұмыскерлер құрамы әдетге келесідегідей үлесті кұрайды:

- жұмысшылар - 75%;

- қызметкерлер - 24%; соның ішінде:

- басшылар - 11%;

- мамандар-12%;

- қарапайым қызметкерлер - 1%;

- кіші қызмет көрсету персоналы - 0.7%;

- оқушылар - 0.3%.

2. Пайдаланатын және жөндеуде істейтін қызметкерлер.

Еңбекті технологиялық бөлу технологиялық үрдісті жеке кезең кезеңге бөлуден келіп шығады. Мысалы электр желілері кәсіпорыны үшін жөндеу-эксплуатациялық қызмет көрсету жұмыстары бойынша: электр беріліс линиясы, трансформаторлық қосалқы станса, кабельдік линиялар, қорғаныс жүйесі және басқалар болып бөлінеді.

Еңбекті технологиялық бөлу кезінде кәсіпорынның жұмыскерлерінің қызмет ету облысы - негізгі өндіріс және өндірістік емес сфера больып есепке алынады. Осы факторларға байланысты жұмыскерлер өнеркәсіптік-өндірістік және өнеркәсіптік емес персонал болып бөлінеді.

Кәсіпорынның өнеркәсіптік-ендірістік персоналына негізгі жэне көмекші өндірісте жұмыс істейтін жұмыскерлер кіреді. Өнеркәсіптік емес персонал ары қарай жөндеу-пайдалану персоналы, кезекші персонал, көмекші персонал және басқару аппараты болып бөлінелі.

Еңбекті технологиялық бөлу өндірістік топтар ішінде жұмыскерлердің лауазымы мен мамандығына қарай бөлінеді.

Еңбекті біліктілігі бойынша бөлу білім деңгейі мен қабілеттілігіне қарай бөлінеді. Жұмысшылар үшін разряд жүйесі бойынша жүзеге асады. Разрядты беру әр разрядқа сәйкес бекітілген тарифтік-біліктілік анықтамалар негізінде аттестаттау комиссиясымен жүзеге асады. Инженерлік-техникалық жұмыскерлер үшін біліктілік деңгейі топпен немесе категория бойынша олардың білімін атгестациялық бағалаудан кейін аныкталады.

3 Кәсіпорында еңбекті ұйымдастыру. Энергетикадағы еңбек өнімділігі көрсеткішінің ерекшелегі.

Еңбек өнімділігі кәсіпорындағы еңбек ресурстарын пайдаланудың тиімділігін сипаттайды және енбек жағдайын ұйымдастыруға, өндірістің экономикалық және әлеуметтік факторларына байланысты болады.

Еңбек өнімдіпігі өндіріс келемін жұмыскерлердің орта тізімдік санына қатынасы арқылы анықгалады, яғни, кәсіпорынның бір жұмыскерінің уақыт бірлігінде (ай, жыл ширегі, жыл) өндірген өнім, жұмыс, қызмет көлемімен бағаланады

ЕОөнім=Qөнім/RмсT

мұндағы Qөнім - өндірілген өнім, жұмыс, қызмет көлемі;

Rмс - кәсіпорын жұмыскерлерінің тізімдік құрамы;

Т - өндіріс көлемі орындалған күнтізбелік уақыт мерзімі.

Өндіріс көлемін бағалау амалына байланысты еңбек өнімділігін анықтаудың табиғи, кұндық немесе еңбектік әдістері болып бөлінеді. Табиғи әдіс немесе шартты-табиғи бағалау әдісі өндіріс көлемі бір табиғи көрсеткішпен өлшеуге болатын жағдайда: тонна, кубметр, километр және басқа да немесе бір табиғи бірлікке: тонна-км, шартты техникалыкқ бірліктерге келтірілген болса.

Еңбек өнімділігін анықтаудың құндық әдісі де берілген мерзімде кәсіпорынның табыс немесе онда орындалған жұмыстың жалпы құны сияқты көрсеткіштер көмегімен анықталады

ЕОкун=Табыс(Qкун)/RмсT

мұндағы Табыс (Qкун) - табыс, ақша түсімі немесе өндіріс көлемінің

құны.

Егер өндірістік бағдарламаны орындау жұмыстың еңбек сыйымдылығына байланысты болатын болса және кәсіпорын өнімі соңғы өнімді шығарудың аралық кезеңі болып табылатын болса, онда еңбек тиімділігін бағалау үшін еңбек сыйымдылығы көрсеткіші қолдануы мүмкін

Тсый= Rt /Qөнім

мұндағы Rt - еңбек ресурстарының адам-сағаттық, күндік, аусымдык шығындары немесе орындауға қажетгі жұмыс, өнім, қызмет көлемі (Qөнім) үшін басқа да өлшем бірліктегі уақыт шығындары.

Мысалы электр желілері кәсіпорыны үшін еңбек өнімділігін екі амалмен анықтауға болады

ЕОэжк=Wтасым/RтізT

мұндағы Wтасым - кәсіпорынның электр энергиясын тасымалдау көлемі; Rтіз - кәсіпорынның жұмыскерлерінің саны.

Электр энергаясын тасымалдау көлемі (Wтасым) электр желілері кәсіпорыньна тікелей байланысты бола бермейді, ол тұтынушылардың тұтыну қуатына байланысты болады. Ал практикада еңбек өнімділігін бағалауда басқа әдіс жиі қолданылады

ЕОэжк=Тш.б/RтізT

мұндағы Тш.б. - желімен электр энергиясын тасымалдау бойынша шартты техникалық бірлік.

Бұл көрсеткішті қызмет көрсету коэффициенті деп те атайды және ол желілік кәсіпорынның бір өндірістік персоналына келетін электр желілерінің шартты техникалыкқ бірліктерінін санын сипаттайды.

Еңбек өнімділігін арттыру кәсіпорынның ең манызы міндеттерінің бірі болып саналады. Кәсіпорынның еңбек өнімділігін арттыру көп факторларға байланысты болады. Солардың ішінде ең негізгілерін атап айтсақ:

- жабдыққа техникалық қызмет керсету деңгейін арттыру;

- жаңа техниканы енгізу, қызмет көрсету технологиясын және жабдықгарды жөндеуді жетілдіру;

- жұмысты, энергия сапасын және жабдықтардың сенімділігін автоматтаныру мен бақылауды телемеханизациялау негізінде басқаруды жетілдіру:

- өндірісті басқару құрылымын жетілдіру еңбекті ұйымдастыруды жақсарту: еңбекті нормалау, еңбекті ғылыми ұйымдастырудың алдыңғы қатарлы тәжірибелерін енгізу. жұмыскерлердің еңбек ету жағдайын және жұмыс орнын жақсарту, еңбек үрдістерінің кауіпсіздігін қадағалау;

- кәсіпорынның жұмыскерлерінің әлеуметтік қажеттіліктерін қанағаттандыруды ұйымдастыру - олардың өмір сүру жағдайын және әрбір жұмыскердің еңбегінің өнімділігін арттыруда материалдык және моральдық ынталандыруды жүзеге асыру және жетілдіріп отыру.

4 Еңбек ақы төлеу формалары.

еңбекті өндіруге қолданатын жұмыс күшінің құны еңбек ақы болып табылады. ұйымда еңбек ақыны төлеуде белгілі қағидаларды сақтау қажет. жұмыскерлердің еңбегіне төлемді жіктеу қағидасына сәйкес келесідегідей факторларға: еңбек мөлшері мен сапасына, еңбек операцияларының қиындык дәрежесіне және жұмыскерлердің біліктілік деңгейіне еңбек шартына, жұмыскерлердің өмір сүру жағдайына байланысты жүргізілуі керек.

Еңбек ақының өсу деңгейі еңбек өнімділіпнің өсу деңгейінен озып кетпеу керек. Өйткені еңбек ақы өнірістік жұмсалымдардың құраушысы болып табылады, ал енбек өнімділігі бір жұмыскерге келетін өнім көлемін анықтайды,

Кәсіпорында еңбек ақыны ұйымдастыруда елдегі төменгі күн көру деңгейімен сәйкес орындалуы маңызды орын алады. Бұдан басқа инфляциялық факторларға және адамдардың әл-ауқатын көтерудің қажеттілігіне байланысты жұмыскерлердің еңбек ақысын өсіру кағидасы сақталып отыру қажет.

Еңбек ақыны кеңінен тараған формалары кесімді (жасанды) және уақыттық формалар болып табылады. Жасанды форма - еңбек ақыны нақты жұмыс көлемінің орындалуына негізделсе, ал уакыттық форма - өткізген уақыты (ай, кұн немесе сағат) бойынша төленеді. Еңбек ақыны төлеудің жасанды формасы әрбір жұмыскердің нақты жұмыс немесе өндірген өнім көлемін анықтауға болатын жағдайда қолданады. Бұл форма еңбек өнімділігін көтеру көзкарасынан қарайтын болсақ, үдемелі болып саналады және жұмыс көлемінің өсуіне ынталандырады. Оны қолдану тек, егер кәсіпорында өндіріс көлемінің сапасын төмендегідей өсуін қамтамасыз ететін өнім немесе жүмыс сапасын қадағалау жақсы ұйымдастырылған жағдайда тиімді болады. Еңбек ақыны төлеудің жасанды формасы төмендегідей анықталады.

Еажасан =Р жасан* Qжұм

мұндағы Р жасан - жұмыс көлемінің немесе өнім бірлігіне бекітілген жасанды баға;

Qжұм - орындалған немесе жоспарланған жұмыс немесе өнім көлемі. Жасанды баға төмендегідей орнатылады

Р жасан=Тмөлш*Нуак

мұндағы Тмвлш - уақыт бірлігіндегі еңбекті төлеудің тарифтік мөлшерлемесі;

Нуак, -өндіру нормасы.

Еңбек ақыны төлеудің уақыттық формасы берілген уақыт мезетінде нақты орындалған жұмыс көлемін анықтауға болмайтын жұмыскерлерге қолданады. Бұл толем формасы төмендегідей анықталады

ЕАуақ — Тсагмвлш tжұм

мұндағы, Тсагмвлш - еңбек ақыны төлеудің сағаттық тарифтік мөлшерлемесі;

tжұм - жоспарланған немесе накты істелген уақыт.

Тарифтік мөлшерлеме жұмыс уақытының бірлігінде (сағат немесе ай) жұмыскердің еңбек ақы төлеу деңгейін көрсетеді. Төменгі тарифтік мөлшерлеме еңбек ақыны төлеудің уақыттық формасы бойынша және қалылты еңбек жағдайы кезінде бірінші разрядқа сәйкес келеді және мемлекетпен бекітілген сол мерзімдегі төменгі еңбек ақы денгейіне байланысты орнатылады. Тарифтік мөлшерлемелерді жұмыскерлердің біліктілік разряды бойынша жіктеу тарифтік коэффициенттер негізінде жүзеге асады.

Тарифтік коэффициенттер бірінші разрядқа қараганда әрбір разрядтың біліктілік деңгейінің айырмашылық дәрежесін сипаттайды. Тарифтік коэффициенттерді дұрыс жасау жұмыскерлерді ынталандыру жүйесінде үлкен орын алады. Тарифтік коэффициенттің ұсынылған мәндері еңбек бойынша министрліктерде жасалады. Солардын негізінде салалық тарифтік коэффициенттер орнатылады.

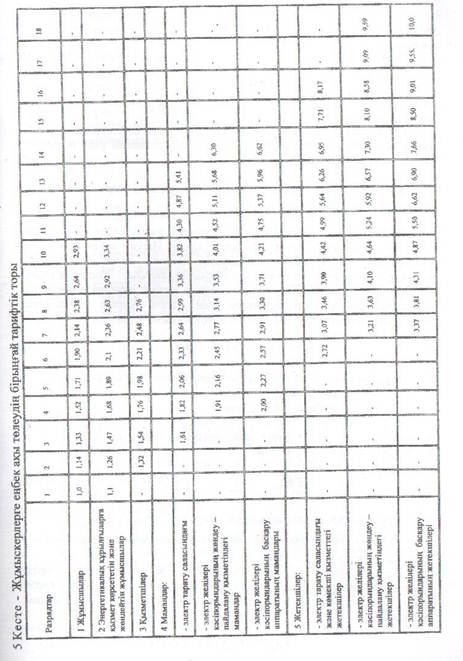

Тарифтік коэффициенттер немесе солардың негізінде есептелген тарифтік мелшерлемелер тарифтік торға бірігеді.

Тарифтік тор тарифтік коэффициенттер (немесе мөлшерлемелер) келесідегідей жіктелетін кестеден тұрады: біліктілік разряды, жұмыс түрлері және өндірісті басқару денгейлері бойынша. Кәсіпорында біртұтас тарифтік тор болуы мүмкін. Кейбір жұмыскерлер категориялары үшін жеке тарифтік торлар болады.

Мысалы 5-ші кестеде электр желілері кәсіпорынының жұмыскерлерінің еңбегін төлеудің біртұтас тарифтік торы келтірілген.

Өзін өзі бақылауға арналған сұрақтар:

1. Қызметтердің дәрежелік және профессионалдық құрылымы.

2. Пайдаланатын және жөндеуде істейтін қызметкерлер.

3. Кәсіпорында еңбекті ұйымдастыру.

4. Энергетикадағы еңбек өнімділігі көрсеткішінің ерекшелегі.

5. Еңбек ақы төлеу формалары.

6. Өнірістік жұмсалымдардың құраушысыӘдебиеттер:

1. Е.М. Шабалин. Финансы энергетики. Учебник. М.Высшая школа. 2006

2. Котлер Ф. Основы маркетинга. М.Экономика. 2007г.

3. Ержанов С.И. Сала экономикасы: оқу құралы.- Алматы: АЭжБИ6 2005.

4. Ускенов М., Мархаева Б.А., Абилгазиева Ж.Е. Шаруашылық қызметтерін талдау. Оқу құралы. Шымкент. «Нұрлы бейне». 2007. 156 б.

5. Экономика и управление в энергетике: Учебное пособие по ред. Н.Н. Кожевникова.-М.: Изд.Центр «Академия». 2006г.

7. Экономика электроэнергетики: рыночная политика: Сб./Отв.ред.Э.Хоуп и др. Сибирское отделение Российской академии наук, 2006г.

Тақырып: Энергетика өндірудің өзіндік құны.

1. Электр және жылу энергиясын өндіргендегі шығындар құрылымы. Электр энергиясын тарату мен жібергендегі шығындардың құраушылары.

2. Баға белгілеудің теориялық пен практикалық негіздері. Нарықтық жағдайдағы отын бағасының электр және жылу энергиясына баға белгілеуді қалыптастыру.

1 Электр және жылу энергиясын өндіргендегі шығындар құрылымы. Электр энергиясын тарату мен жібергендегі шығындардың құраушылары.

Электр желілері кәсіпорынының ағымдағы шығындарының құрылымы 7-ш кестеде келтірілді.

| Шығындар түрі | Меншікті салмағы, % |

| 1 Материалдық шығындар соның ішінде: -шикізат және материалдар | 12,1 |

| - өндірістік мақсаттарға бағытталған отын және электр энергиясы | 5,1 |

| - баска да материалдық шығындар | 1.1 |

| 2 Еңбек ақы шығындары | 19,8 |

| 3 Әлеуметтік қажеттілікке кететін аударылымдар | 7,7 |

| 4 Амортизациялық аударылымдар | 57,3 |

| 5 Басқа да шығындар | 3,1 |

| Барлығы | 100,0 |

Кестеден электр желілері кәсіпорынының шығындарының ішінде амортизациялық аударылымдар мен еңбек ақы шығындары ең үлкен үлес алады.

Материалдық шығындар құрамында шикізат пен материалдар маңызды орын алады. Шикізат және материалдар бабына ағымдағы қызмет көрсету мен жабдықты жөндеуге байланысты қосымша және көмекші материалдар кіреді. Оларға қажеттілікті қызмет көрсету нысанына қажетті шығын нормасы бойынша жүзеге асады (1 км электр желісіне, қосалқы стансаға, кабельдік линияға және басқаларға)

Рмат=∑Нміn і

мүндағы Рмат – жабдыққа қызмет көрсету үшін кететін материалдар шығыны;

Нм- нақты бір нысанға көмекші материалдар шығындалу нормасы;

п - нысандар саны;

і -қызмет көрсету нысандарының түрлері.

Өндірістік сипаттағы жұмыстар мен қызметтерге байланысты шығындар бабына өндірістік нысандарды мердігерлік тәсілмен күрделі және ағымдагы жөндеу жүргізу шығындары, басқа кәсіпорындардың транспорттык қызмет көрсету шығындары, іске қосу жұмыстарының шығындары кіреді.

Өндірістік мақсаттағы электр энергиясына кететін шығындар өндірістік аландарды жарықтандыру және энергетикалық жабдыктардың жұмысы үшін қажетті энергиядан келіп шығады. Отын шығыны кәсіпорынның транспорттық көліктеріне және жабдықтардың кейбір түріне қажетті жанар-жағар май материалдары сұранысына байланысты анықталады.

Өндірістік мақсаттағы отын мен электр энергиясы (жанар-жағар май материалдарынан басқа) шығындарын анықтау кезінде келесі факторлар есепке алынады

Рөнд=Wөк* Tээ+Qөк* Tжэ

мұндағы. Рөнд - өндірістік мақсаттағы энергетикалық шығындар; Wөк,Qөк қажетіне жұмсалатын электр және жылу энергиясының шығындары;

Tээ, Tжэ,- электр және жылу энергияларының тарифтері. Еңбек ақы шығындарының құрамына кіретіндер:

- толықтырмалық және ынталандырмалық төлемдермен төленетін тарифтік еңбек ақы;

- жұмыскерлерге тегін жартылай төленетін тұрмыстық қызмет көрсету шығындары, жеке басына берілген арнайы жұмыс киімдері, транспорттық шығындар;

- жас өспірімдерге қыскартылған жұмыс күні үшін, баласын емізетін аналар, оқуда жүрген жұмыскерлердің демалысына, уақытша біліктілігін көтеріп жүрген мамандарға төленетін төлемдер;

- штаттық қысқару бойынша жұмыстан шыққандарға немесе кәсіпорынды қайта ұйымдастыру нәтижесінде толенетін төлемдер;

- аз төленетін жұмысты уақытша орындағаны үшін төлем, жұмыскердің уақытша еңбекке қабілетгілігін жоғалтуға байланысы заңға сәйкес қосымша төлем;

- заңға сәйкес басқа да төлемдер.

Электр энергиясын тарату мен жібергендегі шығындардың құраушылары.

1 Өзіндік құн - өнім, жұмыс, қызмет бірлігіне кететін меншікті шығынды сипаттайтын көрсеткіш

ОК = Рөнім /Qөнд

мұндағы Рөнім - өнім, жұмыс, қызметті жасауға кететін кәсіпорын шығындары.

Электр энергиясын тасымалдаудың өзіндік құнын анықтау кезінде есепке алынатын шығындар құрамына кіретіндер:

- жабдыққа ағымдағы қызмет көрсету және жөндеуге байланысты шығыңдар;

- жабдықты технологиялык үрдіске дайындау шығындары;

- жабдыққа қызмет көрсету және жөндеу технологияларын жетілдіруге, олардың сенімділігін және жұмысының қауіпсіздігін арттыруға байланысты шығындар;

- өндірістік үрдіске қызмет көрсету бойынша шығындар: кәсіпорынның негізгі қорларын ағымдағы және күрделі жөндеуде кететін шығьгндар;

- ұтымды пайдалану, өнертапқыштық, тәжірибелік-сынақтық жұмыстарға байланысты шығындар;

- өндірісті басқаруға байланысты шығындар;

- кадрларды дайындықтан өткізу, жұмыс күші мен мамандарды жұмысқа таңдап алу шығындары;

- бекітілген аударылымдар түрі бойынша әлеуметтік қажеттіліктерге кететін аударылымдар;

- банк несиесі бойынша төлемдер;

- өнімді өткізуге байланысты шығындар;

- негізгі қорларды жаңалап отыруга қажетті амортизациялық аударылымдар;

- материалды емес активтердің тозуы;

- еңбек туралы заңдар бойынша жұмыс істелмей қалған уақыттар үшін төлемдср;

- заңға сәйкес кәсіпорында орнатылған еңбек ақы шыгындары:

- басқа қалган шығындар құрамына кіретін салықтар, алымдар, төлемдер.

Кәсіпорынның жоспарланған және нақты өзіндік құнын есептеу кезінде шығындар есептеп шығарылады және өзіндік кұн төмендегідей анықталады

ОКайн = Райн /Qайн

мұндағы Райн - электр энергиясын тасымалдау қызметіне кететін шығындар;

Wайн - тасымалданған электр энергиясының көлсмі.

Электр энергиясын тасымалдаудың өзіндік құны екі негізгі факторға: ағымдағы шығындар мен тасымалданған электр энергиясының көлеміне байланысты болады. Өндіріс көлемі кәсіпорын шығынына да әсер етеді, және олар тұрақты және айнымалы болып бөлінгендіктен өндіріс көлемінің өзгеру деңгейіне қараганда ақырын өзгереді. Сонымен өзіндік құн өнім көлеміне тәуелділігін келесідегідей көрсетуге болады

ӨҚөнім=ӨҚтәуелді+ ӨҚтәуелсіз

мұндағы ӨҚөнім - өнімнің өзіндік құны;

ӨҚтәуелді-өнім көлеміне тәуелді болатын өзіндік құнын бір бөлігі; ӨҚтәуелсіз - көлемге тәуелді болмайтын өзіндік құнының бір бөлігі. Бұл әрбір құраушы келесідегідей есептеледі

ОКтәелсіз = Ртур /Qөнім

ОКтәуелді = Райн /Qөнім

мұндағы Ртур - өнім көлеміне тәуелді болмайтын ағымдағы тұрақты шығындар;

Райн - ағымдағы шығындардың айнымалы бөлігі.

Ағымдағы шығындардың айнымалы бөлігі өнім көлеміне тікелей ұйлесімді тәуелділікте болады, сондықтан өнімнің өзіндік құны шығынның айнымалы бөлігі бойынша өзгеріссіз қалады.

Ағымдағы шығындардың тұрақгы бөлігі өнім көлеміне тәуелді болмағандықтан ондағы қандай да бір өзгерістер өзіндік құнның тұрақты бөлігінің мәнін өзгертеді, жалпы айтқанда өндірістік бағдарламалар артқанда өзіндік құн төмендейді, ал өндіріс көлемі азайғанда өзіндік құн жоғарлайды.

Көбінесе электр желілері кәсіпорындарында өнімнің өзіндік құныңда Стәуелді> Стәуелсіз қатынасты көрсетеді.

Электр желілері кәсіпорындарында ағымдағы шығындарды және жұмыстың өзіндік құнын төмендетудің негізгі жолдары ретінде төмендегілерді қарастыруға болады.

1. Әрбір энергетикалық нысанға қызмет етуге қажетті материалдар мен отын-энергетикалық ресурстардың технологиялық түрде негізделген шығындалу нормасын орнату.

2. Жабдықтарға қызмет көрсетудің еңбек сыйымдылығын төмендету. Бұл жұмыскерлердің еңбек ақы шығындарғаа және соған қоса әлеуметтік қажеттілікке кететін аударылымдарды да азайтады.

3. Кәсіпорынның негізгі қорларын пайдалануды жақсарту шараларын жүргізу, олардың сенімділігін және апатсыз жұмыс істеуін арттыру. Бұл жабдықтардың жоспарланбаған аппаттық шығындарын болдырмауға мүмкіндік береді, олардың қызмет ету мерзімін ұзартады және амортизациялық аударылымдарды азайтады.

2 Баға белгілеудің теориялық пен практикалық негіздері. Нарықтық жағдайдағы отын бағасының электр және жылу энергиясына баға белгілеуді қалыптастыру.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 1788; Нарушение авторских прав?; Мы поможем в написании вашей работы!