КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розглядаючи зазначені витрати за їхньою доцільністю, їх можна поділити на доцільні, частково доцільні і недоцільні витрати

|

|

|

|

Г

1.7.3. Оцінка затрат на охорону праці

1.7.3. Оцінка затрат на охорону праці

Витрати, пов'язані з охороною праці, складаються з наступних:

♦ витрати, пов'язані з відшкодуванням потерпілим внаслідок травм і

професійних захворювань;

♦ пільги та компенсації за важку роботу та роботу в шкідливих

умовах;

♦ витрати на профілактику травматизму та захворювань;

♦ витрати на ліквідацію наслідків аварій та нещасних випадків;

♦ штрафи та інші відшкодування.

Доцільні витрати спрямовані на збереження здоров'я працівників, раціональне витрачання ними життєвих сил під час роботи та на відновлення працездатності. Вони не лише забезпечують поліпшення умов праці, а й сприяють зростанню її продуктивності.

Частково доцільними вважаються витрати на пільги та компенсації за несприятливі умови праці. Ці витрати зменшують негативний вплив шкідливих виробничих факторів на працюючих, в топ же час їх можна уникнути шляхом приведення умов праці до нормативних.

Недоцільні витрати - це додаткові до страхових відшкодування потерпілим внаслідок травм і профзахворювань, витрати на ліквідацію наслідків аварій і нещасних випадків, витрати на штрафні санкції та інші відшкодування. Вони обумовлюють підвищення собівартості продукції, зниження її обсягу тощо. Частково доцільні і недоцільні витрати призводять до збитків підприємства та зниження ефективності виробництва.

Класифікація витрат на охорону праці наведена у табл. 1.2. Ця класифікація є загальною, у ній відбиті основні групи і види витрат. Якщо ж на підприємстві є інші специфічні види працеохоронних витрат, то вони можуть бути враховані аналогічно.

З наведених в табл. 1.2 витрат доцільними є витрати на профілактику травматизму і професійних захворювань £Вк, які можна вважати вкладанням в охорону праці.

| відшкодовування 120 |

Решта витрат, а саме, додаткові до страхових відшкодування потерпілим унаслідок травм і профзахворювань %Тк, пільги і компенсації працюючим у важких і шкідливих умовах £ПК, витрати на ліквідацію наслідків аварій і нещасних випадків ІХК, штрафи та інші примусові

є недоцільними або ж частково доцільними.

Таблиця 1.2 Перелік можливих витрат підприємства на охорону праці

| Номер групи витрат | Назва та позначення групи витрат | Назва різновиду витрат | Позначення складових витрат |

| І | Додаткові до страхових відшкодування потерпілим унаслідок травм і професійних захворювань | Тимчасова непрацездатність; Одноразова допомога (включаючи членів родин і утриманців загиблих);Відшкодування витрат лікувальним установам; Санаторно-курортне обслуговування; Витрати на соціальну допомогу інвалідам; Інші доплати | т, т, |

| II | Пільга і компенсації працюючим у важких і шкідливих умо- вах праці £ПК | Додаткові відпустки; Скорочений робочий день; Лікувально-профілактичне харчування; Надання молока чи інших рівноцінних продуктів; Підвищені тарифні ставки; Доплати за умови й інтенсивність праці; Пенсії на пільгових умовах | к Я; Я; |

| III | Витрати на профілактику травматизму і професійних за- хворювань £Вк | Витрати на працеохоронні заходи за колективним договором; Витрати підприємства на додаткові до колективного договору працеохоронні заходи; Витрати на працеохоронні заходи з інших джерел фінансування | в, в2 в:і |

| IV | Витрати на ліквідацію наслідків аварій і нещасних випадків.ї на виробництві £ГК | Вартість зіпсованого устаткування, інструментів, зруйнованих будівель, споруд; Витрати на порятунок потерпілих, розслідування нещасних випадків, транспорт, зв'язок тощо; Виплати заробітної плати і доплати за час вимушених простоїв; Вартість ремонту частково зіпсованого устаткування, машин і механізмів, будівель і споруд; Вартість підготовки та перепідготовки працівників замість вибулих унаслідок загибелі чи інвалідності | г, г3 Г, г5 |

| V | Штрафи та інші від- шкодування ХД1к | Штрафи підприємства, установи або організаціїза недотримання нормативних вимог охорони праці; Штрафи працівників за порушення законодавчих актів та інших нормативних актів з охорони праці; Компенсації за час змушеного простою через небезпеку виконання робіт, а також зупинку робіт органами державного нагляду за охороною праці; Штрафи, пеня, виплати за недотримання договірних зобов'язань зіншими підприємствами; Компенсаційні виплати за ураження населення, житлового фонду, частки майна і забруднення навколишнього середовища; Інші санкції | ш, ш2 ш3 ш:! ш, ш5 |

і.7.4. Визначення ефективності заходів і засобів профілактики виробничого травматизму і професійної захворюваності

і.7.4. Визначення ефективності заходів і засобів профілактики виробничого травматизму і професійної захворюваності

У загальному вигляді показник ефективності витрат підприємства на заходи з охорони праці (Е) визначається відношенням величини річної економії від поліпшення умов і безпеки праці до суми вкладень підприємства в заходи з охорони праці, тобто

Е=-Т' (1)

де Ер - річна економія (економічний ефект) від поліпшення умов і охорони праці на підприємстві (прибуток чи зменшення збитків); В - загальні вкладення підприємства в охорону праці (ХВК).

Визначення ефективності витрат підприємства на охорону праці передбачає врахування двох альтернативних класифікацій економії від поліпшення умов і охорони праці:

1) за економічними показниками, обов'язковими для обліку та

звітності;

2) за показниками, що базуються на зіставленні зміни основних

соціально-економічних результатів за певний час (зменшення травма

тизму, захворюваності, пільг і компенсацій за роботу в несприятливих

умовах, скорочення плинності кадрів тощо).

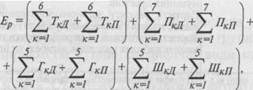

Річна економія від поліпшення умов і охорони праці на підприємстві за економічними показниками, обов'язковими для обліку та звітності (Е) визначається за формулою

Річна економія від поліпшення умов і охорони праці на підприємстві за економічними показниками, обов'язковими для обліку та звітності (Е) визначається за формулою

(2)

де

- суми додаткових до страхових відшкодувань потерпілим унаслідок травм на виробництві і професійних захворювань; ЕЯ,^, ^РкП ~ СУМИ витрат на пільги і компенсації за незадовільні умови праці;

ІУ^д, ІХкЯ - суми витрат на ліквідацію наслідків аварій і нещасних випадків на виробництві;

ХІЯ/^д, ЛШкП - суми штрафів та інших примусових відшкодувань, пов'язаних з аваріями і нещасними випадками на виробництві;

Д, П - індекси, що показують значення наведених витрат відповідно «до» й «після» впровадження заходів щодо поліпшення умов і охорони праці.

Класифікацію річної економії підприємства від поліпшення умов та безпеки праці за показниками, що базуються на зіставленні основних соціально-економічних результатів поліпшення умов праці, можна представити у вигляді, наведеному в табл. 1.3.

Таблиця 1.3

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 740; Нарушение авторских прав?; Мы поможем в написании вашей работы!