КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Состав и структура цены

|

|

|

|

В современной экономической литературе принято различать понятия «состав цены» и «структура цены». Состав цены — это ее составные элементы, выраженные абсолютными показателями (например, себестоимость и прибыль, выраженные в рублях).

Структура цены — это ее отдельные элементы, выраженные в процентах. Иными словами, структура цены отражает удельный вес каждого элемента в цене товара. Например, если розничная цена товара 15 руб., а себестоимость 1 руб. 50 коп., то можно сказать, что себестоимость составляет 10% от розничной цены.

Традиционно в структуре цены выделяют следующие элементы:

1) себестоимость продукции;

2) прибыль предприятия. Итого: оптовая цена предприятия без НДС;

3) акциз по подакцизным товарам. Итого: отпускная цена предприятия без НДС;

4) НДС. Итого: отпускная цена предприятия с НДС;

5) снабженческо-сбытовая надбавка. Итого: Продажная цена оптового посредника;

6) торговая надбавка. Итого: розничная цена.

Определение структуры цены позволяет понять, какую долю в цене составляют себестоимость, прибыль, налоги. На основе этой информации можно принимать решения о возможных резервах и направлениях снижения цены, издержек производства и об увеличении прибыли.

Информация о структуре цены необходима при разработке стратегии и тактики ценообразования. Если в структуре цены наибольшую долю занимает себестоимость, то это можно расценивать как сигнал снижения конкурентоспособности. Большая доля прибыли и низкая доля себестоимости свидетельствуют об обратной ситуации — предприятие конкурентоспособно и может в конкурентной борьбе использовать фактор снижения цен.

Себестоимость — не только ведущий элемент цены, но и один из факторов, ее определяющих. Производители продукции, как правило, в первую очередь стремятся определить, за какую цену они могут реализовать свою продукцию, учитывают спрос, объем поступления аналогичной продукции, конъюнктуру рынка, а затем определяют затраты, соответствующие действующим на рынке ценам.

Наибольшая часть расходов, связанная с изготовлением продукции, включается в себестоимость. Себестоимость продукции — это текущие затраты на ее производство и реализацию, исчисленные в денежном выражении. Другая часть расходов предприятия покрывается за счет прибыли, причем либо до, либо после ее налогообложения. Это процент, уплаченный за использование заемных средств, капитальные вложения и расходы на содержание социальной сферы предприятия, экономические санкции, уплаченные предприятием, и т. д.

В современных условиях цены определяются предприятиями самостоятельно, что касается состава затрат, включаемых в себестоимость, то они регламентируются гл. 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации, введенного в действие 6 августа 2001 г., №110-ФЗ с последующими изменениями и дополнениями.

Покрываются издержки на производство продукции себестоимостью или возмещаются из прибыли, это существенно не влияет на уровень цен, а вот сколько чистой прибыли остается у предприятия после уплаты налога, этот вопрос очень актуален для каждого руководителя предприятия. До уплаты налога предприятия готовы покрывать все расходы, после его уплаты это уже будет ущемлением их экономических интересов. Налоговой службе важно, чтобы большинство расходов, не включенных в себестоимость, предприятия оплатили после внесения налога в бюджет. Этим объясняется то обстоятельство, что состав некоторых затрат, включаемых в себестоимость, не носит постоянного характера и зависит от налоговой политики в стране. Поэтому для уточнения состава затрат, включаемых в себестоимость и покрываемых из прибыли, следует обращаться к действующим на определенную дату законодательным документам.

Для целей ценообразования необходима калькуляция, т. е. исчисление себестоимости на единицу продукции. Различают плановую, нормативную и отчетную калькуляции. Для целей ценообразования (определения, прогнозирования цен) используется плановая себестоимость, базирующаяся на прогрессивных нормах расхода материалов, рабочего времени, электроэнергии и пр.

Кроме калькуляции себестоимости единицы продукции в практике широко используется смета затрат. В калькуляции затраты группируются по калькуляционным статьям, их состав формируется с учетом специфики производства. Калькуляционные статьи формируются по месту возникновения затрат, они показывают, на какие цели были произведены затраты.

Затраты, образующие смету затрат, группируются по экономическому содержанию и включают следующие элементы: материальные затраты, затраты на оплату труда, ЕСН, амортизация, прочие затраты. Смета, как правило, составляется в целом по производству. Для целей ценообразования смета может использоваться в монономенклатурных производствах. Здесь, определив суммарные затраты на производство товаров, услуг и разделив на их количество, определяют себестоимость единицы продукции. Если у предприятия широкий ассортимент выпускаемой продукции, то для расчета цен смета не подходит. В многономенклатурных производствах рассчитывают себестоимость конкретных изделий.

На практике каждое предприятие самостоятельно определяет калькуляционные статьи затрат. Этому способствует принятая на большинстве предприятий (особенно в коммерческих структурах) практика учета затрат на производство в разрезе основных калькуляционных статей: материалы (на изготовление продукции); зарплата производственных рабочих; отчисления на социальные нужды; прочие прямые затраты; накладные расходы. На крупных предприятиях в состав последних включаются общепроизводственные и общехозяйственные расходы.

Перечисленный состав калькуляционных статей очень приближен к составу, применяемому многими зарубежными фирмами. Он позволяет, с одной стороны, организовать учет в соответствии с требованиями международных стандартов, а с другой — получать информацию, необходимую для целей ценообразования.

Также предприятия несут непосредственно расходы, связанные с упаковкой, транспортировкой уже готового товара, другие затраты, связанные с его реализацией и влияющие на уровень себестоимости и цены. Удельный вес затрат, связанных со сбытом, в общих затратах фирм относительно мал на внутреннем рынке, но он существенно увеличивается при работе предприятия на экспорт. Расходы, связанные с реализацией товара, называются внепроизводственными или коммерческими расходами. Состав внепроизводственных (коммерческих) расходов в нашей стране и за рубежом не идентичен. Присоединение внепроизводственных расходов к производственным позволяет получать полную себестоимость произведенного товара. На практике термином «полная себестоимость» очень часто пользуются для характеристики полной производственной себестоимости как суммы прямых и общехозяйственных (накладных) расходов.

В иностранной экономической литературе при характеристике полной себестоимости отдается предпочтение термину «складская себестоимость» как сумме всех производственных и непроизводственных расходов. На основе этого показателя определяются финансовые результаты предприятия. Именно полная себестоимость нужна для экономических расчетов, анализа, именно она используется в практике ценообразования.

Разделение издержек на переменные и постоянные в отечественной практике совпадает с их делением на прямые и косвенные. Прямые расходы прямо относятся на себестоимость продукции. Косвенные расходы — это дополнительные к основным затратам, не связанные непосредственно с производством отдельных изделий или вида работ, они относятся на весь выпуск продукции. В себестоимость продукции они включаются не прямо, а косвенно, с помощью каких-либо модулей (пропорционально сумме производственной заработной платы; сумме прямых затрат; стоимости и количеству сырья и материалов; стоимости всех прямых расходов). В западных странах принято включать в себестоимость только прямые, или переменные, затраты, т. е. те, которые зависят от изменения объемов производства. Косвенные (накладные) затраты тоже входят в текущие издержки, но они не включаются в себестоимость, а возмещаются из выручки или валовой прибыли. Поскольку предприятия самостоятельны в вопросах установления цены, то и центр тяжести в калькуляционной работе можно перенести с трудоемких расчетов по распределению косвенных расходов и определению точной себестоимости на прогнозно-аналитические действия, определяя сокращенную себестоимость. Сокращенная себестоимость включает набор прямых, или переменных, затрат, косвенные, или постоянные, затраты при этом в себестоимость конкретных изделий не включаются, а списываются на финансовые результаты, уменьшая валовую прибыль, т. е. прибыль до налогообложения.

Сокращенная себестоимость применяется при определении цен на продукцию, выпускаемую дополнительно сверх уже имеющегося производства, а также в условиях острой конкуренции при отсутствии других альтернатив или в условиях, когда необходимо сохранить либо завоевать тот или иной рынок, в условиях демпингового ценообразования, в условиях неблагоприятной конкурентной ситуации, на начальных стадиях производства новых изделий. Во всех случаях этот метод определяет минимальную цену краткосрочных продаж.

Прибыль является формой чистого дохода, реализуемого ценой. Она должна быть обязательным элементом цены. Это отвечает требованиям хозяйствующих субъектов. Утвердившийся термин «нормальная цена» или «справедливая цена» — это такая цена, которая определяется как сумма себестоимости и приемлемой прибыли, объективно необходимой на развитие предприятия.

Величина всей прибыли от реализации товаров зависит от трех факторов: прибыльности единицы каждого вида товаров, от общего объема продаж и от структуры продаж. Чем выше удельный вес относительно более прибыльных изделий, тем больше масса прибыли при одной и той же общей сумме затрат.

Прибыль необходима в предпринимательской деятельности, поскольку ее неполучение содержит риск банкротства. За счет прибыли предприятие:

• уплачивает налог на прибыль и ряд других налогов: на имущество, на рекламу и т. д.;

• осуществляет инвестиции, создает резервы на случай чрезвычайных расходов;

• осуществляет текущие, так называемые операционные и внереализационные расходы, а именно: уплачивает проценты по полученным кредитам (сверх тех процентов, которые допускается, по инструкции, включать в себестоимость); уплачивает курсовые разницы партнерам по договорам, заключенным в иностранной валюте (если курс валюты изменился в пользу партнеров);

• уплачивает штрафы, пени, неустойки.

Остаток прибыли является источником уплаты взносов по добровольному имущественному и личному страхованию, а также источником содержания предпринимателя-собственника, так как он не получает заработной платы. За счет остатка прибыли, предназначенного для потребления, проводятся, кроме того, по мере возможности, так называемые целевые мероприятия (конференции, семинары), оказывается материальная помощь работникам предприятия, спонсорская помощь другим предприятиям, осуществляется благотворительность. Если коммерческое предприятие является акционерным обществом, то за счет остатка прибыли выплачиваются дивиденды владельцам акций этого предприятия. Собственники, вложившие в данное дело свой капитал, получают для своего потребления таким образом часть прибыли. Если один или несколько собственников выполняют при этом менеджерские функции, то по решению собрания акционеров они получают, кроме дивидендов, также и вознаграждение за труд.

Государство также заинтересовано в увеличении прибыли предприятий, так как в структуре государственного бюджета налог на прибыль занимает ведущую долю его доходов. Отсутствие прибыли автоматически исключает этот ведущий источник государственных доходов.

При фиксированных ценах размер реализуемой прибыли зависит от движения себестоимости. Именно в этой связи с себестоимостью прибыль характеризует экономическую эффективность производства, рост ее увеличивает доходы предприятий и государственного бюджета.

Относительной величиной прибыли является рентабельность изделий. Следует учесть, что если цены регулируются, то регулируется не прибыль, а рентабельность изделий. Объясняется это тем, что абсолютная величина прибыли — величина, производная, зависящая от нормы рентабельности. В ценообразовании важна рентабельность изделий. Она показывает эффективность их выпуска, поскольку отражает взаимосвязь массы прибыли, получаемой от реализации изделий, и использованных на их производство затрат. Рентабельность изделий имеет важное значение:

1) для сопоставления результатов выпуска соответствующей продукции;

2) для оценки конкурентоспособности изделий.

При реализации продукции по свободным ценам никаких предельных нормативов рентабельности не предусматривается.

Функции по оптовым закупкам, хранению и продаже продукции потребителям- предприятиям или розничным продавцам осуществляют снабженческо-сбытовые, заготовительные предприятия, оптово-посреднические фирмы, торгово-закупоч- ные предприятия, предприятия оптовой торговли. Все перечисленные субъекты сферы обращения несут соответствующие расходы по закупкам товаров, их реализации.

Возмещение всех издержек оптовой торговли осуществляется с помощью снабженческо-сбытовых надбавок. Последние, по существу, есть цена за услуги оптового звена, поэтому, как любая цена, включает затраты и прибыль. В снабженческо-сбытовых надбавках учитываются расходы по закупке, хранению, комплектации, подсортировке, фасовке, транспортировке и реализации продукции, а также прибыль, признанная необходимой для нормальной деятельности.

Если предприятия-изготовители отпускают продукцию по свободной отпускной цене, то снабженческо-сбытовые надбавки также устанавливаются самостоятельно субъектами оптового звена с учетом сложившегося спроса и предложения на соответствующем товарном рынке, а также качества и потребительских свойств продукции, товаров.

В районах Крайнего Севера и приравненных к ним местностях с ограниченными сроками завоза грузов органы исполнительной власти субъектов Российской Федерации могут сами устанавливать и регулировать размеры снабженческо-сбытовых надбавок, применяемых при реализации продукции внутри данного региона. Более того, органы исполнительной власти в указанных случаях могут не только определять размеры снабженческо-сбытовых наценок, но и устанавливать методы их применения (к свободной цене предприятия-изготовителя или к цене закупки).

Если товары поступают от поставщиков, находящихся за пределами России (страны СНГ, зарубежные страны), то уплачиваемые таможенные пошлины, сборы (платежи) за таможенные процедуры учитываются в затратах снабженческо-сбытовых организаций при реализации продукции по свободным ценам.

Расходы, связанные с реализацией товаров розничными торговыми предприятиями населению, возмещаются через торговую надбавку.

Торговые надбавки определяются продавцом самостоятельно, исходя из конъюнктуры рынка. В торговую надбавку включаются издержки розничного продавца, в том числе транспортные расходы по доставке товара от поставщика (в зависимости от вида франко, предусмотренного в свободной отпускной цене предприятия-изготовителя или цене закупки продукции (товаров) и условий поставки, указанных в договоре на поставку), другие расходы по закупке и реализации товаров розничной торговой организацией, а также прибыль и налог на добавленную стоимость.

Если по продукции и товарам применяются регулируемые торговые надбавки, предприятия торговли используют торговую надбавку установленных размеров.

Органы исполнительной власти субъектов Российской Федерации устанавливают и регулируют размеры торговых надбавок к ценам на продукты детского питания (включая пищевые концентраты), лекарственные средства и изделия медицинского назначения; наценки на продукцию, реализуемую на предприятиях общественного питания при образовательных школах, профтехучилищах, средних специальных и высших учебных заведениях, а также на продукцию и товары, реализуемые в районах Крайнего Севера и приравненных к ним местностях с ограниченными сроками завоза грузов.

На предприятиях общественного питания цены на реализуемую продукцию формируются исходя из свободных отпускных цен или цен закупки на эту продукцию и единой наценки (вместо торговой надбавки и наценки) или торговой надбавки и наценки.

Размеры наценок устанавливаются на сырье (продукцию), покупные товары, реализуемые предприятиями общественного питания. Определяются наценки с учетом возмещения издержек производства, обращения и реализации, НДС, отчисления в бюджет (кроме предприятий, освобожденных от уплаты с доходов этого налога) и обеспечения рентабельной работы этих предприятий. Органы исполнительной власти России могут вводить государственное регулирование наценок на продукцию, реализуемую на предприятиях общественного питания.

Величина издержек обращения связана с условиями купли-продажи. Чем больше посредников участвует в реализации товара, тем выше издержки обращения, тем выше будет уровень продажной цены. Поэтому создание или возникновение в стране крупных оптово-торговых фирм будет способствовать удешевлению товародвижения. Крупный оптовик дает крупные, выгодные, стабильные заказы производителям. Он выгодно отличается от мелкого и розничного тем, что не завышает прибыль на единицу товара, а увеличивает массу прибыли в зависимости от массы товара. Более того, крупные оптовики чаще всего сами устанавливают свои отпускную и розничную цены, определяя долю другого посредника или розничного продавца в этой цене. В таких случаях имеет место оптовая, или торговая, скидка.

Важное место в составе цены занимают налоги. По своей организационно-экономической сути налог — это принудительный сбор (платеж), взимаемый государством с имущества и доходов хозяйствующих субъектов и физических лиц для покрытия государственных расходов, решения задач социально-экономической политики без предоставления его плательщикам специального эквивалента.

Налоги, заложенные в цену, выполняют значительную социально-экономическую роль, а именно:

• являются главным источником формирования доходов государственного бюджета;

• влияют на развитие производства, способствуя его росту или, наоборот, сокращению;

• могут быть фактором регулирования уровня цен, средством воздействия на их рост, инфляцию или снижение;

• выполняют активные социальные действия — определяют степень социальной справедливости, влияя на доходы различных слоев населения.

В состав цены товара отечественного производства включаются следующие виды налогов:

• Единый социальный налог;

• налог на добавленную стоимость;

• акциз;

• не имеющий значения как самостоятельный элемент цены налог на прибыль предприятий.

Социальные налоги (Единый социальный налог) — это отчисления на государственное пенсионное, социальное обеспечение и медицинскую помощь. Они направляются соответственно на счет пенсионного фонда, фонда социального страхования, обязательного медицинского страхования. Единый социальный налог был введен с 1 января 2001 г. и заменил ранее действующие взносы в государственные внебюджетные фонды.

Величина Единого социального налога жестко связана с расходами на заработную плату предприятия, поддается количественному измерению, включается в себестоимость продукции в качестве самостоятельной статьи затрат — отчисления на социальные нужды.

Разные налоги (сборы, пошлины, платежи), повышая цену товара, по-разному отражаются на издержках и прибыли. Одни из них плательщики должны включать в издержки, другие — вычитать из прибыли, а третьи представляют собой прямую надбавку к цене.

В себестоимость включаются отчисления, формирующие внебюджетные фонды социальной защиты населения, платежи за предельно допустимые выбросы загрязняющих веществ, по обязательному страхованию имущества предприятий. За счет прибыли возмещаются налог на имущество (он уплачивается из прибыли до ее налогообложения), налог на прибыль.

Налоги и платежи, источником уплаты которых служит прибыль, также воздействуют на цену, поскольку любой производитель стремится получить максимальную чистую прибыль (т. е. прибыль, остающуюся у него после уплаты налогов и внесения платежей) и рост налогов и платежей старается компенсировать увеличением цены товара.

Так как НДС и акцизы являются элементами цены, то в условиях роста цен они автоматически индексируются темпами инфляции. При падении объема производства НДС только углубляет инфляцию, напрямую влияя на рост цен.

По объекту налогообложения различают прямые и косвенные налоги.

Прямые налоги устанавливаются на доход и имущество физических и юридических лиц, производящих уплату налогов. Это подоходный налог с физических лиц, налог на прибыль (доход) предприятий, налог на доходы банков, земельный налог, лесной налог и т. д.

К косвенным налогам относятся налоги на товары и услуги, уплачиваемые в цене товара или включаемые в тариф. Владелец товара или услуг при их реализации получает налоговые суммы, которые перечисляет государству, в бюджет. Косвенные налоги — это налог на добавленную стоимость (НДС), акцизы, таможенные пошлины и др.

Налог на добавленную стоимость и акцизы были введены в российскую хозяйственную практику с 1 января 1992 г. Произошло совмещение введения НДС, акцизов и либерализации цен.

По своей экономической сущности налог на добавленную стоимость1 представляет собой форму изъятия в бюджет части вновь созданной стоимости, реализуемой в цене товара, услуги, работы. На каждой стадии производства товаров, выполнения работ, оказания услуг создается новая добавленная стоимость. Прирост этой добавленной стоимости определяется как разница между стоимостью изготовленных и реализованных товаров (работ, услуг) и стоимостью приобретенных сырья, материалов, использованных на их изготовление или выполнение работ, услуг.

На практике НДС определяется как разница между суммой налога, полученной предприятием по реализованным товарам (работам, услугам), и суммой налога, уплаченной предприятием по приобретенным сырью и материалам.

Как косвенный налог НДС выступает в форме надбавки к цене товара и непосредственно не затрагивает доходы предприятия. Это не налог на предприятие, а налог на потребителя. Предприятие, по существу, выступает лишь его сборщиком. НДС выплачивается предприятием в бюджет исходя из фактического оборота по реализации товаров, работ, услуг.

Ставка налога на добавленную стоимость в 1992 г. составляла 28%, с 1 января 1993 г. — 20%, с 1 января 2004 г. — 18%. На продовольственные товары (кроме подакцизных), детские товары, периодические печатные издания, медицинские товары отечественного и зарубежного производства — 10%.*

Практика установления разных ставок на продовольственные и непродовольственные товары соответствует мировому опыту (практикуется в Германии, Италии, США и т. д.).

Если установлена цена, включающая налог на добавленную стоимость, то исчисление НДС производится из этих цен по ставке 15,25% или 9,09%.2 Основ-

ной является ставка в 18% и 10%, а ставка в 15,25% и 9,09% — производные от основной. Расчетные ставки применяются при исчислении налога по товарам, реализуемым по регулируемым ценам, а также при обложении налогом на добавленную стоимость предприятий торговли, товарно-сырьевых бирж, аукционов и в ряде случаев, когда НДС является составной частью полученного предприятием дохода.

Как показывает практика, ставка в размере 18% достаточно высокая, она увеличивает цену реализации, тем самым НДС представляет собой довольно высокий налог на потребителя (сравните, подоходный налог на физических лиц составляет только 13%), перераспределяя его взносы в бюджет. В структуре доходов консолидированного бюджета НДС занимает первое место.

С точки зрения социальной зашиты малообеспеченных слоев населения предусмотрены определенные льготы в части обложения товаров и услуг НДС. Сейчас у нас действует перечень социально значимых товаров, услуг, освобожденных от налога на добавленную стоимость. Это услуги городского пассажирского транспорта (кроме такси), а также услуги по перевозкам пассажиров в пригородном сообщении, морским, железнодорожным и автомобильным транспортом; квартирная плата, включая плату за проживание в общежитиях; стоимость выкупленного в порядке приватизации имущества; услуги в сфере народного образования, связанные с учебно-производственным процессом, плата за обучение детей и подростков в кружках, секциях, услуги по содержанию детей в дошкольных учреждениях, услуги учреждений культуры и искусства и т. д. Во всех странах существуют льготные или нулевые ставки налога на добавленную стоимость для отдельных товаров и услуг. Их отсутствие ведет к повышению цен на соответствующие товары, услуги (например, медикаменты, товары для инвалидов), что во всем мире считается нежелательным явлением по социальным соображениям.

По своей социальной сути НДС регрессивен для конечного потребителя. При отсутствии каких-либо скидок и льгот НДС вынуждает лиц с низкими доходами выплачивать больший по сравнению с более состоятельными слоями населения процент своих доходов. Например, семья с доходами 100 тыс. руб. и семья с доходом 40 тыс. руб. покупают одинаковый бытовой прибор за 5 тыс. руб., в том числе налог на добавленную стоимость составляет 18%, т. е. 762,5 руб. Обе семьи в данном случае уплатят один и тот же косвенный налог — 762,5 руб. В одном случае НДС составит около 0,76% к сумме доходов в размере 100 000 руб., (762,5:: 100 000 х 100% = 0,76%), в другом — в 2,5 раза больше, а именно 1,9% от дохода в размере 40 000 руб. (762,5: 40 000 х 100% - 1,9%).

На товары, которые не являются предметами первоочередного потребления и относятся к деликатесным изделиям и предметам роскоши, введены с 1 января 1992 г. акцизы.2 Акциз — косвенный налог, включенный в цену товара и взимаемый с потребителя. Он устанавливается на отдельные товары, услуги и отдельные виды минерального сырья.1 Акцизы устанавливаются на следующие виды продукции: этиловый спирт-сырец из всех видов сырья, этиловый спирт из всех видов сырья (за исключением спирта-сырца), алкогольная продукция, вина, пиво, табачные изделия, автомобили легковые, бензин автомобильный, масло для дизельных и (или) карбюраторных двигателей, природный газ. Ставки акцизов по подакцизным товарам (за исключением подакцизного минерального сырья) устанавливаются в абсолютных числах (рублях и копейках за единицу измерения). Они являются едиными на территории Российской Федерации. На природный газ ставка установлена в процентах тоже на единицу измерения.

По подакцизным видам минерального сырья ставки акцизов могут быть дифференцированы для отдельных месторождений в зависимости от их горно-геологических и экономико-географических условий.

Акцизы способствуют изъятию доходов, которые сегодня включены в цену товара. За последние годы наблюдался значительный рост ставок акцизов.

Подакцизные товары облагаются налогом на добавленную стоимость с учетом акциза, что приводит к двойному налогообложению этих товаров: налогом облагается величина другого налога, т. е. сумма акциза включается в базу обложения налогом на добавленную стоимость.

В общей сумме налоговых поступлений в бюджет акцизы приносят немало дохода.

Формула для определения акциза имеет вид:

где А — величина акциза; С — себестоимость единицы подакцизной продукции (при условии ее производства на данном предприятии и использовании в дальнейшем не облагаемого акцизом товара) или отпускная цена единицы подакцизного товара; Т — ставка акциза в процентах от отпускной цены предприятия без НДС.

Глава 3

РЕГУЛИРОВАНИЕ ЦЕН

3.1. Государственное регулирование цен

В экономической литературе принято различать государственное и правительственное регулирование цен. Государственное регулирование цен осуществляется нормами Конституции РФ. В соответствии со ст. 71 Конституции РФ основы ценовой политики находятся в ведении государственных органов. Поскольку в настоящее время преобладающей является частная собственность, то в соответствии с нормами Гражданского кодекса РФ (ГК РФ) оплата продукции и услуг по контрактным договорам определяется соглашениями сторон, фиксирующими в договоре уровень цены, а также существуют надбавки и скидки, применяемые по взаимному соглашению. В ГК РФ установлены нормы, запрещающие участникам сделок заключать соглашения о применении монопольных цен. Есть и другие нормы, применение которых является обязательным для всех участников сделок.

На механизм формирования цен большое влияние оказывают нормы, установленные в Налоговом кодексе РФ (НК РФ) по всем видам налогов, что находит отражение в структуре цены.

Поскольку Россия находится на пороге вступления в ВТО, то механизм формирования цен, применяемый в этой организации, будет оказывать существенное влияние на уровень и структуру цен, действующих на национальном рынке России.

Таможенные пошлины (экспортные и импортные) и другие платежи, необходимые при осуществлении внешнеторговых операций, оказывают базовое влияние на формирование уровня цен. На границе формируется таможенная стоимость, которая выступает как база формирования изменения цен на всех последующих стадиях реализации товаров и услуг.

Закон «О валютном рынке» и регулировании валютного курса рубля приводит к существенному изменению уровня цен и их отдельных элементов.

Для создания единого механизма регулирования цен требуется принятие общефедерального закона о политике цен, механизмах и методах их регулирования. К сожалению, такой закон в настоящее время отсутствует, и поэтому появляется необходимость устранения возникающих несоответствий, а регулирование цен осуществляется на основе постановлений, приказов и распоряжений Правительства РФ, федеральных государственных органов, органов субъектов Федерации и муниципальных объединений. И в итоге государственное регулирование все больше приобретает форму правительственного регулирования.

Правительственное регулирование цен (тарифов) перечня продукции производственно-технического назначения, товаров народного потребления и услуг отраслей топливно-энергетического комплекса (ТЭК) на внутреннем рынке Российской Федерации осуществляется:

• Правительством РФ;

• федеральными органами исполнительной власти;

• органами исполнительной власти субъектов РФ — в соответствии с действующими нормативно-правовыми актами.

1. Правительством РФ осуществляется регулирование цен (тарифов) на сжатый природный газ, производимый автомобильными газонаполнительными компрессорными станциями.

2. Федеральной службой по тарифам осуществляется регулирование цен (тарифов) на:

♦ природный газ, нефтяной (попутный) газ и отбензиненный сухой газ (кроме реализуемого организациями — производителями газа, не являющимися аффилированными лицами открытого акционерного общества «Газпром», акционерных обществ «Якутгазпром», «Норильскгазпром», «Камчатгазпром» и «Роснефть-Сахалинморнефтегаз», а также реализуемого населению и жилищно-строительным кооперативам);

♦ электрическую и тепловую энергию, вырабатываемую организациями, поставляющими электрическую энергию на оптовый рынок, услуги по передаче электрической энергии по сетям, услуги по оперативно-диспетчерскому управлению и иные услуги, оказываемые на рынках электрической энергии (мощности), тарифы (цены) по перечню, утверждаемому Правительством РФ;

♦ транспортировку нефти и нефтепродуктов по магистральным трубопроводам;

♦ транспортировку газа по трубопроводам.

3. Министерством экономического развития и торговли России осуществляется регулирование цен (тарифов) на нефтяной (попутный) газ, реализуемый газоперерабатывающим заводам для дальнейшей переработки, сжиженный газ для бытовых нужд (кроме реализуемого населению).

4. Региональными комиссиями субъектов РФ осуществляется регулирование цен (тарифов) на:

♦ газ природный, реализуемый населению и жилищно-строительным кооперативам;

♦ газ сжиженный, реализуемый населению для бытовых нужд (кроме газа для заправки автотранспортных средств);

♦ электрическую и тепловую энергию (за исключением тепловой энергии, вырабатываемой организациями, поставляющими электрическую энергию на оптовый рынок); сбытовые надбавки организаций, осуществляющих регулируемую деятельность, — гарантирующих поставщиков электрической энергии на розничные (потребительские) рынки электрической энергии, тарифы (цены) на которую регулируются РЭК;

♦ топливо твердое, печное и бытовое, и керосин, реализуемый населению.

Создание нормативно-правовых основ регулирования цен на электрическую энергию в РФ было положено принятием 14 апреля 1995 г. Федерального закона № 41-ФЗ «О государственном регулировании тарифов на электрическую и тепловую энергию в РФ», в 2004 г. были приняты Основы ценообразования и Правила регулирования, утвержденные Правительством РФ. Вместо Федеральной энергетической комиссии РФ была создана Федеральная служба по тарифам. Приказом Федеральной службы от 21 марта 2006 г. были утверждены новые «Методические указания по расчету тарифов на услуги по передаче электрической энергии по Единой национальной общероссийской электрической сети». В Положении изложены основные методологические рекомендации и методы расчета тарифов.

Приказом Федеральной службы по тарифам был утвержден предельный уровень тарифов на электрическую и тепловую энергию на 2005-2006 гг.1 Тарифы установлены дифференцированно по всем регионам РФ. Важным пунктом новых методических указаний являются рекомендации по расчету расходов и прибыли на услуги по передаче электрической энергии; расчету амортизационных отчислений, расходов на оплату труда, источников финансирования капитальных вложений по всем управлениям ЕНЭС и расчету ставок тарифов по передаче электрической энергии по ЕНЭС, на содержание объектов электросетевого хозяйства. Знание затрат дает возможность экономически более обоснованно определять уровень тарифов и их дифференциацию.

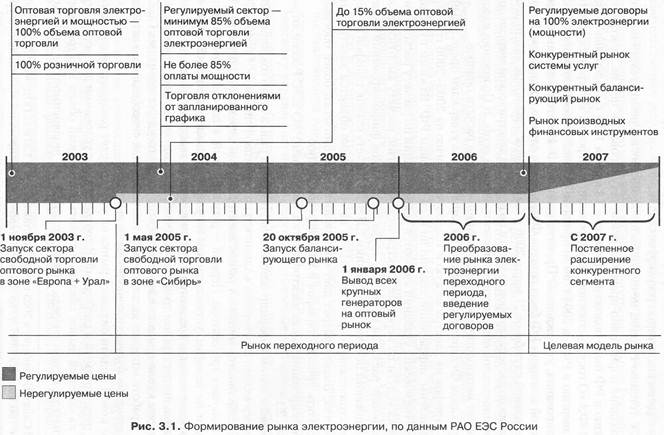

Формирование рынка электроэнергии, по данным РАО ЕЭС России, отражено на рис. 3.1.

Первым шагом к формированию конкурентного рынка стало создание в 2001 г. некоммерческого партнерства «Администратор торговой системы». 1 ноября 2003 г. начал действовать «оптовый рынок электроэнергии переходного периода», который включает три сектора. Первый — регулируемый, в котором электроэнергией торгуют по тарифам, установленным государственными органами. Второй — сектор отклонений, где продаются по установленным тарифам объемы, не запланированные в диспетчерском графике. И третий — сектор свободной торговли (ССТ), в котором купля-продажа идет по нерегулируемым государством ценам. ССТ, участие в работе которого является добровольным, стал своеобразным «испытательным стендом» будущего конкурентного рынка.

По новой модели оптового рынка он уже не будет разделяться на два сектора — регулируемый и свободный. В соответствии с условиями договоров, поставщик на оптовый рынок обязан поставить договорный объем электроэнергии, а покупатель, в свою очередь, обязан оплатить его независимого от того, сколько электроэнергии он потребляет. Объем поставляемой электроэнергии устанавливается на каждый час действия договора. Поскольку дефицит электроэнергии нарастает, столь жесткие условия будут дисциплинировать участников оптового рынка.

С 1 августа 2006 г. запущена новая модель рынков договоров в регулируемом секторе оптового рынка, а с 1 января 2007 г. осуществляется переход к долгосрочным договорам. Объемы поставок электроэнергии в регулируемых договорах определяются исходя из сводного прогнозного баланса, который утверждает Федеральная служба по тарифам.

Все, что будет поставляться сверх этого объема, будет продаваться по свободным ценам. В дальнейшем каждый год объем продаваемой по регулируемым ценам электроэнергии будет снижаться от 5% до 15% в соответствии с решением правительства. В 2008 г. предполагается осуществить переход к долгосрочным сетевым тарифам. Преобразования, которые осуществляются на оптовом рынке, окажут влияние и на розничный рынок, поэтому сохраняется регулирование розничных тарифов для населения.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 2307; Нарушение авторских прав?; Мы поможем в написании вашей работы!