КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение параметров уравнения регрессии

|

|

|

|

Множественная линейная регрессия

На любой экономический показатель практически всегда оказывает влияние не один, а несколько факторов. Например, спрос на некоторое благо определяется не только ценой данного блага, но и ценами на заменяющие и дополняющие блага, доходом потребителей и многими другими факторами. В этом случае вместо парной регрессии  рассматривается множественная регрессия

рассматривается множественная регрессия

Задача оценки статистической взаимосвязи переменных Y и X1, X2, …, Xm формулируется аналогично случаю парной регрессии. Уравнение множественной регрессии может быть представлено в виде

,

,

где X = (X1, X2, …, Xm) ‒ вектор независимых (объясняющих) переменных; β ‒ вектор параметров (подлежащих определению); ɛ ‒ случайная ошибка (отклонение); Y ‒ зависимая (объясняемая) переменная.

Рассмотрим самую употребляемую и наиболее простую из моделей множественной регрессии ‒ модель множественной линейной регрессии. Теоретическое линейное уравнение регрессии имеет вид:

или для индивидуальных наблюдений i, i = 1,2,…, n:

.

.

Здесь  ‒ вектор размерности (m +1) неизвестных параметров. Коэффициент β j, j=1,2,…, m, называется j -м теоретическим коэффициентом регрессии. Он характеризует чувствительность величины Y к изменению Xj. Другими словами, он отражает влияние на условное математическое ожидание

‒ вектор размерности (m +1) неизвестных параметров. Коэффициент β j, j=1,2,…, m, называется j -м теоретическим коэффициентом регрессии. Он характеризует чувствительность величины Y к изменению Xj. Другими словами, он отражает влияние на условное математическое ожидание  зависимой переменной Y объясняющей переменной Xj при условии, что все другие объясняющие переменные остаются постоянными. Коэффициент β 0 определяет значение Y, в случае, когда все объясняющие переменные Xj равны нулю. Случайная ошибка ɛ удовлетворяет тем же предпосылкам, что и в модели с парной регрессией. Предполагается, что объясняющие переменные некоррелированы друг с другом (в модели отсутствует мультиколлинеарность).

зависимой переменной Y объясняющей переменной Xj при условии, что все другие объясняющие переменные остаются постоянными. Коэффициент β 0 определяет значение Y, в случае, когда все объясняющие переменные Xj равны нулю. Случайная ошибка ɛ удовлетворяет тем же предпосылкам, что и в модели с парной регрессией. Предполагается, что объясняющие переменные некоррелированы друг с другом (в модели отсутствует мультиколлинеарность).

На основе n наблюдений оценивается выборочное уравнение регрессии

,

,

где b 0, b 1, …, b m ‒ оценки параметров β 0, β 1, …, β m.

Для оценки параметров регрессии используется метод наименьших квадратов. В соответствии с МНК минимизируется сумма квадратов остатков:  .

.

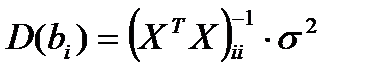

Необходимым условием ее минимума является равенство нулю всех ее частных производных. В результате приходим к системе из (m + 1) линейного уравнения с (m + 1) неизвестными, называемой системой нормальных уравнений. Ее решение в явном виде обычно записывается в матричной форме, иначе оно становится слишком громоздким. Оценки параметров модели и их теоретические дисперсии в матричной форме определяются выражениями

,

,  ,

,

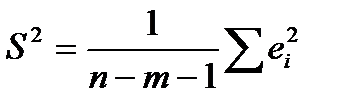

где b ‒ вектор с компонентами b 0, b 1, …, b m; X ‒ матрица значений объясняющих переменных; Y ‒ вектор значений зависимой переменной; ϭ2 ‒ дисперсия случайной ошибки. Несмещенной оценкой ϭ2 является величина S 2 (остаточная дисперсия):

.

.

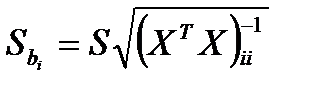

Величина S называется стандартной ошибкой регрессии. Заменяя в теоретических дисперсиях неизвестную дисперсию ϭ2 на ее оценку S 2 и извлекая квадратный корень, получим стандартные ошибки оценок коэффициентов регрессии

.

.

Если предпосылки относительно случайной ошибки выполняются, оценки параметров множественной регрессии являются несмещенными, состоятельными и эффективными.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 800; Нарушение авторских прав?; Мы поможем в написании вашей работы!