КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды издержек производства. Издержки производства классифицируются, в основном, с точки зрения зависимости от объемов производства

|

|

|

|

Издержки производства классифицируются, в основном, с точки зрения зависимости от объемов производства. В связи с объемами производства выделяются следующие виды издержек производства:

- постоянные издержки (FC – от англ. Fixed cost) – издержки не зависящие от объемов производства. К таким издержкам относятся затраты на аренду (или приобретение) производственных помещений, оплату коммунальных услуг, заработную плату высшему управленческому персоналу. При определенных условиях к постоянным издержкам можно отнести расходы на станки и заработную плату производственным работникам (если можно резко увеличить объем выпуска товара, не меняя количество станков и рабочих). На графике (Рис. 12) видно, что FC обозначаются горизонтальной линией. На графике, также, видно, что при любом объеме производства (Q1 или Q2), величина FC не меняется (FC0)

Рис. 12. Постоянные издержки

Постоянные издержки не изменятся даже в том случае, если бы производство товара вообще не осуществляется.

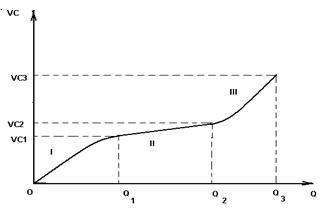

- переменные издержки (VC – от англ. Variable cost) – издержки, прямо зависящие от объемов производства. К таким издержкам, прежде всего, относятся затраты на сырье и, в большинстве случаев, на станки оборудование, заработную плату производственным рабочим. Все эти затраты необходимо увеличить для увеличения выпуска готовой продукции. На графике (рис.13) VC иллюстрируются волнистой восходящей кривой. Восходящая конфигурация показывает прямую зависимость между VC и объемом производства (Q).

Рис. 13. Переменные издержки

Однако темп увеличения VC по мере роста Q неодинаков. Это вызвано существованием «эффекта масштаба».

«Эффект масштаба» - зависимость между ростом объема производства и темпом роста (или изменением) издержек производства. Существует два вида «эффекта масштаба»:

1. Положительный «эффект масштаба» - низкий темп роста (или сокращение) издержек производства. Положительный «эффект масштаба» существует в силу следующих факторов:

- на крупных производствах можно внедрять мероприятия по углублению разделения производственного и управленческого труда (конвейерное производство, назначение специальных менеджеров на отдельные виды операций). Это позволяет увеличить производительность ресурсов, их экономию. В результате издержки производства растут медленнее (или вообще падают).

- на крупных производствах доход позволяет внедрять прогрессивные производственные технологии и методы управления, что автоматически приводит к экономии ресурсов и снижению темпов роста издержек производства (или их абсолютному сокращению).

- на крупных производствах есть возможность увеличивать объемы производства за счет использования производственных отходов, что, соответственно, экономит ресурсы и замедляет темп роста издержек производства (или приводит к их сокращению).

2. Отрицательный «эффект масштаба» - высокий темп роста издержек производства (или просто увеличение после снижение), по мере роста объемов производства. Отрицательный «эффект масштаба» порождается следующими факторами:

- производство находится в начальной стадии и освоение нового товара требует больших затрат ресурсов. Снижение затрат возможно только при условии наличия большого опыта производства товара.

- производство выходит за оптимальные пределы (достигает слишком больших размеров) и становится невозможным осуществлять эффективный контроль за ним из одного центра. Это приводит к тому, что на отдельных участках не всегда можно будет выбирать наилучшие варианты производственных и управленческих технологий. В результате этого темп роста издержек повысится (или они просто начнут расти после снижения).

На графике VC видно, что начальный рост производства (О – Q1) порождает высокий темп роста VC (О – VC1). Это отрицательный «эффект масштаба». Далее, такой же рост производства (Q1 - Q2) приводит к резкому снижению темпов роста VC (VC1 – VC2). Это положительный «эффект масштаба». Затем производство ещё расширяется (Q2 - Q3) и темп роста VC снова возрастет (VC2 – VC3). Это, вновь, отрицательный «эффект масштаба». Таким образом, кривая VC состоит из трех участков с точки зрения «эффекта масштаба». Участок II символизирует положительный «эффект масштаба», а участки I и III – отрицательный.

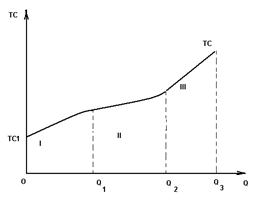

Общие издержки (ТС – от англ. Total cost) – сумма постоянных и переменных издержек (ТС = FC + VC).

На графике (Рис. 14) видно, что ТС иллюстрируются такой же кривой, как и VC, но расположенный выше. Точка начала кривой ТС зависит от уровня FC, величина которых равна участку ординаты от О до ТС1. Темп роста ТС также, как и VC, зависит от соответствующего «Эффекта масштаба».

Рис. 14. Общие издержки.

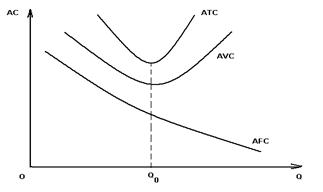

Средние издержки ( АС – от англ. Average cost ) – издержки производства в расчете на единицу выпускаемой продукции. В качестве средних можно рассчитывать все три предыдущих вида издержек.

Средние общие издержки (АТС – от англ. Average total cost) – общие издержки в расчете на единицу продукции (ATC = TC ÷Q).

Средние постоянные издержки ( AFC – от англ. Average Fixed cost ) – постоянные издержки в расчете на единицу продукции (AFC = FC÷Q).

Средние переменные издержки (AVC – от англ. Average variable cost) – переменные издержки в расчете на единицу продукции (AVC = VC÷Q).

Графически эти издержки показаны на рис. 4. На графике видно, что АТС и AVC имеют форму буквы «U». Это означает, что их динамика также зависит от «эффекта масштаба». Здесь положительный «эффект» означает снижение АТС и AVC по мере роста производства, а отрицательный - их рост. На графике видно, что при росте производства от О до Q0 AVC и АТС снижаются, а при росте от Q0 и далее – растут. Что касается AFC, то их кривая имеет нисходящую конфигурацию, что означает постоянный положительный «эффект масштаба» - снижение AFC при росте Q.

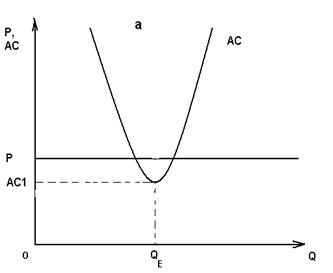

Средние издержки имеют большое значение при определении положения фирмы на рынке. Теоретически может быть три варианта такого положения. Они иллюстрируются в графической форме на рис. 15.

Рис. 15. Средние издержки.

Рис. 16. Варианты положения фирмы на рынке.

На графике а показана ситуация «квази-ренты» (сверхприбыли). Термин «квази-рента» является эквивалентом понятия «экономическая прибыль». Экономическая прибыль возникает у фирмы, если её средние издержки (АС) меньше рыночной цены единицы её товара. На графике а АС фирмы равны участку ординаты О – АС1, цена товара равна участку О – Р. Таким образом, экономическая прибыль составит величину АС1 – Р. На конкурентном рынке такая ситуация не может стабилизироваться. На рынок выйдут новые фирмы, старые конкуренты увеличат объем выпуска и общее предложение возрастет. В результате этого цена упадет и экономическая прибыль исчезнет.

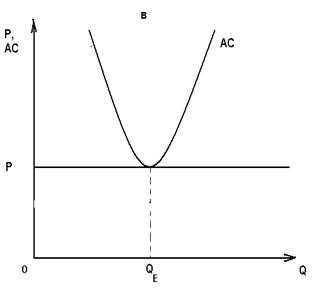

На графике в показана ситуация нормальной прибыли. Здесь средние издержки фирмы (АС) равны рыночной цене товара (Р). Так как в средних издержках содержатся неявные издержки, то такое равенство означает получение нормальной прибыли. Примерно такой же процент прибыли получают другие участники рынка. Поэтому, на конкурентном рынке эта ситуация может стабилизироваться на достаточно долгий срок.

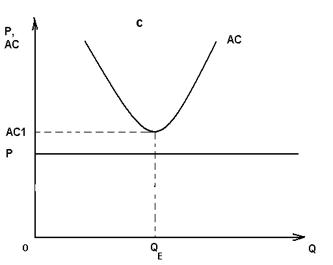

На графике с показана ситуация убытков. Средние издержки (АС) фирмы выше, чем рыночная цена товара. Выручка фирмы (равная цене товара) равна участку ординаты О-Р и не покрывает средние издержки, равные участку О-АС1. Убыток равен участку Р-АС1. если много фирм попадают в ситуацию убытков, то часть производителей неизбежно уйдут с рынка, предложение снизится, цена вырастет. В итоге некоторые (оставшиеся на рынке) фирмы выйдут из ситуации убытка (рыночная цена сравняется с их средними издержками).

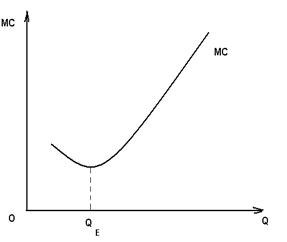

Предельные издержки (МС – от англ. Marginal cost) – дополнительные издержки, связанные с производством дополнительной единицы продукции. Конфигурация кривой предельных издержек (рис.17) также строится в соответствии с «эффектом масштаба». Вначале (при росте производства от О до QE), каждая дополнительная единица продукции обходится дешевле предыдущей (положительный «эффект масштаба»). Далее (начиная с QE), затраты на производство дополнительной продукции последовательно возрастает (отрицательный «эффект масштаба»).

Рис. 17. Предельные издержки.

На издержки производства влияет фактор времени. Как известно, существует различие в развитии одних и тех же экономических процессов в краткосрочном (SR) и долгосрочном (LR) периодах[3]. Все вышеизложенное относится к SR. В LR динамика издержек производства претерпевает значительные изменения. Специфика LR относительно издержек производства сводится, в основном, к следующим моментам:

1. В LR не существует постоянных издержек (SR). В LR все издержки переменные (LR). Это связано с тем, что в LR фирма успевает привлечь любые виды производственных ресурсов. Могут быть привлечены дополнительные производственные помещения, управленческий персонал и другие ресурсы, расходы на которые в SR считаются постоянными издержками. В LR все эти ресурсы могут быть увеличены в связи с необходимостью увеличения объема производства.

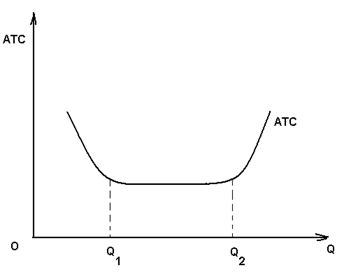

2. В LR может существовать «эффект постоянной отдачи масштаба», т.е. увеличение объемов производства не приводит к изменению величин АС (АТС), что изображено на рис. 18. При объеме выпуска О-Q1 действует положительный «эффект масштаба», при объеме выпуска больше Q2 - отрицательный. В пределах же объема производства Q1 – Q2 величина АТС не меняется. Это и есть «эффект постоянной отдачи от масштаба».

Рис. 18. Эффект постоянной отдачи от масштаба.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1643; Нарушение авторских прав?; Мы поможем в написании вашей работы!