КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура АСФР 5 страница

|

|

|

|

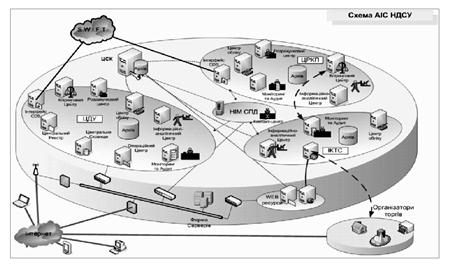

Рис. 12. 2. Схема АІС НДУ

Рис. 12. 2. Схема АІС НДУ

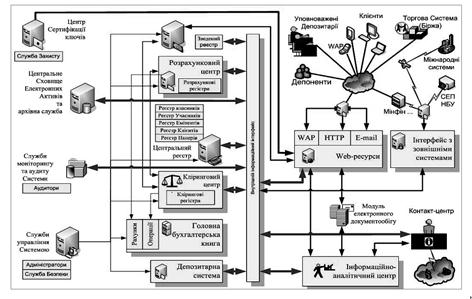

Рис. 12. 3. Взаємозв'язок компонентів і модулів АІС НДУ

Рис. 12. 3. Взаємозв'язок компонентів і модулів АІС НДУ

Інформаційна система депозитаріїв також складається з двох рівнів: комплексів задач «Депозитарій» та «Зберігач», що є складовими автоматизованої системи оброблення інформації Депозитарію (АСОІД).

Ця інформаційна система призначена для автоматизованого обліку, зберігання та обігу ЦП, випущених у документарній і бездокументарній формах на рівнях депозитарію та зберігачів, і вирішує такі завдання:

§ автоматизоване ведення узагальнених рахунків у ЦП зберігачів і рахунків емітентів на рівні депозитарію;

§ автоматизоване ведення рахунків у ЦП депонентів зберігачів – юридичних та фізичних осіб;

§ автоматизоване виконання депозитарних операцій – адміністративних, облікових, інформаційних, глобальних на рівнях депозитарію та зберігачів;

§ забезпечення системи захисту інформації, що передається між учасниками СЕР у вигляді електронних документів по каналах передавання даних.

Технологія оброблення інформації організована за принципом формування послідовності операційних днів та перевірки балансів по ЦП зберігачів і стану узагальнених рахунків цих зберігачів у депозитарії наприкінці кожного операційного дня.

ТЕМА 13. МІЖНАРОДНА ЕЛЕКТРОННА МЕРЕЖА МІЖДЕРЖАВНИХ РОЗРАХУНКІВ SWІFT

1. Внутрішньодержавні міжбанківські системи розрахунків розвинутих ринкових економік.

2. Технології міжбанківських розрахунків в Україні.

3. Міжнародні мережі міжбанківських повідомлень.

4. Закордонні центри обробки баз даних.

1. Внутрішньодержавні міжбанківські системи розрахунків розвинутих ринкових економік

Наприкінці 50-х років завдяки бурхливому розвитку міжнародної торгівлі збільшилася кількість банківських операцій. Традиційні зв’язки між банками (пошта, телеграф) не забезпечували своєчасної обробки зростаючих обсягів банківської інформації. Крім того, стандартизація та уніфікація документів і операцій практично не застосовувались у міжбанківських відносинах. Необхідно зазначити, що на національному рівні, а інколи і між окремими країнами, банки намагалися стандартизувати платіжні документи. Було прийнято рішення, що кінцевою метою має стати використання комп’ютерів і засобів телекомунікацій, які б забезпечили більш надійну, швидкодіючу й безпечну систему передачі банківської інформації.

|

|

|

З цією метою в травні 1973 р. було засновано Товариство міжнародних міжбанківських фінансових телекомунікацій (Society for Worldwide Interbank Financial Teleсommunication – SWIFT), до складу якого ввійшло 239 банків із 15 країн Європи та Північної Америки (Бельгія, ФРН, Данія, Фінляндія, Франція, Великобританія, Італія, Канада, Люксембург, Нідерланди, Норвегія, Австрія, Швеція, Швейцарія, США). Реальне виконання операцій почалось лише 9 травня 1977 р. за участю 513 банків з 15 країн. Кількість країн і банків-членів системи постійно збільшується. За станом на серпень 1995 р. SWIFT об’єднує понад 3000 фінансових організацій більш як з 80 країн. Щоденний обсяг передачі становить понад 1,7 млн. банківських повідомлень.

В Україні учасниками SWIFT стали більше 20 банків, у тому числі НБУ, Перший український міжнародний банк, Укрсоцбанк, Промінвестбанк, Агробанк «Україна», Укрексімбанк, Градобанк, банк «Ажіо», Приватбанк, а також Українська міжбанківська валютна біржа [1].

Система СВІФТ базується на використанні єдиної мови, забезпечуючи єдину організацію обробки інформації, її захист і швидке передавання. Вона працює 24 год на добу і 365 днів у році. У разі, коли відправник і одержувач повідомлення працюють у мережі одночасно, то доставляння повідомлення виконується не більш як протягом 20 с.

|

|

|

Головна мета створення СВІФТ і її основна функція полягають у тому, щоб надавати своїм користувачам цілодобовий доступ до високошвидкісної мережі передавання банківської інформації за умови високого ступеня контролю та захисту від несанкціонованого доступу [3].

2. Технології міжбанківських розрахунків в Україні

Незважаючи на те, що велика кількість українських банків є членами міжнародної мережі SWIFT, в Україні існує своя внутрішня система банківських розрахунків.

Прикладом такої системи є Електронна пошта НБУ, яка є основою взаємодії між банківськими установами України.

Електронна пошта НБУ – це комп’ютерна мережа, яка ефективно працює з 1994 року. Головним поштовхом до її створення було те, що для банків не є прийнятною технологія, коли повідомлення передаються через центри (вузли), які не належать їм. Водночас враховувалась і можливість за допомогою ЕП поліпшити регулювання завантаження, забезпечити потрібну швидкість передавання та доставляння повідомлень тощо.

Електронна пошта НБУ – це програмно-технічна та адміністративно-технологічна мережа, яка забезпечує обмін даними в банківській системі України. Призначена для надійного та якісного приймання і передавання електронних повідомлень. Джерелами та одержувачами останніх можуть бути як різні програмні продукти (зокрема й прикладні програми), так і фізичні особи. Вони є кінцевими користувачами системи. Систему ЕП НБУ створюють поштові вузли. Розрізняють Центральний, регіональні та абонентські вузли.

3. Міжнародні мережі міжбанківських повідомлень

Головним досягненням SWIFT є розробка і створення особливого формату банківських повідомлень, з допомогою яких різні банківські установи здійснюють міжнародні розрахунки. При цьому необхідно відмітити, що така стандартизація не є застиглим процесом, а постійно розвивається. Ініціатива створення або вдосконалення вже існуючих стандартів виходить від банків – членів SWIFT, пропозиції яких надходять до спеціального робочого органу SWIFT – робочої групи, до складу якої входять фахівці банків і SWIFT. Група скликається не менше трьох разів на рік для того, щоб розглянути, обговорити, доробити наявні пропозиції й представити їх для наступного затвердження правлінням SWIFT. Усім банкам – членам SWIFT повідомляють рішення правління. Усі зміни заносять у відповідну книжку користувача, після чого вони стають обов’язковими для використання в практичній діяльності. SWIFT максимально використовує міжнародні стандарти, розроблені Міжнародною організацією по стандартизації (ISO) і Міжнародною торговою палатою (ISS). Так, для позначення валют використовується розроблений ISO тризначний код (ISO 4217), позначення країн – код ISO 3166, дати подаються у форматі ISO 2014. Основою Interbank File Transfer – IFI (міжбанківська файлова передача) є міжнародний МККТТ Х.400 стандарт передачі повідомлень для систем з проміжним накопиченням (store-and-forward). Транспортна мережа використовує комунікаційний протокол Х.25 для передачі даних між користувачами і управляючими центрами. На сучасному етапі в стандарті SWIFT використовується 11 категорій, які охоплюють понад 130 типів повідомлень, кожне з яких побудоване таким чином, щоб урахувати вимоги кожної банківської операції [1].

|

|

|

Повідомлення будь-якого типу побудовано за загальним принципом (рис.13.1).

| Початок повідомлення | Заголовок | Початок тексту | Текст повідомлення | Кінець тексту | Хвостовик | Кінець повідом_лення |

| Start of Message | Header | Start of text | Text of Message | End of text | Trailer | End of Message |

Рис.13.1. Структура повідомлення SWIFT

Для забезпечення стандарту система має свої власні редактори для підготовки банківських повідомлень у форматі МТ-100 та МТ-200. Загалом банківське повідомлення у форматі МТ-100 – це текстовий файл, що містить обов'язкові, відповідним чином названі ключові поля. У мережі SWIFT використовується комунікаційний протокол Х.25, що забезпечує передачу даних між користувачами і керування центрами мережі.

4. Закордонні центри обробки баз даних

Інформаційна діяльність є галуззю суспільного виробництва, пов’язаною з підготовкою і наданням інформаційних послуг і продуктів, що задовольняють певну групу суспільних потреб. Вона належить до одного з елементів політичної, соціальної та економічної інфраструктури суспільства.

|

|

|

Становлення інформаційного ринку та інформаційного компонента ринкової інфраструктури почалось у другій половині 50-х років. Сучасний інформаційний ринок є дуже динамічним і його можна поділити на три взаємодіючі області: інформація; електронні угоди; електронна комунікація.

Динаміку розвитку ринку інформації можна охарактеризувати показниками кількості баз даних, їх обсягу, кількості організацій, які генерують бази даних, і організацій – постачальників баз даних і послуг на їх основі.

Записи, які містяться в базі даних, бувають різного типу і можуть значно відрізнятися за обсягом (від 200 до 2000 слів). З-поміж основних типів записів можна виділити бібліографічні описи, реферати, новини, біографічні дані, назви хімічних сполук, дані про властивості матеріалів і речовин, динамічні ряди статистичних даних, комп’ютерні програми, зображення тощо. Основою збільшення сукупного обсягу баз даних починаючи із середини 80-х років була комерційна й довідкова інформація.

Бази даних створюють основу сучасного інформаційного ринку. Можливі різні класифікації баз даних, наприклад, за формою подання даних. Дані в базі даних можуть бути подані у формі слів, цифр, зображень або звуків, отже, бази даних можуть поділятися на текстові, цифрові, зображувальні й звукові. Такий поділ в свою чергу впливає на структуру бази даних і програмне забезпечення, яке використовується для обробки і пошуку інформації.

Бази даних ділової та комерційної інформації є абсолютними лідерами на ринку, друге місце посідають бази даних науково-технічної інформації.

Ринок електронних угод вміщує системи реалізації різних господарських операцій через мережі передачі даних (резервування білетів і міст у готелях, замовлення, купівля і обмін товарів і послуг, банківські та розрахункові операції, операції з торгівлі біржовими товарами і цінними паперами, валютні операції). Відмітною рисою даного сектора є те, що користувачі безпосередньо вступають у майнові відносини (при цьому вони мають певні обов’язки і несуть відповідальність) з контрагентами. Цей ринок розглядається як один з найперспективніших секторів, де послуги доступу до бази даних, об’єднані з послугами телекомунікацій, мають перспективи стати по справжньому масовими.

На ринку електронних комунікацій можна виділити різні системи сучасних засобів зв’язку і людського спілкування: мережі передачі даних, системи електронної пошти і системи, які об’єднують власників мікроЕОМ з надання вдосконалених послуг зв’язку (телеконференції, електронні мережні дошки об’яв, бюлетені тощо).

Основними постачальниками інформаційних послуг виступають центри – генератори баз даних (ЦГБД), центри обробки інформації на основі баз даних (ЦОБД), шлюзові інформаційні служби, служби передачі даних і телекомунікації, а також інформаційні брокери та інші структури, зорієнтовані на обслуговування кінцевих користувачів. Слід зазначити, що структура інформаційного ринку постійно і динамічно змінюється, при цьому створюються як нові елементи (наприклад, локальні ЦОБД), так і нові зв’язки й відносини між існуючими учасниками ринку.

РЕКОМЕНДОВАНА ЛІТЕРАТУРА:

1. Антонюк В. А., Курков М. С. Інформаційні системи і технології у фінансах: Навч.-метод. посіб. для самост. вивч. дисц. – К.: КНЕУ, 2005. – 140 с.

2. Береза А. М. Основи створення інформаційних систем. Навч. посібник. – 2-е вид., перероб. і доп. – К.: КНЕУ, 2001. – 214 с.

3. Береза А. М. Інформаційні системи і технології в економіці: Навч.-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2002. – 80 с.

- Зацеркляний М. М., Мельников О. Ф. Інформаційні системи і технології у фінансово-кредитних установах: Навчальний посібник. – К.: Професіонал, 2006. – 432 с

5. Єрьоміна Н. В.Банківські інформаційні системи: Навч. посібник. – К.: КНЕУ, 2000. – 220 с.

6. Інформаційні системи в міжнародному бізнесі. Навчальний посібник./Гужва В.М., Постєва А.Г. - К: КНЕУ, 2002.

7. Інформаційні системи і технології в економіці./ Під. Ред. Пономаренко В.С. – К.: Академія, 2002.

8. Інформаційні системи і технології у фінансах, конспект лекцій / Укладач В.М.Олійник. – Суми: Вид-во СумДУ, 2010. – 172 с.

9. Інформаційні системи і технології: Навч. посіб. для студ. вищ. навч. закл. / С. Г. Карпенко, В. В. Попов, Ю. А. Тарнавський, Г. А. Шпортюк. – К.: МАУП, 2004. – 192 с.

10. Карімов І.К. Інформаційно-обчислювальні системи в економіці: навч. посібник. – Дніпродзержинськ: ДДТУ, 2009. – 250 с.

11. Маслов В.П. Інформаційні системи і технології в економіці: Навчальний посібник – Київ: «Слово», 2007 р.

12. Мельник І.В. Інформаційні системи та мережі [Текст]: Навч. посіб. для дистанц. навчання. – К.: Ун-т, 2005. – 260 с.

- Рогач І. Ф., Сендзюк М. А., Антонюк В. А. Інформаційні системи у фінансово-кредитних установах: Навч. посібник. – К.: КНЕУ, 1999. – 216 с.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 554; Нарушение авторских прав?; Мы поможем в написании вашей работы!