КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Привлечение и аккумулирование 4 страница

|

|

|

|

Более того, в условиях посткризисной России развиваются новые формы и технологии организации благотворительности и филантропии. Так, после круглого стола «Проблемы благотворительности в России», прошедшего зимой 1999 г., была создана принципиально новая

МЕНЕДЖМЕНТ В СФЕРЕ КУЛЬТУРЫ'

структура в сфере филантропической деятельности — Благотворительный фонд системной поддержки отечественной культуры и социальной среды ее воспроизводства. Его учредителями стали РАО «Газпром», Национальный резервный банк (НРБ), Внешэкономбанк и Ингосстрах. Фонд задуман как центр широкого общественного движения поддержки отечественной науки, образования, здравоохранения, культурных, экологических и социальных проектов и программ. Новизна заключается именно в системности оказываемой поддержки, которая должна прийти на смену эпизодичности и волюнтаризму. Системность, по замыслу учредителей фонда, подразумевает конкурсность проектов и программ. Членами попечительского совета фонда являются такие известные фигуры, как академик С. Капица, артисты оперы и драмы И. Архипова, В. Пьявко, Ю. Яковлев, Л. Чурсина, дирижер В. Федосеев, режиссер П. Фоменко, писатель Е. Попов и многие другие. Создание таких системных образований, действительно, способно придать развитию благотворительности более систематичный характер.

структура в сфере филантропической деятельности — Благотворительный фонд системной поддержки отечественной культуры и социальной среды ее воспроизводства. Его учредителями стали РАО «Газпром», Национальный резервный банк (НРБ), Внешэкономбанк и Ингосстрах. Фонд задуман как центр широкого общественного движения поддержки отечественной науки, образования, здравоохранения, культурных, экологических и социальных проектов и программ. Новизна заключается именно в системности оказываемой поддержки, которая должна прийти на смену эпизодичности и волюнтаризму. Системность, по замыслу учредителей фонда, подразумевает конкурсность проектов и программ. Членами попечительского совета фонда являются такие известные фигуры, как академик С. Капица, артисты оперы и драмы И. Архипова, В. Пьявко, Ю. Яковлев, Л. Чурсина, дирижер В. Федосеев, режиссер П. Фоменко, писатель Е. Попов и многие другие. Создание таких системных образований, действительно, способно придать развитию благотворительности более систематичный характер.

Некоммерческие организации,

фонды -;

Некоммерческой (нонпрофитной) организацией явля7 ется организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками. Их деятельность в РФ регулируется федеральным законом «О некоммерческих организациях», принятым Госдумой 08.12.1995 г. Некоммерческие организации фактически выполняют функцию социальных посредников-реализаторов социальных идей и программ. Они действуют как бы между государством и коммерческими фирмами.

Деятельность некоммерческих организаций — чрезвычайно интенсивно развивающаяся область современного бизнеса и менеджмента. Уже сформировалась и претендует на обобщающий характер технология некоммерческого (нонпрофитного) маркетинга и менеджмента в целом. Фактически речь идет о становлении и развитии отрасли социального бизнеса, задачами которой являются:

%,, ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ УСЛОВИЯ

1) распространение соответствующих идей (с помощью учреждения премий, организации деловых завтраков, обедов и т. д., через средства массовой информации);

1) распространение соответствующих идей (с помощью учреждения премий, организации деловых завтраков, обедов и т. д., через средства массовой информации);

' 2) формирование и ведение информационных баз данных и создание соответствующей службы подбора социальных партнеров;

' 2) формирование и ведение информационных баз данных и создание соответствующей службы подбора социальных партнеров;

3) информация и распространение опыта благотворительности и социального сотрудничества.

Сфера культуры традиционно, причем во всем мире, большей частью является сферой некоммерческой, нон-профитной деятельностью. Прежде всего это проявляется в том, что основными источниками ее финансирования являются средства государственного бюджета • (по уровням бюджетообразования), общественных организаций (партий, профсоюзов, движений и т. п.), различных многообразных фондов, а также спонсоров (государственных, акционерных и частных предприятий, фирм, частных лиц). В этом случае потребитель и платежеспособный источник спроса не совпадают. Это обстоятельство раздвоенного рынка спроса на рынок потребителя и рынок доноров вообще характерно для так называемой «непроизводственной сферы» (культуры, образования, науки, здравоохранения).

Особенностью сферы культуры является то, что в ней используются все указанные источники финансирования некоммерческих организаций. Так, любое учреждение культуры, получая госзаказы (из средств бюджета), заключает договоры с различными организациями и учреждениями, самостоятельно учреждает фонды, ведет коммерческую деятельность (платные услуги).

По формам собственности некоммерческие организации делятся на государственные (федеральные, республиканские, муниципальные), общественные, частные и коллективные. До конца 80-х — начала 90-х гг. в Российской Федерации почти все некоммерческие организации были государственными, т. е. финансировались из бюджета (исключение составляли организации и учреждения профсоюзов, комсомольские, партийные). Но и они изрядную долю поддержки -получали из государственных источников.

МЕНЕДЖМЕНТ В СФЕРЕ КУЛЬТУРЫ

Вообще же по характеру финансирования некоммерческие организации делятся на дотируемые из госбюджета различного уровня, существующие на учредительские взносы, спонсорские и донорские средства, членские взносы, получающие доходы от собственной коммерческой деятельности.

Вообще же по характеру финансирования некоммерческие организации делятся на дотируемые из госбюджета различного уровня, существующие на учредительские взносы, спонсорские и донорские средства, членские взносы, получающие доходы от собственной коммерческой деятельности.

Некоммерческие организации осуществляют различную и многообразную деятельность в сфере культуры, здравоохранении, образовании и т. д. Могут создаваться некоммерческие организации и для координации действий по конкретной проблеме или для оказания социальной помощи и поддержки (общества инвалидов, ветеранов и т. д.). Существуют также научно-исследовательские и пропагандистско^-просветительные (общество «Знание») некоммерческие организации.

По масштабам своей деятельности некоммерческие организации различаются на местные, региональные, общенациональные и муниципальные. Достоинством некоммерческих организаций является гибкость и пластичность их функциональной структуры. Зачастую некоммерческие организации создаются для решения временных задач, в их деятельности широко привлекается труд добровольцев, они используют различные источники финансирования.

Деятельность некоммерческих организаций представляет собой специфический бизнес (у них своя конкуренция, рынки, факторы, влияющие на их сегментацию, сбыт, продвижение, включая рекламу, критерии эффективности). Поэтому они нуждаются в специфическом менеджменте, включая маркетинг. Менеджмент некоммерческих организаций сочетает в себе как традиционный менеджмент коммерческой деятельности, так и некоммерческую деятельность с доминирующей ролью последней.

Особенностями менеджмента некоммерческих организаций являются:

1. Цели. Если в коммерческом менеджменте основная цель — прибыль, то в некоммерческой деятельности это реализация социальной идеи (программы), что требует повышенного качества услуг, убежденности потребителей, спонсоров, доноров в необходимости услуг некоммерческой организации.

■2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ УСЛОВИЯ

2. Товары. Обычно это услуги, идеи и программы,

имеющие социальное (и лишь косвенно — экономичес

кое) значение. Продукт некоммерческой деятельности —

социальная услуга — обычно связан с очень узким по

требительским сегментом и деятельностью, не принося

щей прибыль, а значит — ею не занимаются коммер

ческие фирмы. Поэтому некоммерческие организации

нуждаются в льготах, дотациях, спонсировании. Товар

некоммерческой деятельности — узкий ассортимент со

циальных услуг, причем быстро обновляемых и, что

немаловажно, тесно связанных с мотивациями (убежде

ниями, интересами и т. п.) персонала некоммерческих

организаций.

3. Цены. Социальные услуги некоммерческих орга

низаций обычно предоставляются или полностью бесплат

но, или ниже рыночной стоимости, или даже ниже себе

стоимости. Основу цены образуют издержки на оказание

услуги, покрываемые или за счет дотаций (бюджетных,

спонсорских, донорских), или (возможно частично) от

собственной коммерческой деятельности.

4. Двоякость рынка. Главная специфика сферы куль

туры и любого нонпрофита — в «расщепленности» их

рынков (о которой говорилось ранее) и необходимости

установления соответствия и гармонии их частей.

5. Реализация. В некоммерческой деятельности осо

бую роль играет доступ в секторы и места, недоступные

коммерческим фирмам, в том числе за счет использова

ния в распространении части услуг бесплатной добро

вольной помощи или.поддержки государственных орга

низаций.

6. Продвижение в некоммерческой деятельности спе

цифично, так как тесно связано с реноме идеи и неком

мерческой организации, большей зависимостью от госу

дарственной политики и давления, общественного мне

ния. Следовательно, в менеджменте некоммерческих

организаций более широко использует методы public

relations, сотрудничество со средствами массовой инфор

мации. С другой стороны, широкое применение находят

пропаганда услуг и своеобразное стимулирование спроса

с помощью специальных акций, презентаций и т. п. Во

всяком случае доля традиционной коммерческой рекла-

МЕНЕДЖМЕНТ В СФЕРЕ КУЛЬТУРЫ

■-:.:r-■■ • •«.

мы в некоммерческой деятельности незначительна, и часто рекламируются не услуги, а организации.

7. Отсутствие четких показателей итогов работы, что затрудняет контроль и анализ эффективности деятельности и ее результатов.

Особую роль в некоммерческой деятельности и поддержке социально-культурной сферы являются фонды.

Существуют три основных вида фондов: фонды корпораций; фонды сообществ, действующих в рамках определенного региона; независимые фонды, получающие помощь, средства от одного или нескольких юридических и физических лиц.

Фонды и другие организации — социальные посредники, разрабатывают политику участия фирм в социальном сотрудничестве, определяют возможные приоритеты такого сотрудничества и благотворительности, организуют лоббирование соответствующих проектов и программ, а главное — обеспечивают профессионализм и высокий стандарт организации этой деятельности. Эта работа требует затрат, и обычно около 10% суммы проекта или программы благотворительности или сотрудничества идет фонду или другой организации — социальному посреднику.

Создание и деятельность фонда имеет ряд выгод:

• это оказывает существенное влияние на снижение

налогообложения компаний или лиц, образовавших

фонд;

• возникает возможность аккумулировать средства,

получаемые из различных источников, и отдавать их

в управление лицам, профессионально компетентным

в соответствующей области;

• компетентность и профессионализм в финансовых и

правовых вопросах: чаще всего фонды не просто дают

деньги, а работают совместно с объектом помощи над

выработкой совместного плана дальнейших действий.

Не случайно фонды получили такое развитие в США,

Японии и других странах. Это и малые, региональные фонды, и такие гиганты, как «Кока-кола фаундейшн», «Рокфеллер фаундейшн», «Карнеги корпорейшн» и др. Средства фондов находятся под охраной закона о налогообложении, они не могут изыматься представителями

21<:ОРГАНИЗАЦИОННО.ЭКОНОМИЧЕСКИЕ УСЛОВИЯ 75

■ii

компаний (или семьи)-учредителей, являются собственностью фонда. Правительство требует ежегодных отчетов о деятельности фонда с указанием, на что и как были потрачены деньги. В основном такие фонды оказывают поддержку долгосрочным программам, творческим коллективам. Так, наибольшую часть субсидий «Форд фаун-дейшн» выделяет на нужды симфонических оркестров США. «Олд доминион фаундейшн» значительную часть своих средств направляет на гуманитарные исследования, выпуск изданий по изобразительному искусству, стипендии по подготовке хранителей музеев, искусства национальных и этнических меньшинств и т. д.

В деятельности российских фондов и других нонпро-фитных организаций имеются свои проблемы и трудности, иногда являющиеся источником недоверия к их деятельности. Многие жертвователи уверены, что на 80— 90% их деньги или просто прикарманивают, или тратят на поездки и прочие собственные нужды. И такие подозрения зачастую небезосновательны. Кроме того, сказы^-вается возможный дилетантизм работников фонда, слабая материальная база и фактическое отсутствие социального имиджа. Нередки и случаи увлечения фондов распределением средств, в ущерб собственно содержательной стороне дела, занятия сомнительной коммерцией. И конечно же, сказывается отсутствие культуры контактов, информационных связей, документальной и правовой практики.

И если возможное недоверие легко преодолимо с помощью, например, введения дарителей и их представителей в правление фонда или другой орган управления организации — социального посредника, то низкий уровень организационной компетентности, профессионализма — проблема более серьезная. Не случайно потенциальные благотворители предпочитают иметь дело не с отечественными, а с зарубежными фондами, обеспечивающими именно имидж и высокий стандарт организационной деятельности, более разнообразные формы работы и сотрудничества.

Российские же фонды, к сожалению, до сих пор страдают «детской болезнью» учредительства. Сначала учреждается фонд, а потом начинают думать о возможных

МЕНЕДЖМЕНТ В СФЕРЕ КУЛЬТУРЙ

источниках средств финансовой и социальной базы его деятельности. Да и в целом практика благотворительности в Российской Федерации достаточно однообразна. В ней доминирует «обязаловка» властей («помогите нашей районной школе или музыкальному училищу, иначе у вас будут трудности с арендой») и раздача средств. Последнее приносит больше вреда, чем пользы — более эффективной формой благотворительности является программа по решению социальной проблемы. Но это уже требует большего профессионализма и усилий, чем просто раздать подержанные вещи или денежные средства.

источниках средств финансовой и социальной базы его деятельности. Да и в целом практика благотворительности в Российской Федерации достаточно однообразна. В ней доминирует «обязаловка» властей («помогите нашей районной школе или музыкальному училищу, иначе у вас будут трудности с арендой») и раздача средств. Последнее приносит больше вреда, чем пользы — более эффективной формой благотворительности является программа по решению социальной проблемы. Но это уже требует большего профессионализма и усилий, чем просто раздать подержанные вещи или денежные средства.

О Q

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ РАБОТЫ УЧРЕЖДЕНИЙ КУЛЬТУРЫ

Мировой опыт финансирования, поддержки и развития сферы культуры показал, что три основных типа экономики культуры в зависимости от механизма ее финансирования:

1. «Романский» тип (например, в Италии, Испании,

во Франции), когда культура финансируется преимуще

ственно централизованно, за счет государственных средств.

Так, в Италии финансирование культурных акций и ис

кусства могут осуществлять только правительственные

организации или частные лица, пользующиеся доверием

государства. Особенной разновидностью и крайним вы

ражением этого типа была советская экономика культу

ры. Недаром до сих пор утверждается, что и в условиях

рынка российской экономике культуры «ближе фран

цузский путь».

2. «Германский» тип, характерный для ФРГ и стран

Скандинавии. В этом случае центральными властями

оказывается только патерналистическая поддержка, а

государственное финансирование осуществляется преиму

щественно из местных бюджетов и через независимые

структуры и фонды.

3. «Англо-американский» тип: государство выступа

ет лишь вдохновителем. и патроном определенных на

правлений, а финансирование осуществляется за счет

привлечения частного капитала, в том числе за счет на

логовых льгот.

%. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ УСЛОВИЯ

Точнее было бы говорить не о «национальных» типах, а о разных механизмах финансирования: 1) централизованно, непосредственно через государственные структуры; 2) государственные средства объединяются с привлекаемыми иными средствами и вкладываются через независимые или местные структуры, т. е. с максимальным использованием местного самоуправления и самоорганизации сферы культуры и искусства; 3) практически исключительно за счет спонсорства и благотворитель-' ности, но с государственным политическим и правовым регулированием (принцип «длинной руки»).

Точнее было бы говорить не о «национальных» типах, а о разных механизмах финансирования: 1) централизованно, непосредственно через государственные структуры; 2) государственные средства объединяются с привлекаемыми иными средствами и вкладываются через независимые или местные структуры, т. е. с максимальным использованием местного самоуправления и самоорганизации сферы культуры и искусства; 3) практически исключительно за счет спонсорства и благотворитель-' ности, но с государственным политическим и правовым регулированием (принцип «длинной руки»).

Наиболее эффективная система децентрализованного финансирования культуры создана в США. В основе американской системы лежит принцип изъятия пожертвований некоммерческим организациям из суммы налогооблагаемых доходов. Функции государства при этом сводятся к роли «вдохновителя» и «помощника». Для этого используется соответствующий механизм -— сокращение налогов, взимаемых с тех, кто выступает благотворителем. В условиях льготного налогообложения фирмы теряют намного меньше средств, чем номинально вкладывают. Поэтому в странах с прогрессивной системой налогообложения прибыли и сверхприбыли именно крупным фирмам выгодно тратить на благотворительность.

Конечно, казна в этом случае недобирает какую-то часть доходов. Но зато объем средств, направленных на социальные нужды, оказывается больше суммы недополученных налогов. Кроме того, правительство освобождается от забот относительно определения целесообразности затрат на культуру, от забот, связанных с распределением средств и техническим контролем их использования. Никакие амбиции властей не в состоянии предусмотреть все факторы и полноценно регулировать развитие культурных процессов. Поэтому выигрывает, в конечном счете, не только фирма, но и государство в целом,

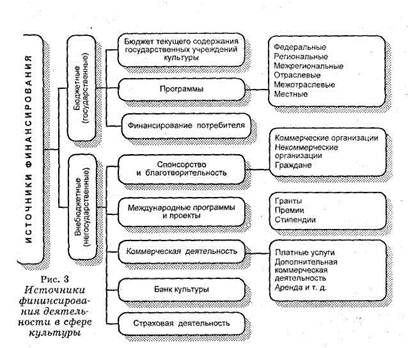

В самом общем виде возможные источники финансирования деятельности в сфере культуры можно представить в виде схемы (см. рис. 3).

Подавляющее большинство учреждений культуры не имеют своих собственных источников дохода, либо их уровень невысок и его недостаточно для покрытия всех

МЕНЕДЖМЕНТ В СФЕРЕ КУЛЬТУРЫ

|

необходимых расходов. Поэтому они или полностью финансируются из государственного бюджета (по уровню принадлежности учреждения: федерального, субъекта федерации или местного), или получают из него средства, необходимые для покрытия части затрат. В этом случае имеет место финансирование по смете текущих затрат. До 1989 г. подобной дотацией и ограничивалось бюджетное финансирование. Речь шла о простой раздаче денег по подведомственным учреждениям культуры по нормативам в зависимости от их категории и типа. С 1989 г. ситуация несколько изменилась в связи с введением программного принципа финансирования. Аналогия бюджетной дотации сохранилась в виде минимальных гарантий поддержания материально-технической базы и хозяйственного содержания учреждений культуры. Речь идет о таких статьях, как заработная плата штатных работников, расходы на тепло, электроэнергию и другие «защищенные» статьи бюджетной сметы, гарантирующие минимум средств текущего содержания, поддержки деятельности сети учреждений, прежде всего — госсети.

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ УСЛОВИЯ

Необходимые капитальные вложения финансируются из государственного бюджета по особым сметам.

С 1989 г. на всех уровнях бюджетообразования из средств бюджета образуются Фонды развития культуры и искусства, целью которых является финансирование не сложившейся сети учреждений культуры, а осуществления конкретной деятельности (социальный заказ)! Речь идет о федеральных, региональных и местных культурных программах, финансируемых из соответствующих фондов развития культуры и искусства. (Подробнее о технологии разработки таких программ см. в следующем разделе.) Программное финансирование фактически является распространением на бюджетные средства механизма договорных отношений. Иначе говоря, с 1989 г. бюджетные средства стали выделяться не только в виде дотации (на «факт бытия»), но и в хозрасчетной «упаковке» (договор, акт сдачи-приемки и т. д.).

Деятельность учреждений культуры может финансироваться не только из бюджетных средств на сферу культуры (бюджеты текущего содержания и фонды развития культуры и искусства), но из межотраслевых и межрегиональных программ (например, «Программа развития народов Российского Севера»), местных комплексных программ, входящих отдельной строкой в соответствующие бюджеты (Программа «Народы России», «Санкт-Петербург—2003» и т. п.).

Следует подчеркнуть, однако, что все эти бюджетные средства используются для финансирования производителя услуг в сфере культуры. Поддерживается, фактически, не потребитель, а выступающий «от его имени» производитель (учреждения культуры). Таким образом, не существует полной гарантии защиты потребителя (а бюджетные средства должны давать налогоплательщику определенные гарантии в сфере культуры) от производителя, который может требовать себе средства на реализацию невостребованной потребителем деятельности — ситуация отнюдь не редкая в сфере культуры, когда деньги идут на оплату «факта бытия» учреждения культуры и «плода больного воображения» его работников.

Поэтому вполне обоснованной и не лишенной здравого смысла является практика ряда стран, где часть бюд-

МЕНЕДЖМЕНТ В СФЕРЕ КУЛЬТУРЫ

жетных средств идет на «непосредственное финансирование потребителя» в социально-культурной сфере. Речь идет не о потребителе вообще, а о тех его группах и категориях, которые нуждаются в некоторых гарантиях бюджетными средствами (малоимущие, дети, этнические меньшинства и т. п.)» Представителям таких категорий могут быть выданы чеки (ваучеры, талоны, карточки) на определенный минимум услуг в сфере культуры (библиотечных услуг, музейных и т. п.). Эти чеки и пр. гасятся в соответствующих учреждениях культуры и оплачиваются учреждениям культуры под гарантии бюджета. В этом случае снимается проблема компенсационных выплат незащищенным группам населения, а учреждения культуры начинают «охотиться» за такими клиентами, реализуя тем самым необходимый минимум услуг.

жетных средств идет на «непосредственное финансирование потребителя» в социально-культурной сфере. Речь идет не о потребителе вообще, а о тех его группах и категориях, которые нуждаются в некоторых гарантиях бюджетными средствами (малоимущие, дети, этнические меньшинства и т. п.)» Представителям таких категорий могут быть выданы чеки (ваучеры, талоны, карточки) на определенный минимум услуг в сфере культуры (библиотечных услуг, музейных и т. п.). Эти чеки и пр. гасятся в соответствующих учреждениях культуры и оплачиваются учреждениям культуры под гарантии бюджета. В этом случае снимается проблема компенсационных выплат незащищенным группам населения, а учреждения культуры начинают «охотиться» за такими клиентами, реализуя тем самым необходимый минимум услуг.

О таких внебюджетных (негосударственных) источниках, как спонсирование, патронаж и благотворительность, многое уже было сказано выше. Поэтому, в дополнение к сказанному, следует отметить такой возможный источник финансирования учреждений сферы культуры, как международные проекты и программы. В России в настоящее время довольно активны такие международные организации, как ЮНЕСКО, ИКОМОС, фонды Королевы Великобритании, Принца Уэльского, Фонд Сороса, Международный научный фонд. Гранты на финансирование выделяются юридическим и физическим лицам. Информация о сроках подачи заявок, характере и направлениях возможной поддержки публикуется в СМИ.

И наконец, традиционным внебюджетным источником финансирования в сфере культуры является собственная коммерческая деятельность учреждения культуры. О номенклатуре платных услуг и соответствующем маркетинге культурных услуг подробно говорится в другом пособии («Маркетинг в сфере культуры»). Важно подчеркнуть, что речь идет о четкой ориентации на потребности посетителей, на те виды деятельности, которые пользуются повышенным спросом. Помимо традиционных платных культурных услуг, это могут быть и банковский депозит, и сдача помещений в аренду и пр. Однако пассивное отношение, например, к сдаче помещений в аренду («лишь бы сдать кому угодно») имеет

,.;2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ УСЛОВИЯ

печальные последствия. Различные разбирательства, суды с арендаторами доставили многим учреждениям культуры множество неприятностей, несоизмеримых с размерами арендной платы. «Лопнувшие» фирмы, криминализированные структуры, сеансы массового «исцеления» сильно подорвали авторитет учреждений культуры и их руководителей. Более эффективна «активная» аренда, использование потенциала учреждений культуры для PR-деятельности, участие в стимулировании продаж, рекламных акциях и т. п., о чем уже говорилось ранее.

печальные последствия. Различные разбирательства, суды с арендаторами доставили многим учреждениям культуры множество неприятностей, несоизмеримых с размерами арендной платы. «Лопнувшие» фирмы, криминализированные структуры, сеансы массового «исцеления» сильно подорвали авторитет учреждений культуры и их руководителей. Более эффективна «активная» аренда, использование потенциала учреждений культуры для PR-деятельности, участие в стимулировании продаж, рекламных акциях и т. п., о чем уже говорилось ранее.

Поэтому следует наращивать дополнительную активную коммерческую деятельность. Например, мало что мешает создать банк культуры — обыкновенный, в принципе, банк, с той лишь разницей, что он будет иметь льготную тарифную ставку, разница которой, например, со средневзвешенной ставкой может идти на нужды поддержки и развития сферы культуры, в том числе и через Фонд развития культуры и искусства. Чрезвычайно перспективным представляется и развитие страховой деятельности в сфере культуры — в отличие от зарубежной практики, в России практически отсутствует страхование деятельности в сфере культуры. Представляется очевидным, что активность в инициировании и стимулировании страховой деятельности — дело органов государственного управления Сферой, так как часть доходов от -страхования также может направляться на нужды культуры.

Уже из приведенного перечня возможных источников финансирования деятельности учреждений культуры возникают несколько очевидных вопросов, важных для практического менеджмента в сфере культуры. Во-первых, это определение соотношения между бюджетным и внебюджетным финансированием. Иначе говоря, что может обеспечиваться на коммерческой основе, а что — только на основе бюджетного финансирования. Значит, во-вторых, это определение приоритетов для бюджетного финансирования: кому и что должно быть гарантировано в сфере культуры государством. В-третьих, каким образом могут быть привлечены и аккумулированы («сшиты») средства из различных источников.

МЕНЕДЖМЕНТ В СФЕРЕ КУЛЬТУРЫ:

|

ТЕХНОЛОГИЯ

ОРГАНИЗАЦИОННОГО

И ФИНАНСОВОГО

ОБЕСПЕЧЕНИЯ

СОЦИАЛЬНО-КУЛЬТУРНОЙ

ДЕЯТЕЛЬНОСТИ

Каковы же механизмы и процедуры реализации этих условий? Какова конкретная технология организационного и финансового обеспечения социально-культурной деятельности?

3.1

ОПРЕДЕЛЕНИЕ ПРИОРИТЕТОВ ПОДДЕРЖКИ И РАЗВИТИЯ КУЛЬТУРЫ

Принципиально важным вопросом для выработки и реализации культурной политики различного уровня является вопрос о приоритетах — определение направлений работ, нуждающихся в дополнительной поддержке, инициировании. Особое значение этот вопрос имеет по отношению к бюджетному финансированию, тем более — в условиях экономического спада и кризиса.

Проблема приоритетов включает в себя несколько вопросов, связанных с установлением того, кто и как их будет определять. Можно выделить две крайние позиции по отношению к проблеме определения приоритетов. С некоторой степенью условности их можно определить как «американский» и «постсоветский».

8 ТЕХНОЛОГИЯ ОРГАНИЗАЦИОННОГО И ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

«Американская» модель:

отказ от определения приоритетов

Об особенностях «американского» пути в управлении сферой культуры выше уже говорилось немало. Что же касается отношения к проблеме приоритетов в поддержке и развитии культуры, то в американском опыте это отношение выражается в... отказе от участия в решении такой проблемы. Согласно доминирующим взглядам американских теоратиков и практиков менеджмента в сфере культуры и искусства попытки определения приоритетов, прогнозирования культурных процессов — вещь достаточно бессмысленная. Культура, творчество — самоорганизующийся и саморазвивающийся организм, возможности всякого жесткого рационального вмешательства в культурные процессы очень ограничены. Поэтому приоритеты поддержки и развития культуры не востребованы ни субъектами государственной власти, ни тем более профессиональной элитой. Согласно принципу «длинной руки», о котором уже говорилось, государство осуществляет только общерегулирующую функцию (законодательство и налогообложение), а непосредственная поддержка до 1965 г. осуществлялась исключительно многообразными негосударственными фондами (каковых в США насчитывается свыше 25 000), в которых аккумулируются средства из различных источников. С 1965 г. администрацией президента Л. Джонсона был создан механизм государственных отчислений на культуру и искусство. Были созданы Национальный фонд искусств, распределяющий гранты для художников и некоммерческих организаций сферы культуры и искусства, Национальный совет по искусствам, поддерживающий развитие различных видов искусств, этнические искусства и ремесла, музейное дело, художественное образование, СМИ и т. п., Национальный гуманитарный фонд, поддерживающий исследования в гуманитарной сфере (история, философия, литературоведение, лингвистика, право, этика, история искусств и т. д.). Кроме того, действуют советы штатов по искусству, а также Гуманитарные советы штатов. Программы по культурному обмену, гастроли, продолжение образования за рубежом поддерживаются также государственным информационным агентством ЮСИА.

МЕНЕДЖМЕНТ В СФЕРЕ КУЛЬТУР»

Распределение средств производится советами этих организаций, их экспертными советами, в которые входят авторитетные представители соответствующей профессиональной среды. Поддержка обычно оказывается в соответствии с принципом «мэтчинг гранте» в пропорции 1 ': 3 («Дам тебе доллар, если ты найдешь еще три»),-но не более 25% общей стоимости проекта.

Такой подход имеет ряд существенных резонов. Во-первых, он адекватен специфике сферы культуры. Во-вторых, он соответствует принципам и традициям демократии в выработке и принятии конкретных решений в такой публичной сфере, как сфера культуры и искусства. В-третьих, он снимает с чиновников ответственность за характер непосредственного распределения финансовых средств. В-четвертых, деньги получают те, кто за ними обратился, написал заявку, обосновал необходимость именно такой суммы средств и т. д. Последнее соображение особенно интересно. Можно разработать (в том числе с- помощью высокой науки) систему приоритетных направлений работы, спрограммировать эту работу, которая на поверку... окажется невостребованной, оставшись «плодом больного воображения» теоретиков-разработчиков. Но если кто-то писал заявку, работал над сметой, согласовывал документы и материалы, короче говоря, «бегал» по этому поводу, значит эта работа, предусмотренная заявкой, как минимум, кому-то нужна. Соображение на уровне здравого смысла, но этим-то и известен американский бизнес.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 546; Нарушение авторских прав?; Мы поможем в написании вашей работы!