КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Потребность в оборотных средствах

|

|

|

|

Потребность в оборотных средствах

Оборотные средства

Для определения затрат на оборотные средства по каждой номенклатуре продукции заполняется таблица аналогичная приведенной ниже (Таблица 18.1.). Причем здесь отражаются те оборотные средства, которые непосредственно участвуют в производстве данной продукции или услуг.

Таблица 18.1.

| № | Наименование | Количество | Цена за единицу (руб.) | Всего (руб.) |

Таблица такого вида может быть применена, если все сырье на все планируемые периоды закупается единовременно. Однако, в большинстве случаев запасы необходимого сырья и материалов пополняются в процессе работы предприятия. Следовательно, при составлении таблицы в курсовой работе следует указать требуемое количество и расходы на сырье и материалы для каждого выделяемого периода, т.е. повторить графы 3, 4 и 5 для каждого месяца (квартала, года) (таблица 18.2.)

Таблица 18.2.

| № | Виды ресурсов | Единица измерения | Стоимость за единицу | По периодам производства | |||||||

| … | N | ||||||||||

| В единицах | В рублях | В единицах | В рублях | В единицах | В рублях | В единицах | В рублях | ||||

| Сырье и материалы | |||||||||||

| Топливо | |||||||||||

| Электроэнергия | |||||||||||

| Тара | |||||||||||

| Запасные части | |||||||||||

| Незавершенное производство | |||||||||||

| Готовая продукция на складе | |||||||||||

| Прочие | |||||||||||

| Итого |

При расчете оборотных средств необходимо определить нормативы оборотных средств.

Общий норматив оборотных средств состоит из суммы частных нормативов:

Нобщ = Нпз + Ннп + Нгп + Нбр, где

Нпз – норматив производственных запасов;

Ннп – норматив незавершенного производства;

Нгп – норматив готовой продукции;

Нбр – норматив будущих расходов.

Нпз = Псут*(Нортз + Норпз + Норстр), где

Псут – среднесуточное потребление материалов;

Нортз – норма текущего запаса, дн.;

Норпз – норма подготовительного запаса, дн.;

Норстр – норма страхового запаса, дн.

Ннп = Осут*Тц*Кнз, где

Осут – плановый объем выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла;

Кнз –коэффициент нарастания затрат.

|

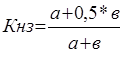

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить следующим образом:

где

а – затраты производимые единовременно в начале процесса производства (затраты на сырье, материалы, полуфабрикаты);

в – последующие (нарастающие) затраты до окончания производства готовой продукции (амортизационные отчисления, затраты на топливо, оплату труда и другие составляющие себестоимости продукции).

Нгп = Всут*(Тфп + Тод), где

Всут – суточный выпуск готовой продукции по производственной себестоимости;

Тфп – время, необходимое для формирования партии для отправки готовой продукции потребителю, дн.;

Тод – время, необходимое для оформления документов для отправки груза потребителю, дн.

При этом необходимо помнить, что количество требуемых сырья и материалов может возрастать по мере увеличения выпуска продукции, а цена за единицу может изменяться (например, под воздействием инфляции).

Помимо основных сырья и материалов, которые непосредственно используются для изготовления продукции или оказания услуг, в производстве используются вспомогательные сырье и материалы. Среди них топливо, электроэнергия, вода, газ, тара, запасные части, незавершенное производство, готовая продукция на складе и др. Все вместе они составляют оборотные фонды предприятия, которые необходимо отразить в объединенной таблице, аналогичной той, в которой отражена потребность в сырье и материалах. При этом она будет отражать все оборотные средства предприятия без разделения по каждой номенклатуре продукции.

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 391; Нарушение авторских прав?; Мы поможем в написании вашей работы!