КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сравнительная характеристика хозяйственных средств. Показатели их использования

|

|

|

|

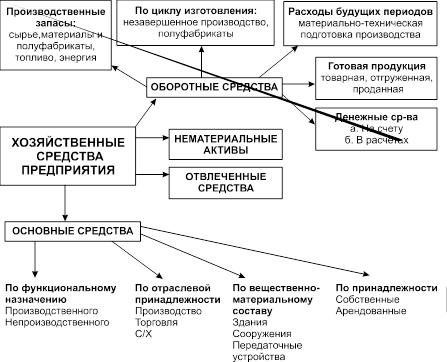

Хозяйственные средства предприятия

Финансово-промышленные группы.

Виды организаций

На Украине законодательно (определены есть такие акты, регулирующие действия):

1. Ассоциация – договорные объединения, созданные с целью постоянной координацией хозяйственной деятельности. Не имеет права вмешиваться в производственную и экономическую деятельность участников.

2. Корпорация – договорное объединение созданное на основе объединения производственных, научных, коммерческих интересов с делегированием отдельных полномочий. Централизованное регулирование деятельности каждого участника.

3. Консорциум – временные уставные объединения промышленного и банковского капитала для реализации общей цели.

4. Концерн – уставное объединение предприятий, промышленных и научных организаций, транспорта, банка, торговли и других на основе полной финансовой зависимости от одного или группы предприятий.

Объединения возможны в результате присоединения или поглощения (А берет на себя долги и имущество Б) путем новообразования на основе договора или устава, который утверждается учредителями или владельцами. Предприятия, входящие в такие структуры, сохраняет право юридического лица. Созданное объединение также является юридическим лицом.

5. Холдинг – фирма, являющаяся держателем акций других юридически независимых фирм. Возможны варианты: а) холдинги на основе технологической системы, б) рассеянные холдинги, в) холдинги, более 25% которых составляют доли и финансовые активы других предприятий, г) холдинги на основе производственных объединений (см. Приватизация)

Холдинг включает: а) производственные предприятия, б) финансовые структуры, в) торгово-сбытовые предприятия.

Преимущества холдинга – свободное перемещение финансовых ресурсов, экономия на торговых операциях, возможность диверсификации (распределенное вложение средств)

Хозяйственные средства предприятия – активы предприятия, в который вложен его капитал.

Активы делятся на:

– Основной капитал (основные средства) многократно участвует в процессе производства, не меняя материальную форму, стоимость переносится на создаваемую продукцию в виде амортизации. Срок службы больше 1 года.

– Оборотные средства – однократно участвуют в производстве, стоимость переноситься на продукцию.

Организация использования основных фондов предполагает:

1. Учет: а) в натуральном выражении (для определения загрузки и пропускной способности оборудования), б) в стоимостной форме (для расчета показателей и сравнения работы разнородных предприятий и подразделений)

2. Оценку: а) по полной первоначальной (балансовой) стоимости – учитывает стоимость приобретения, наладки, доставки, монтажа оборудования, б) по восстановительной стоимости – балансовая за вычетом морального износа, в) по остаточной стоимости – балансовая или восстановительная за вычетом физического износа. Величина физического износа может быть измерена суммой амортизации.

Амортизация – постепенное перенесение стоимости основных средств на производимую продукцию в целях накопления денежных средств с целью их восстановления (реновация).

Величина амортизации определяется на основе нормы амортизации.

Норма амортизации – установленный размер амортизационных отчислений на реновацию основных средств за определенный период времени, выраженный в % к их балансовой стоимости

Норма устанавливается на один год. Основным показателем, определяющим норму, является нормативный срок службы. Он зависит от:

– срока физической долговечности

– конкретных условий для замены

– эффективности вложений на модернизацию

Нормативный срок службы – продолжительность в годах, установленная с учетом морального и физического износа, в условиях планируемого производства, эксплуатации и обновления.

В случае учета равномерного износа, ежегодная сумма амортизационных отчислений равна:

А = (Фб {БАЛАНСОВАЯ СТОИМОСТЬ} - Фл {ЛИКВИДАЦИЯ}) / Т {СРОК СЛУЖБЫ}; Н{НОРМА} = А / Фб * 100%

В настоящее время (с 1.07.97г.) установлены группы и нормы:

1. Здания, сооружения, передаточные устройства: Н = 5%

2. Машины, механизмы, офисная техника: Н = 25%

3. Все остальные: Н = 15%

|

|

|

|

|

Дата добавления: 2014-11-28; Просмотров: 371; Нарушение авторских прав?; Мы поможем в написании вашей работы!