КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Роль внутренней торговли России в экономическом 1 страница

|

|

|

|

Методологический подход к определению экономической эффективности коммерческо-посреднической деятельности на основе анализа взаимодействия капиталов товаропроизводителей и торговых посредников

Практическая работа

Используя стратегическую модель прибыли и методические указания по расчёту отдельных её элементов, а также конкретные показатели отчётных балансов и отчётов о прибылях и убытках, определите, как изменяются показатели экономической эффективности деятельности торговой фирмы «Х» (ROI). Определите возможные направления повышения экономической эффективности данной фирмы в последующем периоде её деятельности. Работа выполняется по вариантам. Вариант №1 предусматривает проведение анализа данных за 2001-2002 гг., вариант №2 – за 2002-2003 гг. Исходные данные и расчеты показателей стратегической модели прибыли должны быть представлены в таблицах 5 и 6.

Таблица 5 – Исходные данные для расчета показателей SPM

| Показатели | Базовый год | Текущий год | Изменение, тыс. руб., +/- | Изменение, %, +/- |

| Чистый объем продаж, тыс. долл. | ||||

| Чистая прибыль, тыс. долл. | ||||

| Стоимость активов, тыс. долл. | ||||

| Собственный капитал, тыс. долл. |

Таблица 6 – Показатели SPM компании «Х» за период 200..-200.. годы

| Показатели | Базовый год | Текущий год | Изменение, абс. +/- | Изменение, %, +/- |

| Рентабельность продаж, % | ||||

| Оборачиваемость активов, обор. | ||||

| Рентабельность активов, % | ||||

| Мультипликатор собственного капитала | ||||

| Рентабельность собственного капитала, % |

Таблица 7 – Отчетные годовые балансы торговой фирмы «Х» (ты с. долл.)

| АКТИВЫ | 2001 г. | 2002 г. | 2003 г. |

| Оборотные активы | |||

| Денежные средства | |||

| Рыночные ценные бумаги | |||

| Дебиторская задолженность | |||

| Товарно-материальные запасы | |||

| Итого оборотных активов | |||

| Здания и оборудование | |||

| Итого активов | |||

| ПАССИВЫ | |||

| Краткосрочные обязательства | |||

| Долгосрочный долг | |||

| Итого пассивов | |||

| СОБСТВЕННЫЙ КАПИТАЛ | |||

| Обыкновенные акции | |||

| Нераспределённая прибыль | |||

| Итого собственного капитала | |||

| Итого пассивов и собственного капитала |

Таблица 8 – Отчёты о прибылях и убытках торговой фирмы «Х»

(тыс. долл.)

| 2001 г. | 2002 г. | 2003 г. | |

| Продажи | 98,3 | 120,0 | 56,6 |

| Стоимость возвращённых товаров и уценка | 18,0 | 10,0 | 4,0 |

| Чистая сумма продаж | 80,3 | 110,0 | 52,6 |

| Стоимость проданных товаров | 52,0 | 63,0 | 28,0 |

| Валовая прибыль | 28,3 | 47,0 | 24,6 |

| Производственные расходы: | |||

| Торговые расходы | 12,0 | 13,0 | 11,0 |

| Административные расходы | 5,0 | 8,0 | 3,0 |

| Итого производственных расходов | 17,0 | 21,0 | 14,0 |

| Прибыль от основной деятельности | 11,3 | 26,0 | 10,6 |

| Прибыль от неосновной деятельности | 4,0 | 1,0 | 2,0 |

| Прибыль до уплаты процентов и налогов | 15,3 | 27,0 | 12,6 |

| Затраты на выплату процентов | 2,0 | 2,0 | 1,0 |

| Прибыль до уплаты налогов | 13,3 | 25,0 | 11,6 |

| Налоги | 5,3 | 10,0 | 4,6 |

| Чистая прибыль | 8,0 | 15,0 | 7,0 |

2.3.1 Оборот промышленного и торгового капитала и промышленная и торговая прибыль

Как было показано при анализе маркетинговых потоков в составе маркетинговых каналов, торговые организации (оптовые и розничные торговцы), являются лишь одной из разновидностей организаций, участвующих в маркетинговых каналах. Однако, именно торговые организации выполняют практически все потоковые функции, представленные в каналах распределения (логистические, права собственности, переговоров, продвижения, финансирования, платежей, принятия риска), в отличие от других участников маркетинговых каналов, которые выполняют только часть потоковых функций. Эта особенность торговых посредников требует более внимательного рассмотрения вопроса определения экономической эффективности деятельности торговых организаций, действующих не обособленно, а как элемент структуры маркетинговых каналов.

Рассмотрим, какую роль могут играть торговые посредники в повышении эффективности деятельности организаций, действующих в маркетинговых каналах, т.е. по сути дела в повышении экономической эффективности всего маркетингового канала в целом? Правомерность такой постановки вопроса вытекает из того очевидного факта, что маркетинговые каналы бывают двух видов – конвенционные и формирующиеся как вертикальные маркетинговые системы. Если в каналах конвенционного типа все участники действуют, как независимые коммерческие организации и стремятся максимизировать только собственную прибыль, то в вертикальных маркетинговых системах прибыль отдельных участников формируется, с учётом достижения максимальной эффективности работы канала в целом. Поскольку большинство маркетинговых каналов являются конвенционными, постольку проблема оценки супераддитивности в деятельности товаропроизводителей и коммерческих посредников играет важную роль. Показанная выше стратегическая модель прибыли применима к планированию и оценке экономической эффективности товаропроизводителей и торговцев, действующих как юридически независимые субъекты конвенционных маркетинговых каналов. Однако она не может быть корректно использована для оценки экономической эффективности коммерческо-посреднической деятельности, поскольку ориентирована исключительно на достижение максимально возможной прибыльности путем конкуренции в деятельности участников маркетинговых каналов, а не их кооперации.

Для выяснения того, какое влияние торговые посредники оказывают на экономическую эффективность других участников маркетинговых каналов, необходимо рассмотреть влияние, которое оказывает торговая деятельность на размер прибыли, формируемой в маркетинговом канале и то, какие ограничения накладывает на формирование собственно торговой прибыли участие торгового посредника в маркетинговом канале.

Правомерность такой постановки вопроса вытекает из того факта, что при совместной работе в маркетинговом канале происходит не только согласованное выполнение маркетинговых функций, но и взаимодействие определённых функциональных частей инвестированных капиталов участников канала. Как было показано, при анализе маркетинговых потоков, между участниками канала осуществляются потоки платежей, финансирования, в том числе прямого и обратного, т.е. фактически происходит процесс взаимодействия капиталов.

Поскольку главными участниками маркетинговых каналов любого типа являются производители товаров (именно товары, произведённые последними, циркулируют в каналах распределения) и торговцы, рассмотрим, прежде всего, особенности кругооборота капиталов этих участников каналов.

Если рассмотреть кругооборот промышленного капитала, то он, как известно, проходит в своём движении фазы производства и обращения (рисунок 10):

Д – Т ………………….. П …….. Т/ - Д/,

где Д – Т – фаза покупки факторов производства;

П – фаза производства;

Т/ – Д/ - фаза продажи товаров.

Рисунок 10 – Стадии кругооборота и функциональные формы

промышленного капитала

Фаза покупки факторов производства (Д –Т) включает время нахождения денег в форме резервных оборотных средств, и время покупки оборотного капитала (сырья, материалов, рабочей силы и т.д.). В этой фазе кругооборота основной формой промышленного капитала является денежная форма – Д. Время покупки основного капитала (рабочих машин, оборудования, зданий, земли) и его амортизации оказывает влияние на общее время оборота всего инвестированного промышленного капитала. Таким образом, рассматриваемая формула охватывает кругооборот только оборотного капитала в его функциональных различных формах.

Фаза производства (Т….П…Т′) включает рабочее время, время естественных производственных процессов (например, сушка древесины) и нахождения средств производства в форме производственных запасов.

Фаза продажи (Т΄- Д΄) включает время хранения товарных запасов на складе предприятия продавца, время осуществления связи между продавцом и покупателем по поводу купли-продажи и транспортировки денег от покупателя продавцу.

Соответственно трем фазам своего кругооборота, промышленный капитал в каждой фазе имеет особую функциональную форму: в фазе покупки – в форме резервного денежного капитала -Д; в фазе производства – в форме производительного капитала- П; в фазе продажи – в форме товарного капитала- Т. При этом, каждая форма капитала выполняет определённую целевую функцию. В фазе производства капитал выступает как производительный, т.к. в этой фазе создаётся товар, его потенциальная стоимость (реальность которой ещё предстоит доказать в фазе продажи) и потенциальная прибавочная стоимость товара или прибыль. Только в результате процесса производства создаются новые товары с большей стоимостью, чем стоимость факторов производства, приобретеных в фазе покупки (Т….Т/).

Две другие фазы кругооборота промышленного капитала осуществляются в сфере товарного обращения (т.е. обмена денег на товары, который, как, известно может осуществляться только тогда, когда обмениваются эквиваленты по своей стоимости).

Важно отметить, что на третьей фазе – фазе продажи, товар физически отделяется от процесса производства, (исключение составляет только строительная индустрия), переходит в собственность покупателя, обменивается на деньги, сумма которых должна возмещать издержки производства и включать фактическую прибыль товаропроизводителя. Именно на этой стадии цикл кругооборота промышленного капитала завершается, достигается экономическая цель производителя – получение прибыли на капитал, инвестированный в производство.

Аналитики обычно ограничивают описание кругооборота промышленного капитала именно на этом пункте. Однако, анализ необходимо продолжить и обратить внимание на две важные характеристики известной формулы К. Маркса. Во-первых, в обмене денежного капитала товаропроизводителя на факторы производства, которые также являются товарами, присутствует связь между продавцами этих товаров и покупателем-товаропроизводителем. Следовательно, первая фаза в кругообороте капитала организации-товаропроизводителя функционально связана и зависима от характеристик последней фазы кругооборота капиталов поставщиков товаров-факторов производства. Во-вторых, последняя фаза кругооборота капитала организации - товаропроизводителя функционально связана с первой фазой кругооборота капитала торгового посредника. Потребительная стоимость продаваемого производителем товара для него самого заключается в том, что товар в фазе продажи реализует прибавочную стоимость, содержащуюся в нем, преобразуя её в прибыль товаропроизводителя. Но это только одна сторона рассматриваемой коммерческой сделки. При анализе структуры и содержания потоковых процессов в каналах распределения товара было показано, что одновременно с потоком платежей за купленные товары происходит процесс обратного финансирования торговцем товаропроизводителя. Это означает, что торговый посредник выступает в роли кредитора товаропроизводителя, позволяя последнему продолжить процесс кругооборота своего капитала до завершения процесса продажи товара производственному потребителю или домашнему хозяйству. Тем самым риск осуществления дальнейших сделок переходит к посреднику вместе с переходом титула собственности на приобретённый товар. Известно, что время кругооборота капитала товаропроизводителя по К. Марксу включает не только время его собственного кругооборота, но и время транспортировки товара до потребителя и время потребления продукта. Только после потребления товара конечным покупателем возникает новая потребность в нем, и процесс воспроизводства может возобновиться снова. Поэтому оптовый посредник, перевозчик, складской переработчик, розничный торговец по сути дела сокращают время обращения капитала товаропроизводителя на время распределения товара и его потребления.

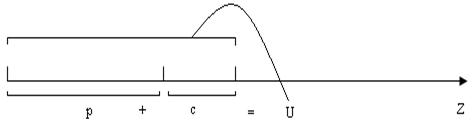

Можно рассмотреть, эту ситуацию количественно. Обозначим время производства буквой «р», время обращения промышленного капитала буквой «с», прибыль, формируемую за одну фазу процесса производства буквой «S», время одного кругооборота – «U», а совокупное время, в течение которого будет рассматриваться оборот промышленного капитала – «Z» (его обычно принимают за календарный год, продолжительностью 360 дней). Графически это может быть представлено так, как показано на рисунке 11.

Рисунок 11. Структура времени кругооборота промышленного капитала.

Тогда, максимум прибыли, которую может реализовать промышленный капитал за совокупное время Z, можно определить по формуле:

где S(Z) – годовая прибыль, полученная промышленным капиталом.

Так как частное от деления  показывает число процессов производства за совокупное время, в течение которых может быть произведена прибавочная стоимость, то

показывает число процессов производства за совокупное время, в течение которых может быть произведена прибавочная стоимость, то  представляет собой максимум прибыли, созданной за совокупное время Z. Так как в рассматриваемой модели принято, что

представляет собой максимум прибыли, созданной за совокупное время Z. Так как в рассматриваемой модели принято, что  , это означает, что из кругооборота капитала искусственно исключен период обращения с, т.е. всё совокупное время Z определяется как время производства. Но данное предположение является нереальным, т.к. мы видели, что кругооборот промышленного капитала включает и время обращения. Следовательно, максимум прибыли, создаваемой промышленным капиталом за совокупное время, ограничен временем обращения (точнее его долей в совокупном времени оборота промышленного капитала). Для капитала это то же самое (если рассматривать конечный результат), как если бы за время

, это означает, что из кругооборота капитала искусственно исключен период обращения с, т.е. всё совокупное время Z определяется как время производства. Но данное предположение является нереальным, т.к. мы видели, что кругооборот промышленного капитала включает и время обращения. Следовательно, максимум прибыли, создаваемой промышленным капиталом за совокупное время, ограничен временем обращения (точнее его долей в совокупном времени оборота промышленного капитала). Для капитала это то же самое (если рассматривать конечный результат), как если бы за время  он создавал прибыль всего лишь в размере S. Следовательно, теоретически максимум прибыли производимой промышленным капиталом за совокупное время содержится в формуле: , а практически, с учётом времени обращения в формуле

он создавал прибыль всего лишь в размере S. Следовательно, теоретически максимум прибыли производимой промышленным капиталом за совокупное время содержится в формуле: , а практически, с учётом времени обращения в формуле  .

.

Например, время производства, р = 20 дней, время обращения, с = 15 дней, прибыль, получаемая за время производства, равна 40 руб., тогда годовая прибыль будет равна  руб.

руб.

Допустим, что время обращения по каким-либо причинам увеличивается с 15 до 20 дней. Тогда годовая прибыль будет равна (40х360)/(20+20)=360 руб., т.е. будет значительно меньше, чем в первом случае. Допустим теперь, что время фазы обращения производственного капитала сократится с 15 до 10 дней (все другие переменные в формуле годовой прибыли при этом остаются константами), тогда годовая прибыль увеличится с 411,43 руб. до 480 руб.  . Увеличение прибыли произошло из-за того, что количество оборотов производительного капитала за совокупное время увеличилось с 10,3

. Увеличение прибыли произошло из-за того, что количество оборотов производительного капитала за совокупное время увеличилось с 10,3  до 12

до 12  , а причиной такого увеличения экономического эффекта стало сокращения непроизводительной составляющей времени кругооборота капитала – времени обращения. Таким образом, можно утверждать, что время обращения является отрицательным пределом для формирования прибыли производительным промышленным капиталом. Следовательно, сокращение времени обращения косвенно может способствовать увеличению прибыли и экономической эффективности промышленного капитала.

, а причиной такого увеличения экономического эффекта стало сокращения непроизводительной составляющей времени кругооборота капитала – времени обращения. Таким образом, можно утверждать, что время обращения является отрицательным пределом для формирования прибыли производительным промышленным капиталом. Следовательно, сокращение времени обращения косвенно может способствовать увеличению прибыли и экономической эффективности промышленного капитала.

Проанализируем теперь кругооборот торгового капитала. Кругооборот торгового капитала Д – Т – Д/, отличается от кругооборота промышленного капитала Д – Т ……П……Т/ - Д/ тем, что он не включает в себя фазу процесса производства, а ограничивается только процессом обращения. Действительно, промышленный капитал в своём кругообороте проходит три фазы (одна – в сфере производства и две – в сфере обращения) и принимает три формы – денежную, производительную и товарную. Между тем, как торговый капитал в своём кругообороте (осуществляемом самостоятельно) проходит только одну фазу, состоящую из двух полуфаз (покупки, Д – Т и продажи Т – Д/). Причем товарная форма является только моментом кругооборота торгового капитала, являясь общей для каждой полуфазы его обращения. Следовательно, товарная форма торгового капитала только опосредует обращение его денежной формы. Поэтому основной формой торгового капитала является его денежная форма – Д. Товарная форма в кругооборот торгового капитала поступает как результат или форма кругооборота промышленного капитала, т.к. именно в этом кругообороте она создается в процессе целесообразного потребления факторов производства.

При этом, как видно из приведённых формул кругооборотов промышленного и торгового капиталов, кругооборот того и другого завершается получением прибавочной стоимости или прибыли. Возникает вопрос о том, какова же экономическая природа прибыли торгового капитала?

В ходе анализа кругооборота промышленного капитала мы видели, что операции купли и продажи, которые должен осуществлять промышленный капитал для того, чтобы реализовать стоимость своих произведённых товаров, и чтобы эту стоимость снова превратить в элементы производства товара, т.е. фазы купли и продажи, не создают ни стоимости, ни прибавочной стоимости. Наоборот, оказалось, что необходимое для них время ставит границы для создания товарной стоимости и прибыли. Ничего не меняется, и от, того, что функции купли и продажи становятся функциями торговых посредников. Если денежные средства, находясь в обороте промышленного капитала, не создавали стоимости и прибыли, то они не могут приобрести этого свойства, находясь у торгового предприятия.

Итак, торговый капитал, если отбросить все разнообразные гетерогенные функции (т.е. логистические функции, состав и содержание которых изменяется в зависимости от потребностей потребителя товаров), такие как хранение товаров, отправка, перевозка, сортировка и, рассматривать только функции купли ради продажи, - не создаёт ни стоимости, ни прибавочной стоимости. Он только обеспечивает их реализацию и тем самым обеспечивает действительный обмен товаров.

Тем не менее, поскольку торговый капитал осуществляет определённую фазу в процессе воспроизводства капитала, следовательно, самостоятельно функционирует в процессе обращения, он должен точно также как любой другой капитал приносить прибыль. Так как сам торговый капитал не производит ни стоимости, ни прибавочной стоимости то, очевидно, что его прибавочная стоимость должна составлять некоторую часть прибыли, произведённой производительным капиталом промышленных предприятий. Подчеркнем мысль о том, что именно множества промышленных предприятий, т.к. торговый капитал обслуживает товарный оборот многих промышленных предприятий одновременно. Точно также как и транспортный капитал, банковский капитал или капитал предприятий связи. Эти капиталы создают общие условия воспроизводства капитала, играют, если можно так выразиться по отношению к капиталу, «общественную» функцию капиталистического производства, централизуя процесс кругооборота капиталов.

Вопрос заключается в следующем, каким образом торговый капитал получает приходящуюся на его долю часть произведённой производительным промышленным капиталом прибыли? Следовательно, необходимо проанализировать механизм распределения промышленной прибыли между промышленным и торговым капиталом в процессе их совместного участия в обращении товарного капитала.

Ясно, что торговля может получить свою прибыль только из цены продаваемых ею товаров, т.е. как разницу между покупной и продажной ценой:

Цена продажи – Цена покупки. = Прибыль

Возможны случаи, когда после покупки товара и до его продажи в его цену войдут дополнительные торговые издержки (чистые и дополнительные издержки обращения), но точно также возможны случаи, когда таких издержек не будет. Если такие издержки имеются, то ясно, что превышение продажной цены над покупной ценой представляет не одну только прибыль.

Чтобы упростить анализ, предположим, что никаких дополнительных торговых издержек обращения в процессе нахождения товара у торговца в стоимость товара не входит.

Для промышленного предприятия разница между продажной и покупной ценой товара равна разнице между ценой его производства и издержками производства. Промышленное предприятие в процессе обращения (в процессе продажи товара) лишь реализует ранее произведённую стоимость и прибавочную стоимость, или прибыль. Иначе всё обстоит у торговца. Товары находятся у него только в процессе обращения. Он только продолжает их продажу, начатую промышленным предприятием, продолжает реализовать их цены и потому не подвергает их никакому промежуточному процессу, в котором они могли бы присоединять прибавочную стоимость. Таким образом, торговля должна в обращении и с помощью обращения реализовать свою прибыль на вложенный денежный в рассматриваемом случае, капитал. Рассмотрим варианты реализации такой возможности.

1) Торговец товары, проданные ему по ценам производства, продаёт дороже их цен производства, делая номинальную наценку, следовательно, продаёт выше их стоимости, а разницу присваивает себе в качестве прибыли. Понять эту форму надбавки очень легко. Например, одна тонна металла стоит 200 руб. Если торговцу нужно при продаже получить 20 % прибыли, то он должна накинуть на цену 1/20, следовательно, продать тонну металла за 240 руб. Разница между её действительной ценой производства и её продажной ценой в этом случае равна 40 руб., это на 200 руб. составляет прибыль в 20 %. Фактически это означает, что покупателю, продаётся тонна металла по цене 1,2 тонны. Действительно, на 40 руб. полученной номинальной прибыли торговец может снова купить у производителя 200 кг. металла, по цене 200 руб. за тонну. Присмотримся внимательно к операции обмена торговой прибыли в форме номинальной торговой наценки на реальное дополнительное количество товара производителя. При анализе кругооборота промышленного капитала мы видели, что в процессе производства создается потенциальная прибавочная стоимость, вся величина которой заключена в готовых для реализации товарах. Для наглядности можно представить, что себестоимость (издержи производства) воплощена в определенной части товарной массы, а прибавочная стоимость в другой их части. Следовательно, при обмене торговой прибыли, полученной в форме номинальной торговой наценки, на это дополнительное количество товаров производителя, торговец фактически получает часть реальной прибавочной стоимости, заключенной в этих товарах производителя. Реализуя эти приобретенные товары потребителям, торговец превращает номинальную торговую наценку в реальную прибыль товаропроизводителя в её денежной форме. Таким образом, путем использования механизма торговой наценки торговля косвенным путем принимает участие в распределении важнейшего экономического ресурса – промышленной прибыли.

Рассмотренная форма получения торговой прибыли является только косвенным способом для того, чтобы с помощью номинального повышения цены товара получить свою долю в прибавочной стоимости и в прибавочном продукте, созданном промышленным производителем.

Реализации торговой прибыли в форме номинальной наценки к цене производства товаров, проданных производителем, можно квалифицировать как форму распределения промышленной прибыли в пользу торговли, свойственную неразвитым формам товарного обращения. Аргументами для такого утверждения являются следующие факты:

- её применение свидетельство того, что рыночные цены товаров устанавливаются не в производстве, а в обращении. Следовательно, торговля становится в монопольное положение по отношению, как к товаропроизводителям, так и потребителям продуктов. При этом при видимом соответствии платежеспособного спроса товарному предложению существует дефицит предложения, неразвитость конкуренции, ограничение потребления, особенно для покупателей, имеющих низкие доходы.

Таблица 9 – Потребление основных продуктов питания населением России в 2006 г., кг в год в среднем на члена домашнего хозяйства.

| Продукты | 20 % с самыми низкими доходами | 20 % с самыми высокими доходами |

| Хлеб и хлебные продукты | ||

| Картофель | 79,3 | |

| Овощи и бахчевые | ||

| Фрукты и ягоды | 77,7 | |

| Мясо и мясопродукты | 87,6 | |

| Молоко и молочные продукты | ||

| Яйца, шт. | ||

| Рыба и рыбопродукты | 11,7 | |

| Сахар и кондитерские изделия | 23,3 | 38,9 |

| Масло растительное и другие жиры | 9,2 | 11,9 |

- продажа товаров торговлей выше их цен производства говорит о том, что торговый капитал не участвует, наряду с промышленным капиталом, в образовании общей нормы прибыли для всего, инвестированного в производство и обращение данных товаров капитала. Следовательно, ликвидируется экономический стимул к кооперации деятельности производственных и торговых участников одних и тех же маркетинговых каналов, возрастает вероятность возникновения конфликтов между ними.

Необходимо отметить, что одним из условий, при котором торговля вынуждена использовать торговую наценку для присвоения части реальной промышленной прибыли является продажа торговле товарного капитала производителями по ценам производства. Результатом такой практики является рост стоимости товаров для конечных потребителей, поскольку существующие методы ценообразования не фиксируют процесса косвенного присвоения части промышленной прибыли торговыми посредниками.

Журнал «Телесемь» привел данные о средней цене товаров первой необходимости у производителей и в магазинах шаговой доступности в нескольких городах России. Итоги анализа приводятся в таблице 10.

Таблица 10 – Средняя цена товаров первой необходимости у производителей и в магазинах шаговой доступности в некоторых городах России (цены указаны в рублях).

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 462; Нарушение авторских прав?; Мы поможем в написании вашей работы!