КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 5. Основы психологии денег 2 страница

|

|

|

|

Выделяют два источника влияния побочной информации на поведение биржевиков - средства массовой информации и активное поведение других по продаже или покупке ценных бумаг. Биржи мгновенно реагируют на сообщения в прессе, вызывающие даже малейшие сомнения в делах той или иной фирмы или компании понижением курса ценных бумаг этой фирмы. Естественно, если кто-то начинает активно продавать эти бумаги, то инициируется и общий сброс данной бумаги, а это, в свою очередь влияет на остальные ценные бумаги, провоцирует и их продажу. Поэтому не удивительны факты манипулятивного характера с использованием подобной стратегии в целях изменения ситуации на бирже.[71]

Мнение финансовых авторитетов серьезно влияет на движение ценных бумаг.

Примером может служить блестящая операция с покупкой подешевевшей немецкой марки известным финансистом Соросом после авторитетной оценки в прессе шансов немецких инвестиций в России в период финансово-политического кризиса.

По мнению С.В.Малахова, предсказывать колебания курсов возможно с опорой на сегментирование рынков по типовым моделям поведения его участников[72]. Если определить наиболее характерные поведенческие характеристики брокеров и дилеров, а затем рассчитать удельный вес таких моделей поведения среди общего поведения участников биржевых операций, то возможно составить вероятностный прогноз.

Реальное значение фондовой биржи, по образному выражению Ш.Майтала, состоит в том, что она играет роль своеобразного термометра для измерения температуры, общего состояния здоровья и оптимизма экономики. Для конкретного человека она служит источником азарта, острой приправы в хозяйственной деятельности. У простых людей всегда есть интерес к фондовой и валютной биржам, так как, подстраховывая будущее, люди стремятся к риску в настоящем. Например, американцы помимо социального страхования откладывают часть своих доходов в качестве сбережений, хотя и в меньших пропорциях, чем японцы и немцы. При этом часть их портфеля ценностей, личного богатства - свой дом или квартира (стабильная, неликвидная, легко оцениваемая), другая же часть - акции (вызывает противоречия, дурное настроение, огорчения, смущение, отчаяние, надежду и ошибки).

Центральным в инвестиционном поведении является понятие дисконтирования. Оно связано с принятием любого инвестиционного решения и включает в себя сравнение издержек и ожидаемой прибыли, рассматриваемых в течение определенного временного интервала. Это понятие привлекает внимание социальных психологов и представителей психологии менеджмента.

В экономической психологии более популярным является понятие временного предпочтения или межвременного выбора. Фундаментальным экономическим вопросом, с которым сталкиваются отдельные люди, семьи, организации и даже целые народы, является вопрос о том, израсходовать капиталы сейчас или же сохранить и вложить их, чтобы потратить позже.

Желание и способность отложить вознаграждение формируется средствами социального обучения, начиная с раннего детства. В результате экспериментов было обнаружено, что детям в различной степени свойственно желание отложить вознаграждение (например, определенное количество конфет), чтобы позже получить большее вознаграждение (большее количество конфет).

Силу желания сохранить сумму денег, чтобы получить большую сумму в будущем, называют степенью выгоды, или нормой временного предпочтения и выражают в процентах. Допустим средняя степень выгоды 7%, т.е. люди согласны сохранить 100 долл., чтобы через год получить 107 долл. Но некоторые потребуют через год 130 долл., т.е. их субъективная норма временного предпочтения равна 30%. Чем выше субъективная степень выгоды, тем больше потребность в компенсации отсрочки вознаграждения, или потребность распределять ресурсы в настоящем, а не резервировать.

Субъективная степень выгоды зависит от образования.

Применительно к экономическому поведению можно говорить о так называемом игровом и предпринимательском рисках. Клиенты казино, участники лотереи демонстрируют игровой риск в чистом виде, где царствует его величество случай.

В США из 22 млрд долл. 18 выплачивается в виде выигрышей, остальное идет букмекерам, работникам казино и др. В нелегальных играх с числами только один долл. из двух идет на выплату выигрышей. 5 взрослых из 10 принимают участие в азартных играх. Правительство обнаружило, что лотереи ничуть не хуже, чем налоги для -выщипывания максимального количества перьев при минимальном кудахтаньи-. Было обнаружено, что наиболее привлекательной призовой структурой является следующая: выдавать 2/3 призовых денег (обратно выдается один долл. из двух) в большом количестве маленьких призов (2-5 долл.), чтобы придать уверенности и остальное в нескольких больших призах, чтобы обеспечить рекламу и мечты о вечном богатстве.

В отличие от игрового риска истинно предпринимательский риск обладает следующими признаками[73]. Во-первых, результатом рискового поведения становится новое благо или услуга на рынке, способствующие прогрессу хозяйственного организма (а не перераспределение наличествующих ресурсов). Во-вторых, за предпринимательским риском стоят не только действия в ситуации неопределенности, но и создание таковых. В-третьих, риск в предпринимательстве в отличие от игровой ситуации - это как бы замещение случая собой, ситуации - субъектом, поэтому он обязательно сопряжен с грузом ответственности.

В условиях финансово-кредитного предпринимательства деньги и ценные бумаги не только опосредуют товарно-обменные операции, но и служат основным объектом товарно-денежных отношений, превращая их в денежно-денежные, валютно-денежные.

Риск клиентов бирж, людей, вкладывающих свои сбережения в акции, близок к игровому, несмотря на то, что здесь результат рискового поведения в большей степени связан с расчетом и активностью субъекта. Во всем мире с давних пор очень популярно заниматься биржевыми спекуляциями или, другими словами, играть на бирже. Люди самых различных профессий наживают и проигрывают состояния, играя на бирже. Разумеется, любые биржевые операции совершаются только через посредников ввиду закрытого характера бирж, поэтому брокеры приобретают все большую значимость.

Деятельность брокеров валютной биржи содержит элементы как игрового, так и предпринимательского риска. Риск брокера, как правило, не распределен между участниками торгов, а сосредоточен в одном субъекте и чрезвычайно интенсифицирован. Он требует не только высокого профессионализма, но и быстроты реакции, определенного ансамбля нервно-психических качеств. Представители этой профессии подвержены сердечно-сосудистым и нервным заболеваниям. Неудивительно, что в биржевом кольце (яме) работают люди в основном молодые, в возрасте 20-30 лет.

Нами были обследованы брокеры и дилеры валютной биржи Санкт-Петербурга. Брокеры осуществляют сделки за счет и для клиентов - членов и нечленов биржи, фирм и частных лиц за комиссионные. Они рискуют чужим капиталом и своим благополучием и престижем. Дилеры действуют на финансовом рынке от своего имени и за свой счет, т. е. вкладывают в дело собственный капитал и, таким образом, являются представителями финансового предпринимательства. Они заключают сделки, стремясь с выгодой для себя использовать самые незначительные колебания цен, благодаря преимуществу во времени по сравнению с клиентами, которые находятся вне здания биржи. Время, в течение которого они держат контракт с момента покупки до момента продажи, составляет чаще всего от нескольких секунд до нескольких минут. Одно и то же юридическое или физическое лицо, обладая соответствующим правом, может осуществлять посредническую деятельность и в качестве дилера, и в качестве брокера в разное время. Характеристики личностных портретов дилеров и брокеров финансового рынка сходны.

Предпосылки готовности к риску брокера имеют глубинную психоэнергетическую природу и выражаются в преобладании определенных характеристик темперамента и волевых черт. Исследования показали, что для обеспечения насыщенной риском деятельности важен не только уровень энергетической одаренности, но и то, как обычно расходуется энергия. Привычные способы реагирования на окружающую среду и действия в ней у брокеров характеризуются тратой энергии во вне (активные, демонстративные), а не на удержание внутреннего очага возбуждения, связанного с разрешением внутренних конфликтов и проблем (люди, испытывающие сильные и устойчивые эмоции, обидчивые, педантичные). У брокеров высокая эмоциональная устойчивость и низкая тревожность. Сильные эмоции, чувствительность и глубина переживания мешают брокеру, поскольку его успех и неуспех малопредсказуемы.

Что касается волевых качеств, то в портрете брокеров доминируют те волевые качества, которые требуют адаптации к кратковременному, но очень интенсивному риску принятия решения в цейтноте и по поводу денег. Это, прежде всего, такая волевая черта, как самообладание, состоящее в умении подчинять себе нежелательные и при этом достаточно сильные побуждения. Важны также целеустремленность, настойчивость (способность к длительному неослабному напряжению энергии, движение к конечной цели, несмотря на трудности) и решительность (волевое качество личности, выражающееся в способности человека своевременно и без излишних колебаний принимать достаточно обоснованные решения и проводить их в жизнь).

3. Психология уклонения от налогов

Различают две формы законопослушного поведения налогоплательщика: уплата налогов в соответствии с законодательством без применения способов минимизации налоговых обязательств и налоговое планирование, позволяющее уменьшать налоговые обязательства за счет разрешаемых законом приемов и способов. Налоговое планирование требует от субъекта хозяйствования финансовой и правовой компетентности, гибкого экономического мышления, поисковой активности, готовности к разумному риску.

Как видно, даже во взаимоотношениях с такой жесткой властной структурой как налоговые органы предусматривается экономическая свобода в виде налогового планирования.

Выделяют две формы избегания законопослушного поведения налогоплательщиком: уклонение от уплаты (как правило, в виде незаконного использования налоговых льгот, несвоевременной уплаты или предоставления необходимых для исчисления и уплаты документов) и обход налогов (незаконным является тот его вариант, когда имеет место сокрытие прибыли или отсутствует учет объекта налогообложения, т.е. предприятие не ведет учет налогооблагаемой базы).

В последние годы люди, определяющие политику, так же, как и обществоведы, стали осознавать, что уклонение от налогов - это поведенческая психологическая проблема, серьезно угрожающая способности правительства повышать государственные доходы.

Уклонение от налогов ведет одновременно и к подрыву намерений честного налогоплательщика. Поскольку это случается в одних слоях чаще, чем в других, то в конечном счете затрудняется реализация целей налогообложения, состоящих в перераспределении богатств и обеспечении справедливости.

Целесообразно рассматривать также умышленное и неумышленное несоблюдение обязанности уплаты налога. Так, например, по отношению к подоходному налогу поведение уклонения обычно принимает форму преднамеренно не внесенного в декларацию дохода или требования необоснованных скидок.[74]

Существуют три типа стратегий, используемых для определения размера уклонения от налогов: измерение с помощью моделирования поведения, метод самоотчетов и сравнение самоотчетов и документов.

В классическом эксперименте, моделирующем поведение налогоплательщика, субъекты работали с налоговыми формами и решали, какую часть зарплаты они хотят декларировать как доход за каждый период выплат. Эксперимент содержал недвусмысленную инструкцию максимизировать свой чистый доход (общий доход за все периоды выплат за вычетом налогов и штрафов). Выполнение инструкции вознаграждалось наличными деньгами. Учитывалось также влияние независимых управляемых переменных, например, строгость штрафов, размер ставки налога и др. Искусственность данного эксперимента повлекла за собой преувеличенное поведение уклонения. Сомнения в истинности результатов эксперимента вызваны также малыми и однообразными выборками (исследовались в основном студенты колледжей).

Таким образом, экспериментальное моделирование поведения налогоплательщика не давало истинных результатов, большинство исследователей опираются все же на метод самоотчета и на сравнение самоотчетов с измерениями открыто задокументированного поведения.

Как это не удивительно, но имеют место два типа искажений в отчете по налоговой форме. В отдельных случаях хвастовство или страх порождают отчеты, которые преувеличивают декларируемый доход. Чаще стараются преуменьшить сведения о доходе. Но основной все-таки остается тенденция демонстрировать законопослушное поведение, избегать социального неодобрения.

Так как несоответствие самоотчетов и документации является следствием не только преднамеренных, но и непреднамеренных ошибок, следует учитывать особую важность формы и процедуры интервью, прежде всего формулировки вопросов.

Теоретические модели поведения уклонения от налогов обычно используют один или несколько критериев для разработки типов или поиска Причин уклоняющегося поведения. Обратимся к некоторым из них в качестве примера.

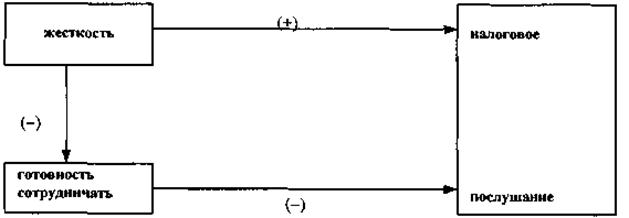

По результатам масштабного многонационального исследования факторов, влияющих на законопослушность налогоплательщика, выполненного в 60-е годы, проблемы сбора налогов вырастали прежде всего из налогового менталитета. Налоговый менталитет - это нормы, отношения и убеждения, разделяемые налоговыми властями и налогоплательщиками в каждой нации. Если налоговый менталитет в своей основе оказывался враждебным налогообложению, то жесткое принуждение становилось непродуктивным и даже вредным, так как создавало большее сопротивление, чем то, которое призвано было преодолеть. В результате не достигались ни цель увеличения государственного дохода, ни распределительные цели налогового законодательства. Суть модели Штрюмпеля, построенной на базе данного исследования, сводится к следующему выводу: сильная конфронтация налогоплательщиков с налоговыми органами ведет к отчуждению и уменьшает готовность налогоплательщика соблюдать налоговые требования. Только баланс жесткости налогового контроля, с одной стороны, и факторов, способствующих готовности к сотрудничеству, с другой стороны, могут обеспечить эффективность налоговой системы. На рис. 5 представлены компоненты макроэкономической модели Штрюмпеля.

Рис. 5. Модель Штрюмпеля

Модель законопослушания налогоплательщика Службы внутренних доходов США (IRS) помимо мотивационного фактора включает в себя знания налогоплательщика и субъективную сложность ситуации налогообложения. Помимо готовности налогоплательщика соблюдать закон важна техническая способность следовать закону или избегать его, которая базируется на знаниях и опыте налогоплательщиков.

Согласно еще одной модели, опирающейся на обширное исследование шведских налогоплательщиков, налоговый обман определяют две объективные величины: фактор научения и фактор системы контроля. Первый тесно связан с показателем -контакты с налогоплательщиками нарушителями. Второй сформирован такими показателями, как работа не по найму и получение дохода, подлежащего удержанию.

Экспериментальные исследования, выполненные в Нидерландах и Швеции, проверили влияние интернальности- экстернальности личности на налоговое поведение. Интерналами психологи называют тех, кто связывает свои успехи и неудачи со своими способностями, умениями и усилиями, а экстерналами тех, кто объясняет свои поступки внешними обстоятельствами, удачей, влиянием других людей. Подтвердилось предположение, что среди интерналов больше тех, кто имеет благоприятные установки по отношению к налоговой системе. В голландской выборке добавилось влияние фактора образования: выше образованные интерналы чаще, а интерналы с низким образованием реже уклонялись от налогов.

Как видно, разрабатывались микро- и макроэкономические модели уклонения от уплаты налогов. В одном случае делался акцент на личностных или групповых особенностях налогоплательщика, в другом - на способах влияния на население и особенностях взаимодействия в системе гражданин - закон. Некоторые авторы подчеркивают, что именно общественный сектор экономики в большей степени, чем частный нуждается во внимании и помощи психологов.

Любая власть вызывает определенную степень противостояния. Исследуя установки налогоплательщиков, часто прибегают к дилемме транспортного зайца (модификации дилеммы узника, но более близкой к экономическому поведению). Право выбора вносить свой вклад или нет в структуры общественного пользования, разделять или нет издержки, например, за общественный транспорт, остается за пользователем. Он выиграет, если кто-то другой оплатит за него, но проиграет не только, заплатив за кого-то, но и прежде всего тогда, когда никто не станет платить. В данном случае противостоят индивидуальный рационализм и общественное здравомыслие, или так называемая социальная восприимчивость. Страх быть использованным ведет к коллективному разрушению, но достижение совместного решения, согласно теории игр, значительно сложнее по мере увеличения количества игроков. Решающую роль здесь могут сыграть как раз психологические установки, которые определяют образцы поведения, выбираемые игроками: социально приемлемые, кооперативные или антисоциальные, сугубо индивидуалистические.

Применительно к налоговой ситуации в качестве игрока выступает правительство. Оно является одновременно и вторым игроком в игре по торгам за ресурсы, и арбитром, который устанавливает правила игры. К нему относятся и уважительно, и настороженно.

Как показали исследования института Гэллапа, у граждан имеет место недоверие, подозрение в отношении к эффективности правительства. Выполненные в нем опросы свидетельствуют о сомнениях и часто о несогласии граждан с тем, на что уходят средства от налогов, как расходуется государственный бюджет. Вместе с недоверием закладывается и пессимизм по поводу способностей правительства разрешить проблему инфляции и безработицы. В периоды кризисов экономики такие настроения усиливаются. Большая часть населения скорее перекладывает вину за инфляцию на правительство, чем на бизнес или труд.

В последнее время даже в экономически развитых странах наблюдается разрушение налоговой морали. Динамика налогового поведения показала, например, что американцы все больше обманывают налоговые службы и все меньше чувствуют вину по этому поводу. Среди причин и осознание того, что именно средний класс платит налогов больше, чем получает выгод от правительства. Правительственный бюджет перераспределяет доходы от них двум группам - бедным и богатым. Бедным потому, что они платят очень мало, а богатым потому, что у них есть средства использовать легальные пути избегания налогов (дорогие эксперты, возможность перемещения капиталов, используя, например, различия в налоговых режимах разных стран и т.д.).

Одна из продуктивных возможностей в решении данной проблемы - попытка учета фактора справедливости. Социальные психологи Дж.Сибаут, Н.Фрейдланд и Л.Уолкер придумали игру, в которой попытались проверить степень влияния этого фактора.[75]

В России фискальная система, как форма экономической власти и сфера, в которую так или иначе вовлечен каждый гражданин, требует психологического анализа, особенного в период подготовки нового налогового кодекса.

Изучение отношения к налогам в контексте представления о социальной справедливости (обследовались служащие государственного сектора и служащие коммерческой сферы) показали, во-первых, что нравственная составляющая оценки системы налогообложения сопровождалась представлением о ней как о несправедливой, несмотря на высокую степень согласия с тем, что налоги - неизбежное и разумное явление экономической жизни[76].

Во-вторых, максимальное согласие с утверждением о том, что каждый гражданин имеет право на информацию о движении средств от налогов, сочеталось с невысоким показателем знания о принципах нынешней системы налогообложения.

В-третьих, поиск когнитивных механизмов, включенных в формирование отношения к налогам в контексте их справедливости, позволил выделить следующие. Прежде всего, это механизм сравнения в разных его проявлениях (сравниваются свои доходы и расходы с доходами и расходами других людей, а также сравнивается настоящее с прошлым и возможным, но не случившимся из-за реформирования или очередного кризиса, сравниваются доходы с доходами людей той же профессии в других странах и т.п.), а также механизм идентификации собственной экономической ситуации с экономической ситуацией в стране. Так, в частности, степень согласия с утверждением социально-экономическая справедливость - это то, что дает человеку возможность чувствовать, что он не хуже других высокозначимо связана с тем, что человек близко к сердцу принимают неблагополучие в экономике страны.

В-четвертых, миф о пропорциональной справедливости рынка (представление о рынке, как обществе, в котором доход человека находится в прямой пропорциональной зависимости от интенсивности и качества его работы) потихоньку развенчивается. А те, кто в большей степени ориентированы на пропорциональную справедливость рынка, демонстрируют представление о том, что справедливость - это своего рода общественный договор между людьми с различным доходом.

В-пятых, у людей срабатывает механизм подравнивания вкладов и отдач, часто являющийся причиной уклонения от налогов, люди добирают то, что им не додает государство.

И, наконец, в-шестых, высокозначимые корреляционные связи показали, что те, кто в большей степени удовлетворены своим потреблением, в большей степени согласны с неизбежностью и разумностью налогов. Те, кто в меньшей степени довольны экономической ситуацией как потребители, чаще считают налоги кормушкой для чиновников.

В России пока еще много проблем, связанных с несовершенством налоговой системы, отрабатываются новые законодательные акты, которые призваны упростить, сделать доступными и справедливыми налоговые правила и требования. В связи с этим полезен опыт западных экономических психологов.

Контрольные вопросы:

1. Каковы особенности восприятия денег?

2. Каковы особенности отношения к деньгам?

3. Какие реакции людей на отток денег были отмечены исследователями?

4. Какие выводы были сделаны в исследованиях феномена денег в различных психологических направлениях (психоанализе, бихевиоризме, когнитивной психологии и др.)?

5. Как объясняется «психологизированность» фондовых рынков?

6. Какие психологические качества необходимы в работе брокера?

7. Как появляется интернальность/ экстернальность человека в его отношении к налогам?

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 644; Нарушение авторских прав?; Мы поможем в написании вашей работы!