КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Requisitos

|

|

|

|

Plazo para el pago

El pago del impuesto debe realizarse el último día hábil del mes siguiente de efectuada la transferencia. En caso contrario, sin que para ella sea relevante la forma de pago del precio de venta del bien acordada por las partes.

Los documentos necesarios para realizar la liquidación del Impuesto de Alcabala son los siguientes:

1. Solicitud dirigida: Alcaldía.

2. Copia: Documento que acredite la transferencia del inmueble (minuta o escritura Pública).

3. Costo del Procedimiento Administrativo (0.13% UIT = s/ 4.68)

Alcabala - Primera Venta de Inmuebles

(Primera venta realizada por el Constructor)

Según el Artículo 22.- "La primera venta de inmuebles que realizan las empresas constructoras no se encuentra afecta al impuesto, salvo en la parte correspondiente al valor del terreno". Por lo tanto, la primera venta de inmuebles que realizan las empresas constructoras no se encuentra afecta al impuesto, salvo en la parte correspondiente al valor del terreno (conforme se encuentra registrado en el autoavalúo).

En este caso se tiene que presentar además de los requisitos antes indicados lo siguiente:

a) Si se trata de una empresa constructora: Exhibir los documentos que acrediten que el transferente es una empresa constructora (Ejm: la ficha RUC de la empresa constructora o la escritura pública de constitución en donde se indique o se desprenda que se dedica a la actividad empresarial de construcción y/o venta de inmuebles).

b) En el caso de personas que no realicen actividad empresarial: Acreditar por lo menos 2 ventas en los últimos 12 meses (adicionales a la vena materia de liquidación).

A modo de Conclusión

Al haber hecho una revisión detallada del Impuesto de Alcabala, podemos concluir que:

1. Dentro de los Impuestos Municipales, el Impuesto de Alcabala constituye uno de los impuestos de mayor relevancia por su obligatoriedad.

2. El Impuesto de Alcabala es un tributo obligatorio que se origina por la transferencia de propiedad de bienes inmuebles a título oneroso o gratuito.

3. Un requisito fundamental y obligatorio para poder formalizar la transferencia es la acreditación del pago del Impuesto de Alcabala, otorgando así seguridad jurídica a este Impuesto.

LECTURA:

ANTECEDENTES LEGISLATIVOS DEL IMPUESTO DE ALCABALA:

Análisis de la legislación que lo regula desde 1558 hasta el 2002

MARIO ALVA MATTEUCCI

Efectuada en la Revista del Foro. Año MMII – N° 1. Abril 2002. Revista editada por el Colegio de Abogados de Lima.

ANTECEDENTES LEGISLATIVOS DEL IMPUESTO DE ALCABALA

Análisis de la legislación que lo regula desde 1558 hasta el 2002

Mario Alva Matteucci

INTRODUCCION:

El Impuesto de Alcabala forma parte de uno de los tributos creados por parte del Gobierno Central a favor de las Municipalidades y su recaudación constituye uno de los ingresos de las Municipalidades del país. Sus antecedentes legislativos se pueden encontrar hasta en las Leyes de Indias (normas españolas aplicables en la época del virreinato del Perú), con diferencias abismales en cuanto a concepto y aplicación con las actuales normas.

Sin embargo el presente artículo pretende hacer una revisión de las normas que han regulado el Impuesto de Alcabala y sus variantes específicamente desde el año de 1850 procurando poner especial énfasis en los cambios que se han producido, incluyendo las recientes modificaciones efectuadas por la Ley Nº 27616, Ley que restituye ingresos a los Gobiernos Locales.

I.- ANALISIS DE LA LEGISLACION EXISTENTE SOBRE EL TEMA:

Para poder analizar el caso del tratamiento legislativo del Impuesto de Alcabala, es menester hacer una revisión de la normatividad aplicable, la cual se detalla a continuación:

· Leyes de Indias de 1558, que rigieron en el Virreinato del Perú y las otras colonias del Reino Español, en donde regula en el Libro Octavo, Título Trece “De las Alcabalas”.

· Ley del 05 de mayo de 1850.

· Ley del 28 de setiembre de 1866.

· Ley N° 10804.

· Ley Nº 15225.

· Ley Nº 16900.

· Ley N° 18101.

· Ley N° 18176.

· Ley N° 22392.

· Ley N° 24030.

· Ley N° 25160.

· Decreto Legislativo N° 303.

· Decreto Legislativo N° 619.

· Decreto Legislativo N° 776.1

· Decreto Supremo N° 041-89-EF.

· Decreto Supremo N° 171-90-EF.

a) La Ley del 05 de mayo de 1850 y la Ley del 28 de setiembre de 1866.-

En el año 1850, época en la que gobernaba el Mariscal Don Ramón Castilla, se dictó la Ley de fecha 05 de mayo [1]. A través de esta norma el Gobierno buscó ordenar todo lo necesario para dar cumplimiento a la determinación de la deuda interna y dentro de dichas disposiciones se puede citar una exigencia a los “…escribanos [2] que autoricen escrituras de enajenaciones y donaciones y testamentos en que se instituyan herederos (…) los escribanos no podrán dar testimonio de los documentos mencionados, sin que los interesados les presenten la correspondiente constancia de haber enterado (sic) el valor de aquellos derechos. Por cualquier infracción de este artículo en que incurrieren los escribanos serán sometidos a juicio como defraudadores de las rentas nacionales”.

Conforme se puede apreciar, la exigencia del control de los Notarios establecida en nuestra actual legislación (Ley Nº 27616) no es una novedad toda vez que dicha obligación es recogida en la legislación de 1850.

Esta obligación de los Notarios o Escribanos también se puede observar en el texto de la Ley del 28 de setiembre de 1866, en la que se concede un plazo de seis meses para que los escribanos declaren los instrumentos en que se haya omitido el pago de la Alcabala de venta o de sucesiones.

b) La Ley N° 10804 (Publicada el 12.04.1947).-

En el año 1947, época en la que gobernaba el Dr. José Luis Bustamante y Rivero, se dictó la Ley N° 10804 que estableció un Impuesto a los beneficios no sujetos al pago del impuesto a las utilidades [3]. Estos beneficios serían los derivados de la transferencia del dominio de inmuebles rústicos o urbanos, a título oneroso.

La descripción del Impuesto sería la siguiente:

VIGENCIA DEL IMPUESTO

Desde el año 1947.

HECHO IMPONIBLE

El impuesto grava la diferencia entre el precio por el que se transfieren los inmuebles y el valor básico de los mismos, determinado con arreglo a las disposiciones de esta Ley.

SUJETO ACTIVO

La Superintendencia General de Contribuciones.

SUJETO PASIVO

Las personas que hayan obtenido utilidades que se obtengan por:

· Compraventa.

· Permuta.

· Expropiación.

· Cesión en uso.

· Adjudicación en remate judicial.

· Cualquier otra forma de transferencia de dominio de inmuebles rústicos o urbanos a título oneroso.

PERIODICIDAD EN EL PAGO

Cada vez que se produzca un hecho imponible gravado con el presente impuesto.

OBLIGACION DE PRESENTAR DECLARACION JURADA

La Declaración Jurada se debe presentar antes que la entidad recaudadora de pase a la minuta respectiva.

En dicho documento se deberá indicar el valor básico o de referencia del inmueble, el origen de dicho dato y los gastos señalados en el artículo 4 de la presente Ley (mejoras, inversiones, raíces y gastos que haya efectuado el propietario y que signifiquen incremento del valor de la propiedad, siempre que se acrediten).

BASE IMPONIBLE

Se tomará como valor básico de los inmuebles:

a) En la primera transferencia posterior a la promulgación de esta Ley (1947), el que figura en el título traslativo de dominio, extendido dentro de los tres años anteriores a su vigencia. En defecto de dicho título, si se trata de predios urbanos, el que ha servido para la aplicación del impuesto predial; o a falta de éste, el capital al que corresponda como seis por ciento (6%) de interés anual, el monto de los arrendamiento de un año. Si se trata de terrenos, el valor será el que señale el Arancel o, a falta del mismo, el que declare el cedente, de acuerdo con los precios que han regido la compraventa de terrenos en dicho término.

b) En las transferencias posteriores, el precio en que el vendedor adquirió el inmueble.

TASAS

· 7% sobre el beneficio que no exceda de S/. 10,000.00

· 9% sobre el exceso hasta S/. 30,000.00

· 10% sobre el exceso hasta S/. 50,000.00

· 13% sobre el exceso hasta S/. 70,000.00

· 14% sobre el exceso hasta S/. 100,000.00

· 15% sobre el exceso de S/. 100,000.00

INAFECTACIONES

Están exceptuados del impuesto:

· Las transferencias de inmuebles del Estado, Municipalidades, Universidades, sociedades de Beneficencia Pública, corporación Nacional de la vivienda, Instituciones sindicales o Mutuales de Empleados y Obreros y Cooperativas.

· Los aportes de inmuebles a las sociedades para constituir el capital.

· Las revalorizaciones de inmuebles que figuren en el activo de un negocio.

RENDIMIENTO DEL IMPUESTO

Renta del Gobierno Central.

c) La Ley N° 15225 (Publicada el 23.11.1964).-

En el primer gobierno del arquitecto Fernando Belaunde Terry se dictó la Ley Nº 15225, norma que dispuso que se abone el Impuesto de Alcabala con una tasa del 6%, sobre cualquier clase de transferencias de inmuebles o derechos sobre ellos.

La descripción del Impuesto sería la siguiente:

VIGENCIA DEL IMPUESTO

Desde el año 1964.

HECHO IMPONIBLE

El impuesto grava:

· Venta.

· Permuta.

· Adjudicación por disminución de capital o disolución de la sociedad.

· Cesión en el pago de inmuebles o de acciones o derechos sobre inmuebles en escritura pública.

· Cualquier clase de transferencias de inmuebles o derechos sobre inmuebles a título oneroso.

· Escrituras de transferencias a título oneroso de bienes muebles o de acciones o derechos sobre muebles.

· Escrituras de transferencia de vehículos usados o de acciones o derechos sobre los mismos.

· Escrituras de Constitución de sociedades de cualquier naturaleza.

· Escrituras de constitución de sucursales de sociedades extranjeras.

· Escrituras Públicas de mutuo o de reconocimiento de deudas, de redención de censos y capellanías o de transferencias de dominio de éstos y las escrituras públicas de arrendamiento.

SUJETO ACTIVO

La Superintendencia General de Contribuciones.

SUJETO PASIVO

Las personas que hayan obtenido utilidades que se obtengan por:

· Compraventa.

· Permuta.

· Expropiación.

· Cesión en uso.

· Adjudicación en remate judicial.

· Cualquier otra forma de transferencia de dominio de inmuebles rústicos o urbanos a título oneroso.

PERIODICIDAD EN EL PAGO

Cada vez que se produzca un hecho imponible gravado con el presente impuesto.

OBLIGACION DE PRESENTAR DECLARACION JURADA

No hay una Declaración Jurada sino un Formulario que es llenado por el contribuyente o el Notario y luego de efectuarse el pago, la Superintendencia Nacional de Contribuciones otorgará el comprobante de pago, el cual será insertado en la Escritura o Minuta.

BASE IMPONIBLE Y TASAS

La base imponible y la tasa aplicable será:

· Venta, Permuta, Adjudicación por disminución de capital o disolución de la sociedad; Cesión en el pago de inmuebles o de acciones o derechos sobre inmuebles en escritura pública; Cualquier clase de transferencias de inmuebles o derechos sobre inmuebles a título oneroso. (6% del Valor por el que se hace la transferencia. El comprador 3% y el vendedor 3%).

· Escrituras de transferencias a título oneroso de bienes muebles o de acciones o derechos sobre muebles. (5% del Valor por el que se hace la transferencia. El comprador 2.5% y el vendedor 2.5%).

· Escrituras de transferencia de vehículos usados o de acciones o derechos sobre los mismos. (5% del Valor por el que se hace la transferencia. El comprador 2.5% y el vendedor 2.5%)

· Escrituras de Constitución de sociedades de cualquier naturaleza. (2% sobre el monto del capital autorizado).

· Escrituras de constitución de sucursales de sociedades extranjeras. (2% sobre el monto del capital autorizado o asignado para sus operaciones en el Perú).

· Escrituras Públicas de mutuo o de reconocimiento de deudas, de redención de censos y capellanías o de transferencias de dominio de éstos y las escrituras públicas de arrendamiento. (2% sobre la cantidad que se estipule como gratificación, adelanto o mejora).

INAFECTACIONES

· De conformidad con lo dispuesto en el artículo 17 de la Ley N° 15225 quedan vigentes las exoneraciones que rigen para los impuestos de Alcabala, registro y de la Ley N° 10804, así como todas las disposiciones relativas a dichos impuestos en cuanto no se opongan a esta ley.

OBLIGACIONES DE LOS NOTARIOS

Para el pago de los impuestos que gravan los actos y contratos que se celebren por escritura pública, los interesados o el Notario utilizarán los formularios impresos que distribuirá la Superintendencia Nacional de Contribuciones. La entidad recaudadora, previa liquidación, otorgará la constancia de pago correspondiente para su entrega al notario por los interesados.

Los Notarios no podrán elevar el contrato a escritura pública mientras no se acredite el pago que corresponde, e igualmente los Jueces de Paz no podrán sentar las actas y las constancias de acuerdo a Ley.

La constancia de pago deberá insertarse en la escritura pública correspondiente, siendo nulas las escrituras que carezcan de dicho requisito, por no haberse efectuado el pago, sin perjuicio de la responsabilidad del Notario. Igual nulidad alcanzará a las escrituras imperfectas y a los contratos legalizados por Juez de Paz, si no se mencionan el valor de los impuestos pagados y el número de los recibos, con sus fechas respectivas.

El pago del impuesto adeudado más los recargos de ley, convalidará la respectiva escritura.

RENDIMIENTO DEL IMPUESTO

Renta del Gobierno Central.

d) La Ley N° 16900 (Publicada el 06.03.1968).-

La Ley Nº 16900 declaró de interés nacional revisar, modificar, interpretar y concordar algunas leyes tributarias y de otra índole cuya aplicación contribuya a reducir los efectos de la devaluación monetaria y garantizar la mejor recaudación de los recursos permanentes del Tesoro Público.

En tal sentido lo que buscó esta norma fue unificar el Impuesto de Plusvalía creado mediante Ley N° 10804 y de Alcabala creado mediante Ley N° 15225 en uno solo, toda vez que se presentaban casos en los cuales podía apreciarse elementos de doble imposición. Por ello el artículo 33 de la Ley N° 16900 derogó de manera expresa a la Ley N° 10804 y que se encontraba vigente desde el año 1947.

La descripción del Impuesto con las modificaciones sería la siguiente:

VIGENCIA DEL IMPUESTO

Desde el año 1968.

HECHO IMPONIBLE

El impuesto grava:

· Las transferencias de inmuebles a título oneroso cualquiera sea su forma o modalidad, en el momento en que se producen.

SUJETO ACTIVO

La Superintendencia General de Contribuciones.

SUJETO PASIVO

· El cedente o vendedor, siendo nulo todo pacto en contrario.

· El comprador solo en algunos casos contemplados en la Ley N° 15225. (Casos de adjudicación de inmuebles a los socios o accionistas, en los que el impuesto será de cargo del adjudicatario exclusivamente. En ese caso puede proceder un pacto en contrario.)

PERIODICIDAD EN EL PAGO

· En las transferencias de inmuebles al contado: Se paga el impuesto dentro del plazo de un mes de producida la transferencia.

· En las transferencias de inmuebles a plazos: El impuesto se abonará:

a) Cuando el plazo para la cancelación del precio no exceda de 5 años en tantas partes como cuotas del precio se haya pactado.

b) Cuando el plazo exceda de los 5 años, en tantas partes como cuotas del precio se venzan en los cinco primeros años.

OBLIGACION DE PRESENTAR DECLARACION JURADA

En la Ley N° 16900 no se menciona ninguna obligación de presentar una Declaración Jurada, sin embargo el tercer párrafo del artículo 33 de la ley en mención señala que son aplicables a este tributo, todas las disposiciones legales y reglamentarias relativas al impuesto de Alcabala de transferencias de dominio.

En este caso sería válido afirmar que se utiliza un Formulario que es llenado por el contribuyente o el Notario y luego de efectuarse el pago, la Superintendencia Nacional de Contribuciones otorgará el comprobante de pago, el cual será insertado en la Escritura o Minuta

BASE IMPONIBLE

La base imponible es el valor de la cosa, acción o derecho materia de la transferencia.

TASA

6%

INAFECTACIONES

El tercer párrafo del artículo 33 de la ley en mención señala que son aplicables a este tributo, todas las disposiciones legales y reglamentarias relativas al impuesto de Alcabala de transferencias de dominio.

· En este caso sería válido afirmar que quedan vigentes las exoneraciones que rigen para los impuestos de Alcabala, así como todas las disposiciones relativas a dicho impuesto en cuanto no se opongan a esta ley.

RENDIMIENTO DEL IMPUESTO

Renta del Gobierno Central.

e) El Decreto Ley Nº 18101 (Publicada el 14.01.1970).-

Esta norma no pretendió hacer alguna modificación en los elementos propios del Impuesto de Alcabala sino que solamente estableció el cambio del sistema de fiscalización de los contratos de transferencia.

Con el anterior dispositivo, la Ley N° 15225 la Dirección General de Contribuciones del Ministerio de Economía y Finanzas podía verificar dentro del plazo de 180 días, mediante tasación, el precio fijado en los contratos de transferencias a título oneroso.

Posteriormente el sistema de fiscalización previa fue dejado sin efecto a raíz de la publicación del Decreto Supremo N° 161-H del 23 de junio de 1967, fecha en la que devino en inoperante para efectuar las labores de fiscalización correspondientes.

De este modo, a partir de la fecha de vigencia del Decreto Supremo N° 161-H del 23 de junio de 1967, la dirección General de Contribuciones del Ministerio de Economía y Finanzas, pudo verificar mediante tasación dentro del plazo de prescripción a que se refiere el código Tributario, el precio señalado en los contratos de transferencia a título oneroso.

f) El Decreto Ley Nº 18176 (Publicado el 11.03.1970).-

Esta norma solamente estableció que no estará afecto al pago del Impuesto de Alcabala y adicional al mismo, la rescisión de contratos de compraventa de inmuebles que se produzca antes de la cancelación del precio, sin perjuicio del pago de la totalidad de los impuestos correspondientes a la primera transferencia, materia de la rescisión.

g) El Decreto Legislativo Nº 303 (Publicado el 08.08.1984).-

El 08 de agosto de 1984 el poder Ejecutivo en cumplimiento de las facultades legislativas otorgadas por el Congreso dictó el Decreto Legislativo N° 303, estableciendo una nueva regulación del Impuesto de Alcabala. El artículo 12 de esta norma derogó cualquier dispositivo relacionado con el Impuesto de Alcabala de Inmuebles.

La descripción del Impuesto sería la siguiente:

VIGENCIA DEL IMPUESTO

Desde el año 1984.

HECHO IMPONIBLE

El impuesto grava:

· Las transferencias de inmuebles urbanos o rústicos a título oneroso o gratuito, cualquiera sea su forma o modalidad, inclusive las ventas con reserva de dominio, con excepción de los anticipos de legítima y de las que se produzcan por causa de muerte.

No está gravada:

· La rescisión del contrato de transferencia que se produzca antes de la cancelación del precio, sin perjuicio del pago de la totalidad del impuesto correspondiente a la primera transferencia materia de rescisión.

· Las transferencias de naves y aeronaves.

SUJETO ACTIVO

La renta y administración del Impuesto corresponde a la Municipalidad Distrital en el que se encuentra ubicado el inmueble materia de la transferencia.

SUJETO PASIVO

· El comprador.

PERIODICIDAD EN EL PAGO

El pago del Impuesto deberá realizarse dentro del mes calendario siguiente a la fecha de efectuada la transferencia. Dicho pago se efectuará al contado, sin que para ello sea relevante la forma de pago acordada entre las partes del precio del inmueble materia de la transferencia, ante la respectiva Municipalidad Distrital o entidades recaudadoras que los Municipalidades autoricen, utilizando el comprobante de pago que la Municipalidad distrital debe proporcionar.

OBLIGACION DE PRESENTAR DECLARACION JURADA

En el Decreto Legislativo N° 303 no se menciona ninguna obligación de presentar una Declaración Jurada, sin embargo en algunos artículos se menciona el llenado del comprobante de pago, lo que nos da una idea de una Declaración – Comprobante.

BASE IMPONIBLE

La base imponible es el valor de la transferencia, la que para efectos del Impuesto no podrá ser inferior al del autoavaluo del ejercicio en que se efectúa la transferencia.

TASA

3%, siendo de cargo exclusivo el comprador, sin admitir prueba en contrario.

INAFECTACIONES

El artículo 4 de la presente norma considera que no son sujetos pasivos del Impuesto a:

a) El Gobierno Central, Los Gobiernos Regionales y las Municipalidades.

b) Las Instituciones Públicas.

c) Los Gobiernos Extranjeros.

d) Los Organismos Internacionales.

e) Las Universidades y los Centros Educativos y Culturales.

OBLIGACIONES DE LOS NOTARIOS

Los Notarios no podrán elevar a Escritura Pública mientras no se acredite el pago del Impuesto correspondiente, e igualmente, los Jueces de Paz no podrán sentar las actas y las constancias que emitan de acuerdo a Ley.

El comprobante de pago deberá de insertarse en la Escritura Pública correspondiente, siendo nulas las escrituras que carezcan de dicho requisito, por no haberse efectuado el pago, sin perjuicio de la responsabilidad del Notario.

Igual nulidad alcanzará a las escrituras imperfectas y a los contratos legalizados por juez de Paz, sino se menciona el valor del Impuesto pagado y el número y fecha del comprobante de pago correspondiente.

RENDIMIENTO DEL IMPUESTO

Renta de las Municipalidades Distritales en donde se encuentre ubicado el inmueble materia de la transferencia.

h) La Ley Nº 24030 (Publicada el 14.12.1984).-

Esta Ley estableció las Normas Relativas al Financiamiento del Sector Público y en su artículo 51 sustituyó el texto del artículo 11 del Decreto Legislativo N° 303, estableciendo que en el caso las Provincias que cuenten con Fondos Municipales de Inversión, el rendimiento del Impuesto de Alcabala será recurso de dicho fondo.

En tal sentido se determinó que en las provincias señaladas en el párrafo anterior, el pago del Impuesto de Alcabala se realizará en las agencias del Banco de la Nación, en una cuenta abierta especialmente para tal fin por el respectivo Fondo Municipal de Inversión.

i) El Decreto Legislativo Nº 499 (Publicado el 19.11.1988).-

Por medio de este dispositivo se dictaron medidas destinadas a incrementar las rentas de los Gobiernos Locales. Planteó dos modificaciones específicas al régimen del Impuesto de Alcabala.

La primera modificación está relacionada con la base imponible para el cálculo del impuesto, determinándose que la misma está constituida por el valor de la transferencia la que, para efectos del impuesto no podrá ser inferior al del autoavaluo del ejercicio, ajustado con el índice general de precios al consumidor para Lima Metropolitana, que determina el INEI. Dicho ajuste es aplicable a las transferencias que se realicen a partir del primero de febrero de cada año y para su determinación, se tomará en cuenta el índice acumulado del ejercicio, hasta el mes precedente a la fecha en que se produce la transferencia.

La segunda modificación agrega algunos supuestos de inafectación al no considerarse como transferencia lo siguiente:

· La de derechos sobre inmuebles que no conlleve la trasmisión de la propiedad.

· La producida por la división y partición de la masa hereditaria, de gananciales o de condóminos originarios.

· La de alícuotas entre herederos o de condóminos originarios.

j) La Ley Nº 25160 (Publicada el 28.12.1989).-

Esta Ley únicamente creó un impuesto destinado llamado “Impuesto Adicional al de Alcabala” con la tasa del 1% de cargo del vendedor, que afecte las transferencias a título oneroso de bienes inmuebles, cuyo producto destinará el Tesoro Público a financiar el Fondo de Desarrollo Magisterial creado por la Octava Disposición Transitoria de la Ley N° 24029.

Finalmente fue derogado por el artículo 21 del Decreto Legislativo N° 619, publicado el 30 de noviembre de 1990.

k) El Decreto Legislativo Nº 776, Ley de Tributación Municipal (Publicada el 31.12.1993).-

El Poder Ejecutivo en uso de las facultades conferidas por el Congreso Constituyente Democrático mediante Ley Nº 26249 aprobó el Decreto Legislativo Nº 776, norma que aprobó la Ley de Tributación Municipal y fue publicada en el Diario Oficial El Peruano el 31 de diciembre de 1993.

El artículo 1 de la Ley de Tributación Municipal describe el objeto de la misma, toda vez que declara de interés nacional la racionalización del Sistema Tributario Municipal, a fin de simplificar la administración de los tributos que constituyan renta de los Gobiernos Locales y optimizar su recaudación.

Los artículos 21 al 29 regulan el Impuesto de Alcabala, cuya descripción sería la siguiente:

VIGENCIA DEL IMPUESTO

Desde el 01 de enero de 1994

HECHO IMPONIBLE

El impuesto grava las transferencias de inmuebles urbanos y rústicos a título oneroso gratuito, cualquiera sea su forma o modalidad, inclusive las ventas con reserva de dominio.

SUJETO ACTIVO

Las Municipalidades Distritales en cuya jurisdicción se encuentre ubicado el inmueble materia de transferencia.

SUJETO PASIVO

El comprador o adquirente del inmueble.

PERIODICIDAD EN EL PAGO

El pago debe realizarse dentro del mes calendario siguiente a la fecha de efectuada la transferencia.

OBLIGACION DE PRESENTAR DECLARACION JURADA

No existe alguna mención a la presentación de la Declaración Jurada. Además el Impuesto de Alcabala es de realización inmediata por lo que importa es que haga efectivo su pago en algún documento que puede ser un recibo de pago o una declaración de pago.

El pago se efectúa al contado, sin que para ello sea relevante la forma de pago del precio de venta del bien materia del impuesto, acordada entre las partes.

BASE IMPONIBLE

Valor del autoavaluo del predio correspondiente al ejercicio en que se produce la transferencia, ajustado por el Indice de Precios al Por Mayor (IPM) para Lima Metropolitana que determina el INEI.

El ajuste es aplicable a las transferencias que se realicen a partir del 1 de febrero de cada año y para su determinación, se tomará en cuenta el índice acumulado del ejercicio, hasta el mes precedente a la fecha que se produzca la transferencia.

TASA

La tasa del impuesto es de 3%, siendo de cargo exclusivo del comprador, sin admitir pacto en contrario.

INAFECTACIONES

No está afecto al Impuesto de Alcabala, el tramo comprendido por las primeras 25 UIT del valor del inmueble.

Transferencias inafectas:

a) Los anticipos de legítima.

b) Las que se produzcan por causa de muerte.

c) La resolución del contrato de transferencia que se produzca antes de la cancelación del precio.

d) Las transferencias de aeronaves y naves.

e) Las de derechos sobre inmuebles que no conlleven la transmisión de propiedad.

f) Las producidas por la división y partición de la masa hereditaria, de gananciales o de condóminos originarios.

g) Las de alícuotas entre herederos o de condóminos originarios.

Entidades inafectas:

a) El Gobierno Central, las Regiones y las Municipalidades.

b) Los Gobiernos Extranjeros y organismos internacionales.

c) Entidades religiosas.

d) Cuerpo General de Bomberos Voluntarios del Perú.

e) Universidades y Centros Educativos, conforme a la Constitución.

RENDIMIENTO DEL IMPUESTO

Las Municipalidades Distritales en cuya jurisdicción se encuentre ubicado el inmueble materia de transferencia.

l) La Ley Nº 27616, Ley que restituye recursos a los Gobiernos Locales (Publicada el 29.12.2001).-

Mediante Ley N.° 27616 se modificaron diversos artículos de la Ley de Tributación Municipal, con el objeto de incrementar la rentas a los Gobiernos Locales, las que durante la década de los 90 habían sido reducidas sustancialmente, una de las principales modificaciones se produjo sobre el impuesto de Alcabala.

La descripción del Impuesto vigente a partir del 01 de enero de 2002 es la siguiente:

VIGENCIA DEL IMPUESTO

Desde el 01 de enero de 2002

HECHO IMPONIBLE

El impuesto grava las transferencias de inmuebles urbanos y rústicos a título oneroso gratuito, cualquiera sea su forma o modalidad, inclusive las ventas con reserva de dominio.

SUJETO ACTIVO

Las Municipalidades Distritales en cuya jurisdicción se encuentre ubicado el inmueble materia de transferencia.

En el caso de las Municipalidades Provinciales que tengan constituidos Fondos de Inversión Municipal, estas serán las acreedoras del impuesto y transferirán bajo responsabilidad del titular de la entidad y dentro de los diez (10) días hábiles siguientes al último día del mes que se recibe el pago, el 50% del impuesto a la Municipalidad Distrital donde se ubique el inmueble materia de transferencia y el 50% restante al Fondo de Inversión que corresponda.

SUJETO PASIVO

El comprador o adquirente del inmueble.

PERIODICIDAD EN EL PAGO

El pago debe realizarse dentro del mes calendario siguiente a la fecha de efectuada la transferencia.

OBLIGACION DE PRESENTAR DECLARACION JURADA

No existe alguna mención a la presentación de la Declaración Jurada. Además el Impuesto de Alcabala es de realización inmediata por lo que importa es que haga efectivo su pago en algún documento que puede ser un recibo de pago o una declaración de pago.

El pago se efectúa al contado, sin que para ello sea relevante la forma de pago del precio de venta del bien materia del impuesto, acordada entre las partes.

BASE IMPONIBLE

Valor del autoavaluo del predio correspondiente al ejercicio en que se produce la transferencia, ajustado por el Indice de Precios al Por Mayor (IPM) para Lima Metropolitana que determina el INEI.

El ajuste es aplicable a las transferencias que se realicen a partir del 1 de febrero de cada año y para su determinación, se tomará en cuenta el índice acumulado del ejercicio, hasta el mes precedente a la fecha que se produzca la transferencia.

TASA

La tasa del impuesto es de 3%, siendo de cargo exclusivo del comprador, sin admitir pacto en contrario.

INAFECTACIONES

Transferencias inafectas:

a) Los anticipos de legítima.

b) Las que se produzcan por causa de muerte.

c) La resolución del contrato de transferencia que se produzca antes de la cancelación del precio.

d) Las transferencias de aeronaves y naves.

e) Las de derechos sobre inmuebles que no conlleven la transmisión de propiedad.

f) Las producidas por la división y partición de la masa hereditaria, de gananciales o de condóminos originarios.

g) Las de alícuotas entre herederos o de condóminos originarios.

Entidades inafectas:

a) El Gobierno Central, las Regiones y las Municipalidades.

b) Los Gobiernos Extranjeros y organismos internacionales.

c) Entidades religiosas.

d) Cuerpo General de Bomberos Voluntarios del Perú.

e) Universidades y Centros Educativos, conforme a la Constitución.

OBLIGACIONES DE LOS REGISTRADORES Y LOS NOTARIOS

Los registradores y Notarios públicos deberán requerir que se acredite el pago del impuesto de Alcabala en los casos que se transfieran bienes gravados, para la inscripción o formalización de actos jurídicos.

RENDIMIENTO DEL IMPUESTO

Las Municipalidades Distritales en cuya jurisdicción se encuentre ubicado el inmueble materia de transferencia.

En el caso de las Municipalidades Provinciales que tengan constituidos Fondos de Inversión Municipal, estas serán las acreedoras del impuesto y transferirán bajo responsabilidad del titular de la entidad y dentro de los diez (10) días hábiles siguientes al último día del mes que se recibe el pago, el 50% del impuesto a la Municipalidad Distrital donde se ubique el inmueble materia de transferencia y el 50% restante al Fondo de Inversión que corresponda.

II.- CONCLUSIONES:

Al haber hecho una revisión detallada de la normatividad que regula el Impuesto de Alcabala, podemos concluir que:

1. Desde el año 1850 ha existido en nuestro país la obligación respecto de los Notarios, Escribanos y Jueces (en algunas normas) de verificar el pago del Impuesto de Alcabala antes de elevar la Minuta a Escritura Pública o de inscribir la misma en el registro Público correspondiente.

Esta obligación permaneció en el tiempo hasta que se dictó la Ley de Tributación Municipal en 1993 en el Gobierno del Ing. Alberto Fujimori Fujimori, eliminando esta excelente forma de fiscalización del cumplimiento de obligaciones tributarias municipales.

Asimismo, se puede citar como antecedentes más remotos a las Leyes de Indias de 1558, que rigieron en el Virreinato del Perú y las otras colonias del Reino Español, en donde en el Libro Octavo, Título Trece “De las Alcabalas” se señala que “…Mandamos, que ningún Escrivano público, ni del Número, ni otro alguno, admita las cédulas referidas para su reconocimiento, sin citar primero a nuestros Oficiales Reales de la ciudad, ni administraren la renta de alcabalas en fieldad, o al receptor actual, o perdona a cuyo cargo estuviere por ecabezamiento, pena de quatro años de suspensión de oficio al Escrivano, que lo contraio hiziere, en que desde luego condenamos y hemos condenado”. (sic)

De este modo se demuestra que desde el año 1558 existe la obligatoriedad de control de obligaciones tributarias por parte de los Notarios.

2. La tasa del Impuesto de Alcabala siempre ha sido del 6%, es decir exactamente el doble de la que rige en nuestros días. Es recién en el año 1993 que esta tasa se reduce al 3%.

3. Nunca ha existido un tramo denominado mínimo no imponible, el cual permite que algunas transferencias queden exentas del pago del Impuesto de Alcabala, por el contrario desde 1850 se ha pagado dicho impuesto sobre el integro del valor de la transferencia.

4. Asimismo, es necesario precisar que el Impuesto de Alcabala no solo gravaba a las transferencias de bienes inmuebles, terrenos o de predios rústicos o urbanos sino que también gravaba otros supuestos tales como:

· Compraventa.

· Permuta.

· Expropiación.

· Cesión en uso.

· Adjudicación en remate judicial.

· Cualquier otra forma de transferencia de dominio de inmuebles rústicos o urbanos a título oneroso.

· Adjudicación por disminución de capital o disolución de la sociedad.

· Cesión en el pago de inmuebles o de acciones o derechos sobre inmuebles en escritura pública.

· Cualquier clase de transferencias de inmuebles o derechos sobre inmuebles a título oneroso.

· Escrituras de transferencias a título oneroso de bienes muebles o de acciones o derechos sobre muebles.

· Escrituras de transferencia de vehículos usados o de acciones o derechos sobre los mismos.

· Escrituras de Constitución de sociedades de cualquier naturaleza.

· Escrituras de constitución de sucursales de sociedades extranjeras.

· Escrituras Públicas de mutuo o de reconocimiento de deudas, de redención de censos y capellanías o de transferencias de dominio de éstos y las escrituras públicas de arrendamiento.

También es pertinente señalar que el Impuesto de Alcabala tiene sus antecedentes remotos en las Leyes de Indias de 1558, que rigieron en el Virreinato del Perú y las otras colonias del Reino Español, en donde en el Libro Octavo, Título Trece “De las Alcabalas” se señala que dicho impuesto se pagaba al realizar cualquier transferencia de bienes muebles e inmuebles y los obligados podían ser:

· Boticarios.

· Mercaderes.

· Traperos.

· Roperos.

· Plateros.

· Silleros.

· Freneros.

· Armeros.

· Petateros.

· Botoneros.

· Carniceros.

· Importadores.

· Comerciantes.

· Navegantes.

5. Es necesario precisar que el caso de la valorización del terreno para el caso de la primera venta que realizan las empresas constructoras y que se encuentran afectas al pago del Impuesto del Alcabala, planteamos para mejorar la eficiencia de la recaudación que se considere como base imponible la diferencia entre el valor comercial de la transacción deduciendo el valor arancelario del terreno.

--------------------------------------------------------------------------------

[1] Se debe señalar que las leyes expedidas desde 1820 hasta 1904 no tienen numeración y son citadas única y exclusivamente por la fecha de publicación. Es recién con la publicación de la Ley Nº 1 del 20 de octubre de 1904 durante el gobierno del presidente José Pardo que se busca ordenar la legislación. Por ello el artículo 1 de la Ley Nº 1 señala que el Poder Ejecutivo fijará a las leyes y resoluciones legislativas el número cardinal que les corresponda, según el orden en que las promulgue. Justamente la numeración comenzará con la ley en mención.

[2] En dicha época se le llamaba Escribano tanto al Secretario de Juzgado como a aquellas personas que ejercían las labores de Notarios.

[3] El Impuesto a las Utilidades fue regulado mediante las Leyes N° 9245, 9703, 10813 y 13051.

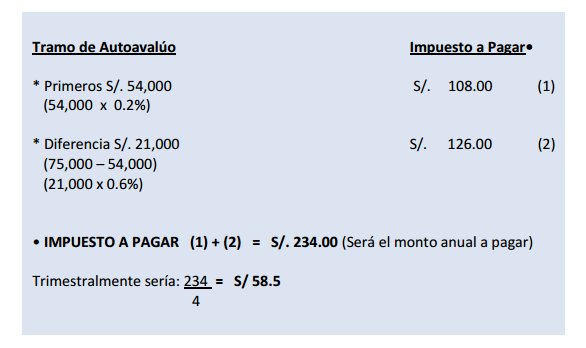

CASO PRÁCTICO

La Sra. María Morales, es propietaria de un predio ubicado en el distrito de Ate, cuyo monto de Autovalúo, de acuerdo a su Declaración Jurada presentada, asciende a S/. 75,000, por lo tanto se encuentra en el segundo tramo por lo cual deberíamos aplicar para el cálculo la alícuota 0.6%. Sin embargo, como el impuesto se calcula aplicando la escala progresiva acumulativa, se obtendrá

SEMANA VI

IMPUESTO AL PATRIMONIO VEHICULAR E IMPUESTO A LOS JUEGOS

En esta sexta SEMANA se va a Identificar el Impuesto al Patrimonio Vehicular y el Impuesto a los Juegos.

| Aprendizaje Esperado |

Al terminar la sexta SEMANA, estará en la capacidad de:

· Resolver casos prácticos e identificar la aplicación de los impuestos municipales del Patrimonio vehicular y a los Juegos

ü Naturaleza Jurídica

ü Lectura

ü Caso Práctico

| Actividades de la Semana IV |

IMPUESTO AL PATRIMONIO VEHICULAR

|

|

|

|

|

Дата добавления: 2014-12-23; Просмотров: 428; Нарушение авторских прав?; Мы поможем в написании вашей работы!