КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы прогнозирования 2 страница

|

|

|

|

Для упрощения предположим, что получающаяся сеть удовлетворяет обычным пертовским требованиям, в частности требованию отсутствия петель. С этой целью при обработке анкет экспертом принимаются специальные меры (возвращение анкет для исключения тех или иных условий, аннулирование частей анкет и т.д.). Впрочем, в отличие от классического метода РЕКТ предлагаемая методика может быть расширена таким образом, чтобы включить в рассмотрение также и сети с петлями.

Ввиду того, что ответы экспертов вводят, вообще говоря, новые события, последние посылаются для оценок другим экспертам. В этом участвуют и эксперты, принявшие участие в предыдущем туре: им посылается фрагмент сети, полученной на предыдущем туре. Этот фрагмент (L— окрестность события S) включает перечень всех элементарных событий S1, S2, …. Sn, выставленных в числе условий хотя бы одним экспертом, принимавшим участие в оценке данного события S. Эксперты по данному событию S в новом туре могут менять свои условия, включая в них любые элементарные S1, S2, …. Sn (и меняя, соответственно, свои оценки).

Полезно также, чтобы эксперт, выставивший в качестве условий те или иные события S1, S2, …. Sn, указывал в анкете имена возможных экспертов для оценки этих событий. Тем самым список экспертов будет расширяться до тех пор, пока не произойдет стабилизация сети.

В стабилизационной сети без петель все события разбиваются на слои. В первый слой входят все события, получившие только безусловные оценки вероятности (и ожидаемого времени) своего наступления. А для оценки событий, лежащих в i- ом слое (I > 2), в качестве условий используются лишь события из слоев с номерами, меньшими, чем I. Дальнейшая обработка построенной сети производится следующим образом. Последовательно, слой за слоем, вычисляются абсолютные вероятности наступления всех составляющих слой событий и распределение абсолютного времени ожидаемого их наступления, а также оценки разброса этих величин (среднеквадратичные ошибки).

Распределение абсолютного времени с практической точки зрения наиболее удобно задавать, фиксируя заранее конечное число моментов времени (например, t1 = 2006, t2 =2008, t 3 = 2010, t 4 = 2012, всегда добавляя к ним бесконечное время; в данном случае t5 = ∞ (бесконечность)).

Распределение абсолютного времени наступления любого события рассматриваемой сети будет характеризоваться вектором вероятностей (P1, P2,… Pk … P∞), где Pi(S) представляет собой оценку вероятности наступления события S до момента времени ti. В частности, P∞ = P представляет собой оценку безусловной вероятности наступления события в неограниченный период времени. Для компонент вектора среднеквадратичных погрешностей вводятся соответствующие обозначения соответствующих оценок.

Оценка вероятностей Pi производится на основе обычного усреднения (с учетом весов экспертов) оценок, даваемых отдельными экспертами. Их получают последовательно, слой за слоем.

Для события S из первого слоя экспертом дается оценка абсолютной вероятности Р и абсолютного времени t наступления этого события. Тогда соответствующие (одиночные) оценки данного эксперта дадут значение Рi = 0 для всех ti < t и Рi = Р для всех ti ≥ t

Если же событие S не из первого слоя и для него дана оценка условной вероятности q и относительного времени выполнения данного события S при условии F = ƒ(S1, S2, S3 …. Sk), то для события S1, S2, S3 …. Sk по принятому нами соглашению должны уже быть известны абсолютные (усредненные) оценки вероятностей их наступления и соответствующие оценки для всех других компонентов вектора вероятностей.

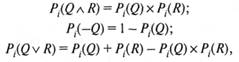

Для любой из этих компонент Рi (включая и P∞) будут иметь место известные соотношения:

где Q и R — любая пара независимых событий.

Эти соотношения в силу нашего предположения о независимости событий S1, S2, S3 …. Sk дают возможность подсчитать значение соответствующей компоненты Pi(F) вектора вероятностей для события F.

Повторяя этот процесс и проводя необходимые усреднения, мы получим, в конце концов, оценку вектора вероятностей и разброса его значений для интересующего нас заключительного события. При дальнейшей работе с сетью опросы экспертов можно систематически повторять. Изучая динамику изменения оценок вместе с информацией о действительном времени наступления тех или иных событий, можно предложить различные приемы внесения поправок в вес оценок экспертов.

Выбор того или иного из этих приемов зависит от степени правильности начальных оценок по сравнению с более поздними, от желания учитывать степень правильности не только конечного результата (оценки времени), но и путей его достижения (правильности выбора условий).

Работа с построенной сетью может предусматривать возможность уточнения тех или иных частных оценок для составляющих ее событий (например, путем привлечения новых экспертов или постановкой новых исследований). Для каждого события это уточнение будет требовать определенных затрат (вообще говоря, тем больших, чем выше слой, которому принадлежит данное событие). Необходимо поэтому разработать методику рационального выбора этих уточнений.

Предположим, что из каких-либо соображений, находящихся вне сферы наших рассмотрений, установлено, что наибольший интерес представляет уточнение оценки вероятности Pi(S) наступления заключительного события S до момента времени ti.

Для каждого события Si, входящего в построенную сеть, определим изменение оценки вероятности Pi(S) при максимальных изменениях компонент вектора вероятностей для события S, допускаемых имеющимися экспертными оценками.

Стоимость эксперимента по уточнению оценки вектора вероятностей для события S, отнесенную к величине указанного изменения (удельную стоимость), естественно выбрать в качестве критерия для выбора Si, оценка вектора вероятностей которого подлежит уточнению в первую очередь.

Метод эвристического прогнозирования. Основная задача, стоящая перед специалистами по анализу и проектированию больших систем, в общем случае заключается в нахождении оптимальных способов создания более эффективных систем — либо вновь проектируемых, либо модернизируемых. Сложность решения этой задачи состоит прежде всего в том, что здесь обычно нет возможности найти решение чисто математическими методами, поскольку, как правило, не удается точно определить величины (функционалы), подлежащие оптимизации (экстремализации) в математическом смысле. Это связано не только со сложностью описания функционирования больших систем, но и со спецификой целей, для достижения которых предназначена система.

Методом эвристического прогнозирования называется метод получения и специализированной обработки прогнозных оценок объекта путем систематизированного опроса высококвалифицированных специалистов (экспертов) в узкой области науки, техники или производства. Прогнозные экспертные оценки отражают индивидуальное суждение специалиста относительно перспектив развития его области и основаны на мобилизации профессионального опыта и интуиции.

Элементы этого метода — сбор и обработка суждений экспертов, высказанных на основе профессионального опыта и интуиции. Однако он отличается от описанных выше методов большей четкостью теоретических основ, способами формирования анкет и таблиц, порядком работы с экспертами и алгоритмом обработки полученной информации. Эвристическим данный метод назван в связи с однородностью форм мыслительной деятельности эксперта при решении научной проблемы и при оценке перспектив развития объекта прогнозирования, а также в связи с использованием экспертами специфических приемов, приводящих к правдоподобным умозаключениям.

Фактографические методы прогнозирования. Среди фактографических методов выделяют группы статистических (параметрических) и опережающих методов. Рассмотрим некоторые наиболее часто используемые в практике принятия решений методы.

Статистические (параметрические) методы прогнозирования основаны на построении и анализе динамических рядов характеристик (параметров) объектов прогнозирования. Существуют достаточно жесткие ограничения на применение статистических методов. Эти ограничения связаны со следующими обстоятельствами:

• статистические методы прогнозирования применяются, если величина времени (глубины) упреждения укладывается в рамки одного из циклов объекта прогнозирования. Глубину прогноза определяют как отношение абсолютного времени упреждения к величине соответствующего цикла объекта прогнозирования. При возникновении в рамках времени упреждения скачка в развитии объекта прогнозирования рекомендуется использовать интуитивные методы для определения силы скачка и времени, в течение которого он будет иметь место;

• каждый из статистических методов имеет довольно жесткие требования к качеству обрабатываемых данных (например, к их однородности) и гипотезам о характере поведения анализируемых величин (их распределений). На практике же прогнозист имеет дело с данными, качество которых либо вообще неизвестно, либо оставляет желать лучшего. Чаще всего неизвестен и тип распределения переменных;

• в условиях переходной экономики происходят кардинальные изменения в структурах (спроса, потребностей, цен, технологического базиса и т.д.), причем оценить, когда произошло и произошло ли вообще такое структурное изменение, довольно трудно. А, следовательно, довольно трудно понять, можно ли доверять результатам статистического прогнозирования.

Вообще в условиях переходной экономики статистические методы прогнозирования справедливо занимают гораздо более скромное место, чем в сформировавшейся экономике. В этой ситуации статистические методы могут применяться при прогнозировании:

• краткосрочном, когда вероятность структурных изменений достаточно низка;

• когда исходные статистические данные соответствуют требованиям, предъявляемым конкретным статистическим методом;

• с дополнительной верификацией результата другим методом.

Метод экстраполяции применяется, если время упреждения укладывается в рамки эволюционного цикла. Методы прогнозной экстраполяции оперируют с количественной информацией. Они хорошо разработаны. Чаще всего вычисления в соответствии с этими методами включены в резидентное программное обеспечение современных вычислительных средств.

Временной ряд при экстраполяции представляется в виде суммы детерминированной (неслучайной) составляющей, называемой трендом, и стохастической (случайной) составляющей. Тренд характеризует существующую динамику развития процесса в целом. Случайная составляющая отражает случайные колебания, или шумы, процесса.

Условно прогнозная экстраполяция может быть разделена на два этапа:

1) выбор оптимального вида функции, описывающей эмпирический ретроспективный ряд. Для этого ретроспективный ряд предварительно обрабатывается, производится преобразование исходных данных для облегчения выбора вида тренда. При этом используют сглаживание и выравнивание временного ряда. Кроме этого, в тех же целях могут определяться функции дифференциального роста, проводиться формальный, в частности логический, анализ процесса или объекта прогнозирования;

2) расчет коэффициентов выбранной экстраполяционной функции. Наиболее распространенные методы оценки коэффициентов — метод наименьших квадратов и его модификации, метод экспоненциального сглаживания и т.д.

Метод наименьших квадратов применим, если за время упреждения функции, структура объекта прогнозирования не изменяются, а могут изменяться только значения его параметров. Использование метода наименьших квадратов предполагает целый ряд предпосылок:

• случайные ошибки имеют нулевую среднюю (отсутствуют систематические ошибки), конечные дисперсию и ковариацию;

• каждое измерение случайной ошибки характеризуется нулевым средним, не зависящим от значений наблюдаемых переменных;

• дисперсии каждой случайной ошибки одинаковы, их величины независимы от значений наблюдаемых переменных (гомоскедастичность);

• отсутствует автокорреляция ошибок, т.е. значения ошибок различных наблюдений независимы друг от друга;

• нормальность, т.е. случайные ошибки имеют нормальное распределение;

• значения тренда (эндогенной, т.е. внутренней переменной) свободны от ошибок измерения и имеют конечные средние значения и дисперсии.

Невыполнение этих предпосылок может сделать применение этого метода некорректным или привести к чрезмерным ошибкам прогноза.

Сущность метода состоит в отыскании коэффициентов модели тренда, минимизирующих ее отклонение от точек исходного временного ряда.

Выбор модели в каждом конкретном случае осуществляется по целому ряду статистических критериев, например по дисперсии, корреляционному отношению и др.

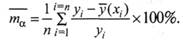

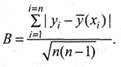

Важная характеристика прогноза с применением метода наименьших квадратов — оценка точности и достоверности полученного результата. Наиболее простые и применимые практически оценки точности — средняя относительная ошибка оценки, среднее линейное отклонение.

|

| Среднее линейное отклонение (В) может быть найдено по формуле |

|

Средняя относительная ошибка оценки та может быть найдена по формуле

Для оценки точности решения большинства практических задач прогнозирования этого оказывается достаточно. Это связано с относительно невысокой точностью и достоверностью исходных данных.

Метод интерполяции используется в случае, когда по известным начальным (х0,х1,х2) и конечным (хn-2, xn-1, xn) значениям искомой характеристики объекта определяют неизвестные промежуточные величины xi. Классический пример использования метода интерполяции — прогнозирование Д.И. Менделеевым появления новых химических элементов на основе известных с помощью установленной функции периодического распределения элементов.

Метод спектрального анализа позволяет прогнозировать процессы, динамика которых содержит колебательные или гармонические составляющие. К такого рода процессам относятся сезонные колебания спроса, макроэкономические процессы, энергопотребление и т.д. При описании такого процесса выделяют четыре компоненты прогнозной модели:

• x1(t) — вековой уровень, описывается гладкими апериодическими функциями;

• х2(t) — сезонные колебания с 12-месячным периодом;

• х3(t) — колебания с периодом, большим, чем двенадцать месяцев;

• q(t) — случайные колебания с широкими по диапазону периодами, но небольшой интенсивностью.

Модель имеет вид:

Для расчета первой компоненты модели можно использовать экспоненциальное сглаживание. Остальные компоненты описывают тригонометрическим полиномом

где δi — случайные колебания;

ωi — частота колебаний;

bi, ci — амплитуды колебаний.

Методическая основа метода — анализ периодограмм.

Методы факторного анализа при прогнозировании позволяют проводить максимально возможный учет переменных, характеризующих объект и взаимосвязи между ними. При этом прогнозист вынужден искать компромисс между числом переменных в описании, отражающем полноту прогноза, и его сложностью, трудоемкостью. Факторный анализ представляет собой раздел математической статистики и включает большое число методов (см. также в разделе, посвященном ситуационному анализу).

Прогнозирование методом аналогии. Прогнозирование по аналогии — это наиболее часто используемый тип прогнозирования. Многих практиков — предпринимателей и менеджеров — подкупает кажущаяся простота применения этого вида прогнозирования. Поэтому в организациях предпринимаются всевозможные поездки по изучению опыта, результатов и т.п. Но часто этих менеджеров ожидает весьма горькое разочарование. Причина в том, что прогнозирование по аналогии корректно только тогда, когда установлена, доказана аналогия между объектами управления, типами менеджмента, реакциями внешней и внутренней среды в случае, имевшем место ранее, и конкретном случае прогнозирования. Кроме того, этот метод нельзя использовать при прогнозировании явлений, не имеющих аналогов, т.е. принципиально новых объектов, процессов, ситуаций. Однако этот момент не всегда учитывается на практике.

Понятие аналогии связано с понятием адекватности в той мере, в которой один объект (объект прогнозирования) может рассматриваться как физическая полномасштабная модель другого объекта (аналога), а цели и задачи его прогнозирования и управления соответствуют таким же целям и задачам объекта-аналога. Таким образом, понятие аналогии более широкое и включает схожесть не только объектов прогнозирования, но и целей, а также последствий прогноза. Последние определяются не только характеристиками объекта прогнозирования, но и реакцией среды.

Следовательно, должны рассматриваться не менее четырех направлений аналогии:

1) объекта прогнозирования и объекта, выбранного в качестве аналога;

2) типов менеджмента и целей управления;

3) реакции системы (внутренней среды) на управляющие воздействия;

4) реакции внешней среды системы на изменение состояния объекта прогнозирования.

Аналогии реакции внешней и внутренней среды особенно важны в связи с тенденцией повышения роли человеческого фактора. Это обстоятельство может сыграть решающую роль в успехе или неудаче менеджмента.

Существуют различные методы, которые могут быть использованы для установления аналогии, среди них методы теории распознавания образов и методы логики предложений.

Методы теории распознавания образов могут быть использованы для установления аналогии. Существует несколько типов задач распознавания образов, важнейшие из которых:

• обучение распознаванию образов;

• задача сокращения (минимизации) описания;

• задача таксономии (самообучения).

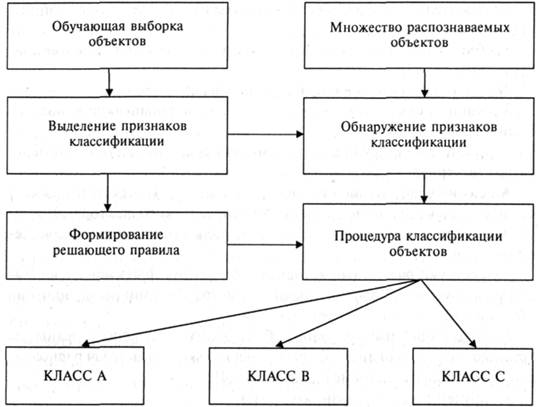

Для распознавания образов необходимо по некоторому набору признаков с помощью выбранного решающего правила определить, к какому классу относятся рассматриваемые объекты. Структурная схема решения задачи обучения распознаванию образов приведена на рис. 4. Процедура прогнозирования на основе распознавания образов состоит в том, что выбираются классы состояний исследуемых объектов, которые могут быть заданы как диапазонами изменения некоторых параметров, так и определенными качественными характеристиками. По совокупности признаков, определяющих состояние объектов, находится соответствие принадлежности каждого нового объекта или объекта в будущем времени к определенному классу. Это позволяет дать прогноз состояния объекта или указать диапазон изменения параметров, характеризующих его на прогнозируемый период.

Рис. 4. Структурная схема решения задачи распознавания образов

Методы логики предложений — наиболее простой и доступный практически метод качественного доказательства аналогии и идентификации состояний объекта прогнозирования. Логика дает схему и способы проведения правильных умозаключений. Формальная логика устанавливает общие методы и схемы правильных умозаключений. Практику может показаться излишним доказывать логические предложения (теоремы) по «выводу» одних (искомых) знаний из других (располагаемых). Однако если этого не сделать, то, во-первых, возможна ошибка, а во-вторых, останутся сомнения в правильности результатов, полученных без соблюдения формальных правил. Формальная логика устанавливает общие методы и схемы правильных умозаключений, поскольку схемы правильных умозаключений строятся с помощью логических символов, будучи сокращенными знаками, заменяют более длинные речевые обороты.

Группа опережающих методов (методов анализа публикаций), относящихся к фактографическим методам, включает в себя методы, основанные на использовании свойства научно-технической информации опережать реализацию научно-технических достижений в практической деятельности. К опережающим методам относятся метод анализа динамики публикаций и метод анализа динамики патентования.

Метод анализа динамики публикаций позволяет выявить направление развития науки и техники и организовать подбор перспективных материалов по интересующей тематике путем исследования закономерностей изменения количества и качества публикуемой информации.

Метод анализа динамики патентования основан на оценке изобретений и исследования динамики их патентования. По динамике интенсивности патентования можно оценивать и прогнозировать развитие того или иного направления.

Комбинированные методы прогнозирования. Стремление уменьшить погрешности прогнозирования, обеспечить решение проблем широкого профиля (от формализуемых до неформализуемых) привело к появлению комбинированных методов прогнозирования и созданию комплексных прогнозирующих систем.

Эта группа включает в себя методы со смешанной информационной основой, в которых в качестве первичной используется как фактографическая, так и экспертная информация.

Практическое использование такие комплексные системы прогнозирования находят на высших уровнях управления крупных организационно-производственных систем: страны, отрасли, региона, холдинга, финансово-промышленной группы, транснациональной компании и т.п. Исторически эти системы прогнозирования начали применяться в области военно-технического прогнозирования. В малом и среднем бизнесе из-за больших затрат времени и средств на их создание такие системы применяются редко.

Разработку комплексных систем прогнозирования ведут исходя из структуры прогнозируемого объекта или процесса.

При разработке и анализе комплексных систем прогнозирования к основным операциям следует отнести определение состава и процедур сингулярных (простых) методов прогнозирования, входящих в систему, а также логических правил их объединения в систему. Простые процедуры используют для прогнозирования подсистем и блоков, входящих в структуру прогнозируемого объекта или процесса.

Необходимо отметить, что известные образцы комплексных систем прогнозирования достаточно близки по методологии построения, так как разрабатывались для схожих объектов и со схожими целями.

К комбинированным методам прогнозирования можно отнести: метод прогнозного графа, метод ПАТТЕРН и др.

Метод прогнозного графа разработан группой специалистов института кибернетики в г. Киеве под руководством академика В.М. Глушкова. Комплексная система, построенная в соответствии с этим методом, реализует следующие процедуры:

• выбор объектов прогноза;

• исследование фона (внешней среды);

• классификация событий;

• формирование задачи и генеральной цели прогноза;

• анализ иерархии;

• формулирование событий;

• принятие внутренней и внешней структуры объекта прогноза;

• анкетирование экспертов;

• математическая обработка данных анкетного опроса;

• количественная оценка структуры;

• верификация полученных результатов.

Граф может быть построен с использованием методов эвристического прогнозирования, в частности метода Дельфи. При помощи повторных опросов близкие планы графов приводятся к совпадающим.

Метод ПАТТЕРН. Разработан в США как средство помощи руководству компаний в принятии решений по важнейшим вопросам определения перспектив военного производства. Используется для обоснования прогнозов и планов посредством научно-технической оценки количественных данных. Принципы, заложенные в эту систему, позволяют осуществить прогноз и провести анализ данных в любой области деятельности. Рассматриваемая система позволяет:

1) выбрать объект прогноза;

2) выявить внутренние закономерности его развития;

3) написать сценарий;

4) сформулировать задачи и генеральную цель прогноза;

5) провести анализ иерархии и декомпозицию целей;

6) принять внутреннюю и внешнюю структуры объекта прогнозирования;

7) провести анкетирование;

8) выполнить математическую обработку данных анкетного опроса;

9) количественно оценить структуры;

10) верифицировать результат;

11) разработать алгоритм распределения ресурсов;

12) провести распределение ресурсов;

13) оценить распределение ресурсов.

Сравнение методов прогнозного графа и метода ПАТТЕРН показывает, что основное преимущество последнего состоит в наличии механизма реализации прогноза. Впрочем, это может быть отнесено уже к методам стратегического планирования. По сути, метод ПАТТЕРН стал комбинацией методов прогнозирования и стратегического планирования.

Эффективность процесса прогнозирования. Качество получаемых прогнозов определяется степенью соблюдения основных принципов:

• системности, т.е. взаимоувязки и соподчиненности прогнозов объекта прогнозирования и прогнозного фона;

• согласованности (прогнозов нормативных и поисковых, различного периода упреждения и природы объектов);

• верификации (определения достоверности и обоснованности);

• непрерывности (корректировки по мере поступления новых данных об объекте).

Основная тенденция в развитии прогнозирования в настоящее время заключается в создании полностью интегрированных систем информации, содержащих службы прогнозирования. Однако даже такая всеобъемлющая система информации не может уменьшить роль человеческих суждений.

Таким образом, методы многокритериальной оценки альтернатив, методы экспертной оценки и методы прогнозирования могут быть использованы ЛПР для определения достоинств и недостатков, а также возможных последствий реализации каждой из имеющихся альтернатив для последующего выбора одной из них в качестве оптимального по выбранным критериям или наиболее рационального решения. Именно эффективность выполнения этого этапа определяет степень обоснованности принимаемого управленческого решения.

Методы, применяемые на этапе выбора, реализации решения

и оценки результата

После получения оценок каждой из альтернатив руководитель должен выбрать одну из альтернатив для последующей реализации. Этот этап может выполняться путем сравнения полученных оценок альтернатив с использованием или без использования вычислительной техники. Как правило, выбирается та альтернатива, которая имеет самые высокие оценки по установленным критериям.

После окончательного выбора альтернативы происходит принятие и утверждение управленческого решения путем соответствующей организационно-распорядительной деятельности (подготовки, подписания приказа, его доведения до исполнителей).

После доведения приказа до исполнителей осуществляется реализация решения, т.е. выполнение ответственными исполнителями всех указанных в приказе мероприятий. Все этапы выполнения решения контролируются руководством, а после реализации решения производится оценка результатов, анализ итогов проведенной работы и разработка рекомендаций для дальнейшей управленческой деятельности. На этапе оценки и анализа результатов могут применяться следующие методы анализа управленческих решений:

• метод функционально-стоимостного анализа;

• метод цепных подстановок;

• метод причинно-следственного анализа, и др.

Рассмотрим подробнее перечисленные методы.

Метод функционально-стоимостного анализа применяется не только в технической сфере, но и при решении управленческих задач по формированию организационных структур, организации работы персонала, повышению отдачи функционирования подразделений. Это универсальный метод выбора решений, позволяющий добиваться оптимизации затрат на исполнение функций объекта без ущерба их качеству, а также помогающий разработать рекомендации по дальнейшему совершенствованию объекта.

Основная суть метода сводится к представлению объекта в виде совокупности функций (функциональной модели) и решению вопроса о том, все ли функции действительно необходимы, какие из них можно совместить или убрать без ущерба для качества.

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 938; Нарушение авторских прав?; Мы поможем в написании вашей работы!