КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инвестиционного проекта 1 страница

|

|

|

|

РЕКОМЕНДАЦИИ ПО РАБОТЕ С ПРОГРАММОЙ РАСЧЕТА

Предлагаемая программа расчёта финансового блока инвестиционного бизнес – плана представляет собой книгу в Microsoft Excel, то есть файл, используемый для обработки и хранения данных. Книга состоит из отдельных листов (электронных таблиц). Листы книги соответствуют отдельным блокам модели инвестиционного бизнес – плана, представленной на рис. 1. Имена листов находятся на ярлычках, расположенных в нижней части окна книги (рис. 3 и др.). Название текущего листа книги всегда выделено жирным шрифтом, например, ПП на рис. 3.

Для перехода с одного листа на другой необходимо указать соответствующий ярлычок (поместить стрелку на ярлычок) и нажать левую кнопку мыши. Если ярлычок нужного листа не виден, то для его вывода следует использовать кнопки перемещения по ярлычкам, расположенные на уровне ярлычков слева.

Листы книги связаны между собой. Основные связи указаны на рис. 1. и состоят в том, что данные, внесённые или полученные расчётным путем на том или ином листе, используются для расчётов на других листах. Внешний вид таблиц на экране компьютера и их содержание представлены на рисунках. В таблицах приведены исходные данные и результаты вычислений для условного примера – инвестиционного проекта кожевенного предприятия. Ссылки на конкретные цифры и адреса ячеек позволят сделать изложение методики более доступным.

Программа построена таким образом, чтобы большая часть расчётов выполнялась в автоматическом режиме на основе информации, которая вводится вручную на ограниченное число листов.

Каждый лист состоит из ячеек, организованных в виде строк и столбцов. Для ввода данных на лист необходимо выделить ячейку, в которую будет вноситься информация: поставить на эту ячейку курсор и нажать левую кнопку мыши. Ячейка окажется в темной рамке, а в поле имени появится надпись, отражающая адрес ячейки, например, на рис. 3 это D 11. Далее следует на клавиатуре набрать необходимую информацию и нажать Enter.

|

|

|

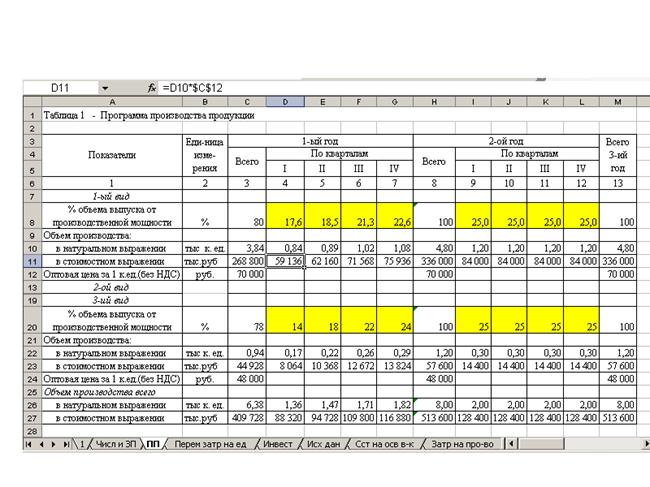

В ячейки D8 – G8 (а также D20 – G20) вводится процент освоения производственной мощности по кварталам первого года работы проектируемого предприятия. Необходимо иметь в виду, что процент освоения производственной мощности в одном квартале не может быть больше 25 и должен нарастать от квартала к кварталу. В нашем условном примере для первого вида продукции приняты следующие проценты освоения производственной мощности: в первом квартале 17,6 % (ячейка D8), во втором – 18,5 % (ячейка E8), в третьем – 21,3 % (ячейка F8), в четвёртом – 22,6 % (ячейки G8).

Рисунок 3. Содержание таблицы 1 «Программа производства продукции»

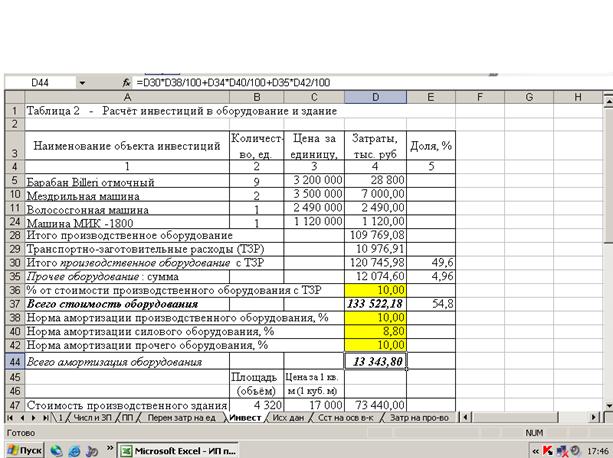

Исходные данные вносятся также в табл. 2 «Расчёт инвестиций в оборудование и здание» (рис. 4).

В ячейки столбца А с 5 по 27 необходимо внести наименование оборудования, которое применяется в проекте, и внести в соответствующие ячейки столбцов В и С количество единиц оборудования и цену за единицу соответственно. Если выделенных строк не хватит, необходимо над строкой 27 вставить пустые строки. Далее укрупнённо рассчитывается стоимость прочего оборудования. Вручную вносятся нормы амортизации (в ячейки D38, D40, D42) и автоматически рассчитывается величина амортизационных отчислений от стоимости оборудования и стоимости здания линейным методом.

Рисунок 4. Содержание таблицы 2 «Расчёт инвестиций в оборудование и здание»

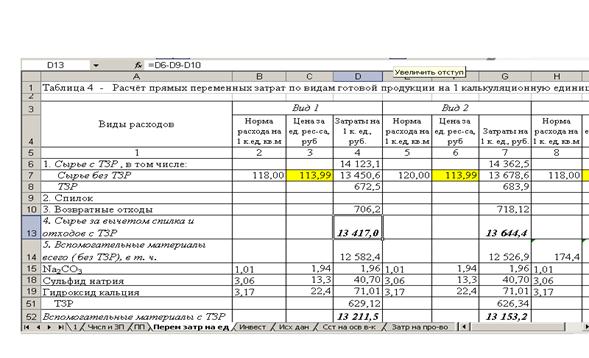

Необходимую для расчетов информацию следует также внести в табл. 4 (рис. 5).

Эта информация необходима для расчёта прямых (переменных) затрат на единицу продукции и норматива оборотных средств.

|

|

|

В ячейках А14 – А50 необходимо записать наименование материалов, которые используются в производстве проектируемой продукции. По каждой позиции материалов в соответствующие ячейки столбцов В и С необходимо внести норму расхода материала на 1 калькуляционную единицу каждого вида продукции и цену за единицу соответствующего материала. В ячейках столбцов D, I, автоматически выполняется расчёт стоимости материала на единицу каждого вида продукции, а в ячейках D14, G 14, – стоимости всех материалов, используемых для производства 1 калькуляционной единицы каждого вида продукции. Эта информация необходима для определения норматива оборотных средств. Расчет норматива выполняется автоматически на основе данных таблиц 1 и 6.

Рисунок 5. Содержание таблицы 4 «Расчёт прямых переменных затрат по видам готовой продукции на 1 калькуляционную единицу»

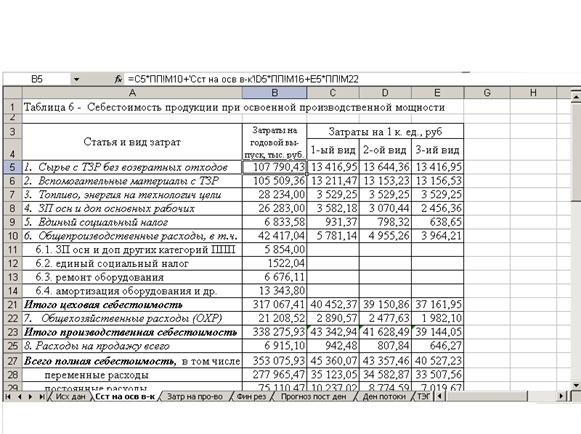

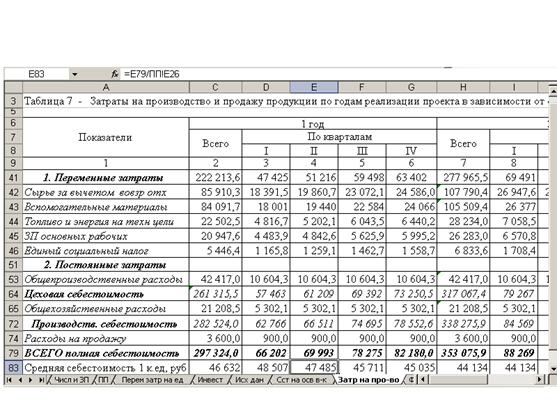

Информация, рассчитанная в табл. 5 и табл. 6 (рис. 6) по формулам, изложенным в данном методическом пособии, автоматически переносится в табл. 7 (рис. 7) и далее в табл. 8, 9, 10, 11.

Рисунок 6. Содержание таблицы 6 «Себестоимость продукции при

освоенной производственной мощности»

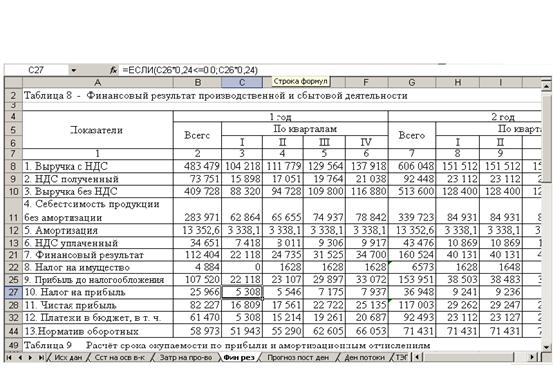

В табл. 8 (рис. 8) также автоматически в соответствии с изложенным порядком выполняется расчёт финансового результата предприятия (прибыли или убытка).

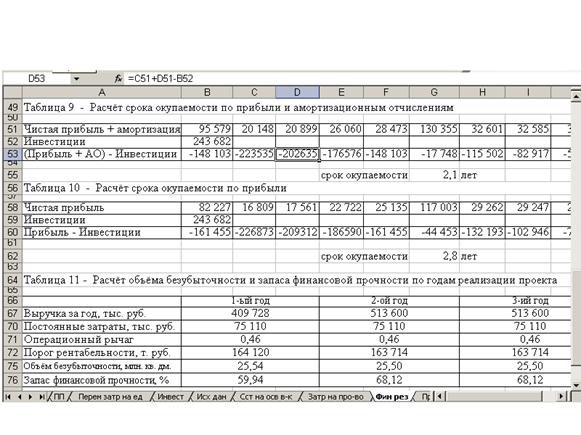

В табл. 9 (рис. 9) рассчитывается срок окупаемости проекта по чистой прибыли и амортизационным отчислениям. В таблице 10 (рис. 9) рассчитывается срок окупаемости инвестиций чистой прибылью, полученной от реализации проекта. В таблице 11 (рис. 9) рассчитывается объём безубыточности и запас финансовой прочности проекта.

Рисунок 7. Содержание таблицы 7 «Затраты на производство и продажу продукции по годам реализации проекта»

Рисунок 8. Содержание таблицы 8 «Затраты на производство и продажу продукции (на годовой объём)

Рисунок 9. Содержание таблицы 11 – «Расчёт срока окупаемости по прибыли и амортизации»

Содержание таблицы 12 - «Расчёт срока окупаемости по прибыли»

Содержание таблицы 13 – «Расчет объёма безубыточности и запаса финансовой прочности по годам реализации проекта»

Приток денежных средств на предприятие в рамках производственной деятельностиобеспечивается за счёт поступления выручки от продажи продукции (с НДС). Суммы поступлений прогнозируются студентом с учетом условий договоров, заключенных с потребителями.

|

|

|

В договорах могут быть предусмотрены различные условия расчётов за отгруженную продукцию:

ü предоплата (выручка поступает раньше, чем отгружается продукция);

ü оплата в момент отгрузки (выручка за произведённую и отгруженную продукцию поступает на предприятие в момент отгрузки, т.е. в том же квартале полной суммой);

ü отсрочка платежа (выручка поступает на расчётный счёт предприятия через определённый договором интервал времени, например, через 90 дней; в этом случае вся сумма выручки за произведённую в данном квартале продукцию поступит на расчётный счёт предприятия в следующем квартале);

ü рассрочка платежа (выручка за отгруженную в данном квартале продукцию поступает частями в этом и в следующем (или следующих) кварталах).

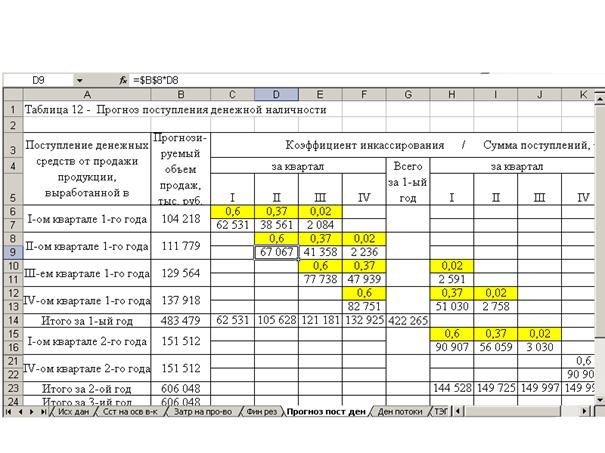

Выбранный вариант расчётов определяет величину коэффициента инкассирования, который выражает процент ожидаемых денежных поступлений от продаж в соответствующем интервале времени (квартале) от момента реализации.

Прогноз поступления денежных средств с использованием коэффициентов инкассирования составляется в табл. 12 (рис.10). Стоимость проданной в первом квартале первого года продукции должна быть распределена по кварталам в данной строке с учетом условий договоров по вопросам оплаты продукции покупателем. Эти условия зависят от сезонных колебаний, ценовой политики предприятия, общеэкономических показателей, уровня личных доходов и многих других факторов, которые находят отражение в коэффициентах инкассирования. На рис. 10 в нашем условном примере коэффициенты составляют:

ü в квартале, в котором выпущена продукция, – 60 % (цифра внесена в ячейку С6);

ü в квартале, следующим за тем, в котором выпущена продукция, - 37 % (цифра внесена в ячейку D6);

ü в третьем квартале поступает ещё 2 % от стоимости произведённой продукции (ячейка Е6).

Чтобы получить величину поступления выручки в данном квартале, прогнозируемый объём продаж необходимо умножить на коэффициент инкассирования. Полученные по каждому кварталу значения суммируются по строкам «Итого за 1-ый год», «Итого за 2-ой год» и т.д.

|

|

|

Рисунок 10. Содержание таблицы 12 «Прогноз поступления денежной наличности»

Прогнозируемый объём продаж (стоимость произведённой продукции в оптовых ценах) в I-ом квартале первого года в нашем условном примере отражён в ячейке В6:7 и составляет 104 218 тыс. руб. 60% от этой суммы (62 531 тыс. руб.) планируется получить в том же I-ом квартале первого года. Сумма автоматически рассчитывается и заносится в ячейку С7. 37 % суммы планируется получить во II - ом квартале первого года. Сумма 38 561 тыс. руб. автоматически рассчитывается и заносится в ячейку D7. Такие же расчёты выполняются по каждому кварталу расчётного периода. Ожидаемые суммы поступлений по кварталам складываются. Общая сумма поступлений за I-ый квартал 1 – го года находится в ячейке С14 и составляет 62 531 тыс. руб., за II – ой квартал 1 - го года находится в ячейке D14 и составляет 105 628 тыс. руб. и т.д.

Расчёт потока денежной наличности выполняется в табл. 13 (рис. 11, 12, 13).

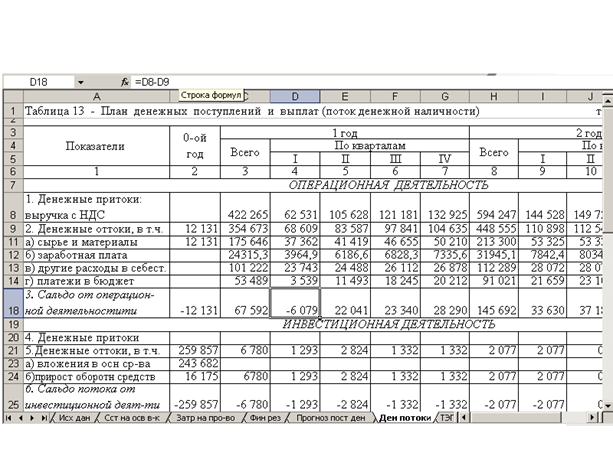

Рисунок 11. Содержание таблицы 13 «План денежных поступлений и выплат»

Затраты на сырье и вспомогательные материалы (строка 11 табл. 13, рис. 11) запас которых должен быть создан в предшествующем квартале для обеспечения бесперебойной работы предприятия в текущем квартале, могут оплачиваться заранее (см. ячейку В9 табл. 13: сумма 12 131 тыс. руб). Такие ресурсы как электроэнергия, вода и т.п. необходимо оплачивать в текущем квартале (см. ячейку D13 табл. 13, рис. 11). Заработная плата всех категорий работающих, единый социальный налог относятся к расходам, которые оплачиваются на месяц позже, чем включаются в себестоимость. Поэтому в ячейке С12 табл. 13 (рис. 11) указаны две трети квартальной суммы фонда заработной платы. Одна треть перейдёт на второй квартал. Кроме того, во втором квартале будет выплачено две трети начисленной на второй квартал суммы. Платежи в бюджет производятся аналогично

Рисунок 12. Содержание таблицы 13 «План денежных поступлений и выплат»

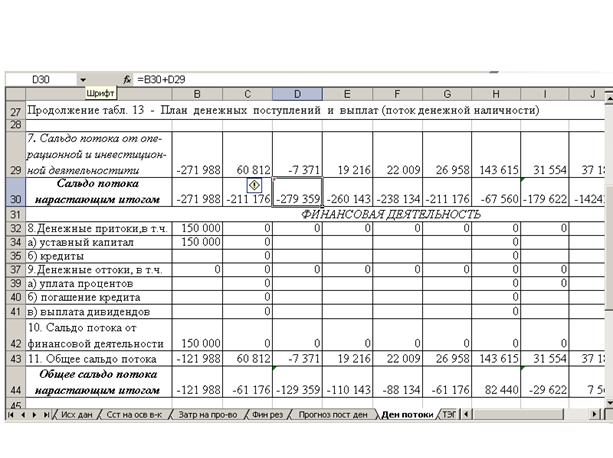

Расчёт сальдо (итога) от операционной (В8 минус В9 и т.д.) и сальдо от инвестиционной (В20 минус В21 и т.д.) деятельности выполняется автоматически по каждому кварталу и году. В нашем примере:

ü сальдо от операционной деятельности в 0 – ом году равно минус 12 131 тыс. руб. (содержимое ячейки В18);

ü сальдо от операционной деятельности в I –ом квартале 1 – го года равно минус 6 079 тыс. руб. (ячейка D18) и т. д.;

ü сальдо от инвестиционной деятельности в 0 – ом году составляет минус 259 857 тыс. руб. (ячейка В25);

ü сальдо от инвестиционной деятельности в I –ом квартале 1 – го года – минус 1 293 тыс. руб. (ячейка D25).

Суммарное сальдо от операционной и инвестиционной деятельности представляет собой сумму строк 18 и 25 по соответствующим столбцам и характеризует избыток или недостаток денежных средств для осуществления операционной и инвестиционной деятельности в каждом отдельном квартале или году. Например,

ü потребность в денежных средствах для операционной и инвестиционной деятельности в 0 – ом составила в нашем примере 271 988 тыс. руб. (ячейка В29);

ü потребность в I –ом квартале 1 – го года составила 7 371 тыс. руб. (ячейка D29);

ü а во II – ом квартале 1 – го года появился избыток (превышение притока над оттоком) денежных средств в сумме 19 216 тыс. руб. (ячейка Е29)

При оценке эффективности инвестиционного проекта определяется также накопленный денежный поток (сальдо нарастающим итогом). Он представляет собой сумму значений денежного потока за данный и все предшествующие шаги расчета.

Этот накопленный денежный поток от инвестиционной и операционной деятельности (строка 30 табл. 13, рис. 12) рассчитывается автоматически следующим образом:

ü сумма в ячейке В30, которая равна содержимому ячейки В29, складывается с суммой в ячейке D29, результат заносится в ячейку D30;

ü сумма в ячейке D30 складывается с суммой в ячейке Е29, результат заносится в ячейку Е30 и т.д.

Правильность расчёта проверяется следующим образом: в ячейках С30 и G30 должны содержаться равные суммы, в нашем примере - 211 176 тыс. руб.

Накопленный денежный поток от инвестиционной и операционной деятельности даёт информацию о финансовых ресурсах, необходимых для реализации проекта, то есть характеризует дефицит денежных средств. В таблице 13 на рис. 12, потребность в денежных средствах для реализации проекта составляет 279 359 тыс. руб. (см. ячейку D30). Это максимальная отрицательная величина в строке 30. Если будет найден источник финансирования этой суммы, то отрицательные значения полностью покроются денежными поступлениями (доходы будут полностью покрывать расходы). Поэтому после того, как определен дефицит денежных средств, решается вопрос об источниках финансирования проекта, формируется денежный поток от финансовой деятельности.

Планирование денежного потока от финансовой деятельности осуществляется в целях обеспечения источников финансирования для основной (операционной) и инвестиционной деятельности.

В методическом пособии в составе собственных источников инвестиций указан уставный (складочный) капитал (строка 34 табл. 13, рис. 12). При необходимости перечень собственных источников в табл. 13. может быть расширен. Студент должен определить размер уставного фонда, ориентируясь на выявленный дефицит денежных средств, требования к минимальному размеру уставного капитала для выбранной организационно – правовой формы проектируемого предприятия и возможности привлечения других источников финансирования. Принятую сумму уставного капитала необходимо ввести в ячейку В34 таблицы 13 (рис. 12). Так как 50 % уставного капитала должны быть внесены при регистрации предприятия, а остальные 50 % – в течение года после регистрации, поступление денежных средств в размере уставного капитала отражается полной суммой 0 – ом году.

При определении суммы уставного капитала можно руководствоваться следующим. В настоящее время коммерческие банки не только осуществляют финансирование текущей деятельности предприятий, но и инвестиционное (проектное) финансирование. Под инвестиционным финансированием понимается целевое кредитование заёмщика для реализации инвестиционного проекта, источником погашения по которому являются доходы финансируемого проекта. Одним из основных параметров проектов, принимаемых банками к финансированию, является доля инициатора проекта в обеспечении финансирования. Эта доля должна быть не ниже 30 % от требуемого объёма инвестиций.

В нашем примере при дефиците денежных средств в сумме 279 359 тыс. руб. (см. содержимое ячейки D30 табл. 13, рис. 12) уставный капитал принят в сумме 150 000 тыс. руб. (см. содержимое ячейки В34 табл. 13, рис. 12) и составляет 53,7 % от суммы дефицита, что соответствует указанным выше требованиям.

После внесения суммы уставного капитала в табл. 13, рис. 12 выполняется сравнение активов с собственными источниками их покрытия и делается вывод об обеспеченности собственными финансами. Результат сравнения отражается в строке 43 табл. 13, рис. 12. Это будет либо непокрытая потребность в денежных средствах (отрицательная величина), либо их избыток (положительная величина) по кварталам и годам расчётного периода. Выявленный дефицит денежных средств, необходимых для реализации проекта, должен быть покрыт заёмными средствами.

Увидеть его можно на промежуточном этапе расчета по строке 43 табл.13, рис. 12 (после определения величины уставного капитала). В нашем примере отрицательные величины имеются в ячейках В43 (-121 988 тыс. руб.) и D43 (-7 371 тыс. руб.).

Расчет нарастающего итога по строке 44 табл. 13, рис. 12 позволяет выявить суммарную потребность в заёмных денежных средствах для финансирования проекта (максимальное по абсолютной величине отрицательное значение).

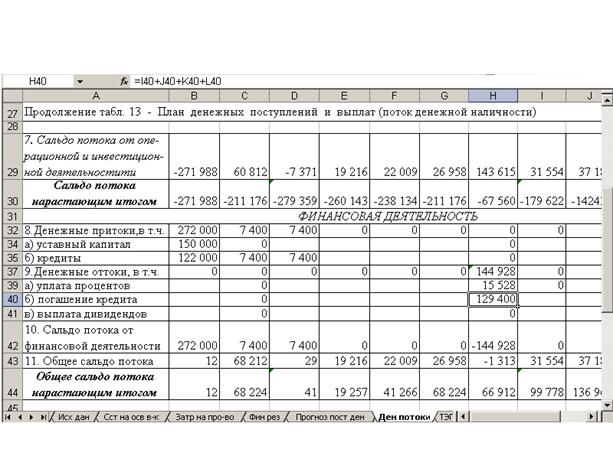

Исходя из характеристики кредитных инструментов, можно рекомендовать при разработке инвестиционного бизнес – плана использовать либо разовую ссуду, либо кредитную линию.

Разовую ссуду можно рекомендовать использовать, когда максимальный дефицит денежных средств приходится на 0 – ой год, т.е. максимальное отрицательное число по строке 30 табл. 13, рис. 12 находится в ячейке В30. В этом случае сумма кредита определяется как произведение абсолютной величины числа, содержащегося в ячейке В43 табл. 13, рис. 12 на поправочный коэффициент, обеспечивающий некоторый запас финансовой прочности. Поправочный коэффициент можно принять любым в интервале, например, от 1,02 до 1,10. Если коэффициент не использовать, то сумма кредита будет равна абсолютной величине содержимого ячейки В43, а общее сальдо потока в 0 – ом году (содержимое ячейки В43) после ввода суммы кредита в ячейку В35 табл. 13, рис. 12 окажется равным 0. Банки не принимают для рассмотрения такие бизнес – планы, так как любое изменение ситуации может ликвидировать это хрупкое равновесие. Сумма остатка должна быть хоть и незначительной, но положительной величиной. При использовании разовой ссуды общее сальдо денежного потока нарастающим итогом во всех последующих ячейках строки 44 табл. 13, рис. 12 будет положительным без принятия дополнительных мер. Отсутствие отрицательных величин в строке 44 означает, что финансовые источники для реализации инвестиционного проекта найдены, все потребности в финансах покрыты.

В том случае, когда максимальный дефицит денежных средств содержится в любой другой ячейке, а не в ячейке В30, можно рекомендовать другой финансовый инструмент – кредитнуюлинию. Кредит при её использовании привлекается только в те годы (0-ой или 3 –ий) иликварталы (первого и второго года), когда он необходим. Суммы кредита за первый и второй год определяются автоматически путём сложения поквартальных сумм. Необходимость привлечения и сумма кредита в том или ином квартале определяется по содержимому ячеек строки 43 табл. 13, рис. 12 в соответствующем столбце. Кредит необходим только тогда, когда содержимое соответствующей ячейки строки 43 является отрицательным числом. Сумма кредита, которую необходимо вводить в соответствующую ячейку строки 35, должна немного превышать абсолютную величину числа из ячейки в строке 43 табл. 13, рис.12 (коэффициент от 1,02 до 1,10). Таким образом, кредитная линия отличается от разового кредита тем, что кредит берётся не один раз, а столько, сколько отрицательных сальдо образуется в строке 43 табл. 13, рис. 12, т. е. так часто, как в нём появляется потребность.

При разработке стратегии финансирования необходимо придерживаться двух основных правил:

ü баланс наличности не должен принимать отрицательные значения ни на одном шаге проекта (после завершения составления плана денежных поступлений и выплат в строке 44 табл. 13 рис. 13 не должно быть сумм со знаком минус);

ü капитал должен привлекаться только в те периоды, когда это действительно необходимо, и в объёмах, обеспечивающих разумный страховой запас.

Например, по данным таблицы 13, рис. 12 в 0 - ом году вполне достаточным был бы кредит в 122 000 тыс. руб., а в первом квартале первого года 7 400 тыс. руб.

В табл. 13 на рис. 13 эти суммы кредита проставлены в ячейках В35 (122 000 тыс. руб.) и D35 (7 400 тыс. руб.). В данном случае выполняются все указанные выше правила.

Для завершения разработки денежного потока от финансовой деятельности в строках 39 и 40 табл. 13, рис. 13 необходимо проставить возврат заёмных средств и уплату процентов.

Существуют два метода погашения кредитов:

ü Первый метод. Весь основной долг по ссуде (без учета процентов) должен быть погашен на одну конечную дату путем единовременного взноса. Применяется к краткосрочным ссудам. Проценты по ссуде могут уплачиваться:

o единовременно по истечении срока займа;

o равномерными взносами на протяжении действия займа

ü Второй метод. Сумма ссуды списывается частями на протяжении действия кредитного соглашения. Платежи в погашение основной суммы долга осуществляются равными частями периодически (ежемесячно, ежеквартально, 1 раз в полгода и ежегодно). Применяется к средне- и долгосрочным ссудам.

Рисунок 13. Содержание таблицы 13 «План денежных поступлений и выплат»

ü Проценты по ссуде могут уплачиваться:

o единовременно по истечении срока займа;

o равномерными взносами на протяжении действия займа

Студент вправе выбрать любой из этих методов.

Наиболее простым будет возврат всей суммы долга и единовременная уплата причитающихся процентов на ту же дату. Чтобы реализовать этот вариант, нужно по кварталам (суммы по 1 – ому и 2 – ому годам во внимание не принимаются) строки 44 табл. 13, рис. 13 найти сумму, которая перекроет общую величину кредита и процентов.

После завершения работы с табл. 13 в строке 44 не должно быть отрицательных величин.

При принятии решений о долгосрочных вложениях денежных средств (об инвестициях) возникает потребность в прогнозировании их эффективности. Для этого выполняется долгосрочный анализ доходов и издержек. Расчёт показателей эффективности выполняется в табл. 17 (рис. 14).

Рисунок 14. Содержание таблицы 14 «Показатели экономической эффективности проекта»

Для оценки эффективности инвестиционных проектов, как правило, применяются стандартные методы расчета:

ü срока окупаемости - PB (payback period);

ü индекса рентабельности - PI (profitability index);

ü чистой приведенной (дисконтированной) стоимости - NPV (net present value);

ü внутренней нормы доходности - IRR (internal rate of return).

Названные показатели вычисляются на основе плана денежного потока инвестиционного проекта.

Эффективность инвестиционного проекта анализируется при помощи простых (статических) методов и методов дисконтирования.

Основными методами количественной оценки уровня надёжности (безрисковости) проекта является анализ чувствительности.

В инвестиционном проектировании огромную роль играет фактор неопределённости. В течение срока реализации проекта может произойти множество событий, в результате которых реальные финансовые потоки инвестиционного проекта, возможно, будут сильно отличаться от заложенных в расчётной модели финансовых потоков, а показатели окупаемости и прибыльности проекта, как следствие, не будут соответствовать запланированным.

Основным инвестиционным риском является экономический риск (риск рыночной конъюнктуры). Изменение ситуации на рынках инвестиционных ресурсов, капитала, труда, готовой продукции может привести к отклонениям от расчётных цен на закупаемое для монтажа оборудование, сырьё и материалы, ставок оплаты труда, цен реализации готовой продукции и др. В результате изменятся и стоимостные (финансовые) потоки по сравнению с их расчётными величинами.

Другим существенным видом риска является политический риск. В течение срока реализации проекта могут иметь место изменения хозяйственного законодательства, которые повлекут за собой удорожание капитальных и текущих затрат по проекту, снижение величины финансовых поступлений от реализации продукции. Так, могут измениться:

ü налоговый климат (повышение ставки налога на прибыль, введение налога с оборота, увеличение импортных и экспортных пошлин);

ü трудовое законодательство (увеличение минимального размера оплаты труда).

Наконец, нельзя сбрасывать со счетов технический риск. Стихийные бедствия, преждевременный моральный износ оборудования и другие причины долговременного характера могут привести к сокращению срока полезной службы инвестиций и повлиять на показатели эффективности проекта.

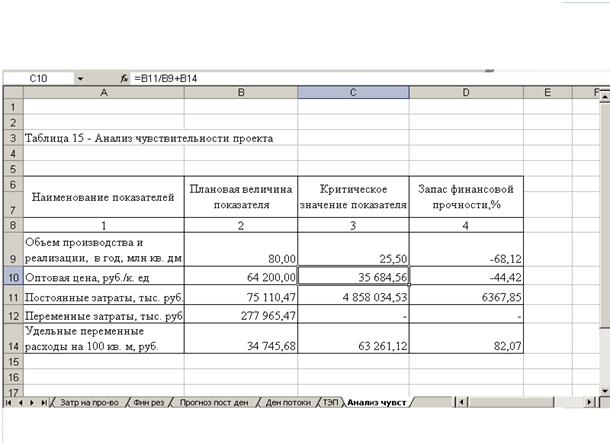

Анализ чувствительности определяет предельные величины неблагоприятных колебаний по отдельным статьям финансовых потоков, при которых инвестиционный проект остаётся безубыточным.

При классическом анализе чувствительности производится расчёт предельных отклонений при наступлении одного из факторов риска. При этом все остальные параметры модели финансовых потоков остаются неизменными.

Рисунок 15. Содержание таблицы 15 «Анализ чувствительности проекта»

Таким образом, анализ чувствительности является инструментом определения предельных колебаний финансовых потоков при наступлении отдельного фактора риска. Допустимые величины этих предельных отклонений указаны в столбце D табл.15 (см. рис.15).

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

1. Беренс В., Хавранек П. М. Руководство по оценке эффективности инвестиций: Пер. с англ. перераб. и дополн. изд. – М.: АОЗТ «Интерэксперт», «ИНФРА-М», 1995. – 528 с.

2. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. М., 1994. – 80 с.

3. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Приказ Минфина РФ от 30 марта 2001 г. № 26н.

4. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000). Приказ Минфина РФ от 16 октября 2000 г. № 91н.

5. Волков О. И., Скляренко В. К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2003. – 280 с.

6. Крылов Э. И., Журавкова И. В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учебное пособие. М.: Финансы и статистика, 2001.

7. Щукол Л. П. Амортизация имущества организаций. – М.: Герда, 2000.

8. Амортизация. Износ. Нормы амортизационных отчислений. – М.: Приор, 2000.

9. Вахрушина М. А. Бухгалтерский управленческий учет: Учебник для вузов. М.: Омега –Л, 2003. – 528 с.

10. Положения по бухгалтерскому учету. – 4-е изд., перераб. и доп. – М.: ТК Велби, 2003. – 176 с.

11. Мелкумов Я. С. Организация и финансирование инвестиций: Учебное пособие. – М.: ИНФРА-М, 2000. – 248 с.

12. Бухалков М. И. Внутрифирменное планирование: Учебник. – М.: Инфра-М, 1999. – 392 с.

13. Идрисов А. Б., Картышев С. В., Постников А. В. Стратегическое планирование и анализ эффективности инвестиций. Изд. 2-е, стереотипное. – М.: Информационно-издательский дом «Филинъ», 1998. – 272 с.

14. Милгром П., Робертс Дж. Экономика, организация и менеджмент: Пер. с англ.: В 2 т. / Под ред. И. И. Елисеевой, В. Л. Тамбовцева. – СПб.: Экономическая школа, 1999. – Т.1. 468 с.; Т.2. 422 с.

15. Радионов А. Р., Радионов Р. А. Управление сбытовыми запасами и оборотными средствами предприятия (практика нормирования): Учеб. пособие. – М.: Дело и сервис, 1999. 400 с.

16. Справочное пособие для расчетов экономической эффективности внедрения новой техники. – М.: ЦНИИ информации, 1984. – 308 с.

17. Экономическая энциклопедия / Науч.-ред. совет изд-ва «Экономика»; Ин-т экон. РАН; гл. ред. Л. И. Абалкин. – М.: Экономика, 1999. - 1055 с.

18. Самочкин В. Н. и др. Гибкое развитие предприятия: Эффективность и бюджетирование / В. Н. Самочкин, Ю. Б. Пронин, Е. Н. Логачева, В. И. Барахов и др. – М.: Дело, 2000. – 352 с.

19. Самочкин В. Н. Гибкое развитие предприятия. Анализ и планирование. – М.: Дело, 2000. – 376 с.

20. Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)

21. Бизнес – план инвестиционного проекта: Отечественный и зарубежный опыт. Современная практика и документация: Учеб. пособие. – 5-е изд., перераб. и доп. / Под ред. В. М. Попова. – М.: Финансы и статистика, 2003. – 432 с.

22. Попов В. М., Ляпунов С. И., Касаткин А. А. Бизнес – планирование: анализ ошибок, рисков и конфликтов. – 2-е изд. – М.: КНОРУС, 2004, 448 с.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 1089; Нарушение авторских прав?; Мы поможем в написании вашей работы!