КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговые системы и критерии их оценки. Виды налогов. Прогрессивное, пропорциональное и регрессивное налогообложение

|

|

|

|

Налоговая система, то есть вся совокупность налогов, взимаемых в экономике, как правило, достаточно сложна. Если попытаться ограничиться одним налогом, то могут возникнуть серьезные проблемы с соответствием такой налоговой системы тем критериям, по которым принято оценивать налоговые системы. Вообще говоря, единых и применимых во всех случаях критериев не существует. Если мы предположим, что известна функция общественного благосостояния, то налоговую систему следовало бы оценивать с точки зрения возможности при таком налогообложении и заданной системе общественных расходов, достичь максимума этой функции. Однако обычно делаются некоторые предположения о целях, которых желают достичь при разработке системы налогообложения и о правилах, позволяющих достичь этих целей.

Обычно задачей, которую стараются разрешить при разработке налоговой системы (и государственной политики в целом), является задача достижения справедливости (равенства).

Выделяют горизонтальную и вертикальную справедливость.

Горизонтальная справедливость достигается, когда лица, находящиеся в одинаковом положении, платят одинаковые по величине налоги.

Вертикальная справедливость предполагает уплату более высоких налогов лицами, имеющими более высокий уровень благосостояния (точнее, поскольку налоги взимаются за некоторый период, больший прирост благосостояния за указанный период).

Основной принцип, лежащий в основе оценки называется принципом платежеспособности или способности к уплате (ability to pay). Способность платить предполагает некоторое гипотетическое благосостояние, которого индивидуум мог бы достичь. Обычно в качестве оценки способности платить принимают доход. Это не вполне точная оценка, поскольку человек, больше ценящий досуг, может тратить меньше усилий на получение дохода и иметь при этом благосостояние достаточно высокое, но невысокий доход.

Тесно связан с ним принцип равной жертвы, или равных потерь, которые возникают при уплате налогов. При этом предполагается, что лица с более высоким богатством ценят единицу дополнительного дохода меньше, чем менее обеспеченные.

Применяется также принцип получаемых выгод, в соответствии с которым налог должен взиматься более высокий налог с тех лиц, которые получат большую выгоду от расходования государством полученных доходов.

Эти принципы в большей степени соответствуют перераспределительной функции государства. Хотя принцип способности платить может способствовать и выполнению стабилизационной функции.

Аллокационной функции государства отвечает принцип нейтральности, в соответствии с которым конкретные налоги и налоговая система в целом должны по возможности в наименьшей степени искажать решения налогоплательщиков.

Однако иногда введение искажающего налога приводит к коррекции провалов рынка, например, в случае налога Пигу.

Принцип организационной простоты позволяет снижать издержки администрирования и уплаты налогов. При прочих равных простота налоговой системы способствует достижению более высокого благосостояния граждан.

Гибкость налоговой системы позволяет ей адекватно реагировать на происходящие изменения.

Налоги классифицируются в зависимости от тех или иных их характеристик.

Принято подразделять налоги на следующие виды:

Прямые и косвенные, в зависимости от того, что является объектом налогообложения. В случае прямых налогов облагаются непосредственно физические и юридические лица, их доходы или имущество. Косвенными налогами облагаются ресурсы, деятельность, товары и услуги.

Целевые (маркированные) и нецелевые (немаркированные налоги). В случае целых налогов все поступления от них расходуются на финансирование заранее определенных общественных программ. Направление расходования нецелевых налогов определяется исходя из общей суммы полученных доходов.

Специфические и адвалорные. Обычно эта классификация применяется к косвенным налогам. Специфический налог (другое название потоварный) взимается в размере фиксированной суммы от каждой единицы товара, ресурса и т.д. Эта сумма выражена в денежных единицах и является ставкой специфического налога. Адвалорный налог (стоимостной) взимается в размере некоторой доли от базы налогообложения (денежной оценки объекта налогообложения). В случае адвалорного налога ставкой является доля в процентах.

Прогрессивные, пропорциональные и регрессивные налоги.

Экономическое и юридическое понятия прогрессивности различаются. В юридической практике налоги подразделяются в соответствии со ставкой налога. Если ставка налога фиксирована и не меняется в зависимости от базы налога, то налог является пропорциональным. Если прирост базы по мере ее увеличения облагается по все более высоким ставкам, то налог является прогрессивным. Если ставка, применяемая к приросту базы налогообложения, снижается по мере роста налоговой базы, то налог регрессивен.

Экономическое понятие прогрессивности относится обычно к налоговой системе в целом или к влиянию отдельного налога на посленалоговый доход налогоплательщика при заданном доналоговом доходе. Прогрессивность определяется исходя из поведения средней эффективной ставки налогообложения при изменении дохода налогоплательщика.

Средней эффективной ставкой налогообложения называется отношение суммы подлежащего уплате налога (налогов в целом, если речь идет о налоговой системе), к доходу налогоплательщика.

При анализе налогов часто при определении средней эффективной ставки рассматривают отношение налоговых обязательств к доходу от конкретного источника. Так, например, при определении эффективной ставки налогообложения доходов от труда относят сумму подоходного налога и всех налогов, взимаемых от заработной платы (в России в настоящее время это социальный налог), к сумме расходов на оплату труда, осуществленных предприятием.

Возможен также расчет эффективной ставки посредством отнесения налоговых обязательств к посленалоговому доходу. Обычно при осуществлении расчетов оговаривается, включает ли база сумму налога. Но иногда, когда такая информация не указывается, возникают серьезные расхождения в оценках эффективных налоговых ставок, полученных разными исследователями. Следует понимать, что при этом речь идет о разных эффективных налоговых ставках и их нельзя сравнивать непосредственно, требуется пересчет.

В случае прогрессивных налогов средняя эффективная ставка налогообложения возрастает с ростом дохода, при пропорциональных остается неизменной, при регрессивных снижается.

Определяют еще и предельную эффективную ставку. Она равна отношению прироста налоговых обязательств к приросту дохода.

При налогообложении доходов налог будет прогрессивным, если предельная ставка налога выше, чем средняя ставка (в этом случае средняя ставка возрастает).

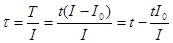

Например, подоходный налог с фиксированной юридически установленной ставкой (она равна предельной ставке) t и необлагаемой фиксированной величиной дохода I 0 является прогрессивным.

Сумма налоговых обязательств равна нулю, если доход меньше, чем I 0, а если доход больше, чем I 0, налоговые обязательства составят T = t (I-I 0). Средняя эффективная ставка равна

.

.

Нетрудно видеть, что средняя ставка растет с ростом дохода.

То есть не обязательно наличие многих различных предельных ставок для разных видов доходов, чтобы налог был прогрессивным.

TI 0 не зависит от дохода. Эту величину можно рассматривать как паушальную субсидию. Значит, прогрессивный налог можно задать как комбинацию пропорционального налога и паушального трансферта.

Другие примеры возможного задания прогрессивных и регрессивных налогов можно посмотреть в [1].

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 949; Нарушение авторских прав?; Мы поможем в написании вашей работы!