КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сфера действия налога и оптимальное налогообложение

|

|

|

|

Налогообложение предприятий. Налоги на факторы производства, объем выпуска и на доходы корпораций. Влияние налога на доход корпораций на издержки капитала. Структура финансирования капитала. Экономическая амортизация и разрешенный для налоговых целей вычет амортизации. Методы налоговой амортизации. Влияние порядка начисления амортизации для налоговых целей на решения об инвестициях в физический капитал

Налогообложение доходов от капитала. Влияние налога на доход и налога на богатство на принятие риска при портфельном выборе. Роль налоговой «возмещаемости» убытков. Сравнение инвестиционных льгот и «возмещаемости» убытков в отношении их влияния на принятие риска. Роль вычитаемости процента при налогообложении доходов от инвестиций. Анализ с точки зрения «возмещаемости» убытков и вычитаемости процента положений глав Налогового кодекса «Налог на доходы физических лиц[38]» и «Налог на прибыль организаций». Налоги на прирост стоимости капитала. Условия их влияния на принятие риска

Налогообложение доходов и потребления. Бюджетное ограничение в модели межвременного выбора. Условия эквивалентности налогообложения доходов и потребления. Модель жизненного цикла. Налогообложение доходов из всех источников – налог на «всеобъемлющий доход». Влияние налогообложения доходов на выбор между сбережением и потреблением. Роль несовершенства рынка капитала

Налог на доходы индивидуумов и его влияние на предложение труда. Сравнение паушального, пропорционального и прогрессивного налогов с точки зрения влияния на благосостояние налогоплательщика и налоговые доходы бюджета. Подоходный налог в России. Ставки налога. Социальный налог. Определение предельных и средних ставок налогообложения доходов от заработной платы в России. Гипотезы о возможном влиянии принятых в 2000 году глав Налогового кодекса, посвященных подоходному и социальному налогам, на предложение труда и доходы бюджета Влияние налогообложения доходов на выбор между сбережением и потреблением

Теоретические основания данного вопроса (и последующих в теме 5) с достаточной степенью подробности излагаются в доступном студентам учебнике Аткинсона, Стиглица «Лекции по экономической теории государственного сектора».

Поэтому в данном пособии ограничимся только информацией о системе налогообложения доходов от заработной платы, действующей в настоящее время в России.

Начиная с 2001 года подоходный налог в России взимается по плоской ставке в 13%. При этом в базу налогообложения не включается некоторая необлагаемая сумма. Однако она определяется не как фиксированная величина, одинаковая для всех, а зависит от дохода налогоплательщика и от времени получения дохода. Если в некотором месяце суммарный доход, полученный с начала года, не превысил 20 тысяч рублей, то налогоплательщик получает право на вычет из налоговой базы 400 рублей и еще по 300 рублей на содержание каждого ребенка. Такая норма, с одной стороны, несколько увеличивает прогрессивность налоговой системы, поскольку лица, доходы которых высоки, с большой вероятностью получат больше 20 тыс. рублей в январе и лишатся права на вычет, что согласуется с вертикальной справедливостью, но с другой стороны, если налогоплательщик получает доход неравномерно в течение года, то возможно нарушение горизонтальной справедливости (и, как следствие, вертикальной тоже). Представим себе, что два лица с одинаковыми доходами за год в целом получают их в разное время. У одного доходы растут от месяца к месяцу, а у другого снижаются. Если соответствующим образом подобрать динамику дохода, то первый получит право на вычеты в течение довольно большого срока, а второй может не получить их вообще. В итоге сумма налога, уплаченного вторым, может быть выше, на сумму, для него существенную, особенно если у него на иждивении есть дети.

Однако говорить о прогрессивности налогообложения труда на основании только анализа подоходного налога нельзя. Заработная плата облагается еще и социальным налогом, который юридически платят предприятия, но который перемещается на работников в той же степени, как если бы они сами были плательщиками этого налога. Социальный налог в России регрессивен. При заработной плате, не превышающей 100 тыс. рублей за год, ставка налога составляет 35,6%. Если заработная плата больше 100 тысяч рублей, но меньше трехсот тысяч, применяется предельная ставка 20%. Следующие 300 тысяч рублей облагаются по ставке 10%, а все суммы, превышающие 600 тыс. рублей, облагаются по предельной ставке 2%.

Доходы, полученные не от труда, облагаются по другим ставкам. Подоходный налог от выигрышей составляет 35%. По такой же ставке облагаются процентные доходы и страховые выплаты, но только в той части, в которой они превышают некоторые установленные размеры, то есть для обычных банковских вкладов обычных договоров страхования ставка нулевая. Дивиденды облагаются по ставке 6% (это доход, который уже прошел обложения налогом на прибыль).

Рассчитайте предельные и средние эффективные ставки налогообложения труда для российского налогоплательщика (предположите, что доход получен в течение года равномерно).

Какие гипотезы о воздействии такой системы на предложение труда можно высказать?

Как может повлиять данная система налогообложения на предложение сбережений?

Влияние налогообложения на сбережения вопрос важный, поскольку сбережения являются источником финансирования инвестиций. Какие аспекты налоговой системы и государственной политики в целом имеют отношение к этому вопросу[37]?

1. Сравнение налогов на доходы и потребление. Это не значит, что сравниваются налог на доходы физических лиц и косвенные налоги на товары; под налогом на доходы имеется в виду система налогообложения comprehensive income, то есть совокупного дохода индивидуума, полученного из разных источников, эти налоги могут взиматься на разных уровнях, в том числе на уровне юридических лиц. Налог на потребление также может иметь вид налога на результаты деятельности предприятий.[Неизвестн7]

2. Налогообложение наследства.

3. Налогообложение богатства.

4. Государственное социальное обеспечение.

5. Кредитно-денежная политика, поскольку она воздействует на ставку процента и может менять результат налогообложения.

Налогообложение доходов от заработной платы представляет собой достаточно простую систему налогов, с достаточно очевидными базой и моментом возникновения налоговых обязательств. Другими источниками получения доходов могут быть физические лица, передающие часть своего богатства индивидууму или домохозяйству и капитал, право на доходы от которого принадлежит налогоплательщику.

Налоги доходы из источников, отличных от заработной платы, включают себя:

- налоги на процентный доход;

- налоги на прирост стоимости капитальных активов;

- налоги на богатство;

- налоги на трансферт богатства;

- налоги на недвижимость (это разновидность налогов на богатство, но порядок налогообложения недвижимости может отличаться от порядка налогообложения других видов богатства);

- налоги на доходы (прибыли) корпораций.

Доход от всех источников теоретически определяется (определение Хэйга и Саймонса) как сумма рыночных стоимостей реализованных в потреблении прав собственности плюс изменение стоимости запаса прав собственности между началом и концом рассматриваемого периода.

Рассматриваются четыре эффекта, возникающие при налогообложении:

Эффект дохода, эффект замещения, финансовый эффект (изменения в составе портфеля активов в силу различия ставок налогообложения), эффект капитализации (проявляется в изменении рыночной цены актива, вместо изменения его доходности, при неэластичном предложении доходность сохраняется, но цена меняется, при других соотношениях спроса и предложения на услуги актива может быть частичной).

Налоги на доход[Неизвестн8] и потребление эквивалентны с точки зрения приведенной стоимости, если при этом облагается еще и наследство, в первом случае полученное, во втором - передаваемое. При этом ставки не равны - в первом случае база налогообложения включает налог, а во втором нет, поэтому эквивалентные ставки налога на доход и потребление соотносятся следующим образом:

.

.

Налог на потребление эквивалентен налогу с конечных продаж и НДС с вычитаемостью инвестиционных расходов.

На результат налогообложения дохода могут воздействовать следующие мотивы:

мотив жизненного цикла;

мотив предосторожности;

мотив наследства.

Рассмотрите простейшую модель жизненного цикла с налогообложением процентного дохода.

Как при гомотетичных предпочтениях на предложение сбережений при налогообложении влияет эластичность замещения функции межвременных предпочтений?

Гарантия пенсионного обеспечения во втором периоде влияет на вид бюджетного ограничения индивидуума. Рассмотрите в модели из [1], как это изменение (возникновение гарантированной пенсии) влияет на сбережения в предположении, что время выхода на пенсию не меняется.

Может ли налогообложение дестимулировать принятие риска (имеется в виду не склонность к риску, а величина вложений в рисковые активы) и предложение средств для его финансирования? Какими должны быть налоги, если мы не хотим получить такой результат?

Налогообложение может воздействовать на принятие риска[39] на уровне домашних хозяйств, и организаций, являющихся финансовыми посредниками, при принятии ими портфельных решений. От характера такого воздействия зависит предложение средств для инвестирования в проекты, связанные с риском. Налогообложение может также влиять и на решения о реальных инвестициях, предпринимаемых бизнесом и индивидуумами. С точки зрения экономического роста непосредственную важность имеют именно реальные решения, но влияние на финансовые рынки также, в конечном счете, проявляется в реальных инвестициях.

Мы сначала рассмотрим портфельный выбор, но многие результаты, относящиеся к портфельным решениям, могут быть распространены и на инвестиционную политику фирм в области реальных инвестиций.

Основной вопрос - влияние налогообложения на «принятие риска». Избежать сложностей и, в то же время сделать содержательные выводы, можно рассматривая случай, когда есть только два актива, безрисковый (с фиксированной доходностью) и рисковый актив. Предположим, что индивидуум максимизирует ожидаемую полезность итогового богатства.

Будем различать частное принятие риска, то есть принятие риска индивидуумами и фирмами, и общее принятие риска экономикой, которое назовем общественным риском. Может оказаться, что налогообложение вызовет уменьшение принятия риска индивидуумами, но принятие правительством большей степени риска в силу неопределенности налоговых поступлений, в результате чего общественный риск возрастет. Изменения частного и общественного риска могут быть направлены противоположным образом. Это можно проиллюстрировать на простом примере, который также послужит введением в модель портфеля с двумя активами. Предположим, что безрисковый актив приносит нулевую доходность и что доля a начального богатства A 0 индивидуума инвестируется в рисковый актив. Индивидуум максимизирует ожидаемую полезность итогового богатства, A, которая зависит от неопределенной доходности x на единицу инвестиций в рисковый актив. A в таком случае равно A 0(1+ ax). Обозначим выбранную величину a через a *. Предположим теперь, что правительство вводит пропорциональный налог по ставке ti так что доходность рискового актива становится равной x (1- ti), и что эта ставка применяется ко всем величинам, в том числе и тогда, когда индивидуум получает убыток (x <0). Если индивидуум может увеличить a до a */(1- ti), то он может гарантировать себе в точности тот же уровень итогового богатства при каждом возможном исходе (для x), который он получил бы в отсутствие налогообложения[40]. Этот пример выявляет дополнительное обстоятельство - что доходы правительства являются неопределенными. Это приводит к вопросу об основе для сравнения налогов. Может быть невозможным, например, гарантировать одинаковые поступления при любых возможных исходах. Одна очевидная возможность - сравнивать налоги с одинаковыми ожидаемыми поступлениями и это особенно привлекательно, когда индивидуальные риски распределены независимо. С другой стороны, если индивидуальные риски не независимы, правительство может иметь предпочтения относительно распределения рисков при различных исходах. Помимо прочего, это обстоятельство привлекает внимание к необходимости рассматривать вид рискового события, которое мы имеем в виду, - является ли этот риск риском конкуренции, неопределенностью, сопровождающей технологии, связан ли он с циклическими колебаниями и т.д., или на самом деле это «политический» риск, относящийся к будущим изменениям в налогообложении.

Модель портфеля

Рассмотрим[41] более общий случай, когда доходность r на доллар инвестиций в безрисковый актив может быть неотрицательной. При такой постановке вопроса портфельное решение в присутствии налогообложения зависит от функции полезности. Допустим, что ни x, ни r не зависит от инвестируемой суммы. Индивидуум максимизирует ожидаемую полезность от богатства в конце периода, богатство зависит от приобретения активов разного вида в начальном периоде. Функция полезности строго вогнута, что означает несклонность индивидуума к риску, то есть он предпочитает безрисковое богатство A случайно распределенному со средним, равным A. E - скорее, математическое ожидание. Индивидуум выбирает такую долю a инвестиций в рисковый актив, которая максимизирует

,

,

где  и через

и через  обозначено распределение x при x > -1.

обозначено распределение x при x > -1.

Условия первого порядка зависят от ограничений, накладываемых на a. Предположим, что можно как занимать, так и давать взаймы с гарантированной нормой доходности, но a не может быть меньше нуля. Иначе говоря, индивидуум не может выпускать рисковые ценные бумаги или не допускаются продажи с коротких позиций. Условие первого порядка для максимизации ожидаемой полезности тогда имеют вид:

или

.

.

Предпосылки, что индивидуум не склонен к риску ( ), достаточно, чтобы гарантировать, что условие второго порядка выполняется. Так как

), достаточно, чтобы гарантировать, что условие второго порядка выполняется. Так как  не зависит от x при a =0, мы можем видеть из условия первого порядка, что угловое решение (a =0) возникает только тогда, когда ожидаемая доходность рискового актива (

не зависит от x при a =0, мы можем видеть из условия первого порядка, что угловое решение (a =0) возникает только тогда, когда ожидаемая доходность рискового актива ( ) ниже доходности безрискового актива. Далее рассмотрим внутренне решение, которое возникает, когда

) ниже доходности безрискового актива. Далее рассмотрим внутренне решение, которое возникает, когда  и степень несклонности к риску конечна.

и степень несклонности к риску конечна.

Для иллюстрации можно рассмотреть квадратичную функцию полезности

,

,

где  и

и  . Эту функцию рассматривали Тобин в 1958 году; Марковиц в 1959 году и Хикс в 1962 году. Условие первого порядка для внутреннего решения:

. Эту функцию рассматривали Тобин в 1958 году; Марковиц в 1959 году и Хикс в 1962 году. Условие первого порядка для внутреннего решения:

или

или

Отсюда видно, что спрос на рисковый актив (aA 0) является линейной функцией по богатству (A 0), причем убывающей при . Однако в данном примере рисковый актив является инфериорным благом, что маловероятно в реальности, это результат использования квадратичной функции полезности, как показано Эрроу в 1965 году.

Функции полезности могут быть более правдоподобными, но те из них, для которых спрос также является линейной функцией, выглядят следующим образом.

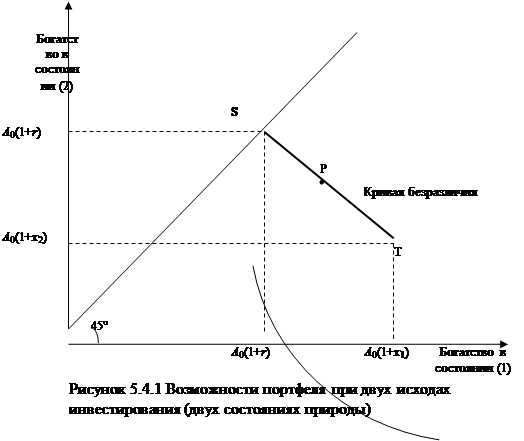

Для получения наглядной интерпретации модели рассмотрим случай с двумя состояниями природы:

Состояние (1). Доходность рискового актива, чем безрискового: (x 1> r).

Состояние (2). Доходность безрискового актива, чем рискового: (x 2< r).

Геометрическое место возможностей индивидуума изображено на рис. 5.4.1, где его богатство в состоянии (1) измеряется по горизонтальной оси, а его богатство в состоянии (2) по вертикальной оси. Если все его богатство используется для покупки безрискового актива, он находится в точке S на линии 45°, то есть он получит один и тот же доход в любом состоянии мира. Если все богатство инвестировано в рисковый актив, он находится в точке T, представляющей богатство A 0(1+ x 1) в состоянии (1) и A 0(1+ x 2) в состоянии (2). Смешивая портфель, он может достичь любой точки на отрезке ST (то есть 0£ а £1) или на его продолжении за точку Т (а >1), где он берет взаймы. Его ожидаемая полезность равна

,

,

где pi есть вероятность состояния (i) (p 1+ p 2=1). Итоговая кривая безразличия (то есть при условии постоянной ожидаемой полезности, E (U)=constant) изображена на рисунке 5.4.1. В изображенном случае портфельный выбор есть P, а а равно отношению расстояния SP к ST.

Рассмотрим реакцию портфеля на рост уровня богатства. Рост богатства перемещает бюджетное ограничение параллельно самому себе (см. рис. 5.4.2а), и новая точка, соответствующая заданному уровню а, определяется перемещением вдоль луча, выходящего из начала координат. Таким образом, новая точка Т¢, в которой а =1, лежит на луче, проходящем через Т.

Геометрическое место точек, выбираемых при изменяющемся богатстве, называется здесь кривая богатство-портфель по аналогии с кривой доход-потребление.

Если это луч, проходящий через начало координат как на рисунке 5.4.2а, то это значит, что по мере того, как богатство растет, доля всех активов, размещаемая в рисковый актив, остается неизменной. Если кривая богатство-портфель наклонена вниз, доля, размещаемая в рисковые активы, растет с ростом богатства (как на рис 5.4.2b). Если весь прирост богатства направляется в безрисковый актив, наблюдается равное приращение конечного богатства в обоих состояниях природы.

На диаграмме в этом случае кривая богатство портфель имеет наклон 45° (рис. 5.4.2d). Таким образом, наклон кривой богатство-портфель меньше 45°, если эластичность спроса на рисковый актив по богатству больше нуля.

Даже в отсутствие инфляции не всегда очевидно, что должно рассматриваться в качестве безрискового актива. Покупка дома может быть рискованной для того, кто не планирует использовать его в качестве собственного жилья, если цены на дома варьируются относительно цен тех товаров, которые он покупает. Для индивидуума, который планирует потребить свое богатство в следующем за текущим периоде, облигации на один период являются безрисковыми, а двухпериодные рисковыми. Для индивидуума, планирующего потребить свое богатство через два периода, инвестирование в однопериодные облигации с последующим реинвестированием есть рисковая инвестиционная стратегия; покупка двухпериодных облигаций является безрисковой. Является ли конкретный актив рисковым или нет, зависит не только от потребительских планов индивидуума, но также от того, какие еще активы для него доступны. Например, если индивидуум имеет большой портфель акций, и если долгосрочные облигации отрицательно коррелируют с акциями, то облигации обеспечивают своего рода страхование; он может желать владеть долгосрочными облигациями даже в том случае, когда их ожидаемая доходность ниже, чем безрисковая ставка процента. Таким образом, применение модели требует немалой осторожности.

Налогообложение влияет как на доходность различных активов, так и на степень риска. Очевидно, что последнее очень важно. Если убытки полностью вычитаемы и налоги пропорциональны, правительство фактически выступает в роли неголосующего акционера предприятия.

Рассмотрим пропорциональные налоги на богатство (со ставкой tw) и доход (со ставкой ti) с поступлениями, направляемыми на финансирование государственных расходов, которые входят в U аддитивно сепарабельным образом. Итоговое богатство зависит от предположений относительно (1) степени, в которой убытки могут вычитаться из базы налогообложения и (2) вычитаемости для целей налогообложения процента, уплачиваемого за использование заемных средств (когда а >1). Первоначально предположим, что имеется полная вычитаемость убытков и процента. Выражение для итогового богатства примет вид:

,

,

а условие первого порядка для внутреннего решения задачи максимизации ожидаемой полезности:

.

.

так как выражение  может быть сокращено, вид условия тот же, что и в (5.4.2а) и это применимо и к (5.4.2b). С другой стороны, отсюда не следует, что налогообложение не влияет на а, так как аргументом

может быть сокращено, вид условия тот же, что и в (5.4.2а) и это применимо и к (5.4.2b). С другой стороны, отсюда не следует, что налогообложение не влияет на а, так как аргументом  является итоговое богатство, которое зависит и от

является итоговое богатство, которое зависит и от  ,и от

,и от  .

.

В частности, можно сразу видеть, что  действует в точности как уменьшение первоначального богатства. Это эквивалентно сдвигу бюджетного ограничения внутрь. Таким образом, пропорциональный налог на богатство увеличивает, оставляет неизменной или уменьшает долю портфеля, размещенную в рисковый актив, если эластичность спроса на рисковый актив по богатству меньше, равна или больше единицы.

действует в точности как уменьшение первоначального богатства. Это эквивалентно сдвигу бюджетного ограничения внутрь. Таким образом, пропорциональный налог на богатство увеличивает, оставляет неизменной или уменьшает долю портфеля, размещенную в рисковый актив, если эластичность спроса на рисковый актив по богатству меньше, равна или больше единицы.

Чтобы рассмотреть влияние налога на доход, сначала рассмотрим простой случай, когда доходность безрискового актива равна нулю (r =0). Тогда если а* является решением при ti =0, то а = а* /(1- ti) удовлетворяет условию первого порядка. Возможности инвестирования, доступные индивидууму и ожидаемая полезность не меняются. Иллюстрация приведена на рисунке 5.4.3.

Если индивидуум владеет только безрисковым активом (а =0), то он находится в той же точке S, как и до введения налога. Геометрическое место возможностей, следовательно, начинается от S. Доллар, инвестированный в рисковый актив вместо безрискового, приносит дополнительные (x 1)(1- ti) в хорошем состоянии и дополнительные (x 2)(1- ti) в плохом, так что наклон геометрического места точек (отношение доходностей) не меняется, но точка, соответствующая заданному уровню а, располагается ближе к S. Таким образом, точка a =1 сдвигается от Т к Т ¢. Так как выбор остается по-прежнему P, доля, инвестированная в рисковый актив, растет в 1/(1- ti) раз в сравнении с предыдущим значением (ST ¢ составляет(1- ti) длины ST). Общественное (социальное) принятие риска, следовательно, возрастает в результате налогообложения; с другой стороны, если мы принимаем а (1- ti) как характеристику частного принятия риска, он не меняется.

Как обстоит дело с вычитаемостью убытков в России?

На практике формами обеспечения вычитаемости, убытков являются суммирование для целей налогообложения доходов из разных источников и перенос убытков на будущее (в некоторых странах применяются индексация при переносу убытков вперед и перенос убытков назад, то есть компенсация при условии достаточного размера прибыли в предшествующие периоды). В России же ограничения на перенос убытков наличествовали до реформы налогообложения прибыли 2001 года, сохраняются они и сейчас. С одной стороны, в Налоговом кодексе увеличен с 5 до 10 лет срок, в течение которого такой перенос возможен, и частично сняты существовавшие в законе «О налоге на прибыль предприятий и организаций» ограничения (то есть право переносить убыток только равными долями). Кроме того, устранена трактовка переноса убытков как налоговой льготы. Однако действовавшее ранее ограничение по принятию убытков прошлых лет в совокупности с рядом иных льгот в пределах 50% налогооблагаемой прибыли заменено ограничением возможности вычета прошлых убытков суммой, не превышающей 30% налоговой базы. Рассмотрите возможное влияние такого порядка на инвестиционную и инновационную активность предпринимателей.

Фирмы облагаются разными видами налогов.

Классифицировать их можно следующим образом.[42]

1. Налоги на факторы производства. В их числе самыми распространенными являются налоги на выплачиваемую работникам заработную плату. Часто такими налогами являются взносы на государственное социальное страхование. В России наряду с социальными платежами (взносы в пенсионный фонд, фонд социального страхования, фонд занятости населения и взносы в фонды медицинского страхования), составлявшие в разные годы от 38 до 40,5%, применялся целевой транспортный налог в размере 1% от фонда оплаты труда. В настоящее время от заработной платы взимается единый социальный налог, заменивший собой взносы в социальные фонды. Его ставки приводятся в разделе 5.2. является налогом на фонд оплаты труда; аналогичные налоги применяются во многих других странах. Бывает и так, что государство предоставляет субсидии на выплату заработной платы. Их можно рассматривать, как отрицательный налог.

Налог на прибыль корпораций часто рассматривается как налог на доход от капитала в корпоративном секторе[43]. Если предприятие функционирует в конкурентной отрасли и экономическая прибыль отсутствует, и если предположить, что не вычитается процент по заемным средствам, то налог на прибыль окажется налогом на доходы от капитала. Но обычно процент разрешен к вычету, значит налог, по крайней мере для доходов, полученных от инвестиций, профинансированных из заемных средств, близок к налогу на экономическую прибыль, а не на отдачу от капитала. Для использования капитала также иногда предоставляются субсидии. Часто предоставляются льготы по налогу на прибыль. Их можно рассматривать, как субсидии, предоставляемые наряду с налогообложением.

Налоги на факторы могут быть общими или взиматься при использовании некоторых факторов или осуществлении определенными видами деятельности. Налогообложение может зависеть также от формы выплаты факторного дохода. Процент по облигациям, например, как уже указывалось, вычитается из базы налога, и, значит, на уровне корпораций доходы, выплаченные в виде процента, не облагаются. Особый порядок часто применяется к доходам в виде прироста капитальной стоимости актива. При этом налог на доходы от капитала может существенно различаться для разных отраслей. Для предприятий, не принадлежащих к корпоративному сектору, налог на прибыль обычно не применяется, поэтому там налогообложение доходов от капитала иное.

2. Налоги на совокупный объем выпуска или совокупные затраты. Налог на добавленную стоимость(НДС) относится к этому типу налогов, но им облагается совокупный выпуск в экономике в целом, а на уровне предприятия облагается добавленная стоимость фирмы. Существуют разные виды НДС. Он может определяться на базе доходов, то есть как заработная плата плюс доход от капитала (фактически прибыль, но при определении которой вычитается амортизация и не вычитается процент). НДС на базе производства представляет собой налог на разность между стоимостью реализованной продукции и приобретенных товаров, но без вычета стоимости капитальных благ и амортизации. НДС на базе потребления тоже представляет собой налог на разность между стоимостью реализованной продукции и приобретенных товаров, но расходы на основные средства вычитаются. На практике могут применяться и другие варианты. В России применяется последний вариант налога. При этом юридически плательщиком налога является покупатель, а продавец является налоговым агентом: при продаже товара он должен получить с покупателя причитающуюся сумму НДС, а затем перечислить ее в бюджет, но при этом приняв к зачету те суммы НДС, которые он сам заплатил своим поставщикам.

Налоги с оборота взимаются от стоимости валовой выручки фирмы. Налоги с валового оборота могут создавать стимулы для вертикальной интеграции, поскольку при их уплате возникает эффект каскада, то есть на каждом этапе производства, если эти этапы осуществляются разными фирмами, налог взимается повторно, причем еще и с суммы ранее уплаченного налога.

Воздействие налога на прибыль на инвестиционные решения.

воздействие налогов на инвестиционное поведение фирм обычно рассматривается в рамках неоклассической модели конкурентной фирмы.

Фирма максимизирует стоимость фирмы, равную приведенному значению потока наличности за вычетом долга, то есть приведенное значение ожидаемой прибыли. Поэтому фирма выбирает желаемый запас капитала с учетом своих ожиданий относительно будущих значений экономических переменных (например, цены ресурсов и готовой продукции) и налогового режима (ставки налогов, нормы амортизации и т.д.). Фирма инвестирует в капитал, пока стоимость предельного продукта (за вычетом издержек приспособления) не будет равна издержкам использования капитала.

Экономическая амортизация по определению равна уменьшению стоимости активов за рассматриваемый период. Это эквивалентно определению фактической экономической амортизации Самуэльсон, которая представляет собой затраты, необходимые для возмещения части физически изношенных основных фондов.

Рассмотрим пример, приведенный Аткинсоном и Стиглицем[44] для иллюстрации воздействия налогообложения на инвестиционные решения, при условии, когда начисленная амортизация совпадает с экономической.

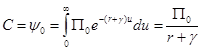

Предположим, что использование актива порождает в момент времени u доход Пu, ставка налога на прибыль корпорации равна t, а ставка процента с точки зрения фирмы r(1-t) при рыночной ставке процента и разрешенном вычете уплаченных процентов. С учетом амортизационных отчислений du, стоимость актива в момент и* равна:

Дифференцируя по и*, получим

Это и есть изменение в стоимости актива, и фактический экономический износ по определению равен (-  ). Если разрешенная налоговая амортизация равна экономической, то подставив du= - и выразив через du, получим:

). Если разрешенная налоговая амортизация равна экономической, то подставив du= - и выразив через du, получим:

du=Пu- ry

или, для изменения в стоимости фирмы:

.

.

Последнее дифференциальное уравнение не изменяется под воздействием налога. То есть не изменяется траектория стоимости фирмы, а, следовательно, и инвестиций, при условии, что разрешенные вычеты амортизации совпадают с экономической амортизацией в каждый момент времени. То есть налог на прибыль нейтрален в отношении инвестиционных решений при условии, что база налога определяется с учетом экономических издержек использования капитала.

На практике точная оценка экономической амортизации привела бы к усложнению бухгалтерского учета и запретительно высоким издержкам контроля за правильностью определения налоговой базы. Подробнее методы начисления амортизации рассматриваются ниже, здесь мы приведем краткое описание наиболее распространенных методов (обычно используются эти методы или их комбинации).

Линейная амортизация характеризуется разрешением включать в издержки производства равные доли от стоимости актива в течение всего заранее установленного срока его службы.

Метод уменьшающегося остатка предполагает отнесение на затраты в каждом периоде фиксированной доли от остаточной стоимости актива на начало текущего периода.

Немедленное списание всей стоимости актива (возможно немедленное списание части стоимости актива и применение иного метода для остатка).

Рассмотрим, используя пример Аткинсона и стиглица, случай линейной амортизации. Пусть актив стоимостью С, фактическая экономическая амортизация которого равна g, производит поток доходов Пu=П0 е-gt. Предположим, что проект находится на грани реализации в отсутствие налогообложения, т.е.

Введение налога со ставкой t (ставка дисконтирования r(1-t)) и разрешенной амортизацией, равной фактическому экономическому износу, оставляет величину стоимости без изменения.

если актив разрешено списывать равномерно в течение Г лет,

где  означает величину амортизационных отчислений на единицу стоимости актива.

означает величину амортизационных отчислений на единицу стоимости актива.

Преобразовав выражение, получим

Следовательно, величина чистой текущей стоимости потока доходов при линейной амортизации, возрастает или убывает в сравнении с безналоговой (или при экономической амортизации) ситуацией в зависимости от того, какое выражение больше

или  .

.

при некотором критическом значении Гq эти выражения равны и инвестиционные решения не искажаются, в случае более короткого срока списания фирма получает льготу, при более длительном несет большее бремя налогов.

Рассмотрим стоимость фирмы при налоговой амортизации методом уменьшающегося остатка. Предположим, что в момент времени и существуют амортизационные списания dC-du. Это приводит к следующему выражению:

при s=g, то есть при равенстве фактической экономической амортизации и налоговой выражение в фигурных скобках равно нулю, и этот случай соответствует фактическому экономическому износу при сделанных предположениях. Это выражение положительно, если s>g, отрицательно при s<g. То есть завышенная в сравнении с экономической норма амортизации стимулирует предприятия, а заниженная приводит к снижению инвестиционной активности.

Но на инвестиционные решения может влиять не только способ определения амортизации. Даже если бы удалось добиться совпадения налоговой и экономической амортизации, нейтральность налога в отношении инвестиций могла бы не обеспечиваться. Фирмы имеют разные возможности доступа к финансовым рынкам, и издержки финансирования инвестиций могут существенно различаться в зависимости от того, использование какого способа финансирования преобладает.

Экономические издержки использования капитала складываются из экономической амортизации, риска и издержек финансирования, корректированным на налоги.

В предыдущих примерах предполагалось, что издержки финансирования равны ставке процента и процент вычитается, а также не учитывался риск.

Рассмотрим пример, приводимый в обзоре Минца[45], который показывает, как могут влиять налоги на решения фирмы, если учтены издержки финансирования капитала.

Пусть r ‑ номинальная отдача на инвестиции владельцев акций (до уплаты персональных налогов), а p ‑ уровень инфляции, тогда реальные издержки финансирования путем увеличения акционерного капитала фирмы r ‑ p (при относительно низких значениях инфляции).

Пусть i ‑ номинальная ставка процента по облигациям, t – ставка налога на корпорации. Если уплаченные проценты вычитаются из налогооблагаемого дохода, то реальные издержки долгового финансирования составят i× (l - t) - p.

Если доля инвестиций, которые финансируются за счет задолженности b, (следовательно 1—b доля, финансируемая путем увеличения акционерного капитала), то реальные издержки финансирования равны r = R -p=b× i× (l- t)+(l-b)×r-p, где R ‑ номинальные издержки финансирования.

Учитывая износ и издержки финансирования можно получить издержки использования капитала, которые представляют собой минимальную норму отдачи, необходимую для того, чтобы инвестировать. Пусть стоимость покупки капитала q за единицу. Пусть A×q приведенная стоимость допустимых начислений амортизации. Тогда эффективные издержки покупки активов равны q (1 -t×A).

Можно показать, что налог на корпорации нейтрален относительно инвестиционных решений фирмы, если это налог на ренту или на потоки наличности. При налогообложении потока наличности, инвестиции немедленно относятся на себестоимость (А = 1) и процент не вычитается (r = b i + (1 - b)r - p). При этих условиях издержки использования капитала, которые принимают вид q (r + d), где d ‑ экономическая амортизация, независимы от налога на корпорации. При налогообложении ренты в полной мере учитываются издержки владения капиталом (за исключением риска), в том числе и издержки финансирования, поэтому, очевидно, предыдущие выводы сохраняют силу в этом случае.

Но нейтральность налогообложения не всегда является целью правительства, и, во всяком случае, она не является единственной целью. Обычно правительства предпочитают влиять на инвестиционное поведение, предоставляя специальные вычеты или скидки, например, право применения ускоренной амортизации для производственных инвестиций, налоговые кредиты для инвестиций в оборудование и пониженные налоговые ставки для некоторых отраслей промышленности.

Эконометрические исследования влияния налогов на инвестиционные решения не дают определенного ответа на вопрос о степени такого влияния.

Сложности, которые возникают при попытках моделирования, включают в себя как нехватку фактических данных, так и неизбежные упрощения, необходимые для перехода к тестируемым моделям от теоретических.

В России до 2002 года применялась линейная амортизация. С введением в действие главы 25 Налогового кодекса для амортизируемого имущества за исключением зданий и сооружений применяется метод убывающего остатка.

Что касается немедленного списания расходов на приобретение основных средств, такой порядок был предложен для налогообложения малого бизнеса. Однако в проекте, принятом в настоящее время в третьем чтении Государственной Думой, наряду с вычетом расходов на основные средства в текущем периоде предусмотрен вычет процентов по заемным средствам и ограничения на перенос убытков (даже более жесткие, чем для применяющих общий порядок налогообложения, поскольку не разрешается принимать к вычету убытки, полученные за время применения общего режима при переходе к специальному и за время применения специального режима при переходе к общему. Рассмотрите, как эти положения повлияют на налогообложение малых предприятий. Будет ли при этом наблюдаться нейтральность? Каковы должны быть характеристики предприятий, для которых она выполняется? Будут ли в этом случае поставлены в равные условия те, кто имеет возможность получить заемные средства для финансирования инвестиций, и те, кто вынужден финансировать инвестиции исключительно из собственных средств?

Литература: [1], [4], [5], [2].

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 834; Нарушение авторских прав?; Мы поможем в написании вашей работы!