КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Перемещение налогового бремени в контексте частичного и общего равновесия. Модель Харбергера

Сфера действия налога включает совокупность тех индивидуумов, кто фактически несет бремя налога, то есть тех, чье благосостояние изменяется под воздействием налогов при прочих равных условиях.

Аналогично определяется сфера действия любой политики государства.

Те, кто уплачивает налог налоговым органам, как правило, являются не единственными, кто несет бремя налога, более того, в определенных случаях они могут даже не ходить в число лиц, фактически несущих бремя налога.

В принципе возможен непосредственный подход к анализу сферы действия налога: рассчитать общее равновесие в экономике до налогообложения и после. Однако этот подход трудно реализовать технически, кроме того, сего помощью нелегко выявить отдельные составляющие происходящего перемещения, которые могут обладать объясняющей и прогностической силой.

Обычно анализируют, как распределяется налоговое бремя между следующими группами:

покупателями и продавцами (продукции или факторов);

владельцами одних и других факторов;

группами индивидуумов (семей) с разными уровнями доходов;

жителями различных регионов;

разными поколениями.

Примеры, распределения налогового бремени в случае частичного равновесия хорошо известны из курса микроэкономики.

Из анализа частичного равновесия можно сделать некоторые выводы, которые справедливы и при рассмотрении общего равновесия.

1. Бремя налога не зависит от того, на какую из сторон рыночного взаимодействия возложены налоговые обязательства.

2. Более тяжелое бремя налогов несет та сторона, поведение которой менее гибко (строго говоря, если в точке пересечения кривых спроса и предложения более эластичен спрос, то бремя налога тяжелее ляжет на продавцов, если более эластично предложение, то на покупателей).

В случае монополии также результат зависит от эластичности спроса и от поведения кривой издержек, причем значение может иметь и изменение эластичности с изменением цены товара. Если при постоянных издержках кривая спроса линейна, то цена товара вырастет только на половину величины налога, если же монополия сталкивается с кривой спроса с постоянной эластичностью, то рост цены может превышать рост налога.

Рассмотрим модель, описывающую перемещение налогового бремени налога на доход корпораций в контексте общего равновесия. Впервые подобная модель была предложена Харбергером в 1962 году. Мы рассмотрим упрощенный вариант модели, позволяющий осуществить наглядную графическую иллюстрацию[47]. Упрощение достигается за счет использования конкретного вида функций (все функции в модели имеют вид функций Кобба-Дугласа). Более сложное, но и более информативное изложение модели можно посмотреть в [1].

Предпосылки упрощенной модели следующие:

Суммарный денежный доход всех индивидуумов задан экзогенно и равен I.

В экономике производятся два товара. В корпоративном секторе производится x, а в некорпоративном - y.

Все потребители идентичны, функция полезности каждого из них есть функция полезности Кобба-Дугласа  .

.

Можно записать выражение для расходов каждого индивидуума на блага x и y, а также суммарные расходы на эти блага.

.

.

.

.

Государство, собрав налоги, тратит их на приобретение тех же самых благ, причем в тех же пропорциях, что и индивидуумы. Поэтому суммарные расходы на каждое благо сохраняются неизменными и после налогообложения.

То есть совокупный спрос на блага равен:

,

,

и имеет единичную эластичность.

В производстве используются два фактора, L и K.

Производственные функции - функции Кобба-Дугласа с постоянной отдачей от масштаба.

,

,

.

.

Прибыль в производстве блага x равна:

.

.

Из условия максимизации прибыли найдем спрос на факторы:

,

,  ,

,

,

,  .

.

То есть спрос на факторы тоже имеет единичную эластичность.

Совокупный объем факторов K и L задан в модели экзогенно, но факторы свободно мобильны между секторами. То есть данная модель не является ни краткосрочной, ни долгосрочной. Она служит вполне определенной задаче: изолировать эффект воздействия налога.

,

,

.

.

Можно найти функцию издержек в каждом секторе.[Неизвестн11]

,

,  .

.

Отсюда, найдя предельные издержки и приравняв их цене соответствующего блага, можно найти зависимость цены предложения блага от цен факторов.

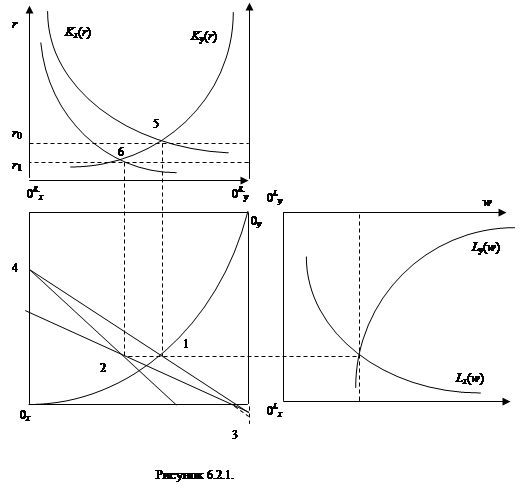

На рисунке 6.2.1. проиллюстрировано достижение общего равновесия в ситуации до и после налогообложения. В верхней части рисунка изображены кривые спроса производителей на капитал (в разных координатах). Так как суммарный запас капитала постоянен, то ширина этой диаграммы равна этому запасу, а оси капитала, используемого в разных секторах, направлены навстречу друг другу по одной прямой.

В точке 5 кривые, построенные для случая отсутствия налога, пересекаются, проекция этой точки отражает спрос на капитал обоих секторов в отсутствие налогообложения.

Правая диаграмма аналогичным образом изображает спрос на труд.

|

Средняя диаграмма - ящик Эджворта для производства. Линия, соединяющая два начала координат ящика Эджворта - контрактная кривая.

Естественно предположить, что корпоративный сектор с большей капиталовооруженностью, чем некорпоративный, поэтому выбрана именно такая форма контрактной кривой. В результате в отсутствие налогообложения получен больший спрос на капитал в корпоративном секторе, чем в некорпоративном. То, что спрос на труд получился большим в некорпоративном секторе - результат произвольного построения. Можно получить и обратный результат для труда.

Точка 1 на диаграмме Эджворта отражает как распределение факторов в экономике до налогообложения, так и равновесие каждого из максимизирующих прибыль секторов. Через нее проходит изокоста, соединяющая точки 4 и 3. Изокванты не изображены, чтобы не загромождать изображение, но они должны касаться, поскольку равновесное размещение принадлежит контрактной кривой.

Теперь введем налог на доходы корпораций.

В результате цена капитала r до налогообложения должна быть больше, чем после налогообложения. Это обстоятельство отражено сдвигом вниз кривой спроса на капитал в корпоративном секторе. Новое равновесие достигается в точке 6 - часть капитала перемещается в некорпоративный сектор, в котором отсутствует налогообложение. Цена капитала после уплаты налога (доходность, которую получат собственники фирм) должна быть одинаковой. Но цена капитала до налогообложения (та, которую уплачивают предприятия), различна. В корпоративном секторе она теперь выше. Расстояние по вертикали от точки 6 до исходной кривой спроса на капитал равно налогу, уплачиваемому корпорациями из дохода, произведенного предельной единицей капитала. Объем спроса на капитал в корпоративном секторе сместился влево.

На рынке труда ситуация не изменилась. Причина в том, что совокупные расходы на каждое благо постоянны, то есть в каждый сектор поступает фиксированная сумма выручки, а расходы на труд составляют фиксированную долю поступивших предприятиям доходов. Спрос на труд каждого сектора и цена труда остаются на том же уровне.

Если бы всю выручку, которую получают фирмы, они потратили на труд в новых условиях (мы отвлекаемся здесь от необходимости платить налоги и от того, что запас труда ограничен), то количество нанятого труда не изменилось бы. Это значит, что новые изокосты пересекают оси, на которых откладывается объем используемого труда, в тех же точках 3 и 4, что и раньше.

Построив пересечение линии, отражающей спрос секторов на капитал и линии, отражающей спрос на труд в диаграмме Эджворта, получим новое размещение факторов, точку 2. Она не лежит на контрактной кривой, то есть равновесие неэффективно, возникает избыточное бремя налогообложения. Через точку 2 и точки 3 и 4 проходят изокосты. Они в точке 2 пересекаются. Поскольку новое равновесие является и оптимумом фирм в условиях изменившейся цены капитала, изокванты (не изображенные на рисунке) должны касаться изокост, а, значит, пересекаться.

Отметим, что доходность, которую теперь получают лица, предоставившие капитал некорпоративному сектору стала ниже. То есть они, как и собственники капитала в корпоративном секторе, понесли потери в результате налогообложения, хотя и не являлись юридически плательщиками налога. В то же время цена, которую получают собственники капитала в корпоративном секторе, снизилась не на величину налога, а меньше. Произошло перемещение налогового бремени по горизонтали, от одних владельцев фактора к другим.

Но это еще не окончательный результат. Чтобы выявить все последствия налогообложения, необходимо рассмотреть ситуацию на товарных рынках

|

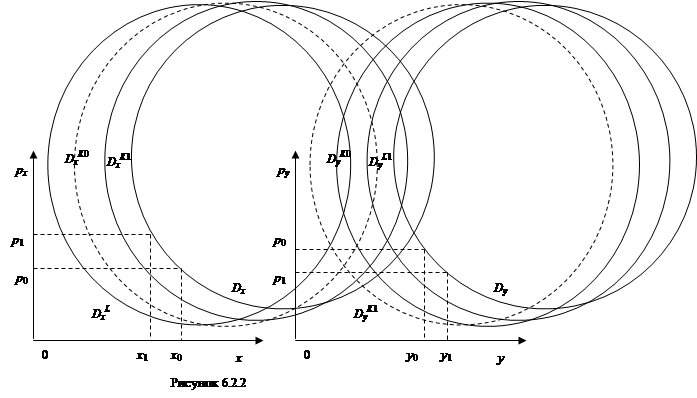

На рисунке 6.2.2 изображены кривые спроса на благо x и благо y. Совокупный спрос, изображенный кривыми Dx и Dy, остается неизменным после налогообложения: ту часть спроса, которая больше не предъявляется собственниками капитала в силу падения их доходов, компенсирует спрос правительства на те же блага. Обе кривые спроса собственников капитала сдвигаются влево. Кривые спроса лиц, получающих доходы от труда, неизменны. Цена блага x растет, поскольку предприятиям в этой отрасли приходится больше платить за капитал, растут издержки, следовательно, растет и цена. Происходи перемещение налогового бремени вверх, на потребителей. Соответственно снижается объем выпуска. Обратная ситуация наблюдается на рынке блага y. Обратим внимание, что выручка неизменна - кривые спроса с постоянной эластичностью. Собственники капитала проигрывают. Причем в обоих секторах. А вот для собственников труда результат может быть различным: на рынке блага х их потребительский излишек снижается, а на рынке блага у растет. От того, какое изменение излишка больше, зависит итоговый результат.

Данная модель сильно упрощена: в ней отсутствует перемещение налогового бремени от капитала к труду, не изменяется спрос собственников труда. Более сложную, но позволяющую увидеть более тонкие эффекты модель рассматривается в [1].

Литература: [1], [3], [4], [2].

|

|

Дата добавления: 2014-12-26; Просмотров: 808; Нарушение авторских прав?; Мы поможем в написании вашей работы!