КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кредитные кооперативы, их особенности

|

|

|

|

ПОТРЕБИТЕЛЬСКИЕ КООПЕРАТИВЫ, ИХ КЛАССИФИКАЦИЯ И ОСОБЕННОСТИ

ПРОИЗВОДСТВЕННЫЕ КООПЕРАТИВЫ, ИХ КЛАССИФИКАЦИЯ И ОСОБЕННОСТИ

Сельскохозяйственным производственным кооперативом признается добровольное объединение граждан на основе членства для совместной деятельности по производству, переработке и сбыту сельскохозяйственной продукции и иной хозяйственной деятельности, основанной на личном трудовом участии. Сельскохозяйственные производственные кооперативы создаются и функционируют на основе Федерального закона «О сельскохозяйственной кооперации» (1995 г.).

Производственные кооперативы, организованные в других отраслях народного хозяйства (промышленности, строительстве, сфере бытового обслуживания, торговли, маркетинга и т. д.), действуют в соответствии с Федеральным законом «О производственных кооперативах» (1996 г.).

В мировой практике преобладают сельскохозяйственные кооперативы, занятые хозяйственным обслуживанием своих членов, т. е. потребительские кооперативы. В нашей стране, наоборот, преобладают сельскохозяйственные производственные кооперативы. Многие ученые считают, что производственный кооператив является наиболее приемлемой формой хозяйствования на селе. В пользу сельскохозяйственных производственных кооперативов говорят следующие факторы:

во-первых, член кооператива обязан работать в нем; внесение обязательного пая является гарантией получения работы в кооперативе. Трудовой коллектив, принимая решение о выборе организационно-правовой формы — производственного кооператива, одновременно берет на себя обязательства по трудоустройству всех его членов. Это в определенной мере стабилизирует социальную обстановку на селе, в особенности в сельской глубинке;

во-вторых, руководители кооператива (правление, председатель и др.) выбираются очень демократично и при необходимости их легко можно сменить; в ООО, ТНВ, АО это сделать труднее;

в-третьих, при выходе из кооператива его члены имеют право на возврат паевого взноса;

в-четвертых, прибыль в кооперативе распределяется в основном по труду и лишь частично (до 30%) по дополнительным паям;

в-пятых, численность членов кооператива не ограничена; в ООО, ЗАО не может быть более 50 членов. На сельскохозяйственных предприятиях почти всегда более 50 членов.

В агропромышленном комплексе России сейчас функционирует 15 262 производственных кооператива, что составляет 46,1 % общей численности сельскохозяйственных предприятий всех организационно-правовых форм. У них 80,8 млн га сельскохозяйственных угодий, в том числе 52,8 млн га пашни.

| Вид кооперативов |

Сельскохозяйственные производственные кооперативы различаются не только по размерам, но и по другим признакам (табл. 4).

4. Классификация сельскохозяйственных производственных кооперативов

Признаки классификации

1. Состав уча- Однородные по составу участников: стников владельцы земельных и имущественных паев

фермерские хозяйства личные подсобные хозяйства

Разнородные по составу участников (различные сочетания владельцев земельных и имущественных паев, фермерских хозяйств и личных подсобных хозяйств)

2. Форма соб- Созданные на основе: ственности коллективно-долевой собственности

совместной собственности

сочетания коллективно-долевой и совместной форм собственности

частной собственности

| Г Id |

сочетания коллективно-долевой, совместной и частной форм собственности

| 3. Производственное направление и уровень специализации |

| Отраслевые: растениеводческие животноводческие Функциональные: обслужи вающие вспомогательные |

Комплексные (сочетающие растениеводство, животноводство, обслуживание и др.)

4. Размер Малые (не могут вести главную отрасль на уровне современных

организационно-технологических требований)

Средние (обеспечивают ведение главной отрасли на уровне современных организационно-технологических требований)

Крупные (превосходят средние в два и более раз)

5. Степень Юридически самостоятельные самостоятель- (полная самостоятельность)

ности Имеющие внутрихозяйственную самостоятельность:

производственно-хозяйственную самостоятельность финансовую самостоятельность

Для определения размеров предприятий (крупные, средние, малые) используют следующие основные критерии: объем валовой продукции, площадь сельскохозяйственных угодий, величина основных производственных фондов, численность работников. Согласно действующему законодательству для отнесения предприятий к малым используют среднесписочную численность работников (без совместителей и работников несписочного состава), которая в сельском хозяйстве не должна превышать 60 человек.

Малые предприятия в силу ограниченности земельных площадей, недостаточной обеспеченности техникой и другими ресурсами потенциально не могут вести свою главную отрасль на уровне современных организационно-технических требований, средние имеют такую возможность, а в крупных кооперативах объем производства продукции основной (главной) отрасли превосходит средний размер в 2 раза и более.

Сейчас в нашей стране наибольшее распространение получают растениеводческие кооперативы, так как продукция этой отрасли (зерно, сахарная свекла, семена подсолнечника и др.) наиболее рентабельна, и комплексные, в которых риск потерь от стихийных бедствий и колебаний рыночной конъюнктуры значительно меньше. Кроме того, многоотраслевые кооперативы более полно и равномерно используют трудовые ресурсы. Также успешно развиваются кооперативы с замкнутым циклом производства, т. е. те, где занимаются производством и переработкой произведенной продукции.

Производственный кооператив — коммерческая организация, т. е. основная цель его деятельности — извлечение прибыли.

Основными видами сельскохозяйственных производственных кооперативов являются сельскохозяйственная или рыболовецкая артель (колхоз) и кооперативное хозяйство (коопхоз).

Сельскохозяйственная или рыболовецкая артель (колхоз) создается гражданами для совместной деятельности по производству, переработке и сбыту сельскохозяйственной (рыбной) продукции путем добровольного объединения имущественных паевых взносов в виде денежных средств, земельных участков, земельных и имущественных долей и другого имущества граждан.

Кооперативное хозяйство (коопхоз) создается главами крестьянских (фермерских) хозяйств и (или) гражданами, ведущими личные подсобные хозяйства, для совместной деятельности по обработке земли, производству животноводческой продукции или выполнения иной деятельности, связанной с производством сельскохозяйственной продукции.

Отличительными признаками коопхоза является, во-первых, то, что в паевой фонд не передаются земельные участки, которые остаются в собственности (владении, аренде) крестьянских (фермерских) или личных подсобных хозяйств, за исключением земель, предназначенных для общекооперативных нужд; во-вторых, основными членами коопхоза являются не только граждане — не предприниматели (ведущие личное подсобное хозяйство), но и индивидуальные предприниматели (фермеры).

Сельскохозяйственные производственные кооперативы получили широкое распространение после принятия Федерального закона «О сельскохозяйственной кооперации». Они создавались в основном путем реорганизации других форм хозяйствования (ТОО, совхозов, бывших колхозов и т.д.). С 1996 по 2002 г. число производственных кооперативов возросло с 7388 до 15 262. Однако ежегодный темп прироста числа производственных кооперативов резко снижается. В 1997—1998 гг. он составлял 122,7%, в 1999— 2000 гг. — 67,9, в 2001-2002 гг. - 21,7%. Практически исчерпан рост числа производственных кооперативов за счет реорганизации сельскохозяйственных предприятий других форм.

Сельскохозяйственные производственные кооперативы получили развитие повсеместно (табл. 5). Наибольшее число кооперативов размещено в аграрном секторе Приволжского федерального округа, где сосредоточено 30,7 % общей их численности, и Центрального федерального округа, где находится 28,2 % кооперативов. Наименьшее количество производственных кооперативов в Северо-Западном (6,2 % общей их численности), Уральском (4,8 %) и Дальневосточном (4,8 %) федеральных округах.

5. Размещение сельскохозяйственных производственных кооперативов

________ по федеральным округам России (2004i\)

Производственные кооперативы

|

В некоторых субъектах Российской Федерации производственные кооперативы являются основной организационно-правовой формой хозяйствования. Так, в Ненецком национальном округе их удельный вес в общем числе сельскохозяйственных предприятий составляет 88,3 %, в Брянской области — 80,3, в Кировской — 70,8, в Тверской — 64, в Чувашской Республике — 68 %.

Кооперативы играют важную роль в производстве основных видов сельскохозяйственной продукции (табл. 6). На долю сельскохозяйственных кооперативов в валовом производстве зерна приходится 38,7 %, сахарной свеклы (фабричной) — 42,1, подсолнечника — 42,2, картофеля — 27,6, овощей — 20, скота и птицы (в убойной массе) — 21,9, молока — 40,8 %.

6. Удельный вес кооперативов в производстве сельскохозяйственной продукции по федеральным округам России, %

|

сельскохозяйственной продукции производится кооперативами. Здесь они дают зерна 50,3 %, сахарной свеклы — 57,6, подсолнечника — 56,8, молока — 54,0 %. В некоторых регионах сельскохозяйственные кооперативы являются основными производителями продукции растениеводства. Например, в общем производстве зерна в Республике Калмыкия кооперативы занимают 84,7 %, в Кировской области — 79,5, Новгородской области — 68,8 %; в производстве сахарной свеклы в Самарской области на их долю приходится 89,0 %, в Ульяновской — 85,6, Тамбовской — 75,4 %; в производстве подсолнечника в Тульской области они составляют 91,7 %, в Воронежской области — 51,6 %.

Удельный вес сельскохозяйственных производственных кооперативов в производстве основной продукции животноводства значительно ниже по сравнению с продукцией растениеводства. Однако в каждом федеральном округе имеются регионы, где доля кооперативов в производстве мяса и молока значительна. Так, на долю кооперативов в производстве скота и птицы на убой в Ненецком автономном округе приходится 80,0 %, в Кировской области — 66,3, в Тамбовской — 60,3 %; в производстве молока кооперативы Республики Калмыкия занимают 96,7 %, в Кировской области — 73,5, Тамбовской — 73,2 %.

Несмотря на значительную роль кооперативов в производстве сельскохозяйственной продукции они пока еще не в полной мере используют свой ресурсный потенциал. Сдерживающими факторами являются диспаритет цен при товарном обмене, монополизм предприятий I и III сфер АПК, несовершенная налоговая система и отсутствие государственной поддержки.

Сельскохозяйственная потребительская кооперация становится важнейшим компонентом рыночных отношений. Необходимость создания и развития сельскохозяйственных потребительских кооперативов обусловлена несколькими причинами:

во-первых, разрушение в ходе аграрной реформы установившихся вертикальных экономических связей между предприятиями по производству, переработке и реализации сельскохозяйственной продукции создало трудности с продвижением продукции по цепочке «производитель сырья — переработчик — потребитель»;

во-вторых, разрушение производственной инфраструктуры села обострило проблемы снабжения сельского хозяйства материально-техническими ресурсами;

в-третьих, острая потребность сельскохозяйственных товаропроизводителей в краткосрочных и долгосрочных кредитах, которую не может удовлетворить существующий рынок финансовых услуг.

Перечисленные проблемы можно решить объединением материальных, технических и финансовых ресурсов сельскохозяйственных товаропроизводителей путем развития сельскохозяйственных потребительских кооперативов.

Сельскохозяйственный потребительский кооператив — некоммерческая организация, создаваемая гражданами и юридическими лицами при условии их обязательного участия в хозяйственной деятельности. Членами потребительского кооператива могут быть как граждане, так и юридические лица, являющиеся сельскохозяйственными товаропроизводителями. Членство в нем не предполагает обязательного личного трудового участия его членов в деятельности кооператива, но предусматривает обязательное участие в хозяйственной деятельности.

Член потребительского кооператива одновременно может быть членом других потребительских кооперативов. Ассоциированными членами также могут быть гражданские и юридические лица, не являющиеся сельскохозяйственными товаропроизводителями.

Для потребительских кооперативов извлечение прибыли не является основной целью деятельности. Они осуществляют коммерческую деятельность в целях удовлетворения материальных и иных потребностей членов кооператива путем оказания им необходимых услуг по хранению, переработке, реализации продукции либо по организации материально-технического обеспечения, кредитования, страхования и др. Потребительский кооператив в целях полной загрузки мощностей может оказывать подобные услуги и не членам кооператива, при этом не менее 50 % объема работ (услуг) должно осуществляться для членов данного кооператива.

Потребительские кооперативы могут образовывать потребительские кооперативы последующих уровней, вплоть до всероссийских и международных. Каждый кооператив, являясь членом более высокого уровня, сохраняет свою самостоятельность.

Потребительские кооперативы в зависимости от вида их деятельности подразделяются на перерабатывающие, сбытовые (торговые), обслуживающие, снабженческие, садоводческие, животноводческие, кредитные, страховые и др.

К перерабатывающим кооперативам относятся потребительские кооперативы, занимающиеся переработкой сельскохозяйственной продукции (производство мясных, рыбных и молочных продуктов, хлебобулочных изделий, овощных и плодово-ягодных продуктов, изделий и полуфабрикатов из льна, хлопка и конопли, лесо- и пиломатериалов и др.).

Сбытовые (торговые) кооперативы осуществляют продажу продукции, а также ее хранение, сортировку, сушку, мойку, фасовку и транспортировку, заключают сделки, изучают рынок сбыта, организуют рекламу указанной продукции. Такие кооперативы помогают сельскохозяйственным товаропроизводителям завоевывать рынки сбыта и ориентируют их производство на потребности рынка.

Обслуживающие кооперативы осуществляют мелиоративные, транспортные, ремонтные, строительные и эколого-восстанови- тельные работы, телефонизацию и электрификацию в сельской местности, ветеринарное обслуживание животных и племенную работу, работу по внесению удобрений и ядохимикатов, осуществляют ревизионную деятельность, оказывают научно-консультационные, информационные, медицинские, санаторно-курортные услуги.

Снабженческие кооперативы образуют для закупки и продажи средств производства, удобрений, известковых материалов, кормов, нефтепродуктов, оборудования, запасных частей, пестицидов, гербицидов и других химикатов, а также в целях закупки любых других товаров, необходимых для производства сельскохозяйственной продукции; контроля качества закупаемой продукции; поставки семян, молодняка скота и птиц; производства сырья и материалов и поставки их сельскохозяйственным товаропроизводителям; закупки и поставки необходимых потребительских товаров (продовольствия, одежды, топлива, медицинских и ветеринарных препаратов, книг и др.).

Садоводческие, огороднические и животноводческие кооперативы создают для оказания комплекса услуг по производству, переработке и сбыту продукции растениеводства и животноводства.

Кредитные кооперативы организуют для кредитования и сбережения денежных средств членов данных кооперативов. Цель таких кооперативов — удовлетворение потребностей его членов в недорогом кредите.

Страховые кооперативы организуют для оказания различного рода услуг по личному и медицинскому страхованию, страхованию имущества, земли, посевов.

В России в 2004 г. функционировало около 1700 потребительских кооперативов, в том числе сбытовых 490, перерабатывающих — 340, кредитных — 530. За период с 1996 по 2002 г. их численность возросла более чем в три раза. Однако широкого распространения в нашей стране потребительских кооперативов пока еще не наблюдается. Именно этот вид кооперативов получил развитие в зарубежных странах. В них существуют в основном мелкотоварные сельскохозяйственные производства, которые объединяются по определенным видам в большие оптимальные кооперативные структуры. Но в сельском хозяйстве России преобладают сравнительно крупные производства.

Для эффективной работы сельскохозяйственных товаропроизводителей большое значение имеют сбыт продукции, выбор каналов ее реализации. В связи с этим важным элементом кооперации становятся сбытовые кооперативы. Реализация продукции при помощи кооперации имеет ряд преимуществ:

обеспечивается экономия издержек на хранение, транспортировку и реализацию продукции, а также накладных расходов;

осуществляется защита членов кооператива от всякого рода монополистических проявлений других сбытовых структур;

полнее учитывается конъюнктура рынка, производство ориентируется на потребности рынка.

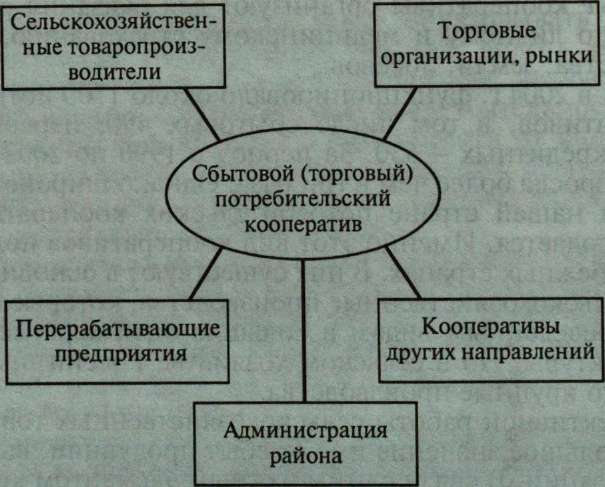

Членами сбытовых кооперативов могут быть как физические (личные подсобные хозяйства, крестьянские хозяйства), так и юридические (хозяйственные общества и товарищества, сельскохозяйственные кооперативы и т. д.) лица. Возможный состав участников сбытового кооператива на районном уровне приведен на рис. 9.

Сбытовой потребительский кооператив обычно выполняет следующие функции:

изучение рынка сбыта;

предоставление членам кооператива информации о рыночной конъюнктуре, а также потенциальных партнерах по сбыту; заключение договоров (контрактов) на продажу продукции; согласование реализационной цены на продукцию; ведение рекламной деятельности;

предпродажная подготовка продукции: сортировка, мойка, расфасовка, упаковка;

хранение и транспортировка продукции; продажа продукции;

проведение взаиморасчетов за проданную продукцию. Сбыт произведенной продукции через кооператив явно выгоден каждому его члену. Так, сельскохозяйственным товаропроизводителям не надо создавать собственную сбытовую сеть и марке-

Рис. 9. Участники сбытового кооператива районного уровня

Рис. 9. Участники сбытового кооператива районного уровня

|

тинговые службы, вести переговоры со многими торговыми посредниками или непосредственными потребителями продукции, а перерабатывающие предприятия получают дополнительный источник сырья, что позволяет лучше использовать производственные мощности. Кооперация помогает товаропроизводителям своевременно реализовать сельскохозяйственную продукцию, снизить потери на стадии перевозки и переработки, повысить доходность хозяйств и увеличить объемы производства.

Обычно сбытовые кооперативы специализируются на одном- двух продуктах. Чаще всего создают сбытовые кооперативы по реализации молока, скота, овощей и фруктов, так как эти продукты в основном производятся в мелкотоварных хозяйствах, в которых организовать сбыт значительно труднее, чем в крупных коллективных хозяйствах.

Как правило, сбытовые кооперативы получают развитие вокруг городов и промышленных центров. Типичным представителем этого вида кооперации является кооператив по реализации молока «Стимул» в Республике Дагестан. В состав кооператива входят 18 личных подсобных хозяйств, он ежедневно продает молочному заводу до 5 т молока. Успешно функционирует кооператив «Содружество» в Краснодарском крае. Он осуществляет продажу свежей овощной продукции санаториям, домам отдыха, расположенным на Черноморском побережье.

Первичные сбытовые кооперативы (первого уровня) могут образовывать областные кооперативы (второго уровня). Так, в Тюменской области организован областной сбытовой кооператив «Молоко», в состав которого вошли 33 первичных кооператива.

В некоторых субъектах Российской Федерации созданы снаб- женческо-сбытовые кооперативы, которые осуществляют продажу продукции, ее хранение, транспортировку, а также закупку и поставку средств производства. Например, в Саратовской области работают три снабженческо-сбытовых кооператива, членами которых стали 96 крестьянских (фермерских) хозяйств с площадью сельскохозяйственных угодий 110 тыс. га. В 2004 г. объем оказанных ими услуг составил 119 млн руб. При снабженческо-сбытовых кооперативах созданы консультационные центры, которые привлекают высококвалифицированных специалистов вузов и научно-исследовательских институтов для оказания помощи по технологическим и экономическим вопросам, бухгалтерскому учету, налогообложению и др.

Поставка через кооперативы средств производства по более низким ценам крупными партиями дала возможность увеличить внесение минеральных удобрений, что способствовало росту урожайности сельскохозяйственных культур в хозяйствах — членах кооператива на 20—30 %. Кроме того, это позволило снизить затраты на производство зерна и подсолнечника в 2004 г. на 3,6 млн руб. Рост объема и количества услуг, предоставляемых членам кооператива «Русь» Саратовской области, за 2000—2004 гг. характеризуют данные табл. 7.

7. Динамика развития услуг, предоставляемых членам снабженческо-сбытового кооператива «Русь» Саратовской области

|

кооперативы. Их можно подразделить на три группы:

кооперативы по оказанию услуг (ветеринарные, информационные, аудиторские, научно-консультационные и др.);

кооперативы по выполнению работ (мелиоративные, транспортные, ремонтные, строительные, внесение удобрений и ядохимикатов и др.);

многопрофильные кооперативы.

7 И. А. Мннаков

Наибольшее распространение в нашей стране получили многопрофильные обслуживающие кооперативы. Так, в Саратовской области действуют семь таких кооперативов, их учредителями стали 42 крестьянских (фермерских) хозяйства и 949 личных подсобных хозяйств. Кооперативы осуществляют ремонт сельскохозяйственной техники, оказывают услуги по хранению, подработке, очистке и дроблению зерна, по хранению ТСМ и заправке сельскохозяйственной техники, а также предоставляют услуги социального характера: ремонт дорог, детских дошкольных учреждений и школ, газо- и водоснабжение и др. В 2004 г. обслуживающие кооперативы Саратовской области оказали услуг своим членам на сумму около 8 млн руб.

Важной формой потребительской кооперации являются перерабатывающие кооперативы. Некоторые из них организуются на базе подсобных цехов сельскохозяйственных предприятий или неиспользуемых цехов потребкооперации. Для эффективной работы перерабатывающие кооперативы создают широкую сеть заготовительных пунктов по приемке сырья (молока, мяса и т. д.). Примером такой кооперации могут служить кооперативы по переработке животноводческой продукции «Возрождение» и «Бальзам-М» в Республике Дагестан.

Перерабатывающие кооперативы организуются и другими путями:

на основе добровольного объединения средств сельскохозяйственных товаропроизводителей и строительства перерабатывающих предприятий (цехов по первичной обработке зерна, убою скота, переработке молока и др.);

на основе реорганизации действующих предприятий по переработке сельскохозяйственной продукции, созданных в форме хозяйственных товариществ и обществ.

Получила распространение кооперация, основанная на кооперативных связях личных подсобных хозяйств населения с сельскохозяйственным предприятием: выращивание общественного поголовья скота в хозяйствах населения на договорной основе; выращивание скота на малых фермах сельскохозяйственных предприятий в форме семейной аренды и т. д.

Успешное функционирование личных подсобных хозяйств населения невозможно без хорошо налаженных кооперативных связей как между ними, так и с предприятиями более крупных организационных форм. Такие связи являются важным инструментом включения хозяйств населения в рыночную экономику, создания конкурентоспособного частного сектора.

Одно из важнейших условий развития сельского хозяйства на современном этапе — создание системы кредитной кооперации. Большинство сельскохозяйственных товаропроизводителей не имеют возможности рентабельно вести хозяйство из-за недостатка оборотных средств и инвестиций, так как не имеют доступа к кредитным ресурсам.

Объединение сельских товаропроизводителей в кредитные кооперативы позволяет решить проблему кредитования аграрного производства. Поэтому в последние годы стали активно создаваться кредитные кооперативы. С 1997 по 2004 г. их количество возросло с 8 до 530.

Кредитные кооперативы, аккумулируя свободные денежные средства юридических и физических лиц в сельской местности, способствуют становлению фермерских и личных подсобных хозяйств. Они стимулируют развитие сельскохозяйственного производства, основанного на частной собственности, увеличивают число рабочих мест, становятся источником развития предпринимательской деятельности на селе.

Кредитная кооперация является частью кредитно-финансовой системы рыночного типа, но имеет свои особенности. От других институтов финансового рынка кредитная кооперация отличается принципами деятельности, задачами и функциями.

Кооперативный кредит имеет ряд преимуществ по сравнению с традиционными формами кредитования: оперативность в предоставлении кредита; упрощенная процедура оформления сделки; дешевизна кредита (более низкие ставки процентов в отличие от ставок, устанавливаемых коммерческими банками); выгодное для заемщика обеспечение (поручительство, залог имущества, личное доверие заемщику и др.); более высокие стимулы возврата кредита.

Кредитный кооператив — это добровольное объединение граждан и юридических лиц с целью удовлетворения финансовых потребностей членов кооператива. Это финансовая организация, цель которой не извлечение прибыли, а удовлетворение потребностей членов кооператива в кредитных ресурсах с минимальными издержками. Кредитный кооператив может осуществлять коммерческую деятельность лишь постольку, поскольку это служит достижению целей, ради которых он создан, и соответствует этим целям.

Функции кредитного кооператива: выдача займов членам кооператива;

сохранение сбережений и прием вкладов членов кооператива; размещение временно свободных денежных средств на депозитах в банках или в государственных ценных бумагах;

привлечение денежных средств банков, фондов и других организаций для кредитования членов кооператива; консультационные услуги членам кооператива; социальная поддержка своих членов (оплата медицинских услуг, плата за обучение и др.); страхование и др.

Принципы деятельности кредитных кооперативов совпадают с основными принципами кооперации, но им присущи и свои особенности:

солидарность участников в аккумулировании и использовании денежных средств;

бесплатный труд в органах управления;

расходование полученных кредитов строго на производственные цели;

соблюдение территориального признака при образовании кооператива;

недоступность обогащения одного участника за счет другого.

Кредитование осуществляется на принципах возвратности, срочности, платности, дифференцированное™.

Сельские кредитные кооперативы работают на бесприбыльной основе. Полученный ими доход распределяется в основном на пополнение резервного и других неделимых фондов, а также служит источником процентных начислений на добавочные паевые взносы членов кооператива.

Виды кредитных кооперативов:

ссудные — кооперативы, создающие паевой фонд, но не привлекающие сбережений своих членов, берущие кредиты в коммерческих банках и занимающиеся сезонным кредитованием своих членов;

ссудно-сберегательные — кооперативы, привлекающие сбережения своих членов с целью выдачи им кредитов;

кредитно-маркетинговые — кооперативы, которые предоставляют не только финансовые услуги, но и услуги по сбыту сельскохозяйственной продукции и поставкам ресурсов. Объединение функций кредита и маркетинга способствует расширению набора услуг для товаропроизводителей. Такие кооперативы не получили пока широкого распространения в России, но успешно функционируют во многих странах Западной Европы.

Займы сельских кредитных кооперативов могут быть краткосрочными и среднесрочными. Краткосрочные займы предоставляются на срок до 1 года. Они приемлемы для отраслей растениеводства и выдаются для приобретения оборотных средств, минеральных удобрений, ТСМ, семян, запчастей и т. д. Среднесрочные займы выдаются на срок до 3 лет. В основном они предназначены для финансирования инвестиций в основной капитал (на приобретение сельскохозяйственных машин и тракторов).

Займы могут выдаваться при следующих условиях:

если доход, получаемый от процентов по займам, покрывает затраты на привлечение ресурсов, текущие расходы и затраты на создание резервных фондов, а также приносит некоторую прибыль;

если определены экономические возможности заемщика по возврату займа и процентов по нему в установленные сроки.

Для получения кредита заемщик должен составить бизнес-план развития своего хозяйства на период пользования кредитом. Дальнейший механизм его получения таков:

1) подача и рассмотрение заявки;

2) обсуждение сроков и условий займа;

3) заключение между кооперативом и заемщиком договора займа и договора залога;

4) выдача займа.

Сельские кредитные кооперативы предоставляют займы только своим членам. Решение о выдаче займа принимает правление кооператива. Это решение зависит от множества факторов: доверие к заемщику, эффективность производства заемщика, положительная репутация заемщика. При принятии решения о выдаче кредита учитывается залоговая база заемщика, хотя законом разрешается выдавать кредит под личное доверие и поручительство членов. В качестве залога могут использоваться техника; продукция на складе, продукция будущего урожая; автомобили, а также жилые дома и ценные бумаги.

В кредитных кооперативах рассмотрение и оформление заявки на получение займа проходит в сжатые сроки и процедура значительно упрощена по сравнению с коммерческими банками, что является позитивным моментом для заемщика.

Кредитные кооперативы выдают займы в основном на покупку оборотных средств (сроком до 1 года) и очень редко на приобретение новой техники и строительство. Сельская кредитная кооперация еще не стала мощным финансовым институтом, способным выдавать долгосрочные кредиты. Своевременный возврат заемных средств составляет 99 %.

В более чем 60 регионах страны созданы кредитные кооперативы, охватывающие около 42 тыс. членов, в основном это крестьянские (фермерские) хозяйства (67 % общей численности членов кредитных кооперативов), личные подсобные хозяйства населения (18%), сельскохозяйственные производственные кооперативы (8 %), закрытые акционерные общества (7 %).

Наибольшее развитие кредитные кооперативы получили в Южном (36,4% к общему их числу в стране), Приволжском (16,5 %) и Сибирском (15,0 %) федеральных округах. Большая работа по организации кредитных кооперативов идет в Волгоградской, Саратовской, Ростовской, Пермской, Ярославской, Тюменской и других областях.

Успешно кредитная кооперация развивается в Волгоградской области, где в 1997 г. принят региональный закон «О сельскохозяйственных кредитных потребительских кооперативах в Волгоградской области». В области сформирована двухуровневая система сельской кредитной кооперации. Первый уровень образуют местные (районные) кредитные кооперативы, которые размещены в основном в районных центрах; второй уровень представлен областным кредитным кооперативом «Содружество», членами которого являются районные кредитные кооперативы. Он проводит аудиторскую проверку кредитных кооперативов, осуществляет консультации и оказывает необходимую помощь и поддержку кооперативам.

Членами кредитных кооперативов наряду с сельскохозяйственными товаропроизводителями (юридическими и физическими лицами) могут быть любые предприятия АЛ К — перерабатывающие, снабженческие, сбытовые, сервисные и др.

В 2002 г. в Волгоградской области функционировало 18 сельских кредитных кооперативов, насчитывающих более Зтыс. пайщиков. Они внесли паевые взносы на общую сумму свыше 11,6 млн руб., а общая сумма сбережений составила почти 37,8 млн руб. С начала деятельности кооперативов было выдано свыше 3,5 тыс. кредитов на общую сумму 267 млн руб. В области создан координационный совет по развитию кредитной кооперации, осуществляется финансовая поддержка кредитных кооперативов через фонд гарантий и поддержки.

В Ростовской области региональный уровень кооперации представлен областным кредитным кооперативом «Донской фермер», местный уровень — его филиалами (кооперативными участниками). В областной кредитный кооператив входят 16 структурных единиц (кооперативные участки и самостоятельные районные кредитные кооперативы). Администрация Ростовской области оказывает поддержку системе кредитной кооперации: кооператив на возвратной основе использует средства областного бюджета. В области разработана и принята концепция (основные направления) развития системы кредитной кооперации на 2003—2005 гг.

Активно развивается сельская кредитная кооперация в Саратовской области. Здесь функционирует 29 кооперативов, которые объединены в региональный кооператив второго уровня «Кооператор Поволжья». Основная работа регионального кооператива — координация деятельности местных кооперативов, поддержка сельских потребительских кооперативов различной специализации, представление и защита их общих интересов в органах государственной власти и в экономических структурах. Наиболее крупными кооперативами в Саратовской области являются кооперативы «Хозяин», «Гарант», «Надежда», «Крестьянин».

Таким образом, система сельской кредитной кооперации постепенно набирает силу. Кредитные кооперативы становятся важным дополнением существующей банковской системы. Они обеспечивают кредитными ресурсами в основном крестьянские (фермерские) хозяйства, личные подсобные хозяйства населения, предприятия малого и среднего бизнеса, т. е. сферу, которая для коммерческих банков не представляет интереса.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1127; Нарушение авторских прав?; Мы поможем в написании вашей работы!