КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

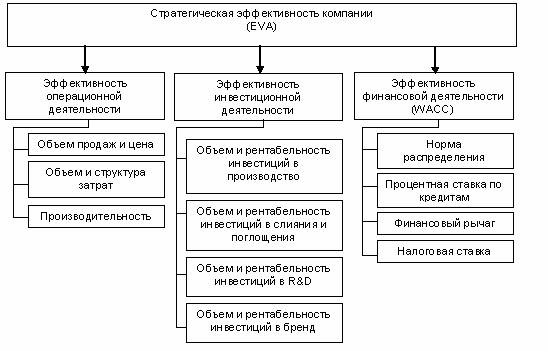

Факторы, влияющие на EVA

|

|

|

|

Показатель EVA (Economic Value Added) характеризует доход компании после выполнения всех обязательств, связанных с привлечением капитала за отчетный рассматриваемый период (год, квартал)

EVA = ЕBIT (1- Tax) – WACCx C, где

ЕBIT (1- Tax) – прибыль после выплаты налогов,

С – величина вложенного капитала;

WACCx C – годовая стоимость вложенных средств.

С экономической точки зрения капитал приумножается, когда экономические выгоды, полученные компанией от использования ресурсов, превышают экономические затраты на их привлечение. Верно и обратное — в случае, если полученные экономические выгоды меньше расчетной величины стоимости капитала, компания фактически растрачивает капитал. Другими словами, компания может быть прибыльна с бухгалтерской точки зрения, но «проедать» свой капитал. Стремление к оценке эффективности использования капитала привело к активному использованию в практике показателя экономической добавленной стоимости.

На показатель EVA в первую очередь оказывают влияние такие группы факторов, как эффективность операционной деятельности, эффективность инвестиционной деятельности и эффективность финансовой деятельности.

Эффективность операционной деятельности отражает результаты основной деятельности компании по увеличению продаж, снижению издержек или повышению производительности: объем продаж, цена продукции, объем затрат и их доля, а также производительность.

Эти факторы объединены такими показателями, как рентабельность продаж, рентабельность собственного капитала, чистая рентабельность.

Эффективность инвестиционной деятельности отражает эффективность инвестиционных проектов, осуществляемых компанией с вложением денежных средств в реальные активы на срок более 1 года.

Эффективность финансовой деятельности отражает работу по привлечению различных источников финансирования компании, размещению денежных средств на рынке и управлению оборотным капиталом.

Способы увеличения EVA:

- увеличение рентабельности компании без новых капиталовложений,

- осуществление капиталовложений, рентабельность которых выше стоимости капитала,

- изъятие капитала из бизнеса, рентабельность которого ниже затрат на привлечение капитала,

- уменьшение затрат на привлечение капитала.

В общем случае для оценки влияния различных факторов на стоимость компании необходимо построить достаточно подробную финансовую модель, на основе которой можно оценить чувствительность интегрального показателя к частным факторам. Это можно сделать с помощью разложения интегрального показателя на частные, так как между интегральными показателями и частными показателями, как правило, существует причинно-следственная связь.

При выборе ключевых финансовых факторов стоимости необходимо учитывать следующие обстоятельства: стратегии и жизненный цикл компании, чувствительность результирующего финансового показателя (EVA) к различным финансовым факторам стоимости; потенциал улучшения показателей; волатильность показателей.

Показатель EVA имеет очевидные преимущества: точное измерение фактической прибыльности компании, покрытие всего комплекса управленческих решений, объединение интересов менеджеров и собственников.

Однако есть и недостатки. Взаимосвязь показателя EVA и величины стоимости компании неоднозначна. Если увеличение EVA в рассматриваемом периоде связано с возрастанием риска, это может негативно отразиться на будущей стоимости капитала (как собственного, так и заемного). На величину показателя EVA существенно влияет первоначальная оценка инвестированного капитала. Еще одной причиной неоднозначного влияния показателя EVA на стоимость выступает временной фактор. Этот показатель в большей мере ориентирован на краткосрочную перспективу, чем на долгосрочную. Рост показателя EVA в краткосрочном периоде может быть вызван факторами, имеющими негативные последствия в долгосрочной перспективе: сокращение затрат на обновление фондов, обучение кадров и т.п. Особенно, если на это мотивирован персонал компании. В краткосрочной перспективе данное решение может вызвать рост прибыли, что отразится в росте показателя EVA. В долгосрочной же перспективе такой подход может привести к ослаблению конкурентных позиций и снижению будущей EVA. Система показателей EVA состоит только из финансовых показателей, что ведет к недооценке таких факторов долгосрочного успеха, как знания персонала, информационные технологии, корпоративная культура. Для преодоления этого недостатка используются более сложные системы показателей, например, система сбалансированных показателей BSC.

Задача. Рассчитайте величину добавленной стоимости для компании «Весенние товары», если выручка от продаж составляет 7 млн.руб, производственная себестоимость 3 млн.руб, административные и коммерческие расходы – 2млн руб., налог на прибыль 20%, инвестированный капитал 4 млн. руб, средневзвешенная цена капитала 16 %.

G=PxRxAxT

P = ЧИСТ ПРИБЫЛЬ/ВЫРУЧКА

(рентабельность продаж)

R = ЕVA/чистая прибыль

(доля реинвестированной прибыли0

А = выручка /активы

(оборачиваемость активов)

Т = А / СК

(доля собственного капитала в структуре активов)

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 2423; Нарушение авторских прав?; Мы поможем в написании вашей работы!