КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Привлечение кредитных ресурсов на международных рынках капитала и страхование рисков по инвестиционным проектам

|

|

|

|

Проектное финансирование нефтегазового комплекса. Соглашения о разделе продукции

Классификация международных инвестиционных энергетических проектов

В настоящее время практически все энергоемкие производства нуждаются в больших капиталовложениях, которые могут быть направлены как на реконструкцию, перевооружение и модернизацию существующих, так и на развитие новых, перспективных технологий. В последние двадцать лет большинство мировых проектов, реализуемых на принципах проектного финансирования, условно можно подразделить на следующие категории:

1. Разработка новых перспективных месторождений нефти и газа, строительство и ввод в эксплуатацию добывающих мощностей, транспортировка и продажа сырых продуктов (нефти, газового конденсата) на внутреннем и международных рынках. Кроме того, к проектам upstream относится и развитие уже существующих, месторождений за счет повышения отдачи скважин. Перспективным направлением в последние годы стало развитие проектов по разработке месторождений Природных ископаемых на шельфах морей, с дальнейшим строительством заводов, позволяющих получать сжиженный газ для транспортировки его морским путем в страны-потребители.) Это избавляет от необходимости строительства дорогостоящих систем трубопроводов и позволяет транспортировать нефть и газ практически в любую точку земного шара/с наименьшими затратами. Для данного типа проектов характерны высокие риски, прежде всего, геологические, и относительно невысокая внутренняя норма рентабельности, что, однако, не снижает их привлекательности для инвесторов, так как позволяет прирастить балансовые запасы компании, а также перепродать в случае успеха геологоразведки часть доли по проекту по гораздо более высокой цене.

2. Строительство нефтеперерабатывающих заводов и сбытовых сетей - проекты downstream. Такие проекты характеризуются меньшей степенью риска, более высокой нормой возврата на вложения и меньшим периодом окупаемости затрат. Учитывая тот факт, что центром формирования и получения маржи от основной деятельности в нефтегазовой отрасли является сфера розничной торговли нефтепродуктами, развитие данного типа проектов является исключительно привлекательным.

3. Инфраструктурные проекты — как правило, по строительству тепловых станций на основе использования проектного природного газа, а также мазута. Значительное развитие в последнее время, особенно в странах Юго-Восточной Азии и Южной Америки, получили проекты по строительство тепловых Энергетических станций, работающих на газе. Спрос на относительно дешевые виды энергии быстро растет для городов с высокой плотностью населения, поэтому подобные проекты становятся убедительным доказательством эффективного использования методов проектного финансирования в данной сфере энергетического комплекса. Также к инфраструктурным проектам относят и строительство магистральных трубопроводных сетей.

4. Существует большее число проектов, связанных с решением локальных проблем переоборудования действующих предприятий переработки нефти и газа, реконструкцией систем трубопроводов и т.д., которые весьма успешно могут быть реализованы при исследовании принципов лимитированного финансирования.

Рассмотрим на примере нескольких проектов возможные типы реализации долгосрочных капиталовложений в нефтегазовом комплексе на основе использования принципов проектного финансирования.

Пример 1. Проект по разработке нефтяного месторождения в одной из стран с высокой степенью регионального риска, тяжелыми природно-климатическими условиями, относительно большой глубиной залегания пластов при существенной разнице в плотностях залегания (неоднородные пласты).

Перспективными с точки зрения разработки проекта являются потенциальные запасы месторождения, дешевая рабочая сила, относительно высокий прогнозируемый спрос на нефть в соседних странах, а также существующая система трубопроводов, которая может быть использована для транспортировки добываемой нефти.

Проект, перспективный для развития с инженерно-геологической точки зрения, нуждался в создании консорциума, финансирующего в качестве учредителей образуемое для развития месторождения предприятие.

В проект такого рода, как правило, на основе тендера, приглашаются крупные зарубежные компании, имеющие опыт работы в данной сфере и высокую репутацию как операторы (т.е. управляющие — эксплуатирующие) подобного рода консорциума по разработке и эксплуатации месторождения.

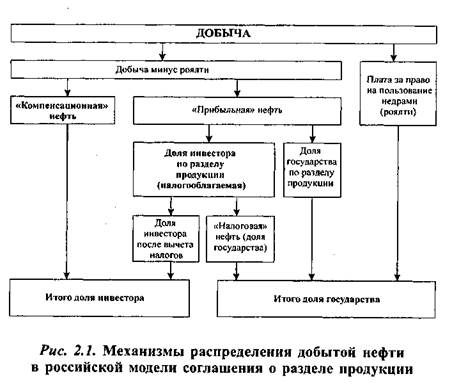

Для привлечения долгосрочных инвестиций в инвестиционные проекты в странах с нестабильными политико-экономическими условиями возникает необходимость урегулировать отношения между участниками проектов по добыче полезных ископаемых, а также определить права участников на их часть получаемой продукции. Во всем мире подобного рода соглашения (Production Sharing Agreement) являются базовыми для начала реализации совместных работ во всех проектах, касающихся разведки и добыли энергоносителей когда действующее, налоговое законодательство не является привлекательным и надежным для долгосрочных инвестиций. Таким образом, введение соглашений о разделе продукции компенсирует фискальные риски для международных инвесторов и является вынужденной нормой в отсутствие стабильного законодательно-правового режима.

В России принятие такого закона должно было внести и откорректировать инвестиционный механизм в минерально-сырьевых отраслях экономики путем широкого внедрения договорных отношений между инвестором и государством.

Как уже отмечалось, это объясняется высокой капиталоемкостью инвестиционных проектов в этих отраслях, следовательно, и наиболее высокой ценой риска вложений. Кроме того, эти отрасли имеют и дополнительные — геологические - риски, связанные со сложностью проведения геологической экспертизы запасов природных ископаемых с точки зрения глубины и однородности залегания пластов. Одновременно именно добывающие отрасли в силу устойчивых доходов в твердой валюте от продажи продукции, а также постоянного спроса на нее, обладают наибольшей притягательностью для иностранных инвесторов.

Повышенный инвестиционный риск закономерно вынуждает инвестора искать пути страхования своих вложений, в том числе за счет включения в российский проект завышенной внутренней нормы рентабельности. Избежать этого позволяет Соглашение о разделе продукции, предусматривающее законодательно закрепленные и однозначно понимаемые нормы применения закона. СРП фиксируют определенные условия для участников на весь срок жизни проекта, который, как правило, составляет около 25 лет:

• право на раздел и обладание определенной фиксированной долей продукции в натуральном выражении,

• фиксированную ставку налога на прибыль на весь срок жизни проекта, а также иные фиксированные платежи в федеральный и региональный бюджеты, не подлежащие пересмотру.

Большинство крупнейших компаний в сфере нефтегазодобычи нетерпеливо ожидало и активно лоббировало принятие этого закона, без которого была невозможна реализация масштабных проектов.

В декабре 1995 г. был подписан Закон «О соглашениях о разделе продукции», подготовка и обсуждение которого заняло значительный период времени.

К сожалению, принятый вариант закона был далек от первоначального замысла его авторов и требовал дальнейших доработок, которые вступили в силу лишь в 1999 г.

Следует отметить, что законодательство по СРП предусматривает обязательное 70%-ное использование российского оборудования в проектах на условиях СРП и 80%-ное - российской рабочей силы. Данные меры направлены на поддержку отечественного машиностроения и стимулирования занятости в районах разработки месторождений, хотя они и противоречат международным требованиям по инвестиционной активности и нормам ВТО. В дальнейшем, при гармонизации российского законодательства при вступлении России в ВТО, эти протекционистские нормы должно быть сняты, однако формы стимулирования деловой активности в перспективных проектах на национальных территориях должны развиваться.

В целом же принятие данного закона на тот период времени, безусловно, являлось положительным фактом, так как у стратегическою инвестора появились наконец гарантии определенной безопасности его вложений и получения своей доли прибыли, а также возможность выбора, на базе какой системы отношений недропользования ему строить свою работу в России.

Более 30 млрд. долл. в виде инвестиций иностранных компаний могли бы быть получены только по четырем крупным нефтегазовым проектам (Сахалин —три проекта, Тимано-Печерский бассейн). Наибольший интерес к российским проектам проявляют крупнейшие корпорации, такие как «Эксон-Мобил», «Ройал Датч Шелл», «БП-Амоко» и др.

При этом по российскому законодательству не более 30% национальных природных ресурсов может разрабатываться на условиях СРП, что означает, что уже подписанные, но еще не принятые к реализации проекты уже покрывают эту долю и судьба новых перспективных месторождений остается неясной. К перспективным проектам на условиях СРП можно отнести все проекты освоения шельфа Сахалина, разработку Ковыктинского газоконденсатного месторождения в Иркутской области, Приразломное месторождение на Крайнем Севере России, развитие Тимано-Печерской нефтеносной провинции и ряд других.

В конце 90-х годов был составлен Перечень СРП, включавший 26 проектов, которые могли бы разрабатываться на условиях раздела продукции. Однако в 2003 г. в закон об СРП были внесены поправки о том, что СРП будет применяться только для особо сложных для разработки месторождений - например, расположенных на шельфе или требующих огромных инвестиций. В Перечне СРП осталось три проекта: Приразломное, Штокмановское и Каспийский шельф.

Нефтегазовое месторождение Приразломное расположено на шельфе Печорского моря на глубине до 20 м, в 60 км от поселка Варандей и 950 км от Архангельска. Запасы нефти — 83 млн. т, запасы газа -10,3 млрд. куб м. В соответствии с подписанным между «Роснефтью» и «Газпромом» соглашением об объединении усилий в освоении пяти крупных месторождений нефти и газа, расположенных в Ямало-Ненецком автономном округе и на шельфе Печорского и Баренцева морей, компаниями создано совместное предприятие «Севморнефтегаз», которому переданы, в том числе, и лицензии на разработку Прираз-ломного и Штокмановского месторождений. В настоящее время проработано ТЭО проекта и маршрута транспортировки нефти.

Штокмановское газоконденсатное месторождение открыто в 1988 г. на шельфе Баренцева моря. Геологические запасы газа оцениваются в объеме порядка 3205 млрд. куб. м. Общий объём инвестиций в освоение месторождения — 18,2 млрд. долл. США, окупаемость капитальных вложений — 13 лет. Осуществление проекта осложняется тем, что до сих пор не решен вопрос о разграничении экономической зоны и континентального шельфа с Норвегией.

Таким образом, практическая работа ведется пока активно лишь по трем проектам:

1. Проект Сахалии-2 является примером успешной п

ции режима СРП в России, однако данный проект работ аЛИза* участия российских компаний, что явно снижает его потен "* ^ез ную значимость для страны. Оператором проекта являете Ль* пания «Сахалин Энержи». Запасы нефти составляют 140 м К°^ природного газа— 550 млрд. куб. м. С 1999 г. началась ппо **' Т' ленная добыча нефти, которая идет на экспорт. С 2003 г пй, Ь11ц* ется вторая, газовая, фаза проекта, включающая строитель завода по сжижению газа, заключены контракты на поставку сп° в Японию и США. 11г

2. Проект Сахалин-1 реализуется на условиях СРП с 19% Оператором проекта является компания «Эксон-Мобил», кром нее в проекте участвуют индийская компания «ОНДжиСи Видещ» дочерние компании «Роснефти» и японская компания «Сахалин Ойл энд Гэз Девелопмент». В настоящее время реализуется первая стадия проекта - добычу нефти с месторождения Чайво планируется начать в декабре 2005 г., а с месторождения Одопту - с 2008 г. На второй стадии планируется начать экспорт газа в Японию и Китай.

3. Проект разработки Харьягинского нефтяного месторождения в Ненецком округе совместно французско-бельгийской компанией «Тоталь-ФинаЭльф» (50%), норвежской «Норск Гидро» (40%) и Ненецкой нефтяной компанией (10%). Соглашение о разработке месторождения на условиях СРП в течение 33 лет было подписано в 1995 г. Суммарные извлекаемые запасы составляют 97,4 млн. т нефти. Однако с 2003 г. продолжается конфликт между федеральными властями РФ и оператором проекта «ТотальФинаЭльфРазведкаРазработкаРоссия» по поводу утверждения сметы расходов на разработку месторождения. Российская сторона утверждает, что компания завысила расходы и недоплатила налоги. Конфликт разбирается на правительственном уровне и в междУн родных арбитражных инстанциях.

Наиболее распространенным видом финансирования долгосрочных проектов является кредит коммерческих банков под данный проект с распределением рисков между банками-кредиторами, при участии национальных или международных финансовых агентств. Кредиты коммерческих банков могут существенно различаться по срокам и условиям предоставления, обычно под крупный проект формируют консорциум банков для организации поэтапного кредитования с регулярным погашением кредита за счет положительных денежных потоков, генерируемых проектом.

Источники привлечения финансовых ресурсов представляют собой:

- кредиты коммерческих банков;

- финансы, предоставляемые специализирующимися на этом фирмами;

- экспортно-кредитное финансирование;

- кредиты покупателей, поддерживаемые экспортно-кредитными агентствами;

- кредиты национальных и международных банков реконструкции и развития;

- со-финансирование или дополняющее финансирование;

- кредитные возможности консорциума;

- евробонды;

- евродолларовые ценные бумаги;

- японские облигации;

- американские ценные бумаги,

а также целый набор иных инструментов, позволяющих привлекать все известные в мировой практике формы организации финансирования в соответствии с требованиями конкретного проекта.

Как уже отмечалось, наиболее распространенным источником финансирования являются кредиты коммерческих банков, которые могут предоставлять долгосрочные займы в объемах, необходимых заемщику.

После согласования условий предоставления кредитов между кредитором и заемщиком подготавливается к подписанию кредитное соглашение, которое обычно содержит следующие пункты:

1. Сумму, которая может быть предоставлена в качестве кредита.

2. Условия займа и схема предоставления займа.

3. Процент по предоставленным кредитам.

4. Комиссионные, за исключением кредитного соглашения.

5. Процедура списания задолженности (погашения кредитов).

6. Заемщик должен предоставить гарантии, включающие:

• использование продукгов, предполагаемых к производству по проекту;

• финансовые условия;

• титул собственности на активы;

• перечень задолженностей;

• учреждение и организацию проекта;

• полномочия на подписание кредитного соглашения.

7. Специальное юридическое соглашение по подготовленному кредитному соглашению.

8. Дополнительные договоры, такие как:

• соответствие законодательству;

• выплаты налогов;

• техническое обслуживание оборудования и т.д.;

• достижение необходимых правительственных подтверждений или гарантий;

• обслуживание страхования;

• периодическое рассмотрение финансовых отчетов;

• ограничение слияний, выплаты дивидендов или продажи акгивов.

9. Финансовые договоры, как, например:

• ограничение объема задолженностей;

• поддержание на определенном уровне финансовых показателей.

10. Ответственность за любые удерживаемые налоги или проценты.

11. Вступление в силу прав кредитора:

• в случае невыполнения обязательств или неплатежей;

• ущерб от невыполнения обязательств.

В последнее время к новой форме изменений в организации практики проектного финансирования в сфере банковского кредитования можно отнести тенденцию, проявляющуюся все более отчетливо, а именно принятие на себя банками под давлением заемщиков все увеличивающегося числа проектных рисков, хотя количество банков, способных осуществить разработку проектов, остается все еще очень небольшим.

В большинстве случаев кредиты предоставляются только тогда, когда кредиторы уверены в способности возврата средств заемщиком, и остается лишь определить процент риска, который несут сами кредиторы. Прежде всего, это риск вложения средств в проект, строящийся на территории иностранного государства, сопряженный с трудностями политического характера, которые могут существенно осложнить реализацию проекта. Большинство кредитных учреждений, как уже отмечалось, распределяют свой кредитный портфель по различным регионам и странам. Политические и страховые риски кредиторы принимают на себя в редких случаях и по небольшим проектам, с соответствующим увеличением процентный ставки как платы за риск.

Кредиторы, имеющие опыт страхования валютных рисков, принимают на себя данные риски в тех случаях, когда операционные расходы, поступления от продаж, платежи по кредитам и т.д. осуществляются в различных валютах.

Инфляционные риски, как правило, почти полностью ложатся на кредиторов, в задачу которых входит грамотно оценить перспективы развития инфляционных процессов. Если оценка окажется не соответствующей реальной действительности, то кредиторы вынуждены будут предоставлять дополнительное финансирование, поэтому при проработке проектов и составлении финансовой модели принято закладывать определенные темпы инфляции, никак не меньше реально прогнозируемых.

В случаях предоставления долгосрочных кредитов необходимо учитывать и риск изменения процентных ставок, поэтому в интересах кредитора является обеспечение кредитования на базе «плавающих» ставок.

В последние годы кредитные учреждения частично берут на себя и риск неправильной оценки запасов полезных ископаемых — в случае кредитования проектов, связанных с разработкой тех или иных месторождений.

24. Портфельные инвестиции в нефтегазовый комплекс и методы формирования ликвидного рынка ценных бумаг энергетических корпораций

В современном мире принято выделять два основных типа инвенций, определяющих основу привлечения инвестиционного капитала в секторе энергетики, что, впрочем, характерно и для других отраслей экономики. В зависимости от целей и сроков инвестирования они подразделяются на прямые стратегические и портфельные.

Основной целью стратегических инвесторов, как правило, являйся получение контроля над собственностью, в которую производятся инвестиции. Эта позиция стратегических инвесторов позволяет говорить об их инвестициях как о долгосрочных.

Обычно в качестве стратегических инвесторов выступают промышленные компании, заинтересованные в развитии совместных проектов с ведущими предприятиями России («Бритиш Петролеум», «Эк-сон-Мобил», «Тоталь» и др.). Стратегические инвесторы не так чувствительны к уровню рыночной капитализации компании, с которой °"и собираются работать в долгосрочной перспективе, и обращают внимание, в основном, на наличие природной сырьевой базы, соответствующего оборудования и возможностей экспорта продукции. стратегические инвесторы готовы вкладывать свои средства либо в совместные проекты на принципах проектного лимитированного фиксирования, либо в приобретение контрольного или близкого к нему пакета акций приватизированных компаний с целью стратегического партнерства на длительную перспективу. При этом в качестве стратегических инвесторов выступают и крупнейшие российские банки, создавая финансово-промышленные альянсы (группы — ФПГ) с целью долговременного сотрудничества.

Среди портфельных инвесторов выделяют следующие группы:

- инвестиционные фонды, специализирующиеся на вложениях в ценные бумаги на территории России, или так называемые институциональные инвесторы, представляющие крупные финансовые институты на международном рынке;

- так называемые хэдж-фонды, или спекулятивные фонды, принимающие на себя высокий риск вложений в российские акции и ожидающие высокого дохода от таких вложений, при этом длительность таких операций должна быть минимальной для минимизации риска, т.е. здесь мы сталкиваемся с характерным проявлением венчурного типа капитала, первым пришедшего и до сих пор наиболее активного на российском рынке.

Следует отметить, что деление инвестиций на стратегические и портфельные сегодня достаточно условно, так как любой стратегический инвестор при попытке максимизации своего дохода вынужден использовать элементы портфельного инвестирования. Это нередко приводит к тому, что стратегический инвестор отказывается от своих перспективных целей и действует как спекулянт.

Точно так же и портфельный инвестор, получая определенную норму прибыли (среднюю норму прибыли от использования данных финансовых инструментов или чуть выше ее), на определенном этапе превращается в долгосрочного (стратегического) инвестора по какому-либо конкретному активу и проявляет большую заинтересованность в управлении активообразующими факторами.

Сейчас, с появлением большого объема информации о предприятиях, портфельные инвесторы в России стали ориентироваться не столько на акции крупных предприятий, но и средних, и даже мелких. Однако ценные бумаги по-прежнему покупаются портфельными инвесторами на срок не более, чем 1,5 — 2 года с целью последующей продажи.

С момента начала приватизации при работе на российском рынке иностранные инвесторы, как правило, выбирали одну из основных вышеперечисленных стратегий. Они либо проводили краткосрочные спекулятивные сделки с российскими ценными бумагами (портфельные инвестиции, как правило, высокодоходные), либо приобретали акции.

Стратегические же инвесторы, неудовлетворенные существующей законодательной базой в России, ставящей под угрозу безопасность их вложений, в основном ожидали принятия базовых нормативных документов, регламентирующих их участие в совместных проектах в России.

Компании, имеющие намерения занять долгосрочную устойчивую позицию на рынке при сохранении эффективной финансовой политики, тщательно подходят к определению инвестиционно-финансовой стратегии и формированию инвестиционного портфеля корпорации.

В этой связи необходимо тщательно взвесить все открывающиеся финансовые возможности компаний с целью наиболее эффективного проникновения на новые рынки.

Прежде всего, важно определить масштабы и возможности долгосрочных инвестиций как в нефтедобычу в новых регионах, так и в перерабатывающие предприятия.

Современная финансовая система большинства стран не позволяет рассчитывать на долгосрочные кредиты лишь местных банков, поэтому привлечение местных средств для инвестирования в новые проекты возможно, главным образом, при доступности кредитов, предоставляемых, как правило, Всемирным банком или Европейским Банком Реконструкции и Развития (ЕБРР).

Крупные западные концерны уже сейчас вкладывают средства в такие проекты, как Сахалин-1, Сахалин-2, Тенгиз, Карачаганак и т.п. Тем не менее, большинство подобных проектов нельзя назвать полностью удачными, т.к. реальных проблем на пути их реализации оказывается значительно больше, чем ожидалось. Общая нестабильность финансовой и законодательной базы стран СНГ заставляет западных участников искать всесторонние гарантии сохранности своих вложений со стороны правительств стран СНГ в виде соглашений или гарантийных обязательств правительства о неизменности налогового режима, безопасности путепроводов, используемых в проекте, и т.д. Также к широкому участию в проектах привлекаются международные экспортно-кредитные агентства, гарантирующие политические риски по проектам в СНГ, в ряде стран (например, Азербайджане) режим СРП является основным в разработке нефтегазовых месторождений.

Нефтегазовая компания, имеющая в своем портфеле проекты по разработке долгосрочных высокозатратных месторождений, нуждается не только в привлечении масштабных кредитов, но и в распределении проектных рисков, в том числе путем поиска и включения в свой инвестиционный портфель и краткосрочных инвестиционных разработок, дающих скорую отдачу (проекты по конечному распределению горючих ископаемых — бензоколонки и т.д.).

Высокая предполагаемая прибыль от проектов, включающих продажу нефти, газа или продуктов их переработки на мировом рынке, делает возможным различные типы финансирования подобных проектов. Приватизированная компания, желающая выйти на мировой рынок, стремится соответствовать требованиям, предъявляемым к контрагентам в международных сделках.

Прежде всего, оценивается финансовое положение компании и ее возможности. Очень большую роль играет здесь так называемый гиринг, т.е. показатель соотношения собственных активов компании и ее заемных средств. Данный показатель более характерен для европейских стран, в США аналогичным обратным показателем является так называемый финансовый леверидж, или финансовый рычаг, о котором говорилось выше.

Чем выше доля заемных средств, тем более рискованными становятся вложения в компанию — как в форме покупки ее акций, так и в форме кредитования. Все это определяет рейтинг компании на мировом рынке, который является одним из основных при оценке ее деятельности как для акционеров, так и для финансовых институтов. К сожалению, в нашей текущей практике показатель финансовой устойчивости компании практически не используется, что приводит к непредсказуемым последствиям (например, опыт «МММ»).

Любая компания, стремящаяся завоевать репутацию устойчивой на мировом рынке, заботится о паритете доли заемных средств в балансе над собственными активами, используя различные методы управления своими финансами, начиная от использования методов проектного финансирования или финансирования с ограниченным правом регресса, вплоть до детально взвешенного управления портфелем рисков но инвестициям.

Методы проектного финансирования, суть которых сводится к генерированию денежных поступлений самим проектом, не влияющим на баланс материнской (или холдинговой) компании, имеют распространение среди большинства предприятий нефтегазового комплекса. При этом зачастую государственное участие позволяет в первое время обеспечить дополнительные гарантии стабильности проектов развития таких предприятий. С точки зрения техники организации систем управления финансами компаний обычно используется опыт крупных международных корпораций, имеющих в качестве штабов по управлению финансами и инвестициями так называемые Treasury (Казначейства), деятельность которых направлена на:

• управление кратко-, средне- и долгосрочными инвестициями;

• привлечение средств для деятельности корпорации;

• распоряжение и управление денежными потоками и использование рынков капитала;

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 1441; Нарушение авторских прав?; Мы поможем в написании вашей работы!