КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансова система – сукупність форм, методів і цілей формування, розподілу, використання фондів грошових засобів держави, господарюючих суб’єктів і населення. 2 страница

|

|

|

|

Цей інструмент монетарної політики має ту перевагу, що він однаково впливає на всі банки, змінюючи пропозицію грошей негайно й досить потужно.

У розвинутих країнах норма резервування встановлюється на невеликому рівні й змінюється дуже рідко, а деякі країни взагалі відмовилися від цього інструменту. У країнах із перехідною економікою, де амплітуди коливання грошової маси дуже великі, цей інструмент застосовується значно ширше. Він дає змогу оперативно пригнітити надмірну пропозицію грошей і врівноважити кон’юнктуру на відповідних ринках. Досить широко він застосовується НБУ протягом усього перехідного періоду. Для української практики монетарного регулювання характерні досить високий рівень норми обов’язкового резервування, широка амплітуда й висока частота їх зміни.

Відсоткова політика – один із м’яких інструментів монетарної політики, подібний за характером впливу на пропозицію грошей до операцій на відкритому ринку. Механізм його полягає в тому, що центральний банк установлює ставки відсотків за позиками, які він надає комерційним банкам у порядку їх рефінансування. Для України відсотковою ставкою центрального банку є облікова ставка НБУ. Реагуючи на зміну економічної кон’юнктури, центральний банк може як збільшувати, так і зменшувати облікову ставку, а отже, зменшувати або збільшувати грошову пропозицію. Зміна центральним банком облікової ставки в теорії й практиці ринкової економіки називається політикою «дешевих» та «дорогих» грошей.

Політика «дешевих» грошей, або експансіоністська грошово-кредитна політика (облікова ставка зменшується), проводиться урядом у тому випадку, якщо необхідно уповільнити спад виробництва, підтримати підприємства, особливо в період структурної перебудови. У результаті відбувається «накачка» економіки грошима, що може викликати зростання інфляції. Тому політику «дешевих» грошей ще називають «політикою інфляційного кредитування».

Засобами цієї політики є:

– викуповування в населення державних цінних паперів;

– зменшення норми обов’язкових банківських резервів, тобто збільшення коштів, що їх банки можуть надавати в позику;

– зменшення облікової ставки, під яку центральний банк видає кредити комерційним. У результаті таких дій збільшується пропозиція грошей. Подальші наслідки можна зобразити схематично (рис. 14.17).

Рис. 14.17. Логіка політики «дешевих грошей»

Політика «дорогих» грошей, або рестриктивна грошово-кредитна політика, проводиться урядом у тому випадку, коли необхідно зменшити рівень інфляції. Зростання облікової ставки знижує бажання комерційних банків одержувати кредити й таким чином зменшує грошову пропозицію в країні. У результаті багато фірм, позбавлених можливості одержати кредит, скорочують виробництво. Проводячи політику «дорогих грошей», уряд ціною падіння виробництва й зростання безробіття намагається знизити темпи інфляції.

Засобами цієї політики є:

– продаж державних цінних паперів банкам і населенню;

– збільшення норми обов’язкових резервів і, відповідно, зменшення тих коштів, що їх банки можуть надавати в кредит;

– збільшення облікової ставки відсотка; за таких умов кредитні установи змушені скоротити надання позичок (рис. 14.18).

Рис. 14.18. Логіка політики «дорогих грошей»

Проте відсоткова політика як монетарний інструмент має певні недоліки. Вплив його на пропозицію грошей не досить чіткий і оперативний. Для комерційних банків та інших економічних суб’єктів важлива не просто зміна облікової ставки, а зміна її співвідношення з ринковими відсотковими ставками, за якими вони одержують позички в інших кредиторів і самі надають позички. Якщо, наприклад, ринкові позичкові відсотки зросли більше, ніж облікова ставка НБУ, то комерційним банкам буде вигідно не зменшувати свої запозичення в центрального банку. Тому НБУ не досягне ефекту гальмування пропозиції грошей підвищенням облікової ставки. Крім того, комерційні банки можуть не відреагувати відповідним чином на зміну облікової ставки й з інших причин: через інфляційні очікування, стан своєї ліквідності тощо. У разі високих інфляційних очікувань, погіршення ліквідності комерційним банкам доцільно збільшувати попит на позички НБУ навіть при підвищенні облікової ставки.

Рефінансування комерційних банків – інструмент, що застосовується в тісному поєднанні з відсотковою політикою. Крім зміни облікової ставки, центральний банк може регулювати попит на свої позички з боку комерційних банків зміною інших умов надання цих позичок – зміною їх асортименту, обмеженням цільового призначення, лімітуванням обсягів окремих позичок тощо. Такими заходами центральний банк може більш чітко й цілеспрямовано впливати на зміну банківських ресурсів, а отже, і на пропозицію грошей. Тому цей інструмент має певні переваги перед відсотковою політикою. Проте для його широкого застосування не завжди є достатні передумови, зокрема в портфелях комерційних банків немає достатніх запасів векселів чи інших цінних паперів, які слугували б забезпеченням позичок рефінансування. Особливо актуальна ця обставина для українських банків у перехідний період, коли вексельний обіг і ринок цінних паперів тільки починають формуватися.

З огляду на це застосування зазначеного інструменту було обмеженим. Тривалий час НБУ надавав свої кредити безпосередньо господарюючим суб’єктам (міністерствам, галузям, виробництвам), Міністерству фінансів на покриття бюджетного дефіциту, адміністративно чи через аукціони розподіляв їх між банками, що істотно деформувало його регулятивний вплив на пропозицію грошей через відсоткову політику й політику рефінансування.

Обсяг грошової маси в обігу є надзвичайно важливим макроекономічним важелем держави. Баланс товарної й грошової маси забезпечується постійним регулюванням із метою стабілізації грошового обігу, а отже, і грошей. Регулювання та підтримання стабільного ефективного грошового обігу здійснюють шляхом реформування грошової системи або іншими способами впливу на конкретні елементи системи, такими як:

– дефляція – зменшення грошової маси шляхом вилучення з обігу зайвих паперових грошей і зниження, стримування загального (середнього) рівня цін. За змістом дефляція – процес, протилежний інфляції. Досягається вона за допомогою застосування певних фінансових і грошово-кредитних важелів: підвищення податків, яке знижує купівельну спроможність населення; скорочення попиту на кредит, шляхом підвищення ставок дисконтного відсотка та норм обов’язкових резервів комерційних банків; збільшення реалізації центральним банком цінних паперів; посилення контролю за лімітами кредитування. Зменшувати обсяг грошової маси в країні з метою забезпечення дефляції можна, «заморожуючи» заробітну плату та скорочуючи бюджетні витрати. А найрадикальнішим є метод нуліфікації – тобто ліквідації старих грошей (знаків) і випуск в обіг нових у меншій кількості;

– деномінація – заміна номінальної вартості грошових знаків у певному співвідношенні на нові більші грошові одиниці з одночасним перерахунком цін, зарплати, тарифів відповідно. Деномінація спрощує й здешевлює всі грошові операції. Це підтвердив досвід деномінації в 1922–1923 pp. і в 1961 р. у колишньому СРСР;

– девальвація – зниження курсу національної валюти, її знецінення щодо іноземних (у тому числі й міжнародних) валют на певний відсоток. Здійснюється і вимушено, і заплановано з метою досягнення необхідного впливу на внутрі- та зовнішньоекономічні відносини;

– ревальвація – підвищення раніше встановленої вартості валюти. Це явище є протилежним до девальвації, досягається не тільки підвищенням на певний відсоток вартості валюти, а й збільшенням золотого вмісту в національних грошових знаках (за золотого стандарту), а нині – підвищенням курсу національної валюти щодо іноземних (міжнародних) валют. Такий спосіб впливу на грошовий обіг вигідний для кредиторів та імпортерів товарів і втратний для експортерів.

Центральний банк не в змозі одночасно регулювати рівень грошової маси та ставки відсотка. У зв’язку із цим рішення щодо спрямованості грошово-кредитного регулювання приймається, виходячи з конкретних причин і характеру динаміки попиту на гроші. Як правило, оптимальною є гнучка грошово-кредитна політика, що полягає у встановленні необхідного рівня ставки відсотка. У цьому випадку крива пропозиції грошей буде дуже еластичною, а наслідком реалізації державної політики стане значне збільшення грошової маси в порівнянні зі зміною ставки відсотка.

У разі підвищення попиту на гроші внаслідок інфляційних процесів найбільш доцільною є жорстка грошово-кредитна політика, що полягає в підтриманні фіксованого обсягу грошової маси. За умов, що пропозиція залишається майже незмінною й представлена лінією, наближеною до вертикалі, відбудеться підвищення ставки відсотка, що обмежить кредитний потенціал комерційних банків.

Контрольні та дискусійні питання

1. Хто в Україні приймає рішення про регулювання грошової маси?

2. Які грошові агрегати ви знаєте? Охарактеризуйте їх.

3. Охарактеризуйте банківську систему України.

4. Що розуміють під монетарною політикою?

5. Охарактеризуйте політику облікової ставки НБУ.

6. Розкрийте суть операцій на відкритому ринку.

7. Яка різниця між політиками «дорогих» і «дешевих» грошей?

8. У чому суть закону Фішера?

9. Чим відрізняються активні операції банків від пасивних? Наведіть приклади активних і пасивних операцій.

10. Яким чином банк робить гроші? Чи правильно, що при нормі резервів 25%, маючи масу депозитів у 100 гр. од., банк може створити нові гроші тільки на суму 250 гр. од.? Поясніть.

11. Які функції кредиту? Чи здатний кредит примножувати суспільне багатство?

Тести для самоконтролю

1. Комерційні банки мають право:

а) здійснювати емісію грошей;

б) регулювати грошову масу;

в) проводити розрахунки з населенням;

г) установлювати курс валюти.

2. Яка операція банку, належить до активних:

а) надання кредитів населенню для придбання житла;

б) залучення тимчасово вільних коштів населення на депозити;

в) переведення грошей із рахунків клієнта на рахунок інших осіб; г) одержання плати за зняття грошей із поточного рахунку через банкомат.

3. Облікова відсоткова ставка – це:

а) плата позичальника банкові за тимчасове користування грошима; б) ставка відсотка, під яку центральний банк країни надає кредит комерційним банкам; в) плата, що її здійснюють юридичні й фізичні особи банку за надані ним послуги; г) ставка відсотка, під яку центральний банк країни надає кредит підприємцям і домогосподарствам.

4. Сутність кредиту як економічної категорії:

а) зв’язки й залежності, що виникають із приводу грошових ресурсів для потреб відтворення; б) депозитні вклади з оплатою відсотків за користування вільними грошовими коштами;

в) відносини банків з іншими суб’єктами ринку; г) надання позики банком на визначений угодою термін.

5. Політика «дорогих грошей» здійснюється:

а) з метою зростання ділової активності;

б) з метою зменшення інфляції;

в) для стимулювання зайнятості населення;

г) для захисту багатих людей.

ТЕМА 15. ФІНАНСОВА СИСТЕМА ТА ФІСКАЛЬНА ПОЛІТИКА

15.1. Суть і функції фінансів. Моделі фінансових відносин.

15.2. Концепції бюджетної політики.

15.3. Податки – основне джерело доходів бюджету.

15.4. Державні видатки. Урядові закупівлі й трансфертні платежі.

15.5. Фіскальна (бюджетно-податкова) політика уряду та її інструменти.

15.1. Суть і функції фінансів. Моделі фінансових відносин

Словом «фінанси», що в перекладі з французької означає «доход», часто називають різні поняття: ресурси, гроші, капітал, платежі. Проте це не зовсім правильно. Фінанси – це сукупність економічних відносин, пов’язаних з утворенням, розподілом і використанням грошових коштів у господарстві країни.

Призначенням фінансів є забезпечення діяльності та функціонування юридичних і фізичних осіб і держави. Це забезпечення здійснюється через процеси формування доходів окремих суб’єктів, які, у свою чергу, є результатом розподілу й перерозподілу створеного в суспільстві ВВП чи накопиченого національного багатства.

Виділяють такі основні функції фінансів: розподільча, регулююча, контролююча та стимулююча.

Розподільча функція полягає в розподілі фінансових ресурсів між регіонами, галузями, різними напрямами видатків підприємств та організацій. За допомогою цієї функції здійснюється розподіл валового внутрішнього продукту, національного доходу, грошової виручки підприємств та організацій.

Регулююча функція переважно реалізується тоді, коли потрібно внести відповідні зміни до розподілу грошових ресурсів. Іноді вона набуває характеру коригування розподілу доходів, наприклад, надання додаткових коштів регіонам для ліквідації наслідків стихійних лих, подолання диспропорційності в розвитку економіки, ліквідація відставання окремих галузей, забезпечення стабілізації економіки, усунення кризових явищ. У ролі фінансових регуляторів виступають: індексація доходів населення, переоцінка основних фондів унаслідок морального зношення.

Контролююча функція полягає в тому, що за допомогою фінансів можна перевірити стан розвитку народного господарства, ефективність діяльності підприємств, використання грошових ресурсів. Виконання цієї функції дає можливість здійснювати господарську діяльність згідно з вимогами чинного законодавства.

Стимулююча функція реалізується через використання податкових пільг, зниження податкових ставок, звільнення від податків, обмеження податкової бази. Об’єктом податкових пільг є інвестиції для розвитку спеціальних економічних зон, деякі пріоритетні галузі виробництва, засоби підвищення конкурентоспроможності робочої сили. Фінансові стимули використовуються також для зміцнення договірної дисципліни (штрафи, санкції) і для стимулювання господарської ініціативи регіональної та місцевої влади.

Фінанси виникли як реакція на реальні потреби суб’єктів суспільного життя. Завдяки акумуляції грошових ресурсів, тобто зібранню та накопиченню їх у спільному фонді, і розподілу їх незалежно від внеску суб’єктів, що формували цей фонд, здійснюється стабілізаційний вплив на економічний стан членів сім’ї, економічний і соціальний клімат підприємства, відбувається економічне та соціальне вирівнювання в суспільстві.

Фінанси виступають основою фінансової системи, яка пронизує всю національну економічну систему.

Фінансова система України має досить складну й багаторівневу структуру (рис. 15.1).

Розрізняють такі сфери фінансової системи: фінанси суб’єктів господарювання, державні фінанси, страхування, фінансовий ринок і міжнародні фінанси, які, у свою чергу, поділяються на різні ланки.

Зокрема, фінанси суб’єктів господарювання включають дві ланки: фінанси підприємств і фінанси домогосподарств. До державних фінансів належать державний бюджет, цільові державні фонди, державний кредит і фінанси державного сектора. У сферу страхування входять особисте, майнове, відповідальності та підприємницьких ризиків. Фінансовий ринок охоплює ринок цінних паперів і ринок позичкових капіталів. Сфера міжнародних фінансів об’єднує такі ланки: міжнародні розрахунки, міжнародні фінансові інститути й фінанси міжнародних організацій.

Рис. 15.1. Структура фінансової системи

Поділ фінансової системи на окремі сфери й ланки зумовлений потребами управління економічним розвитком суспільства. Склад фінансової системи має динамічний характер. У процесі економічного розвитку суспільства одні ланки можуть відмирати, а інші виникати або доповнювати одна одну. Побудова фінансової системи здійснюється за принципами єдності й функціонального призначення.

Принцип єдності передбачає проведення єдиної економічної й фінансової політики всіма сферами й кожною ланкою фінансової системи. При цьому кожна сфера й ланка фінансової системи здійснює відрахування певної частини фінансових ресурсів до Державного бюджету й позабюджетних цільових фондів. За рахунок цих коштів забезпечується фінансування оборони й управління, соціальний захист населення, утримання соціально-культурної сфери тощо. Значна частина фінансових ресурсів залишається суб’єктам господарювання для забезпечення їх фінансово-господарської діяльності.

Принцип функціонального призначення сфер і ланок фінансової системи виражається в тому, що в кожній із них вирішується лише їй властиві завдання. Водночас кожна ланка й сфера фінансової системи мобілізує фінансові ресурси для забезпечення централізованих заходів держави й гарантування фінансової незалежності при виконанні покладених на них функцій. Для цього вони застосовують лише властиві кожній із них методи діяльності й форми мобілізацій фінансових ресурсів. Кожна сфера та ланка фінансової системи має свій апарат управління й розпоряджається власними фінансовими ресурсами відповідно до покладених на неї завдань.

Головне місце в керуванні фінансами будь-якої держави й України зокрема займає Міністерство фінансів,на яке покладені завдання управління всією фінансовою системою країни. Крім того, Державна контрольно-ревізійна служба спеціалізується на здійсненні фінансового контролю; Державне казначейство створено з метою забезпечення повного й своєчасного виконання Державного бюджету; Державна податкова адміністрація організовує справляння податків і контроль за дотриманням податкового законодавства.

До фінансів іноді зараховують усі грошові відносини. Проте грошові відносини й фінанси – це не тотожні поняття. До сфери фінансів належать, по-перше, грошові відносини, які виражають відносини між суспільством в особі держави, з одного боку, і підприємствами й організаціями, з іншого, а також грошові відносини підприємств і організацій між собою; по-друге, грошові відносини, які перебувають під контролем центрального банку (в Україні – Національного банку).

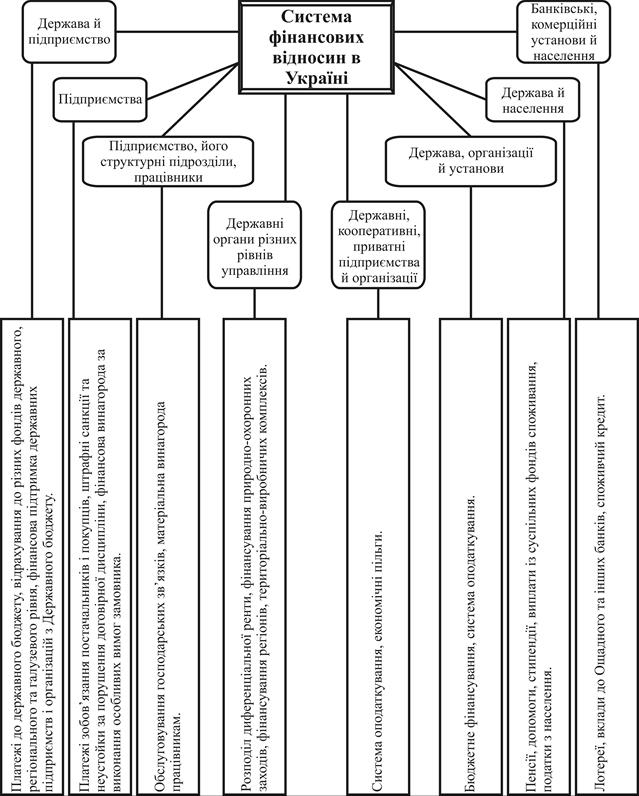

Для того щоб зрозуміти сутність фінансових відносин, потрібно розглянути їх види й суб’єкти.

Суб’єктами фінансових відносин є держава, державні органи різних рівнів управління, підприємство, його структурні підрозділи, громадські організації, члени суспільства.

Види фінансових відносин характеризують суть відносин між окремими суб’єктами (рис. 15.2). Часто вони набувають форми платежів, відрахувань до фондів, розподілу доходів, різних податків, пільг тощо.

Фінансова система України досі ще не звільнилася від таких негативних рис тоталітарної держави, як однорівнева форма, централізоване планування, державний розподіл фінансів і матеріальних ресурсів для вирішення проблем держави, суспільства й підприємств.

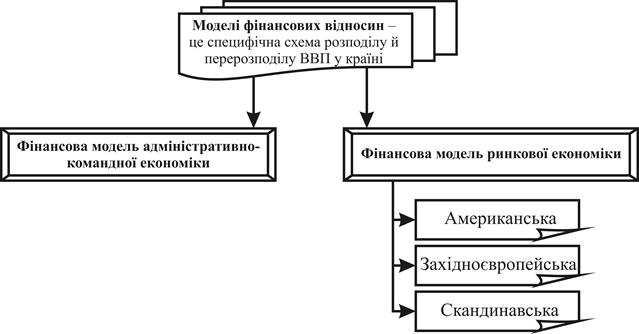

Моделі фінансових відносин – це специфічна схема розподілу й перерозподілу валового внутрішнього продукту в країні. На цій основі виокремлюють дві ознаки, за якими характеризують моделі фінансових відносин: за послідовністю розподілу ВВП; за рівнем державної централізації ВВП. Вони взаємопов’язані, оскільки кожна фінансова модель може характеризуватися з точки зору цих двох ознак. Загалом у суспільстві за послідовністю розподілу ВВП виокремлюють фінансову модель адміністративно-командної та фінансову модель ринкової економік (рис. 15.3).

Рис. 15.2. Система фінансових відносин вУкраїні

Рис. 15.3. Моделі фінансових відносин

Фінансова модель адміністративно-командної економіки. За цієї моделі переважна частина НД відразу централізується в бюджеті й виключається з розподільчих відносин. Держава спрямовує в бюджет частину децентралізованого чистого доходу у формі прибутку підприємств (через систему платежів із прибутку). Частину прибутку (до 40%) залишають на підприємстві, іншу частину НД виплачують робітникам і службовцям у формі заробітної плати, яка підлягає прибутковому оподаткуванню. За адміністративної моделі переважну частину доходів держава отримує в процесі первинного розподілу НД. Її недоліками є те, що вона не дає уявлення про реальний рівень доходів юридичних і фізичних осіб; не відображає їх внеску у створення НД; не дає змоги достовірно визначити рівень оподаткування; не містить стимулів до продуктивної праці.

Фінансова модель ринкової економіки. Сутність її полягає в тому, що первинний розподіл вартості реалізованого НД здійснюється між тими, хто бере участь у його створенні: власниками засобів виробництва (отримують прибуток) і робітниками та службовцями (отримують заробітну плату). Головна особливість цієї моделі полягає в отриманні державою своїх доходів через перерозподіл НД. Пропорції первинного розподілу НД між підприємцями, робітниками й службовцями регулюються ринковим механізмом і законодавчим порядком.

Ринковий механізм зумовлює встановлення оптимальних пропорцій між заробітною платою й прибутком, оскільки всі суб’єкти ринкових відносин зацікавлені не лише в збільшенні своєї частки, а й у високому рівні доходів інших. Наприклад, підприємці зможуть розширювати виробництво й обсяги продаж продукту, а значить, отримувати високі прибутки лише за достатньо високого рівня доходів населення; робітники й службовці зацікавлені в зростанні прибутку підприємства, від якого залежить зростання їх заробітної плати. На сучасному етапі питома вага заробітної плати в НД більша, ніж прибутку.

Законодавче регулювання процесу розподілу й перерозподілу НД полягає у встановленні мінімального рівня оплати праці; обмеженні максимального рівня рентабельності на основі застосування економічних інструментів, а також регламентації пропорцій перерозподілу НД.

Фінансову модель ринкової економіки характеризують такі ознаки:

– відображення рівня доходів суб’єктів ринкових відносин, що створює цілісну картину їх реального внеску у формування НД;

– достовірне визначення рівня оподаткування доходів суб’єктів, що зумовлює формування їх уявлення про об’єктивність розмірів власного заробітку й необхідність сплачування податків;

– виявлення й фіксація мотивів, стимулів до зростання доходів на основі постійного розширення та диверсифікації виробництва, підвищення продуктивності праці.

За рівнем державної централізації ВВП у межах фінансової моделі ринкової економіки умовно можна виокремити американську, західноєвропейську та скандинавську моделі.

Американська фінансова модель високоефективна, хоча й досить жорстка. Дає змогу не тільки заробляти, а й вимагає цього завдяки примусовій фінансовій стимуляції. Оскільки фінансове втручання держави в економіку зведено до мінімуму, державна допомога надається лише тим верствам населення, які без неї не можуть обійтися.

Сутність західноєвропейської фінансової моделі зводиться до паралельного функціонування державних і комерційних установ у соціальній сфері. Цю модель характеризує вищий рівень централізації ВВП ніж в американській моделі, який створює передумови для розгалуженої державної соціальної сфери, особливо в галузі освіти.

Скандинавська фінансова модель єнайефективнішою й відповідає концепції соціально-ринкової економіки. Передумови її формування й функціонування полягають у високому рівні ВВП на душу населення (забезпечує високий рівень суспільного й індивідуального споживання) і високому рівні загальної культури та свідомого ставлення громадян до праці й до вимог із боку держави.

Українська фінансова модель, перебуваючи на стадії трансформації, поки що не відповідає жодній з охарактеризованих вище моделей. З огляду на спрямування її розвитку до соціально-ринкової економіки важливо забезпечити досягнення високого рівня розвитку суспільства; оптимізацію характеру й масштабів діяльності держави, її втручання в економіку; утвердження справедливої соціальної політики; інтенсивну та всеохоплюючу міжнародну діяльність; виважену воєнну доктрину; повноцінне використання історичних традицій українського народу; підвищення рівня загальної й управлінської культури. Важливе значення при цьому має запровадження ефективної системи стимулів до праці, дбайливого господарювання.

15.2. Концепції бюджетної політики

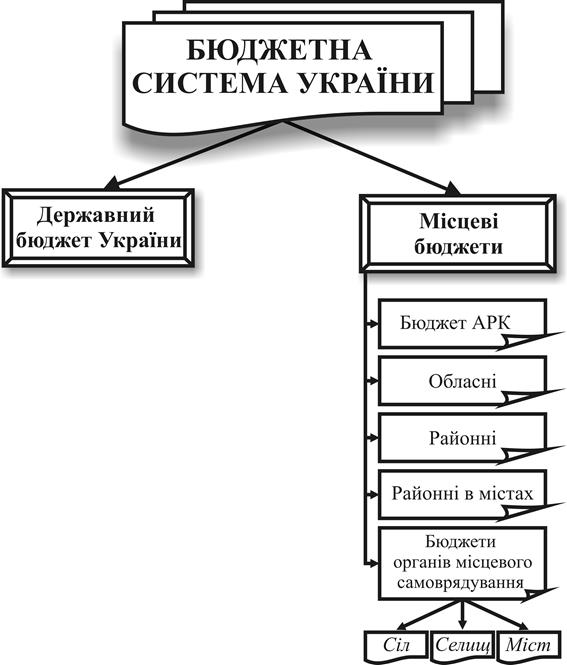

До структури бюджетної системи України входять: Державний бюджет України та місцеві бюджети (рис. 15.4).

Державний бюджет – це основний фінансовий план створення (доходи) і використання фонду грошових коштів держави (видатки).

Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах і бюджети органів місцевого самоврядування.

Бюджети органівмісцевого самоврядування включають бюджети територіальних громад сіл, селищ, міст та їх об’єднань.

Бюджетною системою України є сукупність окремих її ланок, юридично пов’язаних між собою, яка базується на загальноприйнятих принципах, що відповідають міжнародним стандартам.

Відповідно до становлення сучасної бюджетної системи України в основу законодавчих та інших нормативних документів покладені нетрадиційні принципи її побудови, а саме:

Рис. 15.4. Структура бюджетної системи України

– принцип єдності (цілісності) бюджетної системи України, що забезпечується існуванням єдиного рахунку надходжень і платежів до бюджету та єдиної бюджетної класифікації доходів і видатків, єдністю регулювання бюджетних правовідносин, єдиною структурою бюджетної документації, вимогами надання необхідної статистичної та бюджетної інформації від одного бюджету до іншого, спільною грошовою системою та єдиною соціально-економічною політикою держави;

– принцип стабільності бюджетної системи України, тобто незмінність протягом бюджетного року та підпорядкованість принципам утворення й функціонування територіального устрою України;

– принцип збалансованості бюджетів. Бюджети, що входять до складу бюджетної системи України, є збалансованими за доходами та видатками;

– принцип самостійності бюджетів, що забезпечується наявністю джерел закріплених і власних доходів, надходжень від яких достатньо для здійснення своїх функцій, і правом визначення напрямів їхнього використання відповідно до бюджетного законодавства;

– принцип періодичності затвердження бюджетів. Бюджет затверджується щорічно шляхом прийняття Верховною Радою України закону про державний бюджет України та рішення органу місцевого самоврядування про затвердження відповідного бюджету. Акти приймаються включно на один бюджетний рік до початку першого звітного періоду та діють протягом визначеного бюджетного періоду;

– принцип реальності бюджетів. Бюджет ґрунтується на реальних економічних показниках, ураховуючи обсяг ВВП, надходження від податків, зборів, інших обов’язкових платежів. Надходження до бюджету мають бути реально забезпечені протягом певного проміжку часу, а видатки, які планується здійснити, не повинні перевищувати обсяг усіх доходів для забезпечення збалансованості бюджетів;

– принцип повноти включення доходів і видатків до бюджету. До складу доходів бюджету включаються всі доходи держави й органів місцевого самоврядування, що були отримані з різних джерел. До складу видатків бюджету включаються будь-які бюджетні витрати на потреби держави або територіальної громади;

– принцип наочності показників бюджетів. Показники бюджету, їхній взаємозв’язок із показниками економічного та соціального розвитку має бути ясним і наочним із метою проведення аналізу й порівнянності, а також обґрунтування доцільності бюджетних видатків;

– принцип балансу загальнонаціональних і місцевих інтересів, коли фінансові ресурси перерозподіляються між державою та органами місцевого самоврядування відповідно до розподілу повноважень. Усі учасники бюджетного процесу повинні бути зацікавлені в ефективному адмініструванні податків та інших доходів незалежно від того, до яких бюджетів вони надходять;

– принцип визначеності відповідальності кожного рівня влади за бюджетну політику. Кожний рівень влади несе власну відповідальність за власну бюджетну політику. Політична відповідальність держави й органів самоврядування територіальних громад залежить від упровадження та регулювання податкової політики за власними податками й зборами.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 1355; Нарушение авторских прав?; Мы поможем в написании вашей работы!