КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансова система – сукупність форм, методів і цілей формування, розподілу, використання фондів грошових засобів держави, господарюючих суб’єктів і населення. 1 страница

|

|

|

|

Національний банк України за своїм правовим статусом є однією з найважливіших інституцій держави. Він не входить до жодної з гілок влади. Свою діяльність здійснює на засадах незалежності й економічної самостійності.

Проте цей головний орган банківської системи з ряду питань є залежним від Верховної Ради України, перед якою і звітує про свою діяльність. До повноважень законодавчого органу держави Конституція України відносить:

– призначення на посаду та звільнення з посади голови Національного банку України, (здійснює Верховна Рада за поданням Президента України);

– призначення половини складу Ради НБУ;

– заслуховування звітів голови Ради НБУ про діяльність банку.

Інша половина Ради НБУ згідно з Конституцією України призначається Президентом України. Такий підхід дає можливість двом гілкам влади пропорційно, рівною мірою брати участь у формуванні складу Ради НБУ й здійснювати регулятивний вплив держави на фінансово-кредитну політику, її реалізацію. Саме Рада Національного банку України відповідно розробляє основні засади грошово-кредитної політики та здійснює контроль за її проведенням.

Суттєве значення для ефективного функціонування НБУ мають його взаємовідносини з Кабінетом Міністрів України. Ці державні органи проводять взаємні консультації з питань грошово-кредитної політики, розроблення й здійснення загальнодержавної програми економічного та соціального розвитку.

Національний банк України як економічно самостійна державна установа здійснює видатки, як правило, за рахунок власних доходів. Однак одержання прибутків не є метою діяльності Національного банку. Для забезпечення виконання своїх функцій він має право на придбання та розпорядження рухомим і нерухомим майном. Кошторис видатків Національного банку на кожний рік затверджується Радою НБУ.

2. Нижній рівень – мережа комерційних банків, які за умови здорової конкуренції покликані задовольнити підприємства та домогосподарства банківськими послугами й створити умови для стабілізації та поступового піднесення національної економіки.

Комерційні банки – фінансово-кредитні інститути акціонерного типу, які виконують базові функції й операції для юридичних і фізичних осіб із метою привласнення прибутків. Комерційні банки є багатофункціональними установами, що займаються практично всіма видами кредитних і фінансових операцій, пов’язаних з обслуговуванням господарської діяльності своїх клієнтів

Відповідною кредитною діяльністю займаються й небанківські фінансово-кредитні інституції, зокрема кредитні спілки, каси взаємодопомоги, пенсійні, страхові, інвестиційні, інші фонди та компанії (рис. 14.9).

Головні функції комерційних банків:

– акумуляція грошових коштів,

– надання кредиту,

– здійснення грошових розрахунків,

– емісія кредитних знарядь обігу,

– випуск різних цінних паперів тощо (рис. 14.8).

Рис. 14.9. Небанківські фінансово-кредитні інститути

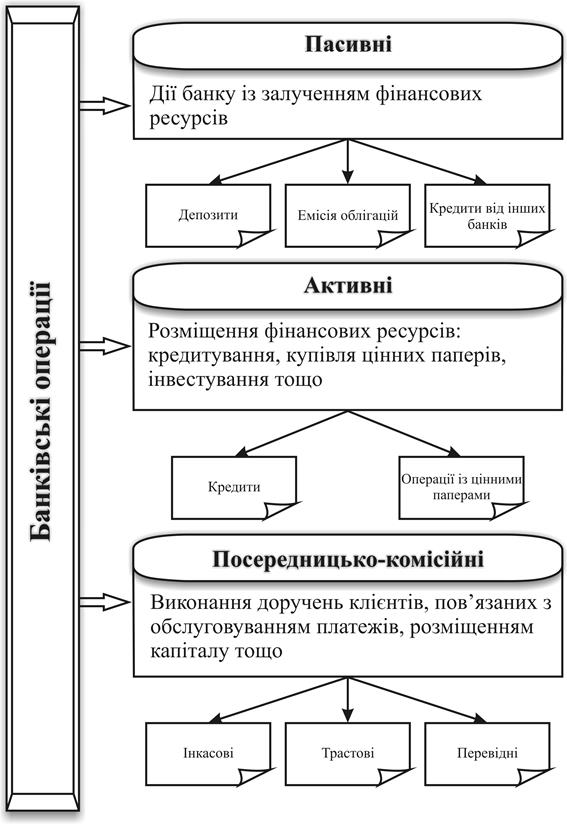

Комерційні банки здійснюють пасивні, активні та комісійно-посередницькі операції.

Пасивні операції – операції, за допомогою яких банки акумулюють ресурси для здійснення активних операцій. До пасивних операцій відносять: статутний фонд, залучення вкладів (депозити), одержання кредитів від інших банків, емісію банківських і ощадних облігацій (рис. 14.10).

Рис. 14.10. Основні види банківських операцій

Депозит (річ, віддана на сховище) – гроші або цінні папери, внесені до банку підприємствами й громадянами на збереження. Грошові депозити є джерелом позичкового фонду банку й використовуються для надання кредитів. По депозитах виплачується певний відсоток, який залежить від строку зберігання: до запитання – повертаються на першу вимогу клієнта й термінові – вкладаються на визначений час під більш високі відсотки.

Активні операції – це позики. До них відносять: кредити, здійснення гарантійних операцій по платежах, операції із цінними паперами.

Кредит (позика, борг) – це специфічний тип економічних відносин, побудованих на довірі; він являє собою видану на умовах повернення та платності однією особою іншій позики в товарах або грошах, яка має цільову спрямованість згідно з договірними засадами. Основною формою кредиту є грошова позика, яка є формою руху позичкового капіталу, за користування яким треба платити певну суму – відсоток.

Кредитування здійснюється за такими принципами:

– повернення позичених коштів у визначений строк;

– цільовий характер позики. Банк надає позику підприємству для проведення певних господарських заходів (наприклад, для сезонної заготівлі сировини);

– забезпеченість позички матеріальними цінностями. Це дає можливість банку контролювати правильне, цільове використання кредиту, установлювати зв’язок кредиту з рухом матеріальних ресурсів;

– платність позички. Той, хто бере позичку, має заплатити за неї певний відсоток залежно від розміру позички, строку, на який вона надається, виконання фінансової дисципліни;

– кредитоспроможність позичальника;

– рівноправність сторін у кредитних відносинах.

Структура кредиту охоплює економічні відносини, які виникають між кредитором і позичальником, об’єкт кредитування (мета, з якою він надається) і форму кредиту (грошова, товарна, споживча продукція, надання в оренду засобів виробництва, послуги ).

Об’єктом кредитування є те, що покладено в основу економічного розвитку за допомогою кредитування: основні виробничі фонди, оборотні засоби підприємств, купівельна спроможність покупців, зокрема приватних споживачів, земельних власників, власників споруд, державних органів.

Кредит може надаватися у формі грошових ресурсів, товарів, послуг, відстрочки платежів тощо. Відповідно розрізняють:

– продуктивні кредити, які сприяють зростанню обсягів виробництва;

– непродуктивні, що пов’язані з особистим споживанням населення.

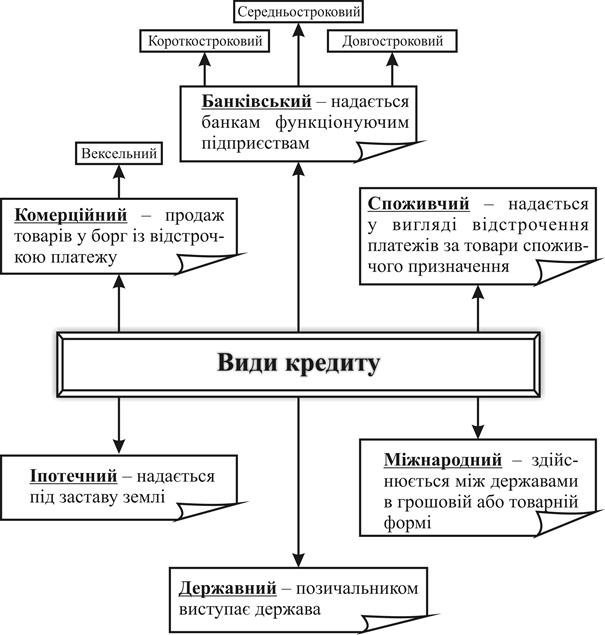

Види кредиту подано нарис. 14.11.

Рис. 14.11. Види кредиту

1. Банківський – надається банками як економічними суб ’ єктами у вигляді позик. Вони можуть бути забезпеченими та незабезпеченими матеріальними цінностями й фінансовими активами. Банківський кредит за строками поділяється на:

– короткостроковий – до одного року, обслуговує поточний оборот;

– середньостроковий – забезпечує розширене відтворення, від 1 до 5 років;

– довгостроковий – забезпечує капітальне будівництво й інвестиційні процеси. більше 5 років.

У разі банківського кредиту кредитором виступає банк, а позичальником – підприємець (підприємство).

2. Комерційний – продаж товарно-матеріальних цінностей із відстрочкою платежу. Комерційний кредит може виступати у формі надання послуг між юридичними особами. Тут виникають відносини між продавцем і покупцем товарів. Різновидом комерційного кредиту є вексельний кредит – позика, що надається однією юридичною особою іншій і оформляється борговим зобов ’ язанням (векселем), який обліковується банком.

3. Іпотечний – це надання позик спеціальними комерційними банками під заставу нерухомості. Кредитором є іпотечний банк, а позичальником власник землі, нерухомого майна, котрий під їх заставу одержує грошовий кредит.

4. Споживчий – кредитором виступають торговельні підприємства, а позичальником – приватні особи. В Україні розвинений недостатньо, а на Заході існують спеціальні фінансово-кредитні заклади, що кредитують покупку товарів, будівництво житла.

5. Державний – коли держава виступає позичальником, а населення та підприємства – кредиторами. Державний кредит створює внутрішній борг держави. Позичальником є держава, яка випускає облігації державної позики й бере в населення в борг грошові кошти. Вона також може бути кредитором, якщо надає різні позички.

6. Міжнародний – це позики, що здійснюються між державами чи міжнародними фінансово-кредитними організаціями в грошовій або товарній формі. У ролі кредиторів і позичальників виступають країни, міжнародні організації.

Комісійно - посередницькі – виконання операцій за дорученням клієнтів на комісійних засадах, тобто за винагороду (інкасові, трастові та перевідні операції).

За характером операцій (сферою діяльності) комерційні банки поділяються на універсальні та спеціалізовані (рис.14.7). Універсальні банки виконують усі види послуг і операцій та обслуговують усіх клієнтів. Спеціалізовані банки займаються операціями у вузьких сферах кредиту:

– галузеві – займаються розвитком певних галузей («Ощадбанк»),

– інвестиційні – займаються розвитком виробництва («Промінвестбанк»);

– іпотечні – надають кредити під заставу нерухомості та на будівництво житла під заклад цього житла.

За характером виникнення (формою власності) комерційні банки поділяються на:

– громадсько-правові кредитні установи, де акціонерами є різні об’єднання громадян (50% обороту);

– кооперативні банки (30% обороту);

– приватні банки (20%).

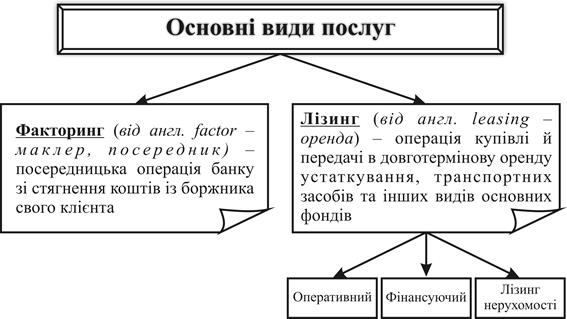

Крім операцій комерційні банки надають послуги (рис. 14.12).

Рис. 14.12. Основні види послуг комерційних банків

Лізинг – це особливий вид оренди предметів довгострокового використання на підставі договору між орендодавцем (лессор) і орендарем (лізер), що передбачає можливість їх наступного викупу орендарем (рис.14.13).

Лізинг поділяється на:

– оперативний лізинг до 3 років (електрообчислювальне обладнання);

– фінансуючий лізинг від 3 до 6 років (літаки, обладнання);

– лізинг нерухомості до 20 років.

Рис. 14.13. Схема лізингової послуги

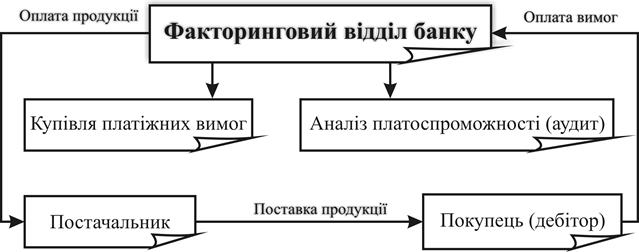

Факторинг – вид фінансових послуг, які комерційні банки, їхні дочірні фірми надають дрібним і середнім фірмам (клієнтам), що передають своє право отримання боргу фактор-фірмам. Така фірма купує в клієнтів право на вилучення боргів і частково (від 70 до 90%) оплачує їх вимоги до боржників ще до настання терміну сплати боргу. Решту боргу, крім відсотків, клієнтам повертають після погашення боржником усього боргу. Це прискорює отримання боргів клієнтами. За цю послугу клієнт сплачує певний відсоток (рис. 14.14).

Рис. 14.14. Схема факторингової послуги

Банківська справа – це бізнес, подібний до будь-якого бізнесу, а комерційний банк – порівняно просте ділове підприємство. Банк надає своїм клієнтам (вкладникам і позичальникам) певні послуги, а натомість отримує від них ту чи іншу форму оплати. Він намагається заробити прибуток для своїх акціонерів.

Банки відіграють роль підтримки функціонуючої економіки й відкривають можливості до розвитку економіки за рахунок прибутків.

Банківський прибуток – різниця між сумою отриманих відсотків за кредитами тавитратами банку на виплати відсотків за депозитними вкладами. Прибутковість банку оцінюють за спеціальним показником – нормою банківського прибутку.

. .

| (14.5) |

Балансовий звіт банку відображає його фінансове становище на певний момент часу й містить такі джерела коштів банку – пасивів зобов’язань і напрями їх прикладання (активи). Інакше кажучи, активи – це те, чим фірма володіє, а пасиви – те, що вона заборгувала. Різниця між активами й пасивами називається власним капіталом. Банки здобувають кошти, отримуючи позики й залучаючи вклади. Ці кошти вони використовують для набування активів у вигляді цінних паперів чи надання позик. Доходи банку, які він отримує від володіння цінними паперами й від наданих позичок, покривають витрати на випуск зобов’язань і забезпечують прибуток.

Особливістю банківського балансового звіту з боку активів є стаття, яка називається «Р езерви». Резерви – це кошти або активи, що тримаються банками у формі готівки в касі чи у формі депозитів, укладених комерційними банками в центральний банк.

Сума коштів, що внесені як депозити на банківські рахунки й не видані як кредити, тобто є доступними для забезпечення вимог вкладників у будь-який час, складає фактичні або загальні резерви комерційного банку.Система, за якої банк володіє резервами, що дорівнюють його депозитам, є системою 100% банківського резервування. За такої системи комерційні банки не можуть впливати на рівень пропозиції грошей, але можуть змінювати її структуру, приймаючи вклади. Система, за якої вартість банківських резервів менша, ніж загальна сума банківських депозитів, має назву часткового банківського резервування. Сучасна банківська система базується на частковому резервуванні депозитів. Це означає, що всі комерційні банки повинні мати мінімальні обов’язкові резерви пропорційно до суми відкритих депозитів.

Норма обов’язкового резервування – установлені законом вимоги до рівня резервів проти зобов’язань комерційного банку щодо внесків.

, ,

| (14.6) |

де r – норма обов’язкового резервування;

R – сума обов’язкових резервів;

D – сума залучених депозитів.

Формування обов’язкових резервів здійснюється у відсотковому відношенні до пасивів у цілому за зведеним балансом банку – юридичної особи, включаючи філії. Сума коштів обов’язкових резервів має перебувати на кореспондентському рахунку банку або має бути перерахована на окремий рахунок в управлінні Національного банку України. В Україні вимоги щодо виконання банками нормативу обов’язкового резервування визначає Національний банк України. Обов’язковому резервуванню підлягають усі залучені й обліковані на балансі банку кошти юридичних і фізичних осіб як у національній, так і в іноземній валюті, за винятком кредитів, залучених від інших банків, та іноземних інвестицій, отриманих від міжнародних фінансових установ.

Обов’язкові резерви скорочуються пропорційно до скорочення депозитів. Величина, на яку фактичні резерви банку перевищують його обов’язкові резерви, називається надлишковими резервами.

, ,

| (14.7) |

де E – надлишкові резерви;

TR – фактичні резерви;

R – сума обов’язкових резервів.

За системи часткового резервування комерційні банки здатні створювати гроші, збільшуючи пропозицію грошей за рахунок кредитування економіки. Спроможність окремого комерційного банку створювати гроші визначається розміром його надлишкових резервів. Система комерційних банків у цілому може надати позики в обсязі, який у декілька разів перевищує її початкові надлишкові резерви.

14.3. Кредитно-грошова (монетарна) політика центрального банку, її цілі й інструменти

Головним результатом функціонування грошової системи є розроблення й реалізація певної грошово-кредитної політики. Позитивний вплив цієї політики на розвиток економіки визначає ефективність самої грошової системи.

Грошово-кредитна політика – це комплекс взаємозв’язаних, скоординованих на досягнення заздалегідь визначених суспільних цілей, заходів щодо регулювання грошового обороту, які здійснює держава через центральний банк. У такому трактуванні монетарна політика являє собою організаційно оформлений регулятивний механізм зі своїми специфічними цілями, інструментами та роллю в економічному регулюванні.

Об’єктами, на які найчастіше спрямовуються регулятивні заходи монетарної політики, є такі змінні грошового ринку:

– пропозиція грошей;

– ставка відсотка;

– валютний курс;

– швидкість обігу грошей та ін.

Залежно від економічної ситуації в країні об’єктом монетарного регулювання може бути вибрана одна з них чи навіть кілька одночасно.

В Україні головним суб’єктом грошово-кредитної політики є НБУ. Крім нього, у виробленні грошово-кредитної політики беруть участь інші органи державного регулювання економіки – Міністерство фінансів, Міністерство економіки, безпосередньо уряд, Верховна Рада. Органи виконавчої та законодавчої влади визначають основні макроекономічні показники, які слугують орієнтирами для формування цілей грошово-кредитної політики (обсяг ВВП, розмір бюджетного дефіциту, платіжний і торговельний баланси, рівень зайнятості та ін.). Верховна Рада, крім того, регулярно заслуховує доповіді Голови НБУ й одержує інформацію банку про стан грошово-кредитного ринку в Україні.

Проте вирішальна роль у розробленні та реалізації монетарної політики належить НБУ, оскільки він несе відповідальність перед суспільством за стан монетарної сфери.

В економічній науці є дві теорії, що визначають зміст грошової політики держави й водночас можливості впливу на економіку через зміну пропозиції грошей, це – кейнсіанство й монетаризм.

Кейнсіанство обґрунтовує політику регулювання за допомогою відсоткової ставки, яка впливає на інвестиції й сприяє подоланню спаду виробництва.

Монетаризм обґрунтовує необхідність регулювання державою кількості грошей і за допомогою цього регулювання – можливість впливу на сукупний попит і обсяг національного продукту.

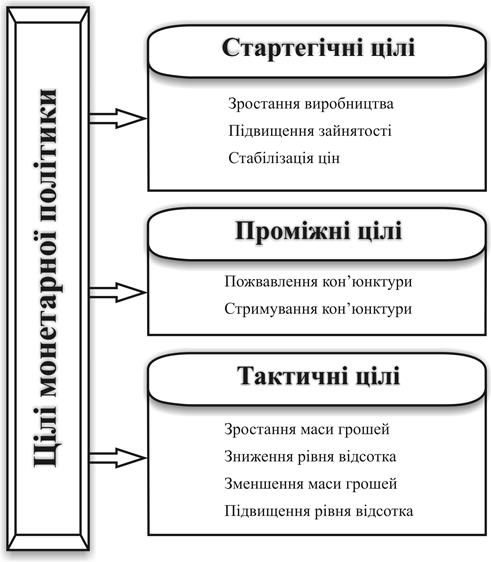

Для з’ясування ролі монетарної політики в ринковій економіці важливе значення має усвідомлення завдань, які ставляться монетарними владними структурами й вирішуються монетарними методами. Ці завдання називають цілями монетарної політики, які поділяються на три групи: стратегічні, проміжні й тактичні (рис. 14.15).

Рис. 14.15. Цілі монетарної політики

Стратегічними звичайно є цілі, що визначені як ключові в загальноекономічній політиці держави. Ними можуть бути зростання виробництва, зростання зайнятості, стабілізація цін, збалансування платіжного балансу. Кожна із цих цілей настільки важлива для суспільства, що владні структури можуть ставити перед собою завдання одночасно реалізувати їх більшу частину.

Проміжні цілі монетарної політики полягають у змінах певних економічних процесів, які сприятимуть досягненню стратегічних цілей. Оскільки в ринкових умовах економічне зростання, зайнятість, динаміка цін, стан платіжного балансу та інші макроекономічні показники визначаються передусім станом ринкової кон’юнктури, проміжними цілями монетарної політики є зміна останнього в напрямі, який визначається стратегічною ціллю. Зокрема, якщо ціллю загальноекономічної політики є економічне зростання при скороченні безробіття, то проміжною ціллю може бути пожвавлення ринкової кон’юнктури.

Характерною особливістю проміжних цілей є те, що встановлюються вони на тривалі часові інтервали, упродовж яких можуть бути реалізовані й виявити свою ефективність. Так, пожвавлення кон’юнктури ринку через зростання маси грошей чи зниження відсоткових ставок у короткостроковому періоді може спричинити зростання попиту й цін. І лише за умови, що ці заходи активізують інвестиції, зростання виробництва, буде забезпечене збільшення пропозиції, яке зупинить зростання цін і стабілізує їх. Проте для цього потрібен тривалий проміжок часу.

Тактичні цілі – це оперативні завдання банківської системи щодо регулювання ключових економічних змінних, передусім грошової маси, відсоткової ставки та валютного курсу, для досягнення проміжних цілей. Стосовно кожного із цих показників може ставитися одне з трьох завдань: зростання, стабілізація, зниження. Конкретний напрям руху економічної змінної визначається проміжною ціллю монетарної політики та характером показника. Наприклад, для пожвавлення ринкової кон’юнктури як проміжної цілі необхідно, щоб на рівні тактичних цілей грошова маса зростала, а відсоткові ставки знижувалися. За показник грошової маси беруться базові гроші, оскільки саме цей показник перебуває в повному розпорядженні центрального банку.

Характерними ознаками тактичних цілей є:

– короткостроковість;

– реалізація за допомогою оперативних заходів виключно центрального банку;

– багатоаспектність;

– єдність і певна суперечливість.

Ці особливості істотно ускладнюють вибір і механізми реалізації тактичних цілей. Так, якщо зміна маси грошей впливає на зміну сукупного попиту й зачіпає всю макроекономіку, то зміни відсоткової ставки та валютного курсу можуть впливати не тільки на сукупний попит, а й на інтереси певних груп економічних суб’єктів і зумовлювати структурні зміни в економіці. Тому успіх розв’язання багатьох регулятивних завдань залежить від правильного поєднання вказаних тактичних цілей.

Цілі грошово-кредитної політики перебувають в ієрархічній взаємозумовленості. Найвищу сходинку в ній займають стратегічні цілі, для досягнення яких і орієнтована загальна функція грошово-кредитної політики, що, у свою чергу, реалізується опосередковано через досягнення тактичних цілей.

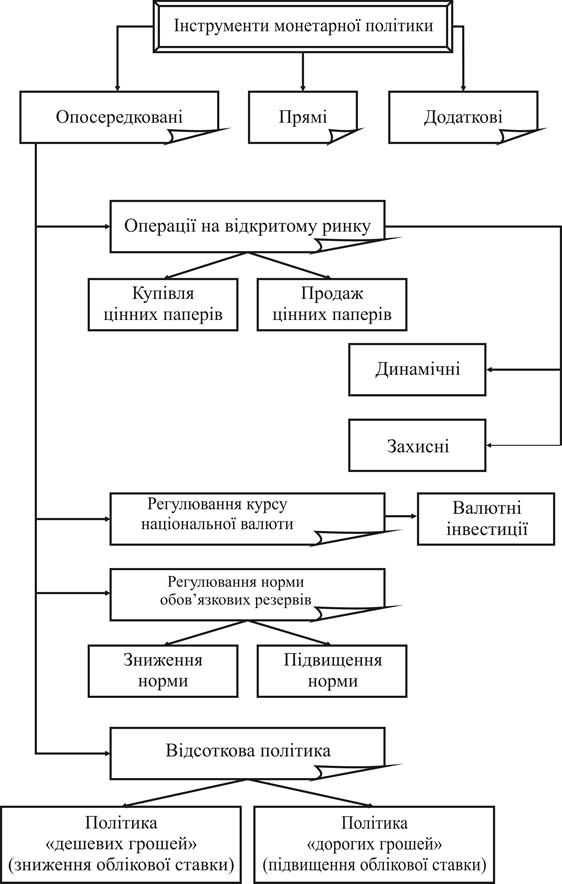

Розробка та безпосередня реалізація грошово-кредитної політики здійснюються її провідними суб’єктамичерезнизку інструментів, що поділяються на опосередковані, прямі та додаткові (рис. 14.16).

До інструментів опосередкованого регулювання належать:

– операції на відкритому ринку;

– регулювання норми обов’язкових резервів;

– відсоткова політика;

– рефінансування комерційних банків;

– регулювання курсу національної валюти.

До інструментів прямого регулювання відносять:

– установлення прямих обмежень на здійснення емісійно-касових операцій;

– уведення прямих обмежень на кредитування центральним банком комерційних банків;

– установлення обмежень чи заборони на пряме кредитування центральним банком потреб бюджету;

– прямий розподіл кредитних ресурсів, що надаються комерційним банкам у порядку рефінансування між пріоритетними галузями, виробництвами, регіонами тощо.

Додатковими інструментамигрошово-кредитної політики вважаються:

– проведення грошової реформи;

Рис. 14.16. Інструменти монетарної політики

– лібералізація цін;

– регулювання операцій комерційних банків на фондовому ринку;

– обмеження споживчого кредиту;

– зміна умов державної реєстрації банків тощо.

Ефективність тих або інших інструментів є похідною від рівня розвитку грошового ринку. Для економічних систем із низьким рівнем розвитку грошового ринку (перехідні економічні системи) є характерним застосування і прямих, і опосередкованих інструментів. З удосконаленням грошово-кредитних відносин, стабілізації грошового обігу, розвитку ринку цінних паперів відбувається поступовий зсув у бік залучення переважно опосередкованих інструментів.

Розглянемо детальніше механізм використання окремих інструментів опосередкованої дії як більш ефективних і перспективних в умовах України.

Операції на відкритому ринку – це найбільш застосовуваний інструмент монетарної політики у високорозвинутих країнах. У країнах із перехідними економіками застосування цього інструменту обмежується недостатнім розвитком ринку цінних паперів (відкритого ринку), недостатньою ліквідністю державних цінних паперів тощо. Ці чинники стримування операцій на відкритому ринку досить відчутно проявляють себе й в умовах України.

Сутність операцій на відкритому ринку полягає в тому, що, купуючи цінні папери на ринку, центральний банк додатково спрямовує в оборот відповідну суму грошей і цим збільшує спочатку банківські резерви, а потім і загальну масу грошей за інших незмінних умов.

Продаючи цінні папери зі свого портфеля, він вилучає на відповідну суму банківські резерви, а згодом зменшується й загальна маса грошей в обороті. У результаті цих операцій відповідно збільшується чи зменшується пропозиція грошей на ринку, що впливає, зрештою, на кон’юнктуру товарних ринків.

Операції на відкритому ринку бувають динамічні й захисні.

Динамічні операції застосовуються для збільшення чи зменшення загальної пропозиції грошей за умови, що інші чинники не впливають на масу грошей.

Захисні операції полягають у підтриманні загальної пропозиції грошей на незмінному рівні в умовах впливу на масу грошей інших чинників. Якщо ці чинники зменшують пропозицію грошей, то слід на певну суму купити цінні папери на відкритому ринку, щоб стабілізувати обсяг пропозиції, і навпаки.

Регулятивного ефекту можна досягти купівлею-продажем будь-яких цінних паперів на відкритому ринку. Проте центральні банки, як правило, обмежуються операціями з державними цінними паперами.

Вплив на пропозицію грошей можна забезпечити купівлею-продажем цінних паперів як у комерційних банків, так і в інших власників. Якщо цінні папери продаються банкам, то їх надлишкові резерви скорочуються негайно, оскільки оплата здійснюється з їх кореспондентських рахунків у центральному банку. Тому регулятивний ефект настане досить швидко, майже негайно. Якщо цінні папери продаються юридичним чи фізичним особам, то надлишкові резерви банків теж скоротяться, бо гроші платників перебувають на їх рахунках у банках і, врешті-решт, будуть списані з їх коррахунків у центральному банку. Проте регулятивний ефект настане трохи пізніше ніж у першому випадку.

Операції на відкритому ринку можуть проводитися як у формі прямої купівлі-продажу, так і на умовах зворотного викупу. В останньому випадку за первинного продажу чи купівлі одночасно укладається угода про зворотний викуп чи продаж цих цінних паперів через певний, як правило, досить короткий, термін.

Регулювання курсу національної валюти – інструмент дуже чіткої, оперативної й потужної дії. За характером впливу на масу грошей він нагадує операції на відкритому ринку. Якщо центральний банк планує зменшити масу грошей в обороті, то йому достатньо продати на ринку відповідну масу іноземних валютних цінностей, що призведе до скорочення банківських резервів і пропозиції грошей. І навпаки, за необхідності збільшити масу грошей в обороті центральному банку слід купити відповідну масу іноземної валюти. Ці операції дістали назву валютної інтервенції. Хоч безпосередньою метою цих операцій є регулювання курсу національної валюти, вони опосередковано й досить відчутно впливають і на масу національних грошей в обороті.

Регулювання норми обов’язкових резервів – високопотужний інструмент впливу на пропозицію грошей, що має невідворотну й негайну дію. Механізм цього інструменту полягає в тому, що центральний банк установлює для всіх банків та інших депозитних установ норму обов’язкового зберігання залучених коштів на кореспондентських рахунках без права їх використання й без виплати відсотків по них. Збільшуючи норму обов’язкового резервування, центральний банк негайно скорочує обсяг надлишкових резервів банків, зменшує їх кредитну спроможність, знижує рівень мультиплікації депозитів. Відповідно зменшується загальний обсяг пропозиції грошей. Якщо центральному банку потрібно збільшити пропозицію грошей, то досить відповідно знизити норму обов’язкового резервування, і ситуація змінюватиметься на протилежну – збільшиться обсяг вільних резервів, підвищаться кредитна спроможність банків і рівень мультиплікації депозитів.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 983; Нарушение авторских прав?; Мы поможем в написании вашей работы!