КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 14.6 1 страница

|

|

|

|

План

Тема 12 (7). Облік запасів

Д-т счетов учета затрат на производство 20, 23, 25, 26, 29,44 и др.

К-т счетов, на которых учитывались недостающие и испорченные активы. (10, 41).

Сумма недостачи, порчи активов в пределах установленных норм естественной убыли списывается по распоряжению руководителя организации:

К-т счета 94 «Недостачи и потери от порчи имущества».

Нормы убыли могут применяться лишь в случаях выявления фактических недостач. Убыль активов в пределах установленных норм определяется после зачета недостач излишками по пересортице. При отсутствии норм естественной убыли убыль рассматривается как недостача сверх норм.

Сумма недостач, а также порча активов сверх норм естественной убыли отражается в бухгалтерском учете:

К-т счета 94 «Недостачи и потери от порчи имущества»

Д-т счетов:

73 «Расчеты с персоналом по прочим операциям», если по недостаче или порче определено виновное лицо;

96 «Резервы предстоящих платежей», если в организации создается соответствующий резерв;

90 «Доходы и расходы по текущей деятельности», если виновное лицо не установлено или судом отказано в возмещении с виновного лица, других случаях выявления невозмещенных недостач.

Пересортица возникает в случаях выявления у одного и того же проверяемого лица за один и тот же проверяемый период в отношении активов одного и того же наименования в тождественных количествах излишков или недостач. О допущенной пересортице материально ответственные лица представляют объяснения инвентаризационной комиссии.

Взаимный зачет излишков и недостач в результате пересортицы может быть произведен только по решению руководителя организации.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих активов выше стоимости активов, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Если лица, виновные в допущении пересортицы, не установлены, то положительные суммовые разницы относятся на внереализационные доходы и отрицательные суммовые разницы рассматриваются как недостачи сверх норм убыли.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором было принято решение руководителем организации по регулированию инвентаризационных разниц, а по годовой инвентаризации - в годовой бухгалтерской отчетности.

1.Поняття і класифікація запасів.

2.Організація бухгалтерського обліку запасів на підприємстві. Документування господарських операцій із запасами. Синтетичний і аналітичний облік запасів.

3.Облікова оцінка запасів.Формування первісної вартості запасів.

4. Транспортно-заготівельні витрати.

5. Облік надходження запасів.

6. Облік вибуття запасів. Первинний облік вибуття запасів (документування). Методи оцінки вибуття запасів.

7.Облік запасів на складі та в бухгалтерії.

8.Особливості обліку малоцінних та швидкозношуваних предметів.

Література: [ 1, 12, 13, 17, 18, 19,20, 21, 23, 26, 27, 28, 30, 31, 32, 33, 36]

1.Поняття і класифікація запасів.

Запаси — це оборотні активи підприємства, які використовуються переважно в одному операційному циклі діяльності підприємств або в період до одного року. Запаси становлять основу виготовлюваної продукції (сировина й основні матеріали), сприяють процесу її виготовлення або поліпшують властивості готової продукції.

В ході руху матеріального потоку ресурси переходять із одного стану в інший. Спочатку запаси надходять на підприємство у вигляді сировини, матеріалів і комплектуючих виробів, призначених для виробництва, а також товарів, придбаних для перепродажу. Потрапляючи у виробничий процес, вони переходять в категорію незавершеного виробництва, після чого запаси стають готовою продукцією. Крім того, для забезпечення виробництва підприємство утворює і запаси малоцінних та швидкозношуваних предметів.

Бухгалтер повинен володіти логістикою, яка передбачає ефективний рух товарно-матеріальних цінностей до споживача, тобто постачання певного товару необхідної якості в необхідній кількості в певне місце своєчасно і з мінімальними витратами. Логістичпе управління - це процес формування стратегії, планування, керування і контролю за переміщенням і складуванням сировини, матеріалів, виробничих запасів, готової продукціїтаформування інформації від пункту виникнення допункту споживання для найбільш ефективного задоволення потреб клієнта.

Методологічні засади формування інформації про визнання, оцінку запасів, їх розкриття у фінансовій звітності визначено у П(С)БО 9 «Запаси».

За П(С) БО 9 запаси — це активи, які:

— утримуються для дальшого продажу за умов звичайної господарської діяльності (товари, готова продукція);

— перебувають у процесі виробництва з метою дальшого продажу продукту виробництва (незавершене виробництво);

— утримуються для споживання під час виробництва продукції та надання послуг, а також для управління підприємством (сировина, основні і допоміжні матеріали, малоцінні та швидкозношувані предмети).

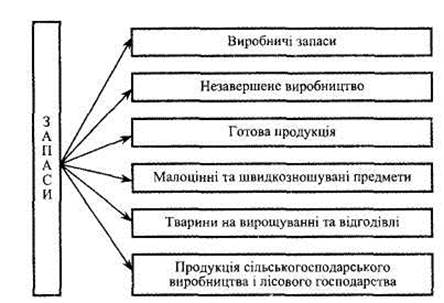

До окремих груп запасів підприємства відносять:

— сировину й основні матеріали, призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування та адміністративних потреб;

— незавершене виробництво — продукцію (робота, послуги), що не пройшла всіх стадій обробки на даному підприємстві;

— готову продукцію — предмети, обробка яких завершена на даному підприємстві, відповідають визначеним стандартам і технічним вимогам та призначені для продажу;

— товари — матеріальні цінності, придбані підприємством з метою подальшого продажу;

— малоцінні та швидкозношувані предмети — засоби праці, що використовуються в процесі виробництва чи для адміністративних цілей не більше від одного року або нормального операційного циклу, якщо він перевищує один рік;

— молодняк тварин і тварини на відгодівлі, якщо вони оцінюються за нижчою з двох оцінок: первісною вартістю або чистою вартістю реалізації запасів.

Схематично групи запасів підприємства відображено на рис. 1.1.

Рис. 1.1. Групування запасів

Зупинимось докладніше на цій класифікації.

Сировина - добуті, вирощені власними силами або придбані на стороні оборотні ресурси, які на момент придбання не пройшли жодної стадії промислової обробки і призначені для спчжпвання власним виробництвом як необхідний компонент майбутнього продукту цього виробництва.

Матеріали - придбані на стороні оборотні ресурси, призначені для використання у власному виробництві як необхідний компонент майбутнього продукту цього виробництва або для обслуговування технологічного процесу і управління. Матеріали умовно можна поділити на основні та допоміжні.

Основні матеріали - це матеріали, які становлять основу продукту виробництва.

Допоміжні матеріали - матеріали, які використовуються для обслуговування процесу виробництва й управління.

Цей поділ має умовний характер і часто залежить лише від кількості матеріалу, використаного на виробництво різних видів продукції.

До групи допоміжних матеріалів у зв'язку з особливістю використання окремо виділяють паливо, тару і тарні матеріали, запасні частини.

Напівфабрикати - це сировина і матеріали, які пройшли певні стадії обробки, але ще не є готовою продукцією. У виготовленні продукції вони виконують таку ж роль, як і основні матеріали, тобто утворюють її матеріальну основу.

Купівельні напівфабрикати та комплектуючі вироби - придбані на стороні оборотні матеріальні активи, призначені для використання у власному виробництві як матеріальна основа або необхідний додаток до матеріальної складової майбутнього продукту цього виробництва.

Паливо виділяють в окрему групу з огляду на його велике економічне значення та специфіку споживання. Паливо поділяють на технологічне, моторне (пальне) і господарське (на опалення).

Тара - оборотні матеріальні активи, призначені для транспортування, зберігання і продажу продукції.

Тарні матеріали - оборотні матеріальні активи, призначені Для виготовлення і ремонту тари.

До тари і тарних матеріалів належать предмети, які - використовуються для пакування, транспортування, зберігання різних матеріалів і продукції (мішки, ящики, коробки тощо).

Будівельні матеріали - матеріальні активи, призначені для використання у капітальному будівництві об'єктів, що зводяться господарським або підрядним способом.

Матеріали, передані в переробку - оборотні матеріальні активи, тимчасово передані на безоплатній основі підприємством-власником 'суб'єктам-переробникам для доведення їх до стану, придатного для використання підприємством-власником у запланованих цілях.

Запасні частини - оборотні матеріальні активи, призначені для використання під час проведення ремонту, реконструкції, модернізації обладнання і машин (в тому числі транспортних засобів), ремонту обладнання і машин за замовленнями сторонніх осіб і для використання з метою гарантійного ремонту таких засобів.

Матеріали сільськогосподарського призначення - виробничі запаси сільськогосподарського- підприємства або підприємства, що займається вирощуванням продукції сільського господарства в межах своєї звичайної діяльності.

Незавершене виробництво виступає у вигляді незакінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів.

Зворотні відходи виробництва - це залишки, що утворились в процесі переробки сировини і матеріалів, та які повністю або частково втратили споживчі якості (тирса, стружка тощо).

В окрему групу виділяють оборотні малоцінні та швидкозношувані предмети, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року.

Норми П(С)БО 9 «Запаси» не поширюються на такі запаси:

— незавершені роботи за будівельними контрактами, включаючи контракти з надання послуг, що безпосередньо пов'язані з ними;

— фінансові активи (цінні папери, що утримуються з метою продажу тощо);

— молодняк тварин і тварин на відгодівлі, продукцію сільського і лісового господарства, корисні копалини, якщо вони оцінюються за чистою вартістю реалізації відповідно до інших положень (стандартів) бухгалтерського обліку.

Одиницею обліку запасів є їх однорідна група або вид. Деталізацію об'єктів обліку запасів підприємство здійснює самостійно виходячи з управлінських потреб та витрат на ведення обліку. Як правило, облік запасів ведеться за їх видами, які відрізняються від інших видів хоча б однією ознакою (розміром, кольором та ін.). В окремих випадках, коли деталізація за видами не важлива, кілька видів запасів для цілей обліку може об'єднати в групи (особливо в умовах ведення обліку вручну). Наприклад, на складі підприємства є сталеві листи розміром 1,5 X 1 м товщиною 8 мм і 9 мм. Призначення та умови використання цих листів однакові, отже, можна вести облік обох видів листів різної товщини як одного об'єкта обліку.

Для правильної організації обліку матеріалів підприємству доцільно сформувати номенклатуру-цінник.

Номенклатура — систематизований перелік назв матеріалів, напівфабрикатів, запасних частин, палива та інших матеріальних цінностей, що використовуються на даному підприємстві. Номенклатурний перелік матеріальних цінностей підприємства повинен містити таку інформацію про кожний вид або групу матеріалів: технічно правильну назву; повну характеристику (вид, марка, сорт, розмір, одиниця виміру та ін.); номенклатурний номер — цифрові умовні позначення перелічених ознак матеріалу; ціну кожного виду або групи матеріалів. Номенклатурні номери в процесі ведення обліку проставляються на всіх документах і в облікових регістрах, у яких відображається облік матеріалів, що сприяє зростанню точності обліку запасів та зменшенню витрат на його ведення.

Основні завдання обліку запасів такі:

—раціональне визначення одиниці обліку запасів та формування номенклатури-цінника;

—організація складського господарства;

—достовірне визначення первісної вартості запасів;

—визначення умов переоцінки запасів на дату балансу та методів їх оцінки в разі вибуття;

— відображення на рахунках обліку операцій з надходження і вибуття запасів та точне визначення залишків запасів;

— розкриття інформації про запаси у примітках до фінансової звітності.

Матеріальні цінності, які зберігаються на підприємстві в умовах обмеженості доступу інших працівників, закріплюються договорами матеріальної відповідальності за матеріально відповідальними особами, що забезпечус уникнення їх втрат. Такі договори передбачають повну матеріальну відповідальність осіб, які приймають, зберігають та відпускають матеріальні цінності, і укладаються перед початком їх роботи.

2.Організація бухгалтерського обліку запасів на підприємстві. Документування господарських операцій із запасами.

Синтетичний і аналітичний облік запасів.

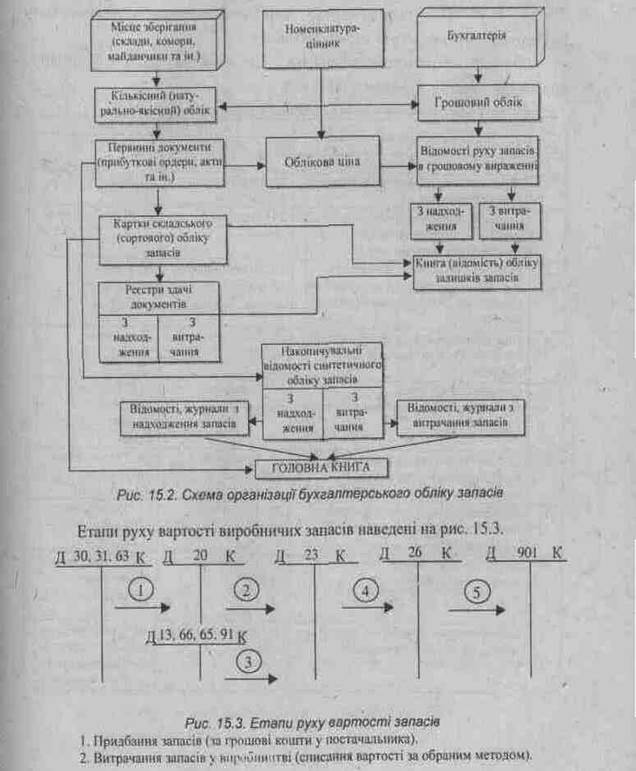

Організація бухгалтерського обліку запасів на підприємстві наведена на рис. 15.2.,15.3.

1. Надходження запасів на підприємство та їх оприбуткування.

2. Відпуск запасів у виробництво.

3. Відображенім витрат, понесених на виробництво продукції.

4. Завершення виробництва продукції (оприбуткування на склад).

5.Реалізація готової продукції (списання собівартості реалізації).

Документування господарських операцій із запасами.

Документи мають важливе значення в організації і управлінні діяльністю підприємства. Призначення первинного документу - підтвердити певний господарський факт, звернути на цей факт увагу того чи іншого виконавця або керівника. Первинні облікові документи служать засобом підтвердження облікових записів, є основою для побудови бухгалтерського обліку. Від правильності оформлення в документах господарських операцій в значній мірі залежить повнота і достовірність показників всієї системи обліку.

Суцільна та безперервна реєстрація в документах даних про всі господарські операції, що здійснюються, є важливим засобом контролю за об'єктами господарської діяльності, правильним та раціональним. використанням запасів підприємства.

Для забезпечення первинного обліку виробничих запасів передбачені

типові форми первинних документів (табл.2.1).

Таблиця2.1

Перелік типових форм первинних документів дпя обліку виробничих запасів

| Код форми | Назви форми | |

| М-1 | Журнал обліку вантажів, що надійшли' | |

| М-2 | Доручення | |

| М-2а | Акт списання бланків доручень | |

| М-3 | Журнал реєстрації доручень | |

| М-4 | Прибутковий ордер | |

| М-7 | Акт про приймання матеріалів | |

| М-8. 9. 28,28а | Лімітно-забірна картка | |

| М-10 | Акт-вимога на заміну (додатковий відпуск) матеріалів | |

| М-11 | Накладка-вимога на відпуск (внутрішнє переміщення) матеріалів | |

| М-12 | Картка складського обліку матеріалів | |

| М-14 | Відомість обліку залишків матеріалів на складі | |

| М-16 | Матеріальний ярлик | |

| М-18 | Сигнальна довідка про відхилення фактичного залишку матеріалів від встановлених норм запасу | |

| М-19 | Матеріальний звіт | |

| Рахунок-фактура | ||

| 1-ТН | Товарно-транспортна накладна | |

| Акт закупки ТМЦ | ||

| Акт про брак | ||

| Відомість про брак | ||

| Накладна на здачу готової продукції на склад | ||

| - | Опис-акт уцінки товарів і продукції, які залежались і лишків ТМЦ |

Інформація, відображена в прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку методом подвійного запису.

Крім того, для забезпечення своєчасного відображення господарських операцій в регістрах бухгалтерського обліку на підприємствах повинні бути чітко визначені терміни передачі первинних документів до бухгалтерії.

Первинні документи, призначені для оформлення операцій з надходження, внутрішнього переміщення та відпуску запасів, є підставою для ведення бухгалтерського і оперативного (складського) обліку. Документи надходять до бухгалтерії, де вони підлягають перевірці за •вмістом операцій і правильністю їх оформлення (перевіряється наявність реквізитів, підписів, правильність арифметичних підрахунків). Особлива увага при цьому звертається на законність операцій.

На документи з оприбуткування запасів (палива, запчастин, малоцінних та швидкозношуваних предметів тощо) складається реєстр прибуткових

документів, а на документи, які підтверджують втрачання - видаткових документів. У реєстрах наводяться наступні реквізити:

• період, за який складено реєстр (тиждень, декада, місяць);

• назва документів (прибутковий ордер, накладна, -акт приймання матеріалів, транспортна накладна та ін.), за якими складено реєстр;

• номери документів та їх загальна кількість;

• підписи завскладу та бухгалтера, який приймає реєстри.

Реєстри складаються в двох примірниках: один залишається на складі, а другий, з доданими до нього документами, здається до бухгалтерії.

Приймаючи реєстри, бухгалтер повинен перевірити правильність записів у картках складського обліку всіх документів та виведення залишків. Виконана робота підтверджується підписом у графі картки "контроль".

Документи групуються за видами запасів, після чого за кожної з груп документів підраховується загальна сума, яка записується на зворотному боці реєстру. Дані оброблених реєстрів заносяться до накопичувальної відомості руху матеріалів, яка складається бухгалтером.

Синтетичний і аналітичний облік запасів.

Інвентарним об'єктом обліку запасів є їх найменування (номенклатурний номер) або однорідна група (вид). У розрізі інвентарних об'єктів будується аналітичний облік запасів. Рахунки аналітичного обліку відкриваються підприємством самостійно.

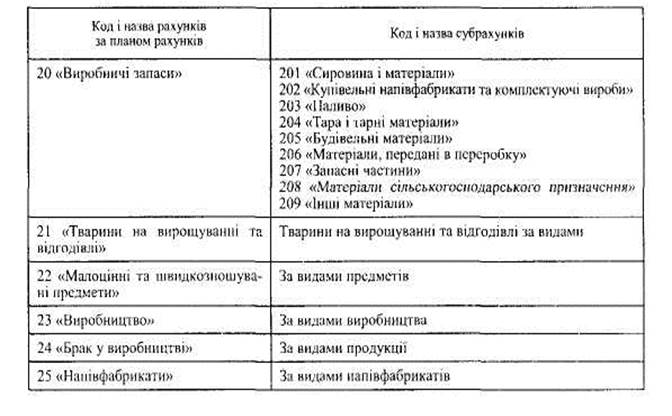

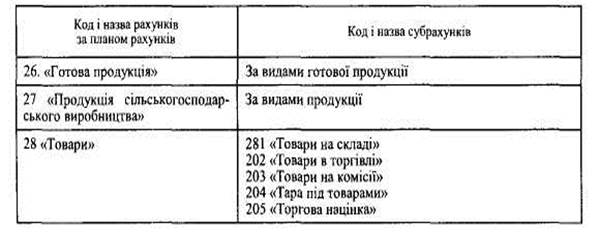

Групування запасів на рахунках бухгалтерського обліку залежить від місця запасів у процесі виробництва (надання послуг). В обліку виокремлюють такі групи запасів (табл. 2.2);

Таблиця 2.2

ВІДОБРАЖЕННЯ ОКРЕМИХ ВИДІВ ЗАПАСІВ НА РАХУНКАХ БУХГАЛТЕРСЬКОГО ОБЛІКУ Й У БАЛАНСІ

Закінчення табл. 2.2

За допомогою синтетичного обліку неможливо контролювати кожний вид господарських засобів. Для одержання деталізованої інформації, необхідної для управління запасами за їх окремими видами і процесами, організується аналітичний облік. З цією метою до окремих рахунків синтетичного обліку та субрахунків відкриваються рахунки аналітичного обліку. Аналітичний облік запасів дозволяє визначити їх обсяг в цілому і за

кожним видом окремо (табл. 2.3).

| Таблиця 2.3 Аналітичний облік запасів | ||||||

| № з/п | 'Субрахунок рахунку 20 "Виробничі запаси" | Розріз аналітики | ||||

| 1 | 201”-Сировина й матеріали" | В розрізі видів та груп сировини, місць зберігання та матеріально відповідальних осіб | ||||

| 202 "Купівельні напівфабрикати та комплектуючі вироби" | В розрізі купівельних напівфабрикатів та комплектуючих виробів, місць зберігання та матеріально відповідальних осіб | |||||

| 203 "Паливо" | В розрізі видів палива. місць зберігання і матеріально відповідальних осіб | |||||

| 204 "Тара й тарні матеріали" | В розрізі видів тари й тарних матеріалів і матеріально відповідальних осіб | |||||

| 205 "Будівельні матеріали" | За видами (групами) та окремими об'єктами | |||||

| 206 "Матеріали, передані в переробку" | В розрізі, який забезпечує інформацію про підприємства-переробника і контроль за операціями з переробки, за відповідними витратами | |||||

| 207 "Запасні частини" | За місцями зберігання та однорідними групами (механічна група, електрична група тощо). Аналітичний облік машин, обладнання, двигунів, вузлів та агрегатів обмінного фонду також ведеться за групами: придатні до експлуатації (нові та відновлені); що підлягають відновленню (на складі); що знаходяться в ремонті | |||||

| 208 "Матеріали сільськогосподарського призначення" | За групами і вилами матеріалів сільськогосподарського призначення у розрізі їх номенклатури | |||||

Отже, аналітичний облік виробничих запасів ведеться в розрізі їх найменувань або однорідних груп за допомогою карток складського обліку, які розміщуються в картотеці за технічними групами виробничих запасів відповідно до номенклатури-цінника. Кожна з груп виробничих запасів поділяється за видами, сортами, марками, типами, розмірами. Кожному найменуванню, сорту, розміру виробничих запасів присвоюється коротке числове позначення (номенклатурний номер), яке записують до спеціального реєстру - номенклатури-цінника, де також вказують одиницю виміру та; облікову ціну запасу.

Кодування номенклатури-цінника здійснюють за змішаною порядково-серійною системою, використовуючи семи- і восьмизначні коди. Перші два знаки вказують на синтетичний рахунок, третій - на субрахунок, один або два наступні знаки означають групу виробничих запасів, решта - це знаки, які характеризують виробничі запаси.

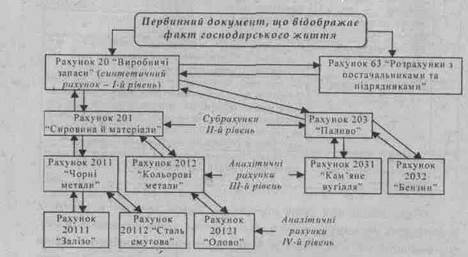

Приклад, який ілюструє взаємозв'язок синтетичних рахунків, субрахунків та аналітичних рахунків наведено на рис. 2.3.

Інформація, що міститься у номенклатурах-цінниках, належить до умовно-постійної. Її записують на машинних носіях і багаторазово використовують для одержанння необхідних вихідних даних.

На кожному документі з руху виробничих запасів повинно бути вказано не тільки найменування запасу, а й номенклатурний номер, що дозволяє уникати помилок під час заповнення прибуткових і видаткових документів та здійснення записів у складському і бухгалтерському обліку виробничих запасів.

Рис. 2.3.. Організація аналітичного обліку виробничий запасів

В картках складського обліку на підставі залишків на 1-ше число -місяця, які виводяться по кожному номенклатурному номеру, складаються відомості обліку залишків запасів (сальдові відомості), що використовуються для порівняння даних аналітичного і синтетичного обліку виробничих запасів. Окрім інформації про виробничі запаси, яка формується в сальдовій відомості, забезпечити оптимальне співвідношення між виробничою програмою і запасами можна при умові, що інформація про їх наявність і рух є якомога оперативнішою.

3.Облікова оцінка запасів.Формування первісної вартості запасів.

Згідно з П(С)БО 9 з метою збереження об'єктивності оцінки запасів в умовах цінової нестабільності запаси відображаються в бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації.

Первісною вартістю запасів, придбаних за плату, є собівартість запасів, яка складається з таких фактичних витрат:

— суми, що сплачується згідно з договором постачальнику за вирахуванням непрямих податків;

— суми ввізного мита;

— суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству;

— транспортно-заготівельних витрат;

— інших витрат, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні до використання в запланованих цілях.

Собівартість запасів включає всі витрати на придбання, витрати на переробку та інші витрати, що виникли під час доставки запасів на склад підприємства, а також витрати на доведення до стану, придатного для використання у запланованих цілях. Наприклад, якщо підприємство придбало ліс-кругляк для виготовлення меблів, то до вартості запасів буде віднесено також і витрати на розпилювання колод на дошки, оскільки саме з них виготовляють меблі.

Витрати на придбання запасів складаються з ціни придбання за вирахуванням непрямих податків, що повертаються підприємству податковими органами (ІІДВ і акцизного збору), витрат на транспортування, вартості робіт навантаження-розвантаження і складування запасів, суми непрямих податків, які не повертаються підприємству, витрат на страхування ризиків перевезення запасів, інших витрат, які безпосередньо можна пов'язати з придбанням запасів та доведенням їх до стану, в якому вони придатні до використання.

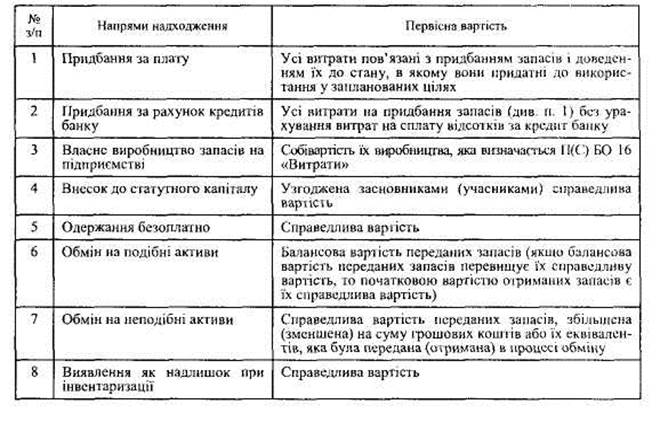

Первісна оцінка запасів здійснюється залежно від шляхів їх надходження на підприємство (таблиця 3.1):

Таблиця 3.1

ВИЗНАЧЕННЯ ПЕРВІСНОЇ ВАРТОСТІ ЗАПАСІВ ЗАЛЕЖНО ВІД НАПРЯМІВ НАДХОДЖЕННЯ

Вартість придбання запасів за рахунок кредитів банку не відрізняється від вартості придбання за власні кошти, оскільки відсотки за кредит до вартості запасів не приєднуються.

Первісна вартість запасів, виготовлених власними силами, визначається за П(С)БО 16 «Витрати».

Собівартість виробництва запасів включає:

— прямі матеріальні витрати: сировина і основні матеріали, допоміжні матеріали, комплектуючі вироби;

— прямі витрати на оплату праці: заробітна плата та інші виплати робітникам,

зайнятим у виробництві (виконанні робіт, наданні послуг);

— інші прямі витрати: амортизація, знос малоцінних і швидкозношуваних предметів, відрахування на соціальні заходи та ін.;

— загальновиробничі витрати: витрати на управління виробництвом та його обслуговування, утримання та експлуатацію основних засобів (розподілені).

Загальновиробничі витрати можуть бути постійними і змінними. Змінними вважаються витрати на обслуговування й управління виробництвом, що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. До постійних загальновиробничих витрат відносяться витрати на управління й обслуговування виробництвом, які залишаються незмінними (майже незмінними) за зміни обсягу виробництва. Віднесення постійних загальновиробничих витрат до витрат на переробку базується на нормальній потужності, що с очікуваним середнім обсягом діяльності, який може бути досягнутий за умов звичайної діяльності підприсметва протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. При низькому рівні виробництва або простоях сума постійних загальновиробничих витрат, розподілених на одиницю виробництва, на одиницю виробітку залишається незмінною. У такому разі частина змінних загальновиробничих витрат залишиться нерозподіленою. Отже, до собівартості виготовлених виробів нерозподілені постійні загальновиробничі витрати не відносяться.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 1930; Нарушение авторских прав?; Мы поможем в написании вашей работы!