КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік необоротних малоцінних та швидкозношуваних предметів

|

|

|

|

Малоцінні активи, термін служби яких становить більше від одного року (одного операційного циклу діяльності підприємства), відносяться до необоротних. Облік необоротних матеріальних активів ведеться на рахунку 11 «Інші необоротні матеріальні активи».

На субрахунку 112 «Малоцінні необоротні матеріальні активи» відображається вартість предметів, строк корисного використання яких більше від одного року, зокрема спеціальні інструменти і спеціальні пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою (нормою) з урахуванням очікуваного способу використання таких об'єктів.

Оцінка малоцінних необоротних матеріальних активів здійснюється аналогічно, як і основних засобів. Термін корисного використання окремих об'єктів визначається підприємством самостійно.

Амортизація може нараховуватися за одним з наведених методів, передбачених П(С)БО 7 «Основні засоби»:

— прямолінійним;

— зменшення залишкової вартості;

— прискореного зменшення залишкової вартості (подвійного залишку, що зменшується);

— кумулятивним;

— виробничим.

Підприємство може при використанні малоцінних необоротних матеріальних

активів нараховувати амортизацію таким чином:

• 50 % вартості об'єкта в першому місяці його використання, наступні 50 % —у місяці завершення експлуатації;

• 100 % вартості об'єкта в першому місяці експлуатації.

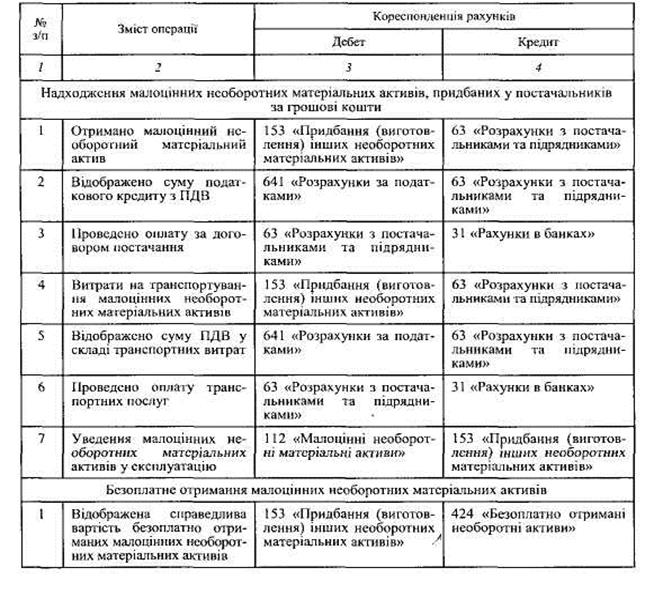

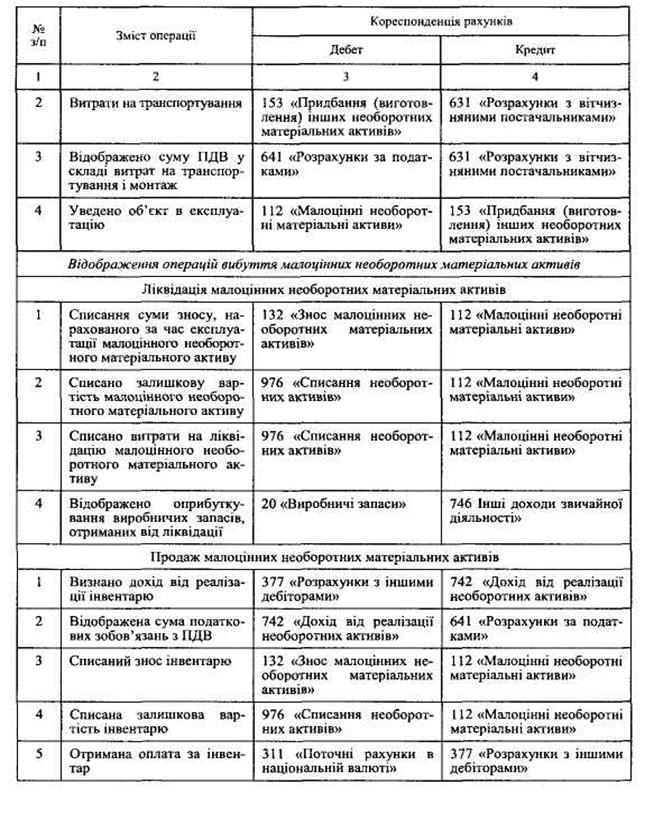

При надходженні малоцінних необоротних матеріальних активів складаються такі облікові записи (табл.8.6):

Таблиця 8.6

КОРЕСПОНДЕНЦІЯ РАХУНКІВ ЗА ОПЕРАЦІЯМИ НАДХОДЖЕННЯ МАЛОЦІННИХ НЕОБОРОТНИХ МАТЕРІАЛЬНИХ АКТИВІВ

Закінчення табл.8.6

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 1025; Нарушение авторских прав?; Мы поможем в написании вашей работы!