КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 14.6 3 страница

|

|

|

|

| 1 | 2 | 3 | 4 |

| М-ІІ | Накладка-вимога на відпуск (внутрішнє переміщення) матеіалів | Використовується для разового відпуску запасів всередині підприємства | |

| М-І8 | Синальна дошка про відхилення фактичного за-лишику ма-теріалів від встановлених норм запасу | Складається завскладом (комірником) у разі виявлення відхилень фактичного залишку виробничих запасів від встановлених норм |

В ряді випадків для разового відпуску матеріалів на виробництво використовуються галузеві форми (наприклад, в прядильному виробництві -форма № 4-п, в ткацькому - форма № 4-мт тощо).

Залежно від напряму витрачання виробничих запасів в документах заповнюються наступні реквізити (табл. 6.2).

Таблиця 6.2

Реквізитна характеристика операцій відпуску запасів.

| № з/п | Операції з відпуску виробничих запасів | Основні реквізити, що характеризують підпуск |

| Відпуск виробничих запасів в цехи основного і допоміжного виробництва на виготовлення продукції, виконання робіт та надання послуг | Дата відпуску, вид операції, склад, одержувач (цех, відділ) | |

| Відпуск виробничих запасів на утримання та експлуатацію обладнання | Призначення, шифр витрат, найменування,сорт. розмір | |

| Відпуск виробничих запасів для загальновиробничих та адміністративних потреб | Номенклатурний номер, одиниця виміру | |

| Відпуск виробничих запасів на потреби непромислових виробництв та господарств | Кількість, ціна | |

| Відпуск виробничих запасів на сторону і для переробки | Сума транспортно-заготівельних витрат чи відхилень від облікової ціни |

Методи оцінки вибуття запасів.

У разі відпуску запасів у виробництво, продаж та за іншого вибуття їх оцінку здійснюють за одним з методів:

— ідентифікованої собівартості запасів;

— середньозваженої собівартості;

— собівартості перших за часом надходження запасів (ФІФО);

— собівартості останніх за часом надходження запасів (ЛІФО);

— нормативних витрат;

— ціни продажу.

Для всіх одиниць обліку запасів, що мають однакове призначення та однакові умови використання, підприємства застосовують тільки один з наведених методів. Перелік та короткий зміст методів подано на рис.6.1.

Рис. 6.1.Оцінка запасів при їх вибутті

Не виключається одночасне застосування одночасно декількох методів оцінки лише з одним обмеженням: для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один з наведених методів. Тобто, допустима ситуація, коли в обліку підприємства різні запаси оцінюватимуться по-різному, якщо є дійсна можливість підтвердити різницю в умовах їх використання.

Вибір методу оцінки є елементом облікової політики підприємства і не підлягає змінам без вагомих підстав. При виборі методу оцінки вибуття запасів підприємство виходить з інтересів користувачів звітністю. Обрані методи оцінки розкриваються у Примітках до фінансової звітності (п. 29 П(С)БО 9).

Більш детально зупинимося на згаданих методах оцінки з урахуванням того, що конкретний механізм використання того чи іншого методу оцінки вартості запасів залежить від системи обліку запасів, яка прийнята на підприємстві.

Метод ідентифікованої собівартості одиниці продукції.

З астосовується за наявності наступних обставин:

•відпуску належать запаси, які не підлягають заміні іншими запасами, що є на підприємстві;

• запаси відпускаються для виконання спеціальних замовлень і проектів.

При застосуванні цього методу рух вартості запасів співпадаєз їхфактичним рухом. Впровадження та застосування методу базується на використанні комп'ютерних технологій обліку запасів, пристроїв зчитування штрихоних кодів (при маркуванні товарів), коли кожна одиниця має специфічні, властиві тільки їй характеристики, тобто запаси не є однорідними за своїми споживчими якостями. Проте, можливість застосування такого методу на практиці обмежена причинами різноманітності великої кількості однакових запасів.

При використанні методу ідентифікованої собівартості, вартість відпущених запасів і залишків запасів обліковується за їх фактичною вартістю. Але в результаті використання цього методу однакові запаси обліковуються за різною вартістю, що не завжди зручно. Залежно від того, який саме з однакових запасів використовуватиме підприємство, прибуток буде змінюватися відповідно до первісної вартості кожного запасу.

Метод середньозваженої собівартості.

Запаси з однаковими вхідними параметрами обліковуються в одній інвентарній картці незалежно від ціни придбання. Облік по партіях не ведеться.

Алгоритм розрахунку середньої вартості одиниці запасу, протягом періоду визначається залежно від методу, що застосовується для обліку запасів. Середня вартість одиниці запасів може розглядатися як за звітний період (при періодичному обліку запасів), так і після кожного наступного надходження (при безперервному веденні обліку списання запасів).

При розрахунку ціни вибуття та періодичній оцінці беруться до уваги всі дані з надходження запасів за звітний період, а при постійній — лише дані за період, що передував даті останнього вибуття запасів.

Цей метод можна застосовувати для списання взаємозамінних запасів, тих запасів, при списанні яких не потрібно проводити ідентифікацію (на відміну від попереднього методу). Недоліком даного методу є складність визначення середньої ціни в умовах, коли виробничі запаси витрачаються щоденно, або надходять досить часто.

При постійному обліку запасів при застосуванні методу середньозваженої собівартості вартість запасів, що знову надійшли, у усереднюється з тією, що вже наявна. В результаті цього одержується нібито одна партія за однією обліковою ціною, яка визначається як відношення загальної вартості запасів до їх загальної кількості.

Списання вартості витраченого запасу, якщо це витрачання відбудеться після чергового надходження, буде проводитись за новою обліковою ціною.. Подібний алгоритм розрахунку використовується для всіх інших закупівель і витрат запасів протягом звітного періоду.

Перевага методу оцінки за середньозваженою собівартістю полягає в тому, що оцінку вартості відпущеного запасу та запасів в залишках можна знайти відразу в момент здійснення операції, що дає об'єктивну інформацію про вартість запасів і практично не дозволяє здійснювати маніпуляції з цифрами. Але це досягається за рахунок досить великого обсягу роботи, Крім того, оцінка залишків матеріалів та собівартості готової продукції не є повністю об'єктивною.

При періодичному обліку запасів, що найчастіше застосовується в практиці обліку, при використанні методу середньозваженої собівартості робиться припущення, яке спрощує реальну картину руху запасів, а саме: всі запаси надійшли та відпущені в один і той же час - в кінці звітного періоду.' Застосування методу середньозваженої собівартості в умовах періодичної оцінки запасів означає, що вартість придбаних протягом звітного періоду запасів необхідно розділити на їх загальну кількість, отримавши таким чином середню ціну придбання запасів, яка і буде ціною вибуття запасів в цьому звітному періоді.

Якщо в період з дати останнього вибуття відбувся ріст цін порівняно із середнім

рівнем, то оцінка запасів за цим методом при безперервному обліку дає меншу вартість вибуття" запасів, ніж при періодичному і, навпаки.

Цей метод оцінки найбільш простий і найменш трудомісткий. Перевагою його є можливість при належному використанні дати об'єктивну картину про стан та рух запасів. Недоліком є те, що простота методу містить в собі загрозу легкого маніпулювання цифрами в бік завищення або заниження показників витрачених запасів.

Метод ФІФО

Даний метод найчастіше застосовується для таких видів запасів як фрукти,

овочі та інші продукти харчування, коли перші запаси, що надійшли, повинні реалізовуватись у першу чергу, щоб уникнути збитків від їх псування.

Перевага методу ФІФО полягає в тому, що він простий, систематичний і об'єктивний, а також перешкоджає маніпулюванню даними в сторону штучного завищення або заниження вартості запасів, тобто запобігає можливості маніпулювання прибутком, забезпечує відображення у балансі суми запасів, яка приблизно збігається з поточною ринковою вартістю. Метод ФІФО виправдовує себе в умовах низької інфляції. Застосування ж. його в умовах високої інфляції призведе до завищення вартості матеріальних залишків, заниження собівартості готової продукції та, як наслідок,завищення результатів від реалізації.

Саме відображення нереальних доходів, що призводять до

невиправданого завищення прибутку, є недоліком методу.

При постійному обліку вартість витрачених запасів розраховується з їх загальної вартості безпосередньо при витрачанні чергової партії. Собівартість проданих запасів визначається шляхом'підсумування вартостей використаних при їх збуті. При застосуванні цього методу рух вартості запасів хоча в точності і не співпадає з їх рухом в натуральному вираженні, але наближається до нього, причому, чим частіше здійснюється придбання і витрачання запасів, тим ближчим є це наближення.

При періодичному обліку, як вже зазначалось вище, реальне чері уванпя надходжень та витрат замінюється послідовними діями: спочаткл., враховуються всі надходження, а потім - всі витрачання. При цьому бухгалтер виводить підсумки оприбуткування запасів за весь звітний період, після чого відображає вибуття необхідної кількості запасів у хронологічному порядку, від першого постачання до того постачання, в якому виникло повне вибуття запасів в даному звітному періоді. Вартість запасів на кінець звітного періоду визначається за допомогою інвентаризації. Сальдо запасів на кінець періоду як добуток кількості запасу в натуральному вираженні і ціни (при придбанні запасів) або собівартості (при самостійному виготовленні) одиниці запасу з останньої його партії, що надійшла,

Використання оперативного і підсумкового методів ФІФО дає однакове сальдо запасів і собівартість реалізованої продукції па кінець періоду.

Метод ЛІФО

Метод ЛІФО (Іааі іп - Іігзі При методі ЛІФО оперують вартістю останньої по очі): першими відпускаються запаси, що надійшли останніми при закупці одиниці запасу. Рух вартості запасів при застосуванні методу ЛІФО протилежний до руху вартості запасів при застосуванні методу ФІФО (рис. 6.2.).

Рис. 6.2. Порядок надходження і списання запасів заметодомЛІФО

При застосуванні методу ЛІФО запаси (за видами), як і при застосуванні методу ФІФО, поділяються на рівні, або групи, залежно від вартості одиниці даного запасу. Партія, що надійшла, відображається в'обліку як самостійна партія, і залежить від тих, що вже відображені в обліку.

Перевага цього методу полягає в тому, що більш високасобівартістьпроданої продукції більшою мірою відповідає вартості поповненнязапасів,необхідних для продовження функціонування підприємства.

У періоди інфляції, що характеризується ростом цін, метод ЛІФО показує найбільшу собівартість проданих запасів, оскільки відображає останні ціни, що постійно зростають. Він призводить до того, що вартість одиниці кінцевих запасів в собівартості проданої продукції занижена порівняно з купівельною ціною. Кінцеві залишки обліковуються за цінами запасів, які надійшли раніше. Виходячи з цього, прибуток виявляється заниженим. Хоча в умовах високої інфляції метод виправдовує себе тим, що вартість запасів, що списуються, буде максимально наближеною до поточних ринкових цін. Недолік методу ЛІФО полягає в тому, що запаси в балансі відображаються за більш давніми цінами.

Згідно з П(С)БО 9 при застосуванні методу ЛІФО, необхідне подання додаткової інформації у Примітках до фінансової звітності,

При веденні постійного обліку метод ЛІФО здійснюється на поточній основі. При витрачанні запасів спочатку відбираються всі запаси, що надійшли пізніше інших, а пот(м частково відбираються запаси,що надійшли раніше.

Періодичний облік за методом ЛІФО передбачає розрахунок вартостей запасів, придатних (готових) для використання протягом звітного періоду за допомогою підсумовування балансової вартості запасів на початок періоду і вартості закуплених (виготовлених) протягом періоду запасів.

При періодичній оцінці запасів за методом ЛІФО бухгалтер виводиті підсумки оприбуткування запасів за весь звітний період, після чого здійсню» оцінку необхідної кількості запасів в порядку, зворотньому де хронологічного, від останнього надходження до того надходження, в яком;

відбулося повне вибуття запасів в даному звітному періоді.

На відміну від методу ФІФО, постійний облік і періодичний облії.методом ЛІФО не дають однакового значення вартості запасів на кінец

(періоду. В умовах збільшення вартості запасів (наприклад, в умовах інфляційної економіки) періодичний облік з використанням методу ЛІФО (призведе до меншого рівня прибутку, ніж безперервний, оскільки до собівартості реалізованої продукції увійдуть останні з придбаних, найбільш дорогі одиниці.

Різниця, що виникає в результаті відмінностей між оцінками ФІФО і ЛІФО, називається резервом ЛІФО. В міжнародній практиці її додають до балансової вартості, а також до нерозподіленого прибутку - для збережені рівності обох частин балансу. Таким чином одержують поточну вартість запасів.

Нормативний метод.

Для забезпечення максимального наближення нормативних витрат до фактичних норми витрат і ціни повинні регулярно перевірятись і переглядатись. На практиці такий метод застосовується досить рідко з причини досить складного механізму включення матеріальних витрат (запасів) до собівартості продукції:

• встановлення норм витрат матеріалів на кожен вид продукції;

• встановлення згідно з визначеними нормами витрат і цін матеріалів кошторисних ставок на одиницю продукції, які періодично переглядаються відповідно до змін норм витрат матеріалів або цін. Нормативні Цей метод оцінки витрат використовуєтьсянапідприємствах промисловості зі складною технологією, а також у сезонних галузях матеріального виробництва. Запасами, для якихзастосовується метод нормативних затрат, є незавершене виробництво і готова продукція.

Оцінка за цінами реалізації застосовується підприємствами роздрібної торгівлі з використанням середнього відсотку торгової націнки товарів. Цей метод оцінки застосовують підприємства, що мають значну номенклатуру товарів, яка змінюється, з приблизно однаковим рівнем торгової націнки.

Метод оцінки за цінами продажу.

Причому у тих випадках, якщо застосування інших методів оцінки вибуття запасів не виправдане.

Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари. Середній відсоток торгової націнки визначається діленням суми залишку торгових націнок на початок звітного місяця і торгових націнок у продажній вартості товарів, одержаних у звітному місяці, на суму продажної (роздрібної) вартості залишку товарів на кінець звітного місяця та продажної (роздрібної) вартості проданих у звітному місяці товарів (п. 22).

Оцінка за цінами продажу в роздрібній торгівлі здійснюється з використанням середнього відсотка торгових націнок за формулою.

Нижче узагальнимо основну інформацію про методи ідентифікованої вартості, середньозваженої собівартості, ФІФО, ЛІФО (табл. 6.3).

| Таблиця67.3 Зміст методів оцінки запасів | ||

| Метод оцінки | Як оцінюються відпущені (використані) ічпаси | Як оцінюються залишки запасів |

| Ідентифікованої вартості | За цінами конкретних партій | За цінами конкретних партій |

| Середньозваженої собівартості | За середніми цінами з урахуванням залишку запасів на початок періоду та їх надходжень | За середніми цінами з урахуванням залишку запасів на початок періоду та їх надходжень |

| ФІФО | За цінами перших надходжень | За цінами останніх надходжень |

| ЛІФО | За цінами останніх надходжень | За цінами перших надходжень |

Для того, щоб зрозуміти різницю між перерахованими методами оцінки, проаналізуємо показники, одержані при застосуванні різних методів оцінки, в системах періодичного і постійного обліку. В якості вихідного матеріалу використовуємо дані наведеної нижче таблиці (дані використовуються для вивчення кожного методу оцінки). Для оцінки вибуття запасів за методом ідентифікованої собівартості передбачається, що запаси не є взаємозамінними, а для всіх інших методів вони подібні і взаємозамінні.

Використовуючи різні формули оцінки запасів, можна одержати різні значення валового чи операційного прибутку особливо в умовах інфляції.

Вибір підприємством оптимального методу оцінки запасів сприятиме збільшенню оборотних коштів, залученню інвестицій, що в підсумку дасть можливість отримати більші прибутки та покращити фінансовий стан підприємства. Підприємство повинно використовувати обраний метод постійно.

При незначному рівні інфляційних і циклічних коливань цін, запаси доцільно обліковувати за вартістю їх придбання. Проте, при збільшенні річного рівня інфляції, що виражається у відчутних коливаннях цін, відображення запасів за вартістю придбання вже не дає об'єктивної картини їх реальної вартості і господарської корисності як джерела потенційного доходу. Ринкова вартість товарно-виробничих запасів може зменшуватись під впливом НТП і фактору морального старіння, що передбачає різницю між вартістю придбання запасів та їх вартістю на даний момент.

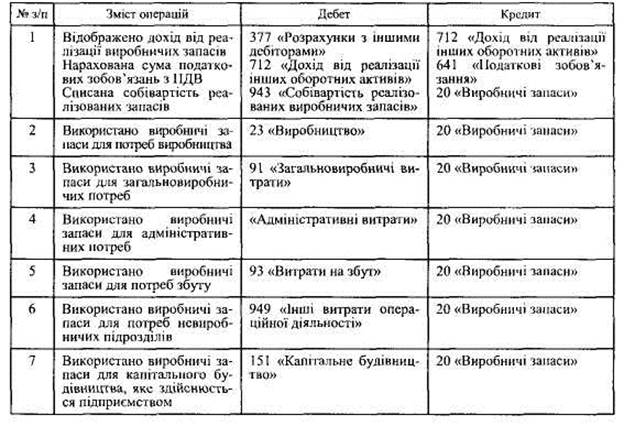

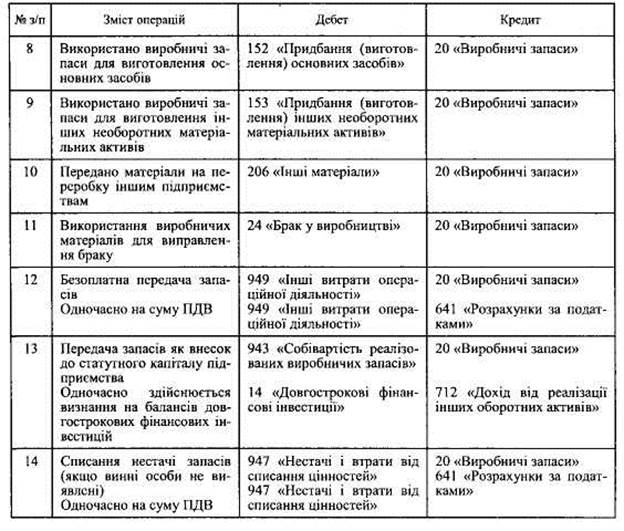

Облік вибуття запасів відображається записами, наведеними в табл. 6.4.

Таблиця 6.4

ОСНОВНІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ, ЗА ЯКИМИ ВІДОБРАЖАЄТЬСЯ ВИБУТТЯ ВИРОБНИЧИХ ЗАПАСІВ

Закінчення табл.6.4

7.Облік запасів на складі та в бухгалтерії.

Аналітичний облік наявності та змін запасів ведуть на складі підприємства в картках складського обліку матеріалів (форма М-12) у розрізі найменувань запасів або однорідних груп. Якщо номенклатура матеріальних запасів підприємства є незначною та відбувається небагато операцій з їх руху, то замість карток можна вести книгу складського обліку. Основою для побудови аналітичного обліку є номенклатурний список або номенклатура-цінник, який складається виробником запасів або підприємством-власником. У ньому кожному об'єкту запасів присвоюють номенклатурний номер, виходячи з характеристик, властивих об'єкту. За можливості вказують також ціну запасу. На всіх документах, де відображається стан і зміни запасів, окрім назви вказується також їх номенклатурний номер.

Облік запасів на складі ведеться в картках складського обліку в кількісному і кількісно-сумарному виразі. У кінці звітного періоду завідувач складу готус реєстр приймання-здачі документів (форма М-13) і подає його бухгалтеру матеріального відділу разом з документами, які підтверджують оприбуткування запасів на склад та списання їх зі складу під розписку. Лімітно-збірні карти здаються в бухгалтерію після відразу після використання ліміту. Якщо на кінець звітного місяця ліміт за деякими картами не вичерпаний, то вони все одно подаються до бухгалтерії, де здійснюється їх звіряння з другими примірниками карт, що є в цехах.

Бухгалтер приймає реєстр безпосередньо на складі, здійснюючи вибіркову перевірку правильності і повноти заповнення карток і виведення підсумків. У випадку, якщо облік на складі ведеться в кількісному виразі, станом на останній день звітного місяця матеріально відповідальна особа заповнює в кількісному виразі відомість обліку залишків матеріалів на складі (форма № М-14). Бухгалтер проставляє ціни окремих об'єктів обліку запасів, здійснює таксування та виводить обороти (надходження і вибуття запасів за видами) та підсумки залишків на складі за видами запасів (у межах субрахунків та синтетичних рахунків), які звіряє з даними синтетичного обліку.

У бухгалтерії матеріальні звіти з доданими до них документами перевіряються, обробляються, здійснюється контирування (вказується кореспонденція рахунків за господарськими операціями). Після завершення обробки первинних документів інформація з них переноситься до облікових регістрів.

За журнальної форми обліку підсумкові дані щодо надходження і вибуття запасів у розрізі субрахунків заносять у відомість 5.1, яка ведеться за окремими матеріально відповідальними особами, місцями зберігання і використання матеріальних цінностей. У відомості здійснюється розподіл транспортно-заготівельних витрат пропорційно до вартості витрачених матеріальних цінностей, а також визначається фактична собівартість списаних зі складу запасів, якщо застосовується метод оцінки запасів за середньозваженою собівартістю.

Записи у відомість 5.1 заносяться на підставі документів (звітів), в яких узагальнені надходження до матеріально відповідальних осіб (складів, цехів, дільниць) виробничих запасів та їх витрачання, вибуття з відповідних місць зберігання за звітний період (декаду, місяць). У графі 2 видаток показується групуванням за кореспондуючими рахунками (субрахунками, статтями). Суми внутрішнього обороту (надходження, видаток) виробничих запасів (від однієї матеріально відповідальної особи до іншої, зі складу в цех, з цеху в цех, склад тощо) за місяць виділяються окремими сумами і мають бути рівними.

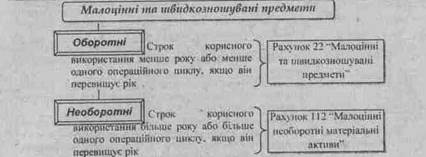

8.Особливості обліку малоцінних та швидкозношуваних предметів.

Поняття Згідно з П(С)БО 9 "Запаси" малоцінні та швидкозношувані предмети (МШП) визначаються за єдиним критерієм - строк служби, який в даному випадку вважається не більше одного року або нормального операційного циклу, якщо він перевищує один рік. такі як інструменти і приладдя, господарський інвентар, спеціальне оснащення, спеціальний одяг, спеціальне взуття та ін. Докладно склад МШП визначено в Інструкції про застосування Плану рахунків.

Класифікація. Для МШП характерна багаторазова участь у виробництві і

збереження натуральної (речової) форми. Крім того, будь-які предмети, що придбаються для подальшого продажу, до МШП не належать і обліковуються як товари.

В цілому малоцінні засоби праці поділяють на дві групи (рис.8.1.).

Рис.8.1. Класифікація МШП в бухгалтерському обліку

Якщо строк корисної експлуатації МШП перевищує один рік, їх включають до складу необоротних активів та амортизують. Необоротні малоцінні активи обліковуються згідно з П(С)БО 7 "Основні засоби", на такі активи не розповсюджується дія П(С)БО 9 "Запаси".

На МШП, які відносяться до запасів, не нараховується знос, а вартість переданих в експлуатацію малоцінних та швидкозношуваних предметів виключається зі складу активів (списується з балансу на витрати) з подальшою організацією оперативного кількісного обліку таких предметів по місцях експлуатації та відповідальних особах протягом терміну фактичного використання цих предметів. Отже, якщо МШП вже використовуються і строк їх експлуатації, не перевищує одного року, їх кінцева вартість визначається витратами того періоду, в якому вони були передані в експлуатацію.

З метою посилення контролю за збереженням МШП проводиться маркування спеціального одягу, взуття, інвентарю, білизни тощо. Маркування проводять фарбою, клеймуванням, прикріпленням жетонів. Обов'язковим при маркуванні є зазначення назви підприємства (цеху, відділу).

Синтетичний Рахунок 22 "Малоцінні та швидкозношувані предмети" призначено для обліку й узагальнення інформації про наявність і рух малоцінних та швидкозношуваних предметів, що належать, підприємству та знаходяться в складі запасів. Це активний, балансовий рахунок, призначений для обліку господарських засобів.

За дебетому рахунку 22 відображаються придбані (отримані) або виготовлені малоцінні та швидкозношувані предмети за первісною вартістю, за кредитом- відпуск малоцінних та швидкозношуваних предметів в.експлуатацію за обліковою вартістю зі списанням на рахунки обліку витрат,

а також списання недостач і втрат від псування таких предметів.

Оборотні МШП зараховуються на баланс згідно зП(С)БО 9 за

первісною вартістю і списуються за оцінкою вибуття, визначеною відповідно до названого Положення (п.п. 16-23).

На рахунку 22 обліковуються тількиті МШП,які знаходяться на складі.Цей рахунок не має субрахунків.

Документи бухгалтерського і оперативного обліку.

До первинних документів бухгалтерського обліку відносять документи, якими оформлюється; нарахування зносу, відпуск предметів у виробництво, їх списання тощо.

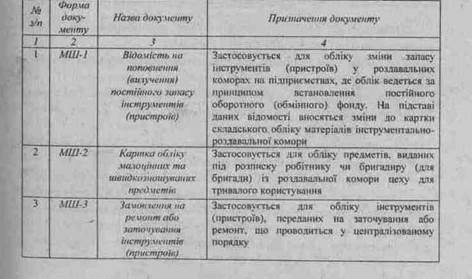

Документи оперативного обліку - це документи, які відображають передачу зазначених предметів в ремонт, поповнення їх запасу в роздавальних коморах, видачу МШП працівникам та їх повернення тощо. Оперативний і бухгалтерський облік тісно пов'язані та є складовими частинами єдиної системи, але розподіл первинних документів на документи бухгалтерського та оперативного обліку є важливою передумовою розробки правильного та ефективно функціонуючого графіка документообігу. Нижче наведено таблицю із зазначенням первинних документів з обліку МШП та особливостями їх застосування (табл.8.1).

Таблиця8.1

Первинні документи з обліку МШП

| / | 3 | 4 | |||

| МІІІ-4 | Акт вибуття.малоцінних ти швидкозношуваних предметів | Застосовусться для оформлення осування і витрат інструментів (пристроїв) та інших малоцінних та швидкозношуваних предметів | |||

| МШ-5 | Акти на списання інструментів (пристроїв) та обміну їх на придатні | Застосовусться для оформлення списання інструментів (пристроїв), що стали непридатними, та обміну їх на придатні на тих підприємствах, де облік проводиться ча методом обмінного (оборотного) фонду | |||

| МШ-6 | Особова картка обліку спецодягу; спецвзуття та запобіжних засобів» | Застосовується для спецодягу, спецвзуття та запобіжних засобів. які видаються робітниками підприємства в індивідуальне користування за встановленими нормами. Картка ведеться в одному примірнику і зберігається в цеху (дільниці) | |||

| МШ-7 | Відомість обліку видачі (повернення) спецодягу, спецвзуття та запобіжних засобів | Застосовується для обліку видачі спецодягу, спецвзуття та запобіжних засобів робітникам підприємств в індивідуальне користування за встановленими нормами | |||

| МШ-8 | Акт на списання малоцінних та швидкозношуваних предметів | Застосовується для оформлення списання морально застарілих, зношених і непридатних для подальшого використання інструментів (пристроїв), спецодягу, спецвзуття, запобіжних засобів після закінчення строку носіння, інших МШП і здавання їх у комору для утилю |

Надходження МШПна підприємство здійснюєтьсяна підставі відвантажувальних документів постачальників.

На МШП, що надійшли, відкривається картка складського обліку (ф.№М-12).

Передача зі складу в експлуатацію МШП оформлюється актом передачі МШП в експлуатацію на підставі письмових вимог з виробничих (і невиробничих) підрозділів підприємства.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 2471; Нарушение авторских прав?; Мы поможем в написании вашей работы!