КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка малоцінних та швидкозношуваних предметів

|

|

|

|

Первісна вартість придбаних підприємством, безоплатно отриманих та виготовлених власними силами поточних МШП формується так само, як і запасів.

Оцінка МШП на дату балансу здійснюється за правилом нижчої оцінки, тобто об'єкти обліку МШП оцінюються за нижчою з вартостей: первісною або чистою вартістю реалізації.

При вибутті МШП оцінюють за одним з методів:

— ідентифікованої собівартості;

— середньозваженої собівартості;

— собівартості перших за часом надходження запасів (ФІФО);

— собівартості останніх за часом надходження запасів (ЛІФО);

— нормативних витрат;

За ідентифікованою собівартістю списують предмети, які не є взаємозамінними.

Використання інших методів оцінки при списанні аналогічне, як і для інших запасів (див. вище).

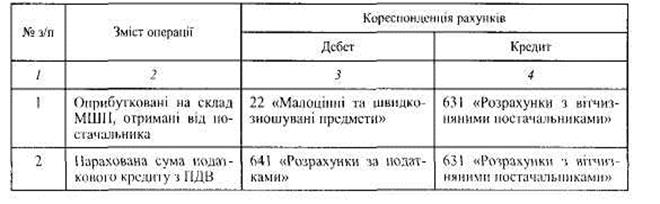

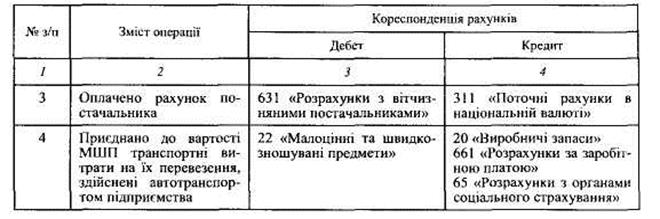

Відображення на рахунках бухгалтерського обліку операцій придбання малоцінних та швидкозношуваних предметів у постачальників подано втабл.8.2.

Таблиця 8.2

КОРЕСПОНДЕНЦІЯ РАХУНКІВ ПРИ ПРИДБАННІ МШП У ПОСТАЧАЛЬНИКІВ ЗА ГРОШОВІ КОШТИ

Закінчення табл. 8.2

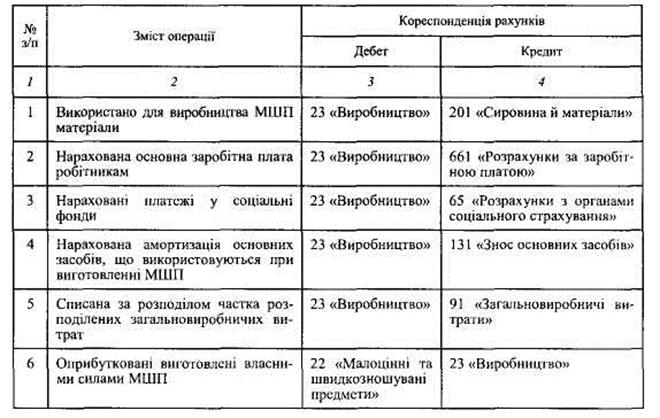

Підприємство в окремих випадках може здійснювати виготовлення МШП вланими силами. Найчастіше це інструменти або пристосування, які використовуються іпя виготовлення спеціальних замовлень (табл. 8.3).

Таблиця 8.3

ВІДОБРАЖЕННЯ НА РАХУНКАХ БУХГАЛТЕРСЬКОГО ОБЛІКУ ОПЕРАЦІЙ З ВИГОТОВЛЕННЯ МШП ВЛАСНИМИ СИЛАМИ

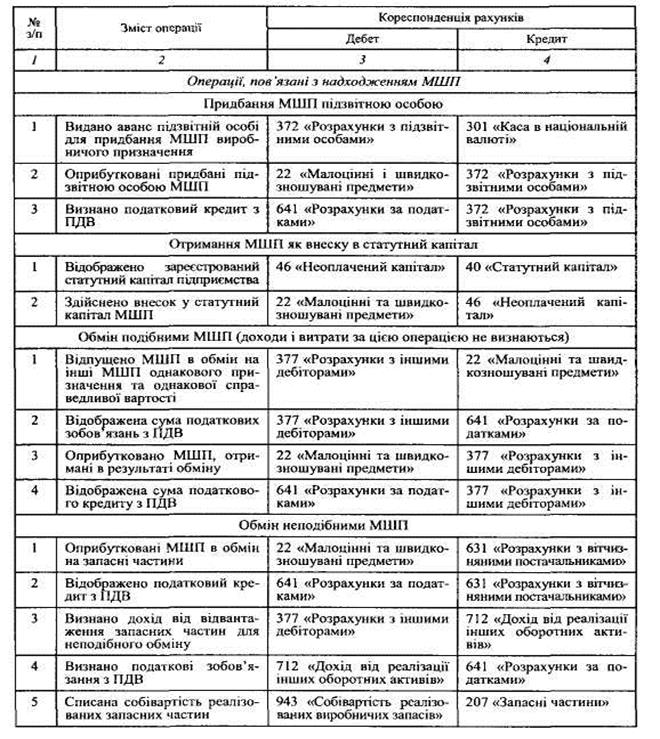

Відображення на рахунках бухгалтерського обліку інших операцій пов’язаних з надходженням МШП на підприємство, наведено в табл.8.4, а вибуття – в табл.8.5.

Таблиця 8.4

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З НАДХОДЖЕННЯ МШП НА ПІДПРИЄМСТВО ТА ЇХ СПИСАННЯ

Таблиця 8.5

ВІДОБРАЖЕННЯ НА РАХУНКАХ БУХГАЛТЕРСЬКОГО ОБЛІКУ ОПЕРАЦІЙ ВИБУТТЯ МІІІП

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 1670; Нарушение авторских прав?; Мы поможем в написании вашей работы!