КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 14.6 2 страница

|

|

|

|

Якщо підприємство здійснює нормування витрат на виготовлення виробів, і при визначенні їх фактичної собівартості виникають понаднормативні витрати, що перевищують заплановані, вони також не відносяться до собівартості виготовленої продукції і є витратами періоду.

Первісною вартістю запасів, внесених до статутного капіталу підприємства, с погоджена засновниками їх справедлива вартість.

Справедлива вартість — це сума, за якою може бути здійснений обмін активу або оплата зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

Первісною вартість запасів, отриманих безоплатно, є їхня справедлива вартість.

Первісна вартість одиниці запасів, отриманих у результаті обміну на подібні запаси, дорівнює балансовій вартості переданих запасів. Якщо балансова вартість переданих запасів перевищує їх справедливу вартість, то первісною вартістю отриманих запасів буде їх справедлива вартість. Різниця між балансовою і справедливою вартістю переданих запасів включається до складу витрат звітного періоду.

Не включаються до первісної вартості запасів, а належать до витрат періоду:

— понаднормові втрати і нестачі запасів;

— відсотки за користування позиками;

— витрати на збут;

— загальногосподарські та інші витрати, безпосередньо не пов'язані з формуванням первісної вартості запасів.

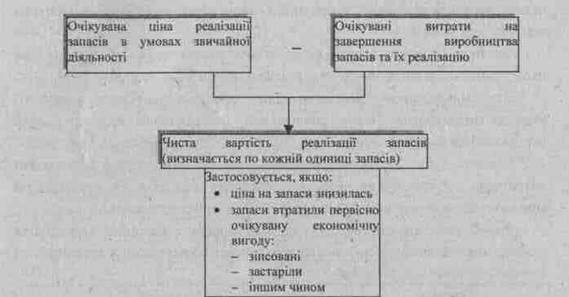

На практиці первісна вартість не завжди співпадає з чистою вартістю їх реалізації. При цьому можливі дві ситуації:

1) первісна вартість запасів перевищує чисту вартість реалізації;

2) первісна вартість запасів нижча за чисту вартість реалізації.

Рис. 3.1. Визначення чистої вартості реалізації запасів

В першому випадку сума перевищення списується на витрати звітного періоду. Таким же чином списується вартість зіпсованих запасів або запасів, яких не вистачає. Після встановлення винних в недостачі осіб сума, що підлягає відшкодуванню, зараховується до складу дебіторської заборгованості (або інших активів) і до складу доходу звітного періоду.

Сума часткового списання вартості запасів до чистої вартості реалізації визнається витратами того періоду, коли була здійснена їх переоцінка (стаття "Інші операційні витрати" Звіту про фінансові результати).

Слід звернути увагу на те, що чиста вартість реалізації визначається за кожною одиницею запасів шляхом вирахування з очікуваної ціни продажу очікуваних витрат на організацію виробництва і збуту.

Часткова уцінка запасів до чистої вартості реалізації відповідає принципу обачності, згідно з яким вартість активу не повинна перевищувати суму, яка очікується від їх продажу або використання.

Дооцінка запасів як окрема бухгалтерська процедура в П(С)БО 9 не передбачена, що пов'язано з використанням принципу обачності в оцінці, який також має назву консерватизму, для уникнення завищення вартості,

активів. Окрім принципу консерватизму цей підхід також спирається на принцип співвідношення доходів і витрат.

Якщо чиста вартість реалізації тих запасів, які раніше були уцінені, на дату балансу збільшується внаслідок їх дооцінки, то на суму збільшення чистої вартості реалізації сторнується запис про попереднє зменшення вартості цих запасів.

Балансова вартість запасів не може бути вищою за їх собівартість. При цьому дооцінка запасів обмежується сумою попередньої їх уцінки.

За міжнародними правилами обліку дооцінка допускається лише в умовах гіперінфляції. Існує спеціальний національний стандарт, який регулює облік в період інфляції - це П(С)БО 22 "Вплив зміни цін і інфляції"".

Різницю між первісної вартістю, що визначена за фактичними витратами на придбання запасів, і чистою вартістю їх реалізації в міжнародній практиці називають збитком від зберігання запасів.

Нижче наведені ситуації, які можуть виникати внаслідок виникнення різниці між первісною вартістю запасів та чистою вартістю їх реалізації, та показаний порядок їх розв'язку.

Таблиця 3.2.

Різниці між первісною і чистою вартостями

| Ситуація | Порядок розв 'язку | |

| Первісна вартість запасів перевищує чисту вартість їх реалізації | Різниця списується на витрати звітного періоду (Д-т 946, 947 К-т 20-28) | |

| Запаси повністю втрачені (зіпсовані) | Вартість таких запасів списується на витрати звітного періоду (Д-т 946, 947 К-т 20-28) | |

| По сумах недостач і втрат від псування запасів рішення по конкретних винуватцях не прийняте | Такі суми відображаються на позабалансових рахунках (Д-т 947 К-т 20-28; Д-т 072) | |

| Осіб, які повинні відшкодовувати втрати,встановлено | Належна до відшкодування сума зараховується до складу дебіторської заборгованості (або інших активів) і доходу звітного періоду (Д-т 375 К-т 716,719, К-т 072) | |

| Чиста вартість реалізації раніше уцінених запасів (які є активами) збільшується | На суму такого збільшення, але не більше суми попереднього зменшення, сторнується запис про попереднє зменшення вартості цих запасів (Д-т 946, 947 К-т 20-28 - сторно) |

Нижче наведені приклади оцінки запасів на дату балансу.,

Приклад 14.5

• купівельна вартість запасів - 5000 грн.;

• чиста вартість реалізації - 5400 грн. (6000 - 600);

• сума очікуваних витрат на завершення їх виробництва і реалізацію -600 грн.;

• очікувана ціна реалізації запасів в умовах звичайної діяльності - 6000 грн.

В обліку і відповідно в балансі підприємства запаси будуть відображені за купівельною вартістю (5000 грн.).

• купівельна вартість запасів - 5000 грн.;

• сума очікуваних витрат на організацію їх виробництва і реалізацію -600 грн.;

• очікувана ціна реалізації - 5200 грн.;

• чиста вартість реалізації - 4600 грн. (5200 - 600);

• сума перевищення реалізації купівельної вартості над чистою вартістю -400 грн. (5000 - 4600); здійснюється уцінка товару на суму 1400 грн.;

• очікувана вартість реалізації підвищилась до 5500 грн.;

• чиста вартість реалізації - 4900 грн. (5500 - 600).

В обліку і відповідно в балансі підприємства запаси будуть відображені:

• за чистою вартістю реалізації - 4600 грн.;

• після підвищення чистої вартості реалізації оцінка на дату балансу йснюється за вартістю 4900 грн., одночасно сторнується частка суми передньої уцінки (300 грн.).

4. Транспортно-заготівельні витрати.

Транспортно-заготівельні витрати включаються до складу фактичної собівартості запасів. До них відносять:

— витрати на перевезення запасів будь-якими видами транспорту;

— витрати на навантаження-розвантаження запасів;

— витрати на складування запасів;

— витрати на страхування ризиків транспортування запасів;

— інші подібні витрати, безпосередньо пов'язані з доставкою матеріальних

цінностей від постачальника на склад покупця.

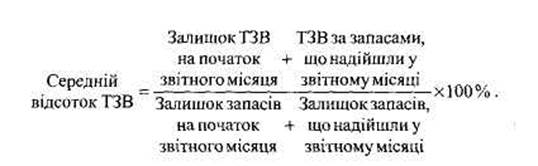

Транспортно-заготівельні витрати включаються до собівартості придбаних запасів або загальною сумою відображаються на окремому субрахунку обліку запасів. Сума транспортно-заготівельних витрат, що узагальнюється на окремому субрахунку рахунка обліку запасів, щомісяця розподіляється між сумою залишків запасів на кінець звітного місяця і сумою запасів, які вибули у звітному місяці. Сума транспортно-заготівельних витрат, яка відноситься до запасів, що вибули, визначається як добуток середнього відсотка транспортно-заготівельних витрат і вартості запасів, що вибули. Вона відбивається за тією самою кореспонденцією рахунків, за якою відображено вибуття запасів. Середній відсоток транспортно-заготівельних витрат визначається діленням суми залишків транспортно-заготівельних витрат на початок звітного місяця і транспортно-заготівельних витрат звітного місяця на суму залишків запасів на початок звітного місяця і запасів, що надійшли у звітному місяці.

Для визначення середнього відсотка і суми транспортно-заготівельних витрат, які підлягають списанню у звітному місяці, доцільно скористатись формулами:

Для визначення середнього відсотка транспортно-заготівельних витрат (ТЗВ):

Сума ТЗВ = Вартість запасів, що вибули х Середній відсоток ТЗВ

Приклад. Залишок виробничих запасів підприємства А на початок звітного місяця становить 200 тис. грн. Сума транспортно-заготівельних витрат на початок звітного місяця, які обліковуються на спеціально відкритому підприємством субрахунку 2010 «Транспортно-заготівельні витрати», становить 26 250 грн. У звітному періоді надійшло на підприємство запасів на суму 240 тис. грн, транспортно-заготівельні витрати за якими становлять 29 720 грн. У звітному періоді вибуло запасів на суму 340 тис. грн. Залишок запасів на кінець звітного місяця — 100 000 тис. грн.

Необхідно визначити суму транспортно-заготівельних витрат, які підлягають списанню у звітному місяці.

Використовуючи наведені формули, проведемо розрахунок транспортно-заготівельних витрат підприємства, які підлягають списанню за звітний місяць на підприємстві А.

1. Визначаємо середній відсоток транспортно-заготівельних витрат:

2. Знаходимо суму транспортно-заготівельних витрат, яка буде списана у звітному місяці:

Сума ТЗВ = 350 000 х 10,3648: 100 = 36 277 (грн).

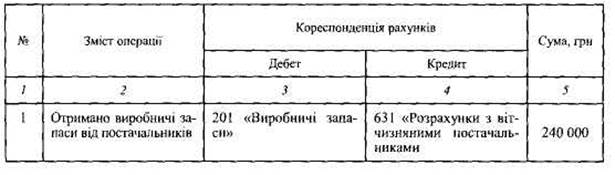

Облікові записи, пов'язані з надходженням і вибуттям запасів та транспортно-заготівельних витрат, відобразимо в табл. 13.6.

Таблиця 4.1

БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ ЗА ОПЕРАЦІЯМИ РУХУ ВИРОБНИЧИХ ЗАПАСІВ І ТРАНСПОРТНО-ЗАГОТІВЕЛЬНИХ ВИТРАТ

Собівартість запасів, використаних у звітному періоді для потреб виробництва, становила 386 277 грн.

5. Облік надходження запасів.

Первинний облік(документування надходження запасів).

Усі операції надходження запасів на підприємство повинні бути оформлені первинними документами. Можливі такі напрями надходження запасів на підприємство:

— придбання у постачальника;

— придбання підзвітними особами за готівку;

— виготовлення на даному підприємстві;

— безкоштовне отримання;

— від ліквідації основних засобів та малоцінних необоротних активів;

— виявлення надлишків при проведенні інвентаризації;

— обмін на подібні та неподібні активи;

— інші напрями;

Документування надходження запасів.

Документальне оформлення надходження матеріальних, сировинних і паливних ресурсів, їх наявності та витрачання є досить складним процесом,

адже структура документообігу повинна бути такою,щоб забезпечувати вчасне надходження необхідної інформації як для обліку,так і для контролю та оперативного управління рухом виробничих запасів.

Від правильності документального оформлення операцій з надходження виробничих запасів залежить правильне віднесення їх вартості на витрати виробництва, а також реальність оцінки незавершеного виробництва та його відображення у звітності.

Первинні документи, якими найчастіше оформлюється надходження виробничих запасів, та їх призначення, наведені в таблиці 5.1.

Таблиця 5.1

Первинні документи з надходження виробничих запасів _

| № з/п | Форма документу | Назва документу | Призначення документу | |

| 1 | 3 | 4 | ||

| М-1 | Журнал обліку вантажів, що надйшли | Застосовується для реєстрації транспортних документів, пов'язаних з отриманням вантажів та оприбуткуванням їх на склад підприємства | ||

| М-2 | Доручення | Призначена для підтвердження права окремої посадової особи виступати довіреною особою підприємства при отриманні запасів | ||

| М-2а | Акт списання бланків довіреностей | Призначений для списання використаних бланків довіреностей | ||

| М-3 | Журнал реєстрації довіреностей | Призначений для реєстрації виданих довіреностей та розписки в їх отриманні | ||

| М-4 | Прибутковий ордер | Використовується на складі, заповнюється в день надходження запасів при відсутності розбіжностей з документами постачальника, при оприбуткуванні запасів з переробки | ||

| М-7 | Акт про приймання і матеріалів | Застосовується при прийнятті запасів, якщо е розбіжності з документами постачальника, або коли виробничі запаси надійшли без документів. Використовується для обліку надходження запасів і для направлення листа-претензії постачальнику | ||

| М-12 | Картка складського обліку матеріалів | Використовується для обліку виробничих запасів на складі | ||

| М-14 | 'Відомість обліку залишків матеріалів на складі | Використовується для взаємозв'язку складського та бухгалтерського обліку | ||

| М-16 | Матеріальний ярлик | Використовується для позначення одиниць запасів |

| / | ч | 3 | 4 |

| М-19 | Матеріальний звіт | Складається МВО і передається в бухгалтерію; відображає рух запасів на складі за певний період | |

| М-26 | Довіреність (бланк суворої звітності) | Призначена для підтвердження права окремої посадової особи виступати довіреною особою підприємства при отриманні ТМЦ |

Надходження виробничих запасів оформлюється і за допомогою інших документів. Наприклад, супровідні документи постачальників (рахунок-фактура (ф. № 63), платіжна вимога-доручення, товарно-транспортна накладна) є підставою для кількісного та якісного приймання партії запасів, що надійшли,а також використовуються для розрахунків між постачальникамита покупцями за відвантажені (відпущені) запаси.

Нижче наведені основні операції з надходження виробничих запасів та

реквізити документів, які при цьому заповнюються (табл. 5.2).

Таблиця 5.2

Реквізити у документах, що характеризують операції з надходження виробничих запасів

| Операції з надходження виробничих 'запасів | Основні реквізити, що характеризують надходження виробничих запасів |

| 1. Придбання виробничих запасів у постачальника | Дата надходження, постачальник. склад.вид операції |

| 2. Придбання виробничих запасів підзвітними особами в порядку закупівлі дрібних партій за готівку | Вид операції, склад, постачальник (найменування, код), дата надходження |

| 3. Оприбуткування виробничих запасів. виготовлених в цехах власного виробництва | Найменування, сорт, розмір. номенклатурний номер |

| 4. Оприбуткування виробничих запасів, отриманих внаслідок ліквідації основних засобів | Кількість (за документом, фактично), ціна (облікова) за одиницю. найменування |

| 5. Внутрішнє переміщення (зі складу на склад) | Одиниця виміру (найменування, код) |

| 6. Оприбуткування виробничих запасів в результаті перетворення на непридатні малоцінних засобів праці | Вартість (за обліковими цінами) |

| 7. Оприбуткування лишків, виявлених після проведення інвентаризації | Сума транспортно-заготівельних витрат або відхилень від облікової ціни |

Облікове відображення надходження запасів.

При надходженні виробничі запаси оцінюються і зараховуються на баланс за первісною вартістю, яка включає всі витрати на придбання,

обробку та інші витрати, що виникли під час їх доставки до місця знаходження і доведення їх до необхідного стану

Залежно від того, з яких джерел надходятьна підприємство виробничі запаси, складаються бухгалтерські проведенняз їх оприбуткування.

Основні бухгалтерські проведення, що відображають надходження виробничих запасів, наведені в табл. 5.3.

Таблиця 5.3

Відображення в обліку операцій з надходження запасів

| г | № | Зміст господарської операції | Дебет | Кредит | |

| 1 | 2 | 3 | 4 | ||

| Переведено виробничі запаси з однієї категорії до іншої | Інші запаси | 20 "Виробничі запаси" | |||

| Оприбутковано виробничі запаси (або повернуто з виробництва), виготовлені власними силами | 20 "Виробничі запаси" | 23 "Виробництво" | |||

| Зменшено суму браку на вартість відходів від бракованої продукції, яку переведено до складу виробничих запасів | 20 "Виробничі запаси" | 24 "Брак у виробництві" | |||

| Переведено до складу запасів активи, що були придбані як товар для продажу | 20 "Виробничі запаси" | 28 "Товари" | |||

| Оплачено витрати на транспортування виробничих запасів, що надійшли | 20 "Виробничі запаси" | 311 "Поточні рахунки в національній валюті" | |||

| Оприбутковано за справедливою вартістю запаси, одержані в результаті обміну на неподібні активи | 20 "Виробничі запаси" | 36 "Розрахунки з покупцями і замовниками" | |||

| Відображено надходження виробничих запасів в рахунок погашення дебіторської заборгованості | 20 ''Виробничі запаси" | 37 "Розрахунки з різними дебіторами" | |||

| Оприбутковано запаси, придбані підзвітною особою | 20 "Виробничі запаси'' | 372 "Розрахунки з підзвітними особами"' | |||

| Оприбутковано виробничі запаси як внесок до статутного капіталу | 20 "Виробничі запаси'' | 40 "Статутний капітал" (приват.) 46 "Неоплачений капітал" (колект.) | |||

| 1 | 2 | 3 | 4 | |

| Відображено формування пайового капіталу, передбаченого установчими документами, за рахунок внесків членів споживчого товариства, колективного сільськогосподарського підприємства, житлово-будівсльного кооперативу, кредитної спілки та інших підприємств у вигляді виробничих запасів | 20 "Виробничі запаси" | 41 "Пайовий капітал" | ||

| Проведено дооцінку запасів | 20 "Виробничі запаси" | 423 "Дооцінка активів" | ||

| Відображено надходження виробничих запасів, отриманих як цільове фінансування | 20 "Виробничі запаси" | 48 "Цільове фінансування і цільові надходження" | ||

| Оприбутковано виробничі запаси. то надійшли від постачальника на суму. що сплачується згідно договору (без ПДВ) | 20 "Виробничі запаси" | 63 "Розрахунки з постачальниками та підрядниками" | ||

| Віднесено до первісної вартості придбаних виробничих запасів суми непрямих податків, які не відшкодовуються підприємству | 20 "Виробничі запаси" | 64 "Розрахунки за податками й платежами" | ||

| Оприбутковано безоплатно одержані виробничі запаси | 20 "Виробничі запаси" | 719 "Інші доходи від операційної діяльності" | ||

| Оприбутковано лишки запасів. виявлених в результаті інвентаризації | 20 "Виробничі запаси"' | 719 "Інші доходи від операційної діяльності" | ||

| Одержано запаси в результаті обміну на неподібні активи | 20 "Виробничі запаси" | 742 "Дохід від реалізації необоротних активів" | ||

| Оприбутковано запаси, що надійшли безоплатно | 20 "Виробничі запаси" | 745 "Дохід від безоплатно одержаних активів" | ||

| Оприбутковано виробничі запаси, одержані внаслідок надзвичайних | 20 "Виробничі запаси" | 75 "Надзвичайні доходи" |

6. Облік вибуття запасів. Первинний облік вибуття запасів (документування). Методи оцінки вибуття запасів.

Вибуття матеріальних запасів зі складу здійснюється за такими напрямками:

— відпуск на виробництво та загальновиробничі потреби;

— відпуск для задоволення адміністративних потреб;

— відпуск для задоволення потреб відділу збуту;

— списання за невідповідності критеріям визнання активом;

— безоплатна передача;

— обмін на подібні та неподібні активи;

— списання через втрати (крадіжки, псування);

— реалізація на сторону;

— інші напрямки.

Відповідно до П(С)БО списання виробничих запасів може відбуватись в наступних випадках:

• відпуск у виробництво:

• списання у зв'язку з невідповідністю запасів критеріям визначення

активу (не є джерелом матеріально-економічної вигоди);

• списання у зв'язку з псуванням, розкраданням тощо;

• реалізація на сторону;

Первинний облік(документування відпуску запасів).

Відпуск матеріалів для внутрішніх потреб здійснюється за накладними-вимогами па відпуск (внутрішнє переміщення) матеріалів (форма № М-11) або лімітно-збірними картами (форми М-8, М-9). Лімітно-збірна карта заповнюється в двох примірниках напередодні отримання запасів виходячи з погреби в них, що визначається окремими замовленнями. Факт відпуску запасів зі складу підтверджується підписами завідувача складу й одержувача матеріалів. Завідувач складу підписується у примірнику лімітно-збірної карти, що знаходиться у завідувача складу, завідувач складу — у примірнику одержувача матеріальних цінностей.

При одноразовому відпуску матеріалів для внутрішніх потреб заповнюють акт-вимогу на відпуск (внутрішнє переміщення) матеріалів, акт вимогу на заміну (додатковий відпуск) матеріалів.

При реалізації і безкоштовній передачі матеріалів на сторону складають накладну на відпуск товарно-матеріальних цінностей (форма М~20) або товарно-транспортну накладну (форма М-6).

Накладна на відпуск товарно-матеріальних цінностей виписується підприємством, що здійснює їх відпуск, у трьох примірниках. У ній вказується така інформація: дата виписки, назва підприємства-постачальника, назва підириємства-покупця, номенклатура і характеристика запасів, що відпускаються, їх ціна, кількість та сума, через кого отримуються цінності, дата і номер довіреності підприсметва-покупця. Дозвіл на відпуск підписує уповноважена особа підприємства та головний бухгалтер. Перший примірник накладної отримує підприсметво-одержувач товарно-матеріальних цінностей, за яким здійснює їх оприбуткування, другий — залишається на складі підприємства-постачальника як підтвердження факту відвантаження цінностей, третій — залишається на пропускному пункті підприємства-постачальника для контролю за вивезенням матеріальних цінностей з підприємства.

Товарно-транспортна накладна використовується при перевезенні матеріальних цінностей вантажним автотранспортом. У ній відображають перелік усіх матеріальних цінностей, що підлягають перевезенню на даному автомобілі, та наводять їх характеристики. За неможливості переліку в товарно-транспортній накладній усієї номенклатури запасів, що будуть перевозитись, до неї додається товарна накладна, накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (форма № II), накладна на відпуск матеріалів (форма М-20), сертифікат. Відвантаження матеріалів покупцям здійснюється на підставі їх довіреностей (форма № М-2).

Для зіставлення фактичної наявності матеріалів на складі з їх залишками за даними обліку на підприємстві періодично проводиться інвентаризація запасів. Порядок проведення інвентаризації визначається Інструкцією з інвентаризації № 69. Для фактичного відображення матеріальних цінностей, виявлених лід час інвентаризації, використовується інвентаризаційний опис (форма № М-21).

Виробничі запаси зі складів підприємства відпускаються в цехи для виготовлення продукції і на господарські потреби, а також на сторону для переробки чи реалізації як надлишкові чи непотрібні.

Під відпуском у виробництво розуміють відпуск виробничих запасів для виготовлення продукції, виконання робіт чи надання послуг. Відпуск: виробничих запасів до комор цехів розглядається як внутрішнє переміщення запасів. При відсутності в цехах комор відпуск запасів з центральних складів вважається витратами на виробництво.

При відпуску матеріалів у виробництво необхідно дотримуватись наступних вимог:

1) запаси повинні обліковуватись за вагою, обсягом, масою у суворій відповідності до нормативів витрат на визначений обсяг виробництва;

2) відпуск, як правило, повинен здійснюватися в межах попередньо встановлених лімітів. Лімітування здійснюється відділом матеріально-технічного постачання чи плановим відділом;

3) з головним бухгалтером повинні узгоджуватися списки осіб, яким надано право вимагати зі складів запаси, а також отримуються зразки їх. підписів. Ці дані повинні бути доведені до працівників складів (комор). Запаси на виробництво видаються зі складів тільки представникам цехів, господарств, відділів тощо, які офіційно визначені для їх отримання.

Порядок документального оформлення операцій з відпуску запасів зі складів підприємства залежить від того, для яких потреб вони відпускаються систематично на виробничі потреби або епізодично в цехи та відділи для

адміністративних чи інших потреб.

Основні первинні документи, якими оформлюють операції відпуску виробничих запасів, представлені в таблиці 6.1.

Таблиця 6.1

Первинні документи з відпуску запасів

| № з/п | Форма документу | Назва документу | Призначення документу | ||

| 1 | 2 | 3 | 4 | ||

| І | .М-8. 9.28, 28а | Лімітно-забірна картка | Використовується для систематичного відпуску у виробництво лімітованих матеріалів, а також для поточного контролю за дотриманням встановлених лімітів на відпуску. Зазначається місячний ліміт відпуску даному цеху | ||

| А-0 | Акт-вимога на заміну | Оформлюється при разовому відпуску запасів для виробничих та господарських потреб |

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 2399; Нарушение авторских прав?; Мы поможем в написании вашей работы!