КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка бизнеса затратным подходом

|

|

|

|

Оценка ЭВМ

Оборудование компании состоит из компьютерной техники. Все компьютеры не старше 3-лет, т.к. бизнес компании может строиться только на использовании современных технологий. По классификации подобного оборудования, имеющиеся объекты относятся к классу Медиа и Прогресс. В настоящее время в эксплуатации находится 24 системных блока и 24 мониторов (столько же комплектов клавиатуры и компьютерных мышей). Их рыночная стоимость, определенная в ходе оценки представлена в таблице 1.

Таблица 1

Стоимость основных средств компании

| Наименование актива | Цена, руб. |

| Компьютер № 1 | 29 091 |

| Компьютер № 2 | 29 130 |

| Компьютер № 3 | 31 540 |

| Компьютер № 4 | 31 540 |

| Компьютер № 5 | 45 900 |

| Компьютер № 6 | 62 300 |

| Компьютер № 7 (сервер) | 174 500 |

| Компьютер № 8 (сервер) | 160 200 |

| Компьютер № 9 | 29 270 |

| Компьютер № 10 | 29 270 |

| Компьютер № 11 | 41 283 |

| Компьютер № 12 | 41 283 |

| Компьютер № 13 | 41 283 |

| Компьютер № 14 | 41 283 |

| Компьютер № 15 | 32 879 |

| Компьютер № 16 | 32 879 |

| Компьютер № 17 | 32 879 |

| Компьютер № 18 | 32 879 |

| Компьютер № 19 | 32 879 |

| Компьютер № 20 | 28 792 |

| Компьютер № 21 | 28 792 |

| Компьютер № 22 | 30 725 |

| Компьютер № 23 | 30 725 |

| Компьютер № 24 | 30 725 |

| Итого | 1 102 027,0 |

Оценка каждой единицы информационного оборудования производилась с использованием методов затратного подхода, т.к. использование доходного и сравнительного подхода для данных ЭВМ оказалось проблематичным.

Сравнительный подход не применялся по причине отсутствия в продаже объектов с техническими и другими показателями, аналогичными объекту оценки. Оценщик изучил объявления в газетах «Из рук в руки», «Гостиный двор», «Семейный бюджет» и других аналогичных изданиях, отражающих спрос и предложение на рынке подобных подержанных товаров, а также объявления сайтов slando.ru, mail.ru, google.ru, rambler.ru, yandex.ru и др. содержащих разделы типа «потребительская корзина», «я покупаю», где публикуются предложения на покупку и продажу в т.ч. подержанного информационного оборудования. Мониторинг публичных изданий проводился за период декабрь 2013 г. – январь 2014 г. включительно. Вывод оценщика: в продаже находятся в основном ЭВМ со сроком эксплуатации свыше 3-х лет, а также относящиеся к классу Базис.

Доходный подход не применялся, т.к. к ЭВМ его применить затруднительно ввиду методологии данного подхода. В целом не представляется возможным выявить доход, приходящийся на ЭВМ. И в любом случае этот доход будет настолько незначительным, что не отразит реальной стоимости компьютера.

В рамках затратного подхода применим метод поэлементного расчета затрат, т.к. объект оценки состоит из отдельных «блоков» (см. таблицу 2) каждый из которых необходимо оценить отдельно. Каждый «блок», представляющий собой отдельное оборудование, оценивается методом суммирования затрат для создания идентичного объекта, поскольку имеется информация о стоимости точно таких же ЭВМ в салоне-магазине «Арсенал+», где и была приобретена вся техника, используемая компанией.

Стоимость нового объекта оценки (каждого блока) рассчитываем по формуле:

Соб=цена идентичного объекта +транспортные расходы + стоимость монтажных и пусконаладочных работ + прибыль организации.

С учетом того, что для оценки берем цены розничной организации, то Соб=цена идентичного объекта. Второй и третий элементы затрат равны нулю, а прибыль уже включена в розничную цену. В таблице 3 представлен расчет стоимости нового объекта, идентичного объекту оценки на дату оценки (см. прайс-лист).

Таблица 2

Характеристика объекта оценки (компьютер № 1)

| Дата ввода в эксплуатацию (дата принятия на баланс) | Цена приобретения, руб. | Установленный срок эксплуатации, мес. | Износ на дату оценки, % | |

| Системный блок СКАТ: AMD Athlon 64 3000 + (более детальная характеристика в приложении) | 17.08.2013 г. | 21752,5 | 12,5 | |

| Монитор TFT 19” Samsung 940 B (HABTBV) | 15.08.2013 г. | 11000,0 | 12,5 | |

| Клавиатура Microsoft Basic Keyboard | 17.08.2013 г. | 316,25 | 12,5 | |

| Мышь Logitech M-UV96, оптика | 17.08.2013 г. | 192,5 | 12,5 | |

| Итого стоимость, руб. | 33261,25 |

Таблица 3

Расчет стоимости нового объекта идентичного объекту оценки

| Цена приобретения, руб. | |

| Системный блок СКАТ: AMD Athlon 64 3000 + (более детальная характеристика в приложении) | 22471,5 |

| Монитор TFT 19” Samsung 940 B (HABTBV) | 9990,0 |

| Клавиатура Microsoft Basic Keyboard | 523,0 |

| Мышь Logitech M-UV96, оптика | 262,0 |

| Итого стоимость, руб. | 33246,5 |

Далее необходимо оценить износ.

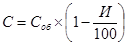

Стоимость объекта оценки на дату оценки определяется по формуле:

, где

, где

И – общий износ объекта, который складывается из физического, функционального и морального износа.

Учитывая, что возраст объекта оценки на дату оценки составляет 4,5 месяца, а также класс информационно-технического оборудования, функциональный и моральный износ объекта оценки равен нулю. Моральное устаревание монитора заложено в цене нового оборудования, которая указана в таблице 3. Физический износ определим методом эффективного возраста:

.

.

С учетом требований бизнеса инвестиционной компании нормативный срок службы равен сроку эксплуатации оборудования, т.е. 3 года, а эффективный возраст в данном случае равен действительному возрасту, т.е. 4,5 месяца. Таким образом, общий износ равен износу физическому и равен 12,5%.

Стоимость объекта оценки на дату оценки составляет:

.

.

|

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 386; Нарушение авторских прав?; Мы поможем в написании вашей работы!