КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение рыночной стоимости недвижимости методом капитализации

|

|

|

|

Движение денежных средств для объекта недвижимости имеет четыре уровня дохода. Первый (наивысший) уровень – это потенциальный валовой доход, который предполагает, что все полезные площади объекта арендованы на целый год. Второй уровень – это действительный валовой доход рассчитывается путем вычета из стоимости потенциального дохода потерь от недозагрузки площадей. Третий уровень – чистый операционный доход показывает величину реально полученного дохода за вычетом текущих операционных расходов, которые в данном конкретном случае не учитываются в объектах аналогах. Четвертый уровень – сумма денежных средств, которую ежегодно получает собственник после вычета всех денежных выплат.

Коэффициент недозагрузки выведен оценщиком на основании данных Агентства недвижимости «Адвекс» (тел. 390050); оценщиком учтен срок, равный 1 месяцу в год, отводимый на поиск и смену арендатора. Таким образом, коэффициент недозагрузки площадей составит 1 мес./ 12 мес. = 0,08, соответственно коэффициент загруженности 0,92.

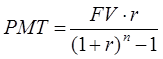

Собственник исходит из того, что в течение 25 лет он должен накопить сумму на капитальный ремонт в размере минимум 25% от полной стоимости замещения объекта недвижимости. Размер ежегодных отчислений в фонд замещения с учетом действующей депозитной ставки Сбербанка в 8% годовых рассчитывается по формуле:

, где

, где

FV – величина фонда замещения к моменту начала капитального ремонта. Для оцениваемого объекта FV= _________________________________________________ рубля, т.е. 25% от полной стоимости замещения, рассчитанной затратным подходом;

r – депозитная ставка. На сегодняшний момент по долгосрочным вкладам 8% годовых;

n – срок накопления фонда замещения. Для оцениваемого объекта n=25 лет.

Затраты на оплату услуг ЖКУ составляют 6% от действительного валового дохода (ДВД). Затраты на управление 0,8% от ДВД. Прочие расходы, к которым относят в т.ч. налоги – 2% от ДВД.

Плата за землю отсутствует.

Налог на имущество исчисляется по ставке 2,2% в год от среднегодовой стоимости здания с учетом амортизации (см. затратный подход).

Результаты расчетов сведены в таблицу 10.

Таблица 10

Расчет стоимости офисного помещения методом капитализации

| Площадь помещения кв. м. | 404,6 |

| Арендная ставка в рублях за 1 кв. м. в месяц | |

| Потенциальный валовый доход, руб./год | |

| Коэффициент загрузки площадей | |

| Действительный валовый доход, руб./год | |

| Операционные расходы (итого), руб./год | |

| Плата за землю, руб./год | |

| Налог на имущество, руб./год | |

| Коммунальные расходы, руб./год | |

| Затраты на управление, руб./год | |

| Прочие расходы, руб./год | |

| Фонд замщения, руб./год | |

| Чистый операционный доход, руб./год | |

| Ставка капитализации, % | |

| Капитализированная стоимость, руб. |

Таким образом, стоимость объекта оценки по доходному подходу составит _______________________ руб.

6. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ПО ОПРЕДЕЛЕНИЮ СТОИМОСТИ НЕДВИЖИМОСТИ

С применением различных подходов к оценке стоимости объекта недвижимости были получены следующие результаты:

| Подход | Стоимость, рублей |

| Затратный подход | |

| Сравнительный подход | |

| Доходный подход |

Для согласования результатов оценки используем экспертный метод. При этом будем учитывать достоинства и недостатки каждого подхода в конкретной изучаемой ситуации.

Таблица 11

Расчет весовых коэффициентов каждого оценочного подхода

| Параметр | Затратный подход | Сравнит. подход | Доход. подход |

| Достоверность и достаточность информации, на основе которой проводился анализ и расчеты | |||

| Способность подхода учитывать структуру ценообразующих факторов специфичных для объекта | |||

| Способность подхода отразить мотивацию и действительные намерения типичного покупателя и продавца | |||

| Соответствие подхода виду рассчитываемой стоимости | |||

| Итого, баллов | |||

| Сумма баллов | |||

| Вес подхода |

В таблицу 12 сведем результаты согласования стоимости офисного помещения.

Таблица 12

Расчет рыночной стоимости офисного помещения

| Стоимость, руб. | Вес | Вклад | |

| Затратный подход | |||

| Сравнительный подход | |||

| Доходный подход | |||

| ИТОГО |

Рыночная стоимость объекта недвижимости учрежденческого назначения общей площадью 404,6 кв.м округленно составляет: __________________тыс. руб.

|

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 481; Нарушение авторских прав?; Мы поможем в написании вашей работы!