КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансы как объект управления

|

|

|

|

Спасибо

На этой странице я хочу поблагодарить всех тех людей, которые своими мыслями и действиями меняют мир к лучшему.

Спасибо вам за то, что вы, не молча осуждаете, а несёте своё знание людям, не смотря ни на что. Иногда им это не нравиться и они посылают на хрен. Но истина одна и её познание необходимо каждому человеку ради него самого и ради всего человечества. Спасибо вам за то, что вы это знаете и сами стремитесь к познанию истины, которая ОДНА и которая ЖИВАЯ.

· Спасибо Юрию Морозу за то, что он создал Школу Своего Дела (http://shsd.ru). Благодаря Юрию я понял, что путь "школа – институт – работа – пенсия - кладбище" порочен. И есть другой путь, более достойный человека: "…бизнес - Своё Дело - Родовое поместье…"

· Спасибо Владимиру Мегре, за его книги об Анастасии и за её Образ Будущего (http://vedrussia.ru). Этот образ уже воплощают тысячи людей, и я рад быть одним из них.

· Спасибо Николаю Курдюмову за его "Хитрый сад и Умный огород". Я понял, что вскапывать землю – значит её разрушать. И я научился получать урожаи без лопаты.

· Спасибо Петру Трофименко за то, что он распространяет идеи органического земледелия. Спасибо за его "Клуб органического земледелия" (http://ClubOZ.net).

· Спасибо Тимуру Мамедову за его проект StopSmoke (http://StopSmoke.ru), который помогает людям избавиться от вредной привычки курить.

Управление финансами- деятельность по эффективному привлечению и использованию денежных средств. Управление финансами направлено на эффективное расходование денежных средств с целью получения наилучшего финансового результата.

Важнейшим моментом в управлении финансами является принятие решений о способах расходования денежных средств. С этой целью предприятие составляет финансовый план, который должен обеспечивать эффективное вложение денежных средств для роста и процветания компании, а также достижение наилучшего соотношения между "притоком" и "оттоком" денежных средств. Обычно это называется "планированием финансовых потоков"[1].

Основным источником денежных средств является доход компании, т.е. то, что компания получает от своей деятельности: продажи продукции, сдачи в аренду имущества, получения процентов от инвестиций в другие компании и виды деятельности. Также источниками доходов могут являться: поставщики сырья, материалов, которые могут предоставить "косвенный" кредит компании в виде возможности отсрочить платежи; кредиты банков и других кредитных организаций; продажа собственных акций или облигаций. За привлечение средств из этих источников компания платит определенную цену, которая называется стоимостью капитала. Она выражается в средней процентной ставке, которую компания выплачивает собственнику средств. Процентная ставка зависит от того, насколько надежна данная компания, иными словами, насколько велика степень риска. Последняя зависит от качества предприятия и времени погашения кредита. Чем стабильнее положение предприятия, тем меньший процент оно будет платить за заемные средства. Соответственно, чем больше времени потребуется для возврата займа, тем выше будет процентная ставка.

Выбирая источник финансирования из огромного множества, фирма решает такие вопросы, как использование внутренних и внешних источников финансирования, краткосрочных или долгосрочных схем финансирования, заемного или акционерного капитала.

При внутреннем финансировании предприятие вкладывает в свое собственное производство нераспределенную прибыль, то есть те средства, которые у него остались после покрытия всех расходов и выплаты налогов. Но, в некоторых случаях, это не является выгодным, так как фирма может получить больше выгод, если вложит эту нераспределенную прибыль в другие "внешние" операции.

В зависимости от того, за какое время предприятие рассчитывает осуществить свой проект, оно решает, каким будет финансирование - краткосрочным или долгосрочным. Это решение принимается на основе "принципа соответствия". Он заключается в том, что время, на которое берется заем, должно совпадать со временем, когда заемные средства будут расходоваться. Заемный капитал обходится дешевле, чем акционерный - так как процентные выплаты по займу могут выплачиваться из всей суммы дохода, которая подлежит налогообложению, а дивиденды акционерам выплачиваются из дохода, который остается после уплаты налогов. Обязательства кредиторам выплачиваются первыми, а потом уже производятся выплаты акционерам. Однако недостатком привлечения заемного капитала является более высокая степень связанного с этим риска.

Для обеспечения своего роста компания должна осуществлять капитальные вложения. Под ними понимаются средства, которые предприятие затрачивает на приобретение чего-либо, необходимого для ее деятельности, и имеющего самостоятельную ценность. Процесс оценки и выбора варианта предполагаемых инвестиций, которые могут дать наибольшую отдачу, называется планированием капитальных вложений. Цель этого планирования заключается в обосновании ответа на вопрос: каково будет соотношение суммы данного капиталовложения с суммой, которую это капиталовложение принесет. Если затраты предприятия будут меньше, чем ожидаемая прибыль, то такое капиталовложение имеет смысл предпринять.

Финансовый менеджмент как деятельность проходит в двух сферах:

· внутрихозяйственной, где управление финансовыми ресурсами и капиталом осуществляется на основании решений администрации внутри предприятия;

· внешней, где управление финансовыми ресурсами и капиталом осуществляется в процессе установления финансовых отношений между предприятием и другими хозяйствующими субъектами, либо государством.

Управление– целенаправленная деятельность субъекта управления, направленная на достижение определенного состояния управляемого объекта.

В широком смысле объектом управления в финансовом менеджментеследует признать финансовое состояние предприятия, так как цель деятельности предприятия – оптимизация не какого-то одного элемента финансов, а комплексная оптимизация состояния предприятия с точки зрения финансового результата.

Первичным объектом управленияв финансовом менеджменте являются финансовые потоки предприятия, являющиесядокументально оформленными потоками средствами платежей. Таким образом, управление финансовыми ресурсами и капиталом, можно свести к управлению финансовыми потоками.При этом любая хозяйственная операция должна документально оформляться первичными учетными документами, фиксирующими факт ее совершения.

Средство платежа– средство реализации обязательства хозяйствующего субъекта в денежном выражении, возникшее в процессе заключения сделки, а также при уплате налоговых сборов и отчислений во внебюджетные фонды.

Финансовые (денежные) отношения (обязательства) у предприятия могут быть:

• с государственными органами (по уплате налогов, сборов, пошлин и других обязательных платежей в соответствии с законодательными актами РФ);

• с хозяйствующими субъектами (по оплате продукции, товаров, работ (услуг), сырья (др. материальных ценностей), при вложении капитала, при получении (возврате) кредитов);

• с трудовым коллективом (по оплате труда, при распределении прибыли);

• с учредителями (при распределении прибыли).

Оптимальное взаимодействие финансовых отношенийдостигается путем использования:

• финансовых категорий(выручка, прибыль, амортизация, оборотные средства, безналичные расчеты, кредит к другие);

• нормативов(налогов, рентабельности, амортизации, средств, направляемых на потребление);

• финансовых рычагов (различных стимулов, льгот, санкций).

Средством реализации финансового обязательствамогут быть: денежные средства; фондовые ценности; прочие ликвидные активы (готовая продукция, сырье, материалы, основные средства).

Состояние объекта управления определяется: величиной остатков (сальдо) на счетах бухгалтерского учета на определенный момент времени; оборотами по счетам бухгалтерского учета за определенный промежуток времени. При этом остатки на счетах фиксируют состояние объекта управления, обороты – движение средств.

Субъект управления в финансовом менеджменте – финансовая администрация предприятия.

Система финансового менеджмента состоит из субъекта и объекта управления (рис.1.1). Сам процесс управления финансами предприятия проходит в системном взаимодействии этих двух элементов[2].

Рисунок 1.1. Процесс функционирования системы финансового управления.

Система финансового менеджмента имеет следующие признаки:

• это система с обратной связью;

• это открытая система, поскольку её внутренняя среда находится в системном взаимодействии с внешней средой;

• это сложная система, подразумевающая наличие множественности целей (системы целей).

Цель финансового менеджмента – максимизация благосостояния собственников с помощью рациональной финансовой политики на основе:

· долгосрочной максимизации прибыли;

· максимизации рыночной стоимости фирмы;

Задачами финансового менеджмента являются[3]:

· обеспечение формирования объема финансовых ресурсов, необходимого для реализации намеченной деятельности;

· обеспечение наиболее эффективного использования финансовых ресурсов;

· оптимизация денежного оборота;

· оптимизация расходов;

· обеспечение максимизации прибыли предприятия;

· обеспечение минимизации уровня финансового риска;

· обеспечение постоянного финансового равновесия предприятия.

· обеспечение устойчивых темпов роста экономического потенциала;

· оценка потенциальных финансовых возможностей предприятия на предстоящие периоды;

· обеспечение целевой рентабельности;

· избежание банкротства (антикризисное управление);

· обеспечение текущей финансовой устойчивости организации.

Реализуются эти задачи следующим образом:

1. Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде реализуется путем определения общей потребности в финансовых ресурсах предприятия на предстоящий период, максимизации объема привлечения собственных финансовых ресурсов за счет внутренних источников, определения целесообразности формирования собственных финансовых ресурсов за счет внешних источников, управления привлечением заемных финансовых средств, оптимизации структуры источников формирования ресурсного финансового потенциала.

2. Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия происходит за счет оптимизации распределения сформированного объема финансовых ресурсов, которая предусматривает установление необходимой пропорциональности в их использовании на цели производственного и социального развития предприятия, выплаты необходимого уровня доходов на инвестированный капитал собственникам предприятия и т.п. В процессе производственного потребления сформированных финансовых ресурсов в разрезе основных направлений деятельности предприятия должны быть учтены стратегические цели его развития и возможный уровень отдачи вкладываемых средств.

3. Оптимизация денежного оборота решается путем эффективного управления денежными потоками предприятия в процессе кругооборота его денежных средств, обеспечением синхронизации объемов поступления и расходования денежных средств по отдельным периодам, поддержанием необходимой ликвидности его оборотных активов. Одним из результатов такой оптимизации является минимизация среднего остатка свободных денежных активов, обеспечивающая снижение потерь от их неэффективного использования и инфляции.

4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска достигается за счет эффективного управления активами предприятия, вовлечения в хозяйственный оборот заемных финансовых средств, выбора наиболее эффективных направлений операционной и финансовой деятельности. При этом, для достижения целей экономического развития предприятие должно стремиться максимизировать не балансовую, а чистую прибыль, остающуюся в его распоряжении, что требует осуществления эффективной налоговой, амортизационной и дивидендной политики. Решая эту задачу, необходимо иметь в виду, что максимизация уровня прибыли предприятия достигается, как правило, при существенном возрастании уровня финансовых рисков, так как между этими двумя показателями существует прямая связь. Поэтому максимизация прибыли должна обеспечиваться в пределах допустимого финансового риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом их отношения к степени допустимого риска при осуществлении хозяйственной деятельности. Но существуют и официальные нормативы, например, максимально допустимые соотношения между объемами собственных и привлеченных финансовых ресурсов коммерческих банков.

5. Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли происходит следующим образом. Если уровень прибыли предприятия задан или спланирован заранее, важной задачей является снижение уровня финансового риска, обеспечивающего получение этой прибыли. Такая минимизация может быть обеспечена путем диверсификации видов операционной и финансовой деятельности, а также портфеля финансовых инвестиций; профилактикой и избежанием отдельных финансовых рисков, эффективными формами их внутреннего и внешнего страхования.

6. Обеспечение постоянного финансового равновесия предприятия в процессе его развития характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития и обеспечивается формированием оптимальной структуры капитала и активов, эффективными пропорциями в объемах формирования финансовых ресурсов за счет различных источников, достаточным уровнем самофинансирования инвестиционных потребностей.

Все рассмотренные задачи финансового менеджмента теснейшим образом взаимосвязаны, хотя отдельные из них и носят разнонаправленный характер (например, обеспечение максимизации суммы прибыли при минимизации уровня финансового риска; обеспечение формирования достаточного объема финансовых ресурсов и постоянного финансового равновесия предприятия в процессе его развития и т.п.).

Основными принципами финансового менеджмента являются:

· финансовая самостоятельность предприятия;

· самофинансирование,

· материальная заинтересованность,

· материальная ответственность,

· обеспеченность рисков финансовыми резервами.

Осуществляя свою главную цель, финансовый менеджмент выполняет определенные функции. Функции финансового менеджмента подразделяются на две группы:

• функции финансового менеджмента как управляющей системы;

• функции финансового менеджмента как специальной области управления предприятием.

Любая управленческая деятельность предполагает выполнение стандартных управленческих функций (функции управляющей системы). В этой связи финансовый менеджмент можно представить следующим образом.

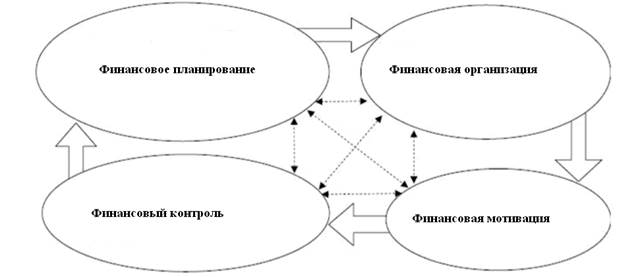

Финансовый менеджмент – это интегрированный процесс планирования, организации, мотивации и контроля, направленный на оптимизацию деятельности организации по формированию, распределению и использованию ею финансовых ресурсов (рис. 1.2)[4].

Рисунок 1.2. Взаимодействие управленческих функций

Соответственно можно выделить следующие функции финансового менеджмента как системы управления:

· финансовое планирование (бюджетирование);

· финансовая организация;

· мотивация на достижение намеченных финансовых показателей;

· финансовый контроль (контроллинг или управленческий учет).

Основными функциями финансового менеджмента как управляющей системы являются:[5]

1. Функция разработки финансовой стратегии предприятия. В процессе реализации этой функции, исходя из общей стратегии экономического развития предприятия и прогноза конъюнктуры финансового рынка, формируется система целей и целевых показателей финансовой деятельности на долгосрочный период; определяются приоритетные задачи, решаемые в ближайшей перспективе и разрабатывается политика действий предприятия по основным направлениям его финансового развития. Финансовая стратегия предприятия рассматривается как неотъемлемая составная часть общей стратегии его экономического развития;

2. Организационная функция, обеспечивающая принятие и реализацию управленческих решений по всем аспектам финансовой деятельности предприятия. Такие структуры строятся по иерархическому или функциональному признаку с выделением конкретных "центров ответственности". В процессе реализации этой функции финансового менеджмента необходимо обеспечивать постоянную адаптацию этих организационных структур к меняющимся условиям функционирования предприятия и направлениям финансовой деятельности. Организационные структуры финансового менеджмента должны быть интегрированы в общую организационную структуру управления предприятием;

3. Информационная функция, обеспечивающая обоснование нескольких возможных альтернативных вариантов управленческих решений. В процессе реализации этой функции должны быть определены объемы и содержание информационных потребностей финансового менеджмента; сформированы внешние и внутренние источники информации, удовлетворяющие эти потребности; организован постоянный мониторинг финансового состояния предприятия и конъюнктуры финансового рынка;

4. Функция анализа различных аспектов финансовой деятельности предприятия. В процессе реализации этой функции проводятся экспресс и углубленный анализ отдельных финансовых операций; результатов финансовой деятельности отдельных дочерних предприятий, филиалов и "центров ответственности"; обобщенных результатов финансовой деятельности. Критерии данной оптимизации – финансовые показатели предприятия в целом и в разрезе отдельных его направлений;

5. Функция планирования, обеспечивающая разработку системы стратегических текущих планов и оперативных бюджетов по основным направлениям финансовой деятельности, различным структурным подразделениям и по предприятию в целом. Основой такого планирования является разработанная финансовая стратегия предприятия, требующая конкретизации на каждом этапе его развития;

6. Стимулирующая функция, обеспечивающая систему стимулирования реализации принятых управленческих решений в области финансовой деятельности. В процессе реализации этой функции формируется система поощрения и санкций в разрезе руководителей и менеджеров отдельных структурных подразделений предприятия за выполнение или невыполнение установленных целевых финансовых показателей, финансовых нормативов и плановых заданий.

Индивидуализация такой системы стимулирования обеспечивается путем внедрения на предприятии контрактной формы оплаты труда руководителей подразделений и финансовых менеджеров;

7. Функция контроля, обеспечивающая эффективный контроль за реализацией принятых управленческих решений в области финансовой деятельности. Реализация этой функции финансового менеджмента связана с созданием систем внутреннего контроля на предприятии, разделением контрольных обязанностей отдельных служб и финансовых менеджеров, определением системы контролируемых показателей и контрольных периодов, оперативным реагированием на результаты осуществляемого контроля.

К основным функциям финансового менеджмента как специальной области управления предприятием относятся следующие[6]:

1. Функция управления активами – выявление реальной потребности в отдельных видах активов, исходя из предусматриваемых объектов операционной деятельности предприятия, и определение их суммы в целом, оптимизация состава активов с позиций эффективности комплексного их использования, обеспечение ликвидности отдельных видов оборотных активов и ускорение цикла их оборота, выбор эффективных форм и источников их финансирования;

2. Функция управления капиталом. В процессе реализации этой функции определяется общая потребность в капитале для финансирования предприятия; оптимизируется структура капитала в целях обеспечения наиболее эффективного его использования; разрабатывается система мероприятий по рефинансированию капитала в наиболее эффективные виды активов;

3. Функция управления инвестициями заключается в определении важнейших направлений инвестиционной деятельности предприятия; оценке инвестиционной привлекательности отдельных реальных проектов и финансовых инструментов и отборе наиболее эффективных из них; формировании реальных инвестиционных программ и портфеля финансовых инвестиций; выборе наиболее эффективных форм финансирования инвестиций.;

4. Функция управления денежными потоками заключается в формировании входящих и выходящих потоков денежных средств предприятия, их синхронизации по объему и по отдельным предстоящим периодам, эффективное использование остатка временно свободных денежных активов;

5. Функция управления финансовыми рисками и предотвращения банкротства. В процессе реализации этой функции выявляется состав основных финансовых рисков, присущих хозяйственной деятельности данного предприятия; осуществляется оценка уровня этих рисков и объем связанных с ними возможных финансовых потерь в разрезе отдельных операций и по хозяйственной деятельности в целом; формируется система мероприятий по профилактике и минимизации отдельных финансовых рисков, а также их страхованию; на основе постоянного мониторинга диагностируется уровень угрозы банкротства и при высоком уровне используются механизмы антикризисного финансового управления предприятием.

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 1113; Нарушение авторских прав?; Мы поможем в написании вашей работы!