КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Список использованных источников. 1. Азрилиян А.Н. Большой экономический словарь

|

|

|

|

1. Азрилиян А.Н. Большой экономический словарь. – М.: Издательство «Институт новой экономики», 2008. – 384с.

2. Артеменко В.Г., Белендир М.В. Финансовый анализ. – М.: ДИС, 2009. – 323с.

3. Бороненкова С.А. Управленческий анализ. – М.: Финансы и статистика, 2008. – 272с.

4. Бочаров В.В. Комплексный финансовый анализ. – СПб.: Питер, 2008. – 321с.

5. Вертакова Ю.В. Управление инновациями: теория и практика. – М.: Эксмо, 2008. – 317с.

6. Гаврилова А.Н. Финансы организаций (предприятий). – М.: КНОРУС, 2009. – 281с.

7. Герчикова И.Н. Менеджмент. – М.: ЮНИТИ, 2008. – 499с.

8. Гиляровская Л.Т. Экономический анализ. – М.: ЮНИТИ-ДАНА, 2009. – 263с.

9. Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия. – СПб.: Питер, 2009. – 341с.

10. Донцова Л.В. Анализ финансовой отчетности. – М.: Дело и сервис, 2008. – 199с.

11. Кандалинцев В.Г. Сбалансированное управление предприятием. – М.: КНОРУС, 2008. – 222с.

12. Кибанов А.Я. Основы управления персоналом. – М.: ИНФРА-М, 2008. – 446с.

13. Ковалев В.В. Анализ хозяйственной деятельности предприятия. – М.: 2008. – 248с.

14. Колобов А.А. Менеджмент высоких технологий. – М.: Экзамен, 2008. – 512с.

15. Коротков Э.М. Антикризисное управление. – М.: ИНФРА-М, 2008. – 619с.

16. Круглова Н.Ю. Основы менеджмента: учеб.пособие. М.: КНОРУС, 2009. – 512с

17. Любушин Н.П. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ – ДАНА, 2008. – 252с.

18. Савицкая Г.В. Анализ хозяйственной деятельности организации. – М.: ИНФРА-М, 2008. – 320с.

19. Селезнева Н.Н. Финансовый анализ. – М.: ЮНИТИ-ДАНА, 2009. – 342с.

20. Федосова Р.Н. Управление рисками промышленного предприятия: опыт и рекомендации. – М.: Экономика, 2008. – 125с.

21. Чаусов Н.Ю. Менеджмент: учеб.пособие. – М.: КНОРУС, 2010. – 496с.

22. Шатранов А.Ю. Операционный антикризисный менеджмент. – М.: Экономика, 2009. – 382с.

23. Шеремет А.Д. Финансы предприятий: менеджмент и анализ. – М.: ИНФРА-М, 2009. – 394с.

24. Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. – М.: ИНФРА-М, 2010. – 320с.

25. Экономический анализ / под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2008. – 128с.

26. www.tsaritsyno.ru – сайт ОАО «Царицино».

Приложение 1

Приложения

Организационная структура управления ОАО «Царицыно»

Приложение 2

Ассортимент выпускаемой продукции ОАО «Царицыно»

| Наименование показателя | 2009 г. | 2010 г. | 2011 г. | |||

| Объем товарной продукции (тыс. руб.) с НДС от основной деятельности | 4 525 554 | 5 096 089 | 5 840 954 | |||

| Объем товарной продукции (тыс. руб.) без НДС от основной деятельности | 4 104 883 | 4 622 857 | 5 301 067 | |||

| Фактический выпуск, т | Средняя цена, руб/кг | Фактический выпуск, т | Средняя цена, руб/кг | Фактический выпуск, т | Средняя цена, руб/кг | |

| Объем производства –всего | 64 066,78 | 70,64 | 69 856,269 | 72,95 | 69 186,369 | 84,42 |

| Колбасные изделия – всего, в т.ч. | 59 319,393 | 71,25 | 65 986,672 | 73,53 | 65 878,11 | 85,16 |

| Вареные колбасы | 26 804,248 | 60,38 | 28 541,395 | 63,42 | 26 983,678 | 76,28 |

| Сосиски | 11 549,409 | 61,8 | 15 362,287 | 63,61 | 18 913,936 | 74,04 |

| Сардельки | 5 264,89 | 61,77 | 6 166,900 | 63,65 | 5 330,037 | 73,52 |

| Полукопченые колбасы | 10 730,842 | 79,95 | 11 145,720 | 83,91 | 10 318,746 | 95,37 |

| Варенокопченые колбасы | 179,4 | 151,72 | 146,536 | 166,82 | 264,114 | 187,12 |

| Копчености | 3 788,373 | 156,13 | 3 870,101 | 164,19 | 3 490,427 | 187,33 |

| Продукция в желе | 190,784 | 151,39 | 170,169 | 168,96 | 132,506 | 203,83 |

| Прочие колбасные изделия | 811,45 | 78,05 | 583,565 | 444,669 | 101,36 | |

| Мясные полуфабрикаты – всего, в т.ч. | 4 074,114 | 71,99 | 3 188,078 | 75,04 | 2 738,788 | 82,84 |

| Крупнокусковые | 135,759 | 175,13 | 101,669 | 164,02 | 64,132 | 179,50 |

| Натуральные | 764,198 | 160,21 | 816,168 | 145,23 | 952,783 | 134,71 |

| Мясокостные | 818,613 | 53,11 | 511,466 | 45,57 | 394,538 | 47,41 |

| Фарш | 799,413 | 65,7 | 622,783 | 69,99 | 380,33 | 84,43 |

| Рубленые | 1 547,834 | 32,62 | 1 135,94 | 32,25 | 947,005 | 38,24 |

| Полуфабрикаты из мяса птицы | 8,297 | 72,37 | 0,049 | 72,27 | ||

| Прочая продукция – всего, в т.ч. | 673,271 | 8,67 | 681,519 | 7,16 | 569,468 | 7,23 |

| Мясо жилованное | 19,024 | 143,65 | 10,234 | 154,1 | 7,598 | 179,58 |

| Жиры пищевые | 74,215 | 6,74 | 68,459 | 7,09 | 55,632 | 7,74 |

| Кость пищевая | 150,954 | 2,21 | 202,988 | 2,2 | 138,652 | 2,21 |

| Техническая продукция | 357,717 | 3,79 | 333,565 | 3,84 | 303,142 | 3,82 |

| П/ф мясокостные прочие | 71,361 | 12,82 | 66,273 | 14,31 | 64,443 | 13,28 |

Приложение 3

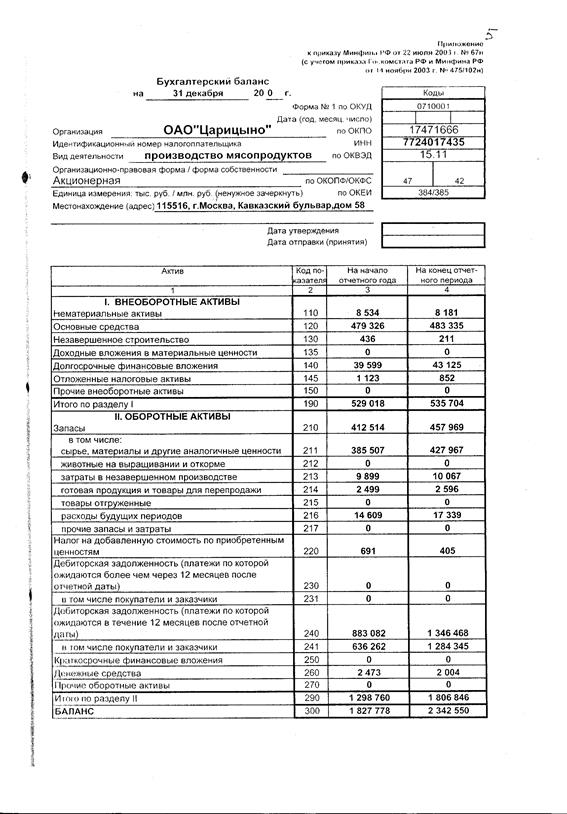

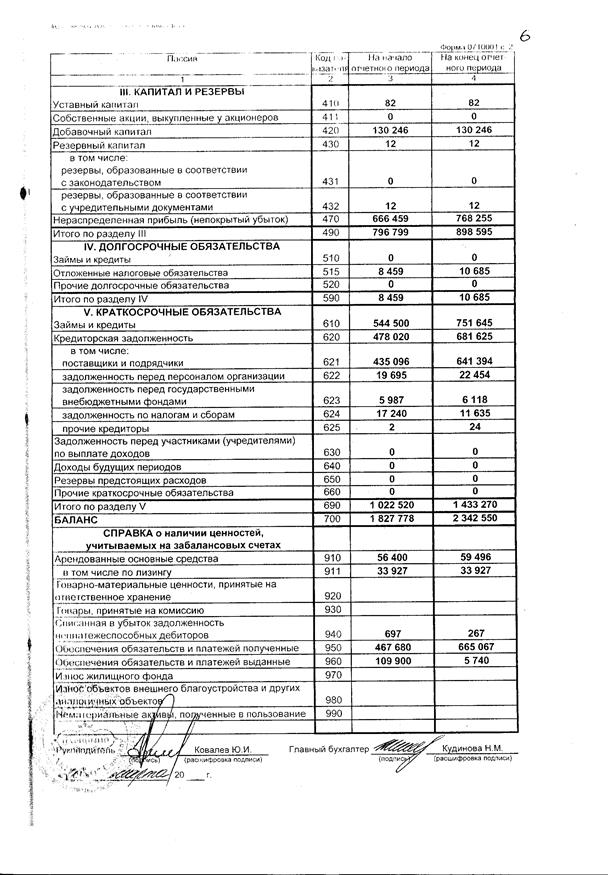

Бухгалтерский баланс ОАО «Царицыно» за 2010 г.

Приложение 4

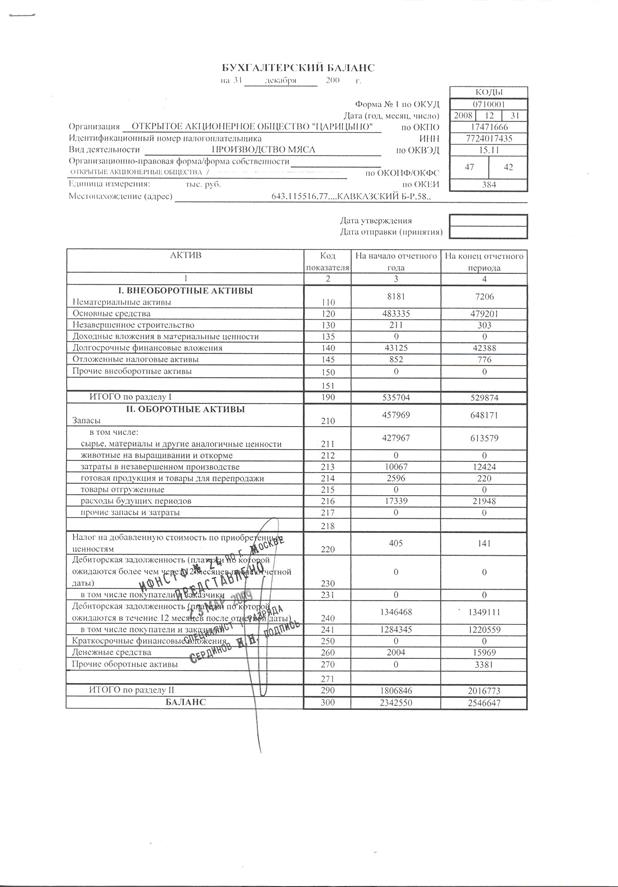

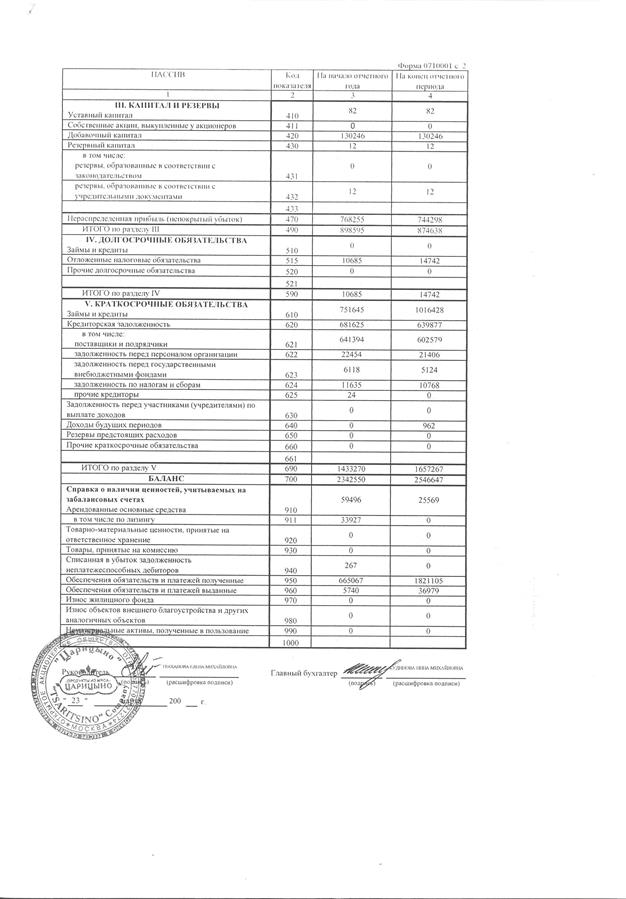

Бухгалтерский баланс ОАО «Царицыно» за 2011 г.

Приложение 5

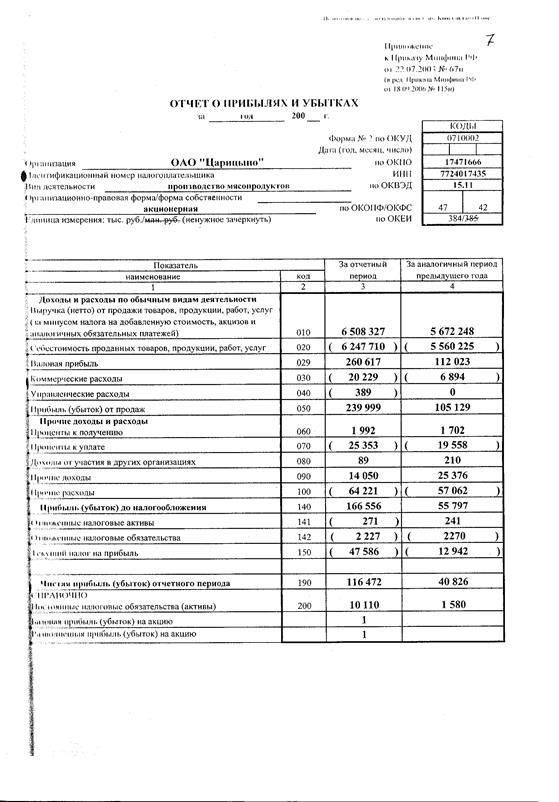

Отчет о прибылях и убытках ОАО «Царицыно» за 2010 г.

Приложение 6

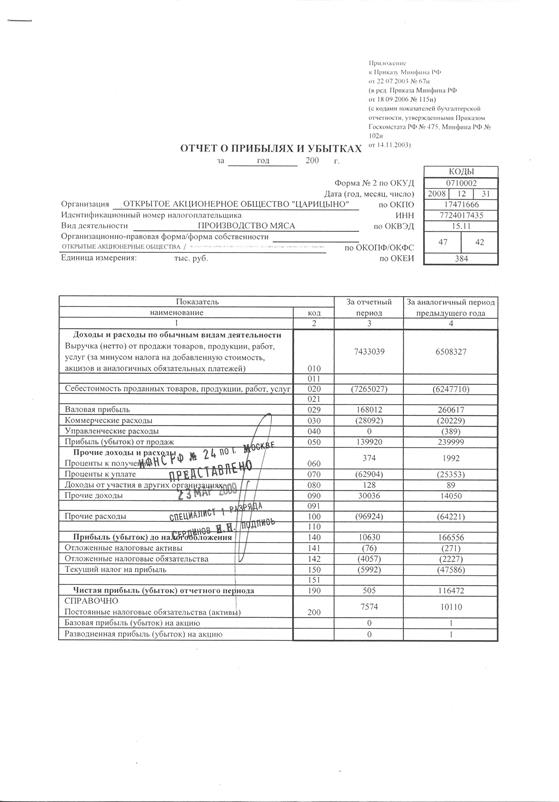

Отчет о прибылях и убытках ОАО «Царицыно» за 2011 г.

Приложение 7

Сравнительный аналитический баланс (актив) 2009-2011 гг.

| Показатели | Абсолютные величины, тыс. руб. | Удельные веса в балансе, % | Удель. веса во внеоб. и оборот активах, % | Изменения | |||||||||

| 2009 г. | 2010 г. | 2011 г. | 2009 г. | 2010 г. | 2011 г. | 2009 г. | 2010 г. | 2011 г. | (+, -) | % | в % к 2010 г. (прирост) | в % к изменению итога баланса | |

| АКТИВ: | |||||||||||||

| 1. Внеоборотные активы | 28,94 | 22,87 | 20,81 | 100,0 | 100,0 | 100,0 | -5830 | - | -1,1 | -2,9 | |||

| 1.1. Немат. активы | 0,47 | 0,35 | 0,28 | 1,61 | 1,53 | 1,36 | -975 | -0,2 | -11,9 | -0,5 | |||

| 1.2. ОС | 26,22 | 20,63 | 18,82 | 90,61 | 90,22 | 90,44 | -4134 | 0,2 | -0,9 | -2,0 | |||

| 1.3. Незавер.строит-во | 0,02 | 0,01 | 0,01 | 0,08 | 0,04 | 0,06 | 0,0 | 43,6 | 0,0 | ||||

| 1.4. Долгосрочные финансовые вложения | 2,17 | 1,84 | 1,66 | 7,49 | 8,05 | 8,00 | -737 | -0,1 | -1,7 | -0,4 | |||

| 1.5. Отложенные налоговые активы | 0,06 | 0,04 | 0,03 | 0,21 | 0,16 | 0,15 | -76 | 0,0 | -8,9 | 0,0 | |||

| 2. Оборотные активы | 71,06 | 77,13 | 79,19 | 100,0 | 100,0 | 100,0 | - | 11,6 | 102,9 | ||||

| 2.1. Запасы | 22,57 | 19,55 | 25,45 | 31,76 | 25,35 | 32,14 | 6,8 | 41,5 | 93,2 | ||||

| 2.2. НДС по приобр. цен | 0,04 | 0,02 | 0,01 | 0,05 | 0,02 | 0,01 | -264 | 0,0 | -65,2 | -0,1 | |||

| 2.4. Д-т зад. (менее 12 мес.) | 48,31 | 57,48 | 52,98 | 67,99 | 74,52 | 66,89 | -7,6 | 0,2 | 1,3 | ||||

| 2.6. Ден. ср-ва | 0,14 | 0,09 | 0,63 | 0,19 | 0,11 | 0,79 | 0,7 | 696,9 | 6,8 | ||||

| 2.7. Прочие оборотные активы | 0,00 | 0,00 | 0,13 | 0,00 | 0,00 | 0,17 | 0,2 | 1,7 | |||||

| БАЛАНС | 100,0 | 100,0 | 100,0 | - | - | - | - | 8,7 | 100,0 |

Приложение 8

Сравнительный аналитический баланс (пассив) 2009-2011 гг.

| Показатели | Абсолютные величины, тыс. руб. | Удельные веса в балансе, % | Удель. веса в капитале, долгосроч. и краткосроч. обязательствах, % | Изменения | |||||||||

| 2009 г. | 2010 г. | 2011 г. | 2009 г. | 2010 г. | 2011 г. | 2009 г. | 2010 г. | 2011 г. | (+, -) | % | в % к 2010 г. (прирост) | в % к изменению итога баланса | |

| ПАССИВ: | |||||||||||||

| 3.Капитал и резервы | 43,59 | 38,36 | 34,34 | 100,0 | 100,0 | 100,0 | -23957 | -4,0 | -2,7 | -11,7 | |||

| 3.1. Уставной капитал | 0,00 | 0,00 | 0,00 | 0,01 | 0,01 | 0,01 | |||||||

| 3.2. Добавочный капитал | 7,13 | 5,56 | 5,11 | 16,35 | 14,49 | 14,89 | -0,4 | ||||||

| 3.3. Резервный капитал | 0,0 | ||||||||||||

| 3.4. Нераспр. прибыль (убыток) | 36,46 | 32,80 | 29,23 | 83,64 | 85,50 | 85,10 | -23957 | -3,6 | -3,1 | -11,7 | |||

| 5. Долгосроч. обязательст. | 0,46 | 0,46 | 0,58 | 100,0 | 100,0 | 100,00 | 0,1 | 38,0 | 2,0 | ||||

| 5.1. Отложенные налоговые обязательства | 0,46 | 0,46 | 0,58 | 100,0 | 100,0 | 100,00 | 0,1 | 38,0 | 2,0 | ||||

| 6. Краткоср. обязательст. | 55,94 | 61,18 | 65,08 | 100,0 | 100,0 | 100,00 | 3,9 | 15,6 | 109,8 | ||||

| 6.1. Займы и кредиты | 29,79 | 32,09 | 39,91 | 53,25 | 52,44 | 61,33 | 7,8 | 35,2 | 129,7 | ||||

| 6.2. К-т зад. | 26,15 | 29,10 | 25,13 | 46,75 | 47,56 | 38,61 | -41748 | -4,0 | -6,1 | -20,5 | |||

| 6.3. Доходы будущих периодов | 0,04 | 0,06 | 0,5 | ||||||||||

| БАЛАНС | 100,0 | 100,0 | 100,0 | - | - | - | 8,7 | 100,0 |

Приложение 9

Определение финансовой устойчивости

| Наименование показателя | Способ расчета |

| 1. Общая величина запасов и затрат (ЗЗ) | стр.210 + стр.220 |

| 2. Наличие собственных оборотных средств (СОС) | (стр.490 + стр.640 + стр.650) – стр.190 |

| 3. Функционирующий капитал (КФ) | (стр.490 + стр.640 + стр.650) + стр.590 – стр.190 |

| 4. Общая величина источников (ВИ) | (стр.490 + стр.640 + стр.650) + стр.590 + стр.610 – стр.190 |

| Трем показателям наличия источников формирования запасов и затрат соответствует три показателя обеспеченности запасов и затрат источников формирования: | |

| 1. Излишек (+) или недостаток (-) СОС | Фс = СОС – 33 |

| 2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных средств | Фт = КФ – 33 |

| 3. Излишек (+) или недостаток (-) общей величины основных источников | Фо = ВИ – 33 |

Типы финансовых ситуаций

| Показатели | Тип финансовой ситуации | |||

| Абсолютная устойчивость | Нормальная устойчивость | Неустойчивое состояние | Кризисное состояние | |

| Фс = СОС – 33 | Фс ≥ 0 | Фс < 0 | Фс < 0 | Фс < 0 |

| Фт = КФ – 33 | Фт ≥ 0 | Фт ≥ 0 | Фт < 0 | Фт < 0 |

| Фо = ВИ – 33 | Фо ≥ 0 | Фо ≥ 0 | Фо ≥ 0 | Фо < 0 |

Приложение 10

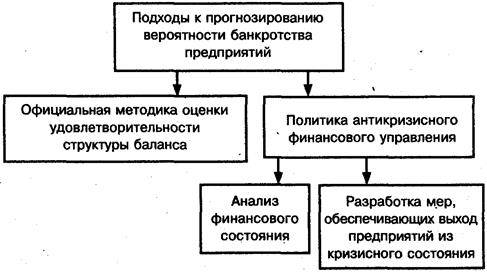

Подходы к прогнозированию вероятности банкротства предприятий

Приложение 11

Оценка структуры баланса

| Показатель | Формула расчета | Негативное значение показателя |

| Коэффициент текущей ликвидности (КЛ1) |

| Менее 2,0 |

| Коэффициент обеспеченности собственными средствами (КФУ3) |

| Менее 0,1 |

| Коэффициент восстановления платежеспособности |  ,

где: КЛ1К – коэффициент текущей ликвидности на конец отчетного периода;

КЛ1Н – коэффициент текущей ликвидности на начало отчетного периода;

6 – период восстановления платежеспособности в месяцах;

Т – отчетный период в месяцах ,

где: КЛ1К – коэффициент текущей ликвидности на конец отчетного периода;

КЛ1Н – коэффициент текущей ликвидности на начало отчетного периода;

6 – период восстановления платежеспособности в месяцах;

Т – отчетный период в месяцах

| Менее 1,0 |

| Коэффициент утраты платежеспособности |  ,

где: 3 – период восстановления платежеспособности в месяцах. ,

где: 3 – период восстановления платежеспособности в месяцах.

| Менее 1,0 |

Приложение 12

Динамика показателей рентабельности ОАО «Царицыно»

Приложение 13

Программа проверки дебиторской задолженности

| № п/п | Раздел программы и перечень контрольных процедур | Источники информации | Приемы и способы контроля |

| 1. Правовая оценка договоров | |||

| 1.1 | Экспертиза договоров с поставщиками и подрядчиками | Договоры купли-продажи, поставки, лизинга и иные соглашения по поставкам материальных ресурсов и выполнению подрядных работ | Контрольное изучение документов |

| 1.1. | Экспертиза договор с покупателями и заказчиками | договоры купли-продажи, контрактации и иные соглашения по продажам | |

| 2. Контроль надлежащей организации первичного учета дебиторской задолженности | |||

| 2.1. | Контроль законности совершения операций и создания первичных документов | Накладные, счета-фактуры, договоры, акты сдачи-приемки авансовые отчеты, акты инвентаризации и другие первичные документы по учету дебиторской задолженности, графики документооборотов, организационно-распорядительная документация по вопросам хранения и доступа к ПУД и т.д. | Просмотр документов, опрос должностных лиц, письменные запросы отдельных организаций |

| 2.2. | Контроль соответствия первичной документация регистрируемым оперативным фактам | ||

| 2.3 | Формальная проверка первичных документов на наличие обязательных реквизитов | ||

| 2.4 | Контроль полноты, точности и своевременности регистрации и обработки первичных документов | ||

| 2.5 | Проверка соблюдения графика документооборота | ||

| 2.6 | Проверка защиты информации от несанкционированного доступа | ||

| 2.7. | Проверка организация хранения документов | ||

| 3. Контроль состояния дебиторской задолженности | |||

| 3.1. | Проверка реальности дебиторской задолженности | Журналы-ордера №6-АПК, №7-АПК,№8-АПК,№11-АПК, акты сверок, решения судов, переписка с организациями | Инвентаризация задолженности, опрос должностных лиц, контрольное изучение документов |

| 3.2. | Проверка правильности списания безнадежной дебиторской задолженности | ||

| 4. Контроль правильности отражения в бухгалтерском учете дебиторской задолженности по ее составляющим элементам | |||

| 4.1. | Проверка расчетов с покупателями и заказчиками в части «Авансов выданных» | Договоры,платежные поручения, переписка с организациями, журнал-ордер №6, ведомости аналитического учета по счету 60 | Контрольное изучение документов и их встречная сверка, прослеживание учетных записей по отражению расчетов с поставщиками и подрядчикам, опросы должностных лиц, письменные запросы отдельных организаций |

| 4.2. | Проверка расчетов с покупателями и поставщиками | Первичные документы по продаже сельскохозяйственной продукции, договоры продажи продукции, журнал-ордер №11-АПК, ведомости аналитического учета по счету 62,переписка с покупателями и заказчиками | То же применительно к расчетам с покупателями и заказчиками |

| 4.3. | Проверка расчетов по социальному страхованию и обеспечению, а также по налогам и сборам и в части переплат | Налоговые декларации и расчеты, налоговые регистры, первичные документы по отражению операций, связанных с формированием налоговой базы по отдельным налогам и сборам, журнал-ордер №8-АПК, ведомости аналитического учета по счетам 69, 68 и 19, платежные поручения, выписки банка | Контрольный пересчет налоговой базы по отдельным налогам и сборам, контрольное изучение документов и их встречная сверка, прослеживание учетных записей по отражению операций, связанных с формированием налоговой базы и уплатой налогов и сборов, взносов во внебюджетные фонды, сопоставление учетных данных с данными налоговых деклараций по отдельным налогам и сборам, взносам во внебюджетные фонды |

| 4.4. | Проверка расчетов с подотчетными лицами | Авансовые отчеты, расходные кассовые ордера, журнал-ордер №7-АПК, машинограммы по счету 71. | Контрольное изучение документов и их встречная сверка, прослеживание учетных записей по отражению расчетов с подотчетными лицами, опросы должностных лиц. |

| 4.5. | Проверка расчетов по возмещению материального ущерба | Акты инвентаризации, докладные записки, расчеты потерь и другие документы по выявлению материального ущерба, журнал-ордер №8-АПК, ведомости аналитического учета по счетам 94, 73. | То же применительно к расчетам по возмещению материального ущерба |

| 4.6. | Проверка расчетов с учредителями в части излишне уплаченных сумм | Учредительный договор, устав и иные учредительные документы, первичные по отражению расчетов с учредителями, формы №1 и №2,журнал-ордер №8 –АПК, ведомости аналитического учета по счету 75 | То же применительно к расчетам с учредителями |

| 4.7. | Проверка расчетов с персоналом по оплате труда в части переплат | Штатное расписание, положение об оплате труда, трудовые договоры, расчетно-платежные ведомости, первичные документы по учету труда и выполненных работ, данные аналитического и синтетического учета по счету 70, платежные поручения, выписки банка | Контрольное изучение документов и их встречная сверка, прослеживание учетных записей, сопоставление фактических выплат по труду с положением об оплате труда, контрольные обмеры отдельных работ |

| 4. 8 | Проверка расчетов с прочими дебиторами | Первичные документы по отражению расчетов с прочими дебиторами и кредиторами, журнал-ордер №8-АПК, ведомости аналитического учета по счетам 76, 73, 79 | Контрольное изучение документов и их встречная сверка, прослеживание учетных записей по отражению расчетов с прочими дебиторами и кредиторами, опросы должностных лиц. |

[1] Чаусов Н.Ю. Менеджмент: учеб.пособие. – М.: КНОРУС, 2010. – 496с.

[2] Круглова Н.Ю. Основы менеджмента: учеб.пособие. М.: КНОРУС, 2009. – 512с.

[3] Гаврилова А.Н. Финансы организаций (предприятий). – М.: КНОРУС, 2009. – 281с.

[4] Колобов А.А. Менеджмент высоких технологий. – М.: Экзамен, 2008. – 512с.

[5] Коротков Э.М. Антикризисное управление. – М.: ИНФРА-М, 2008. – 619с.

[6] Шерет А.Д. Финансы предприятия: менеджмент и анализ. – М.: ИНФРА-М, 2009. – 394с.

[7] Селезнева Н.Н. Финансовый анализ. – М.: ЮНИТИ-ДАНА, 2009. – 342с.

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 1204; Нарушение авторских прав?; Мы поможем в написании вашей работы!