КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Связь затрат с объемом производства

|

|

|

|

Технические средства учета и контроля затрат на предприятии

Уровень затрат на производство продукции (выполнение работ, оказание услуг) во многом зависит от состояния их учета и объективного измерения. Стремясь повысить точность измерения затрат на предприятии, нельзя делать ставку только на совершенствовании «бумажного» учета. Такой подход может привести к росту ошибок в учете вследствие увеличения документов оборота, а соответственно и численности персонала, занятого его обслуживанием. Учет и контроль затрат всех видов ресурсов необходимо строить на основе инженерного обеспечения, т.е. данных технических средств. Между тем из-за отсутствия счетчиков, расходомеров и подобных им устройств объем израсходованных ресурсов зачастую определяют приближенно. Например, учет расходования электроэнергии, тепла, воды, сжатого воздуха и других энергоресурсов ведется, как правило, только в целом по предприятию (или по цеху), а на уровне участков не организован, что затрудняет экономное использование энергоносителей. Ссылки на техническую невозможность установки средств учета энергоресурсов и отсутствие таких средств обычно необоснованны. Так, отечественная промышленность выпускает счетчик расхода электроэнергии, который позволяет вести одновременный учет по 96 и более единицам оборудования.

Учет при помощи технических средств и приборов должен производиться с момента поступления материальных ресурсов на предприятие. Подмена инженерного подхода «бумажными» операциями приводит к тому, что по документам на предприятии числится одно количество металла, топлива, химреактивов, электротехнической и другой продукции, а фактически наличествует другое. Проверить натуральные остатки непросто, а порой и невозможно. В то же время введение таких элементарных процедур, как, например, взвешивание поступающего металла, позволяет избежать недопоставки и точно определить затраты на реально поступившее количество.

Учет и контроль за движением в производстве сырья, материалов, комплектующих изделий, внутрипроизводственных полуфабрикатов также должны обеспечиваться не столько ведением оперативной и бухгалтерской отчетности, сколько применением инженерных средств: счетчиков, мерной тары, приборов, систем контроля и т.п.

Эффективность работы оборудования по производительности и мощности лучше всего учитывать на основании показаний специальных приборов и установок. Так, установка учета работы оборудования позволяет четко фиксировать время его работы, остановки и простои, обусловленные различными причинами: отсутствием материалов, инструментов, технологической оснастки, отлучкой мастера, отсутствием крана и транспортных средств для перемещения заготовок и готовой продукции, тары; поломкой станка и т.д. Код, присвоенный причине простоя станка, вводит рабочий с пульта, установленного на каждом станке. Если станок стоит, а рабочий не ввел код, то установка фиксирует простой станка по вине рабочего. Подобные средства, помогающие определить не только время простоя оборудования по отдельным причинам, но и виновных в простое, обеспечивают снижение затрат на эксплуатацию оборудования.

Использование трудовых ресурсов также целесообразно учитывать и контролировать с использованием технических средств. Контроль за своевременной явкой рабочих и служащих на работу и уходом с нее может быть организован за счет введения карточной (с применением контрольных часов) или жетонной (с применением жетонов или марок, содержащих табельный номер работника) либо с помощью различных контрольно-пропускных устройств.

Рациональным следует считать такой объем использования технических средств учета и контроля ресурсов на предприятии, при котором затраты на приобретение и эксплуатацию этих средств меньше стоимости сэкономленных ресурсов. При этом условии общий уровень затрат на производство продукции (работ, услуг) на предприятии снизится.

Вопросы и задания для самопроверки

1. Назовите основные системы учета затрат.

2. Охарактеризуйте бухгалтерский и управленческий учет. Каковы главные различия между ними?

3. Какие принципы включения затрат в себестоимость продукции приняты в различных системах учета?

4. В чем состоит особенность учета затрат по местам возникновения и центрам ответственности?

5. Раскройте значение технических средств учета и контроля затрат.

ГЛАВА 10 АНАЛИЗ ЗАТРАТ

Анализ затрат, являясь важным элементом функции контроля, подготавливает информацию для обоснованного их планирования. В системе управления затратами анализ заканчивает функциональный цикл и одновременно является его началом. Затраты подвергаются анализу как в целом по предприятию, так и по производственным подразделениям, экономическим элементам затрат и калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг), стадиям производственного процесса и другим объектам учета.

На предприятиях, где производственным, обслуживающим и функционально-управленческим подразделениям рассчитываются и устанавливаются бюджеты затрат, проводится анализ их исполнения — по всему бюджету подразделения вообще и по отдельным элементам в частности.

При проведении анализа необходимо фактический уровень затрат отчетного периода сравнить с достигнутым за предыдущий период или установленным планом, выявить объем и причины изменения затрат по составу и структуре, установить факторы, обусловившие рост или сокращение затрат, вскрыть резервы возможного их снижения.

Анализ предполагает исследование затрат на производство и реализацию продукции (работ, услуг) по основному виду деятельности в разрезе экономических элементов.

Такой подход позволяет выявить изменения материале-, фондо- и зарплатоемкости (трудоемкости) продукции. Уменьшение удельного веса материальных затрат при относительном увеличении затрат на оплату труда связано со структурными сдвигами в составе продукции. Отдельного рассмотрения требует увеличение расходов на оплату услуг сторонних организаций. Изменение доли амортизации в общей сумме затрат отражает динамику фондоемкости производства и фондовооруженности труда рабочих, а также переход к иному способу расчета амортизации. В ходе анализа выявляются конкретные причины изменения доли амортизации и ее влияние на экономические результаты производства.

Анализ себестоимости по калькуляционным статьям. Объектом его служит, как правило, себестоимость готовой продукции предприятия (производственных подразделений) и отдельных изделий (работ, услуг). Он позволяет установить, по каким статьям достигнута экономия в сравнении с предыдущим периодом, а по каким допущен перерасход. Особого внимания требуют статьи, по которым произошли наибольшие изменения и допущен перерасход. Анализ статей прямых калькуляционных расходов позволяет выявить факторы, вызвавшие их изменения, установить причины и виновников отклонений.

Большой интерес для руководителей предприятия представляет анализ себестоимости отдельных видов продукции (работ, услуг), поскольку она влияет на рентабельность и экономические результаты предприятия. Анализируются изделия, имеющие наибольший удельный вес в объеме выпуска продукции предприятия, убыточные изделия (работы, услуги), а также те, что характеризуются наибольшей рентабельностью. При анализе себестоимости изделий следует иметь в виду, что значительный перерасход может быть допущен по отдельным статьям калькуляции при отсутствии перерасхода по себестоимости изделия в целом.

Анализ смет расходов на обслуживание производства и управление. Необходимость его продиктована тем, что существенную часть себестоимости изделия составляют косвенные расходы. При анализе расходов на содержание и эксплуатацию машин и оборудования, цеховых и общехозяйственных расходов оценивают динамику расходов в целом и по отдельным статьям, оценивают изменение расходов в расчете на один рубль продукции по всей смете и по отдельным видам затрат, изучают причины превышения и экономии расходов по сметам.

При анализе косвенных расходов сравнивают темпы роста объема производства продукции с темпами роста расходов на обслуживание производства и управление и устанавливают взаимосвязь изменения этих темпов. Темп роста объема выпуска должен опережать темп роста указанных расходов. В этом случае происходит относительное сокращение расходов в расчете на один рубль продукции, что учитывается в экономических расчетах при принятии многих хозяйственных решений.

Отклонение фактических расходов на содержание и эксплуатацию машин и оборудования от сметного уровня в основном вызывают два фактора: изменение объема производства и нарушение сметы расходов. Для выявления роли каждого из этих факторов расходы подразделяют на переменные (меняющиеся под влиянием изменения объема производства) и условно-постоянные (мало зависящие от объема производства). К переменным статьям расхода, например, можно отнести: амортизацию малоценных и быстроизнашивающихся предметов, эксплуатацию машин и оборудования, внутрихозяйственные перемещения грузов и некоторые другие.

Расходы по статьям смет цеховых и общехозяйственных расходов считаются условно-постоянными. Их анализ сводится к контролю за соблюдением смет и рассмотрению обоснованности изменения запланированного уровня расходов и степени их выполнения, выяснению причин и виновников перерасхода отдельных статей или сметы в целом.

Анализ затрат на один рубль объема выпуска. В качестве обобщающего показателя, характеризующего затраты на производство продукции, используют затраты на один рубль объема выпуска продукции. Его динамику предопределяют следующие факторы:

· изменение себестоимости отдельных видов продукции;

· изменение цен на продукцию и материальные ресурсы;

· структурные сдвиги в составе выпущенной продукции.

Анализ коммерческих расходов. При анализе затрат

на реализацию продукции учитывают способы отнесения коммерческих расходов на затраты, которые зависят от метода определения выручки от реализации продукции (работ, услуг).

Коммерческие расходы оценивают по отклонению их фактического уровня от запланированного по смете.

Анализ затрат на производство и реализацию продукции является достаточно сложным и трудоемким, требует высокой квалификации специалиста-аналитика. Его проведение оправданно, если выявляет причины отклонения фактического объема затрат от наблюдавшегося за предыдущий год или предусмотренного планом, виновников перерасхода, резервы снижения затрат на предприятии.

Вопросы и задания для самоконтроля

1. Охарактеризуйте состав работ по анализу затрат на предприятии.

2.Что позволяет выявить затраты по экономическим элементам?

3.Себестоимость каких изделий (работ, услуг) подвергается анализу в первую очередь?

4.Как учитывается изменение объема производства при анализе смет косвенных расходов?

5.Для чего анализируют затраты на один рубль продукции?

6.Что дает анализ коммерческих расходов предприятия?

ГЛАВА 11 СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ

Выработка и применение на практике различных систем управления затратами всегда являлись ответом на те или иные проблемы, возникающие в процессе управления деятельностью предприятия.

Информация о затратах на предприятии может использоваться по трем направлениям:

•для оценки уровня затрат в тот или иной период и

определения прибыли;

•для принятия решений (в области политики цен, рос

та или снижения объемов производства, обновления продукции и т.п.);

•для контроля и регулирования.

В основе любой системы управления затратами лежит их классификация по различным признакам (о чем уже говорилось выше), которая необходима для оценки степени возможного воздействия на те или иные затраты либо степени влияния тех или иных затрат на конечные результаты деятельности предприятия.

Оценка затрат для определения прибыли. Первое из названных направлений предполагает расчет себестоимости производимой продукции и дохода, полученного за определенный период. Сравнив их, мы определим прибыль. В данном случае затраты — это средства, израсходованные на получение дохода.

На промышленных предприятиях при исчислении себестоимости продукции затраты подразделяют на основные (стоимость основных материалов, расходы на рабочую силу плюс другие прямые расходы, связанные с производством конкретного продукта, например на аренду станка, машины) и производственные накладные (все расходы на оплату труда вспомогательных рабочих, вспомогательные материалы плюс косвенные производственные расходы, например на амортизацию оборудования, аренду помещений.

Получив информацию о количестве израсходованных ресурсов по статьям прямых (основных) затрат и цене каждой их единицы, можно определить общую сумму прямых затрат на производство конкретного продукта.

Накладные расходы невозможно точно распределить между конкретными продуктами, так как они распространяются на всю произведенную продукцию. Поэтому их связывают с конкретным продуктом приблизительно, распределяя всю сумму накладных расходов за период между изделиями на основе приемлемой базы (пропорционально заработной плате основных рабочих, сумме прямых затрат, трудоемкости, загрузке оборудования и т.д.).

Деление затрат на основные и накладные, прямые и косвенные связано в первую очередь с необходимостью более точного калькулирования, т.е. получения объективной информации об уровне затрат.

Оценка затрат для принятия решений. При принятии решений в области политики цен, роста или снижения объема производства, обновления продукции, формирования наиболее рациональной производственной программы для получения максимальной прибыли руководству предприятия требуется информация об ожидаемых затратах и доходах, так как любое решение ориентировано на будущее.

В первую очередь необходима информация о динамике затрат в зависимости от объема производственной деятельности.

Для характеристики поведения затрат в зависимости от объема производства их подразделяют на переменные и постоянные.

Суммарные переменные затраты изменяются пропорционально уровню производственной деятельности (т.е. обнаруживают линейную зависимость от объема производства). Переменные затраты на единицу продукции являются постоянной величиной.

К переменным производственным затратам относятся стоимость основных материалов, расходы на рабочую силу, расходы на технологическую энергию, часть расходов на эксплуатацию оборудования.

К непроизводственным переменным затратам можно причислить комиссионные сборы за продажу, стоимость горючего.

Постоянные затраты остаются неизменными в зависимости от объемов производства за определенный период. К ним принадлежат затраты на амортизацию, оплату труда административно-управленческого персонала, долгосрочную аренду, возврат кредитов и выплату процентов по ним и др. С ростом объема производства постоянные затраты на единицу продукции уменьшаются.

Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные. Их называют полупеременными (или полупостояиными). Они имеют одновременно переменные и постоянные компоненты. Часть этих затрат зависит от объема производства, а часть остается фиксированной в течение периода. Например, расходы на электроэнергию в производственных подразделениях являются постоянными в части освещения рабочих мест и рабочих помещений, а другие их составляющие изменяются в зависимости от объема производства. К полупеременным можно отнести затраты на телефонную связь, отопление и некоторые другие.

Затраты, которые включают более чем один вид затрат, как переменных, так и постоянных, являются смешанными. Таковы, например, затраты на эксплуатацию и ремонт оборудования.

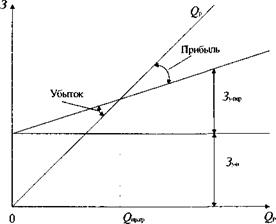

Деление затрат на постоянные и переменные лежит в основе метода расчета критического объема производства и реализации продукции Ок и понятия маржинального дохода МД (разницы между ценой изделия Ц и переменными затратами на его изготовление Зпе):

Точка безубыточности (критическая «мертвая» точка)

показывает объем производства (продаж),, при котором выручка от реализации полностью покрывает расходы. В ней происходит разделение зон прибыльности и убытка.

Знание постоянных (условно-постоянных) и переменных (условно-переменных) затрат, а также цены товара (работы, услуги) позволяет рассчитать в натуральном выражении объем производства (выполнения работ, оказания услуг), обеспечивающий безубыточную работу предприятия.

Критический объем определяется как соотношение совокупных условно-постоянных расходов (на весь выпуск) к разнице между ценой единицы продукции и удельными переменными затратами (на единицу продукции).

Рис. 11.1. Нахождение критического объема реализации продукции Опк

Критический объем (точка безубыточности) реализации продукции в стоимостном выражении рассчитывается умножением критического объема в натуральном выражении (штуки, тонны, метры и т.д.) на цену единицы продукции.

В кризисные периоды ради сохранения рынков сбыта предприятию целесообразно продолжать производство, даже если цена ниже себестоимости продукции. При этом минимально допустимой может быть цена, покрывающая только переменные расходы, так как убытки в этом случае не превышают постоянных расходов. Почти такой же ущерб (на сумму постоянных расходов) предприятие понесло бы при остановке производства, но при этом потеряло бы свою долю рынка.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 12593; Нарушение авторских прав?; Мы поможем в написании вашей работы!