КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Решение. 1. Определим общий объем инвестиций (І), необходимый для строительства АЗС на земельном участке: І = 35400´5=177000(у.е.);

|

|

|

|

6.3.

Решение

1. Определим общий объем инвестиций (І), необходимый для строительства АЗС на земельном участке: І = 35400´5=177000(у.е.);

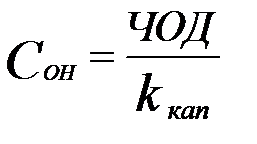

2. Находим коэффициент капитализации для сооружений по формуле (6.6.):

3. Определим чистый операционный доход, приносимый сооружениями (ДЗд) по формуле (6.5.):

3. Определим чистый операционный доход, приносимый сооружениями (ДЗд) по формуле (6.5.):

(у.е.)

4. Определим чистый операционный доход от АЗС в целом Д (земельного участка и сооружений):

(у.е.)

(у.е.)

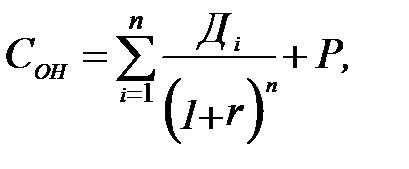

5. Определим по формуле (6.7.) остаток чистого операционного дохода, приходящийся на земельный участок, ДЗ:

(у.е.)

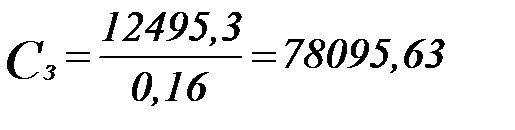

6. Определим по формуле (6.8.) стоимость земельного участка:

(у.е.)

(у.е.)

Таким образом, стоимость земельного участка, предоставляемого под АЗС составляет 78095,63 у.е.

Для оценки стоимости зданий и сооружений в практике оценочной деятельности используется доходный, сравнительный и затратный подходы.

В рамках доходного подхода применяются следующие методы:

1. метод дисконтирования доходов, который предполагает расчет показателя чистого дисконтированного дохода, где в качестве доходов рассматривается:

- арендная плата;

- ожидаемая стоимость здания по истечении принятого срока аренды.

2. метод прямой капитализации – используется для оценки зданий и сооружений, которые являются источниками дохода собственника. Позволяет определить стоимость здания с использованием коэффициента капитализации, характеризующим доходность объекта оценки при условии, что здание будет находится в аренде достаточно длительный срок и размер арендной платы останется неизменным.

3. метод остатка для зданий аналогичен методу остатка для земли, но предполагает достаточно точные сведения о стоимости земельного участка. Он используется тогда, когда применение затратного метода проблематично, например, в случае сильно изношенных зданий.

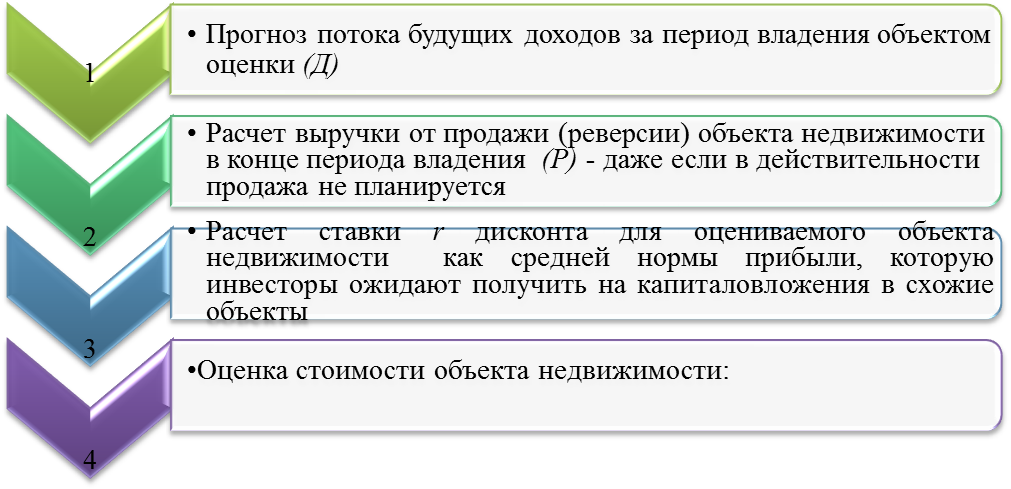

Метод дисконтирования денежных потоков предусматривает такие этапы процедуры оценки:

Рис. 6.3. Этапы оценки зданий и сооружений по методу дисконтирования денежных потоков

Пример 6.5. В течение восьми лет недвижимость будет сдаваться в аренду за 20 000 у.е., платежи будут поступать в конце года. Ставка дисконтирования 14 %. В конце восьмого года объект недвижимости будет продан за 110 000 долл. Какова текущая стоимость объекта недвижимости?

1) Определим текущую стоимость платежей: 20 000 × 4,638866 = 92777,3 у.е.

2) Определим текущую стоимость реверсии: 110 000 × (1/(1 + 0,14)8) = 38561,5 у.е.

3) Определим стоимость объекта недвижимости: 92777,3 + 38561,5 = 131338,8 у.е.

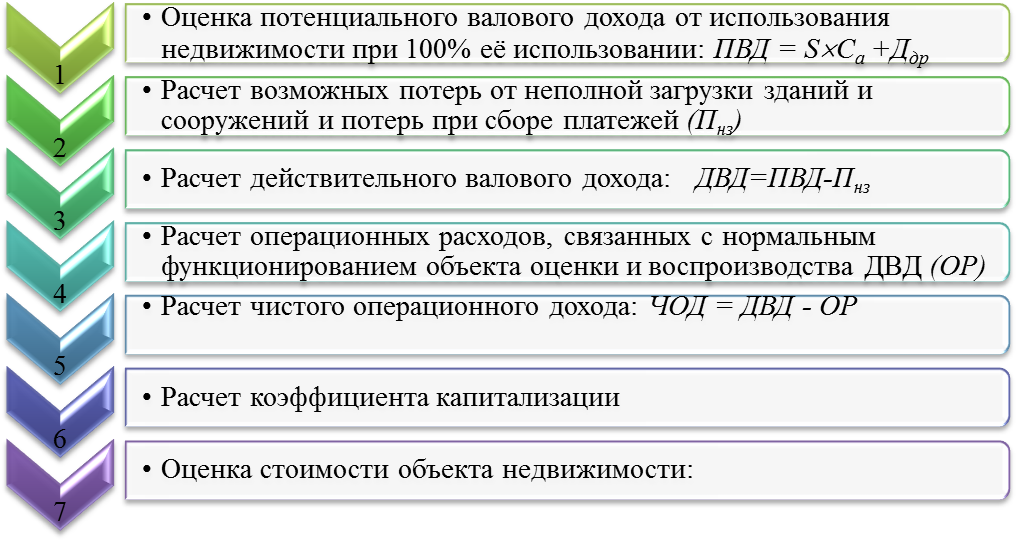

Оценка зданий и сооружений по м етоду прямой капитализации предполагает реализацию семи основных этапов (рис. 6.4.).

Условные обозначения: S - площадь, предоставляемая в аренду, м2; Са - арендная ставка за 1 м2; Ддр - другие доходы от владения объектом оценки; Пнз - возможные потери от неполной загрузки зданий и сооружений; ОР - операционные расходы, связанные с нормальным функционированием объекта оценки.

Рис. 6.4. Этапы оценки зданий и сооружений по методу прямой капитализации

Пример 6.6. Оценить стоимость офисного помещения общей площадью 100 м2. По предварительным прогнозам вероятный процент недозагрузки объекта составит 2%, эксплуатационное резервирование дохода - 1%, коэффициент капитализации - 20%. Информация о рынке аренды офисных помещений в районе расположения объекта приведена в таблице.

| Объект-аналог | Площадь, м2 | Месячная ставка арендной платы, грн/м2 |

| 22,5 | ||

| 20,5 | ||

| 17,5 | ||

| 21,5 |

|

|

|

|

|

Дата добавления: 2015-05-31; Просмотров: 628; Нарушение авторских прав?; Мы поможем в написании вашей работы!