КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды (стандарты) стоимости, отражающие источники образования дохода

10.1.

9.3.

9.2.

К количественным индикаторам трудового потенциала относятся следующие показатели:

@ численность работников;

@ профессионально-квалификационного состав кадров;

@ половозрастной состав;

@ средний возраст работников;

@ стаж работы на предприятии в целом и на определенной должности;

@ уровень ротации (текучести) кадров;

@ укомплектованность предприятия кадрами и т.п.

К качественных показателям относятся:

@ индивидуально-квалификационный потенциал каждого работника;

@ индивидуальные профессиональные характеристики;

@ социально-психологические и организационные параметры групповой динамики (групповая сплоченность, социально-психологический климат, организационная культура и ценности предприятия) и т.д.

Характеристика качественной стороны трудового потенциала также может быть произведена с использованием количественных показателей. Например, для оценки состояния здоровья применяются показатели частоты и тяжести заболеваний в расчете на 100 работников (т.е. состояние здоровья оценивается косвенно через уровень заболеваемости), для оценки уровня квалификации - средний разряд рабочих, уровня образования - среднее количество классов общеобразовательной школы, для оценки профессиональной подготовки - доля лиц, окончивших ПТУ, количество месяцев профессиональной подготовки и т.д.

Следует отметить, что сбор такого рода информации, особенно в части получения качественных характеристик, затруднен и требует специальных исследований.

Важным показателем трудового потенциала и кадровой политики является стабильность трудового коллектива, характеризующаяся такими показателями движения кадров на предприятии:

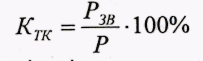

@ коэффициент текучести кадров:

, (9.1)

, (9.1)

где Рзв - число работников предприятия, уволенных за данный периодпо причинам, которые относятся к текучести (по собственному желанию, за нарушение трудовой дисциплины); Р - среднесписочная численность работников за тот же период.

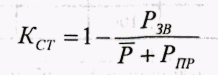

@ коэффициент стабильности кадров:

, (9.2)

, (9.2)

где Р - среднестатистическая численность работников за период, предшествующий расчетному, чел.; РПР - число вновь принятых за расчетный период работников, чел.

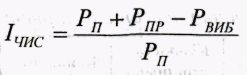

Индекс численности рабочей силы характеризует движение кадров в расчетном периоде

(8.3)

(8.3)

где РПР - численность работников на начало расчетного периода, чел.; РВИБ- число работников, которые выбыли по разным причинам за расчетный период, чел.

Кадровый состав предприятия анализируют путем установления структуры кадров по:

@ характеру исполняемых на предприятии функций,

@ по соотношению численности основных и вспомогательных рабочих,

@ по соотношению численности рабочих к численности работников аппарата управления,

@ по уровню образования и возрасту,

@ по уровню квалификации,

@ по качеству размещения кадров по должностям.

Рекомендуется также исследовать степень мотивации труда путем анализа системы оплаты труда, форм материального и морального стимулирования, уровня средней заработной платы и ее динамики, сопоставляя их с динамикой производительности труда на предприятии.

Стоимостная оценка трудового потенциала является необходимым этапом процесса формирования и оценки совокупного потенциала предприятия и представляет собой процесс определения величины трудового потенциала в стоимостном выражении.

Цели стоимостной оценки трудового потенциала можно разделить на три группы:

1) определение степени влияния трудового потенциала наповышение или снижение рыночной цены и совокупного потенциала предприятия;

2) определение степени влияния трудового потенциала наинвестиционную привлекательность предприятия;

3) определение объема расходов на реструктуризацию трудового потенциала в случае предпродажной или приватизационной реструктуризации самого предприятия, а такжепри антикризисном управлении или инновационном проектировании.

В наиболее общем виде можно выделить два самых распространенных подхода к определению стоимости трудового потенциала предприятия:

1) затратный;

2) доходный.

В соответствии с затратным подходом стоимость трудового потенциала представляет собой совокупность фактических расходов на его создание. Причем, эти расходы могут определяться по:

1) исторической цене привлечения кадрового состава (фактическая заработная плата, расходы на обеспечение условий труда, оплата социального обеспечения);

2) цене компенсации. Она предусматривает определение расходов, связанных с заменой всех работников. В этом случае подытоживается зарплата работников за 0,5 - 2 месяца (эквивалент вознаграждения рекрутинговой компании за отбор кандидатов на вакантные должности). Если оцениваемый бизнес существенно зависит от конкретных менеджеров, по этим кандидатурам дополнительно учитывается зарплата еще за два месяца (время, необходимое для адаптации подобранных кандидатов к специфике деятельности предприятия). Если осуществляется оценка повакансиями ведущих специалистов (внутри фирменной элиты), то в общей сумме заработной платы работников учитывается стоимость тренинга команды.

Кроме того, одним из возможных способов определения стоимости трудового потенциала с помощью затратного подхода является метод возможной себестоимости, использование которого базируется на проведении внутреннего аукциона администрацией предприятия, где «лотами» выступают все работники, а «покупателями» - начальники отделов. Если на способности работника не выявлен спрос, то его цена принимается равной нулю, а совокупная цена всех других работников равняется стоимости трудового потенциала.

Доходный подход к определению стоимости трудового потенциала связан с оценкой реальной выгоды, которую имеет предприятие от труда работников. В этом случае стоимость кадрового потенциала равняется капитализации части прибыли, генерируемой этим трудом, и в случае, если показатели эффективности предприятия превышают среднеотраслевые, то эта стоимость в известной мере учитывается с помощью гудвилла.

Синтезом расходного и доходного подхода можно считать метод оценки, предложенный в В. Аллавердяном, в соответствии с которым стоимость трудового потенциала определяется произведением месячной заработной оплаты работника на коэффициент гудвилла его трудового потенциала. В данном случае стоимость трудового потенциала фактически равна скорректированной цене замещения персонала предприятия. При этом коэффициент гудвила трудового потенциала работника должен отражать реальную, рыночную, индивидуальную стоимость работника не как штатной единицы, а как конкретного человека, умеющего выполнять те или иные функции, решать те или иные задания.

К факторам, влияющим на гудвил каждого конкретного работника, можно отнести: профессиональный уровень работника, его компетентность в решении поставленных задач, социально-психологические свойства, оказывающие непосредственное влияние на качество профессиональной деятельности, психологический климат, сложившийся в коллективе и др.

Тема 10: «Оценка стоимости бизнеса»

10.1. Сущность и особенности оценки стоимости бизнеса

10.2. Оценка стоимости бизнеса с помощью доходного подхода

10.3. Методика оценки стоимости бизнеса путём подхода на основе активов

10.4. Оценка стоимости бизнеса рыночным подходом

Оценка стоимости бизнеса — это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса имеет свои особенности:

1) оценка стоимости бизнеса представляет собой процесс - для получения результата эксперт-оценщик должен проделать ряд операций, очередность и содержание которых зависят от цели оценки, характеристик объекта и выбранных методов.

2) процесс оценки бизнеса — упорядоченный, то есть все действия совершаются в определенной последовательности.

3) оценка стоимости бизнеса — процесс целенаправленный. - Эксперт-оценщик в своей деятельности всегда руководствуется конкретной целью. Например, если расчет стоимости бизнеса производится с целью заключения сделки купли-продажи, то рассчитывается рыночная стоимость, если же целью оценки является определение стоимости бизнеса в случае его ликвидации, то рассчитывается ликвидационная стоимость.

4) оценщик всегда определяет величину стоимости как количество денежных единиц, следовательно, все стоимостные характеристики должны быть выражены количественно, независимо от того, насколько просто они поддаются точному измерению и денежному выражению,

5) рыночный характер оценки стоимости бизнеса. Это означает, что оценщик не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, его технико-экономических характеристик. Он обязательно учитывает совокупность рыночных факторов.

Цели, для которых может проводиться оценка бизнеса, зависит от субъектов, инициирующих оценку стоимости бизнеса и их потребностей (табл. 10.1.). Наиболее часто применяемые виды (стандарты) стоимости, отражающие источники образования дохода приведены в табл. 10.2.

Следующим шагом после выявления необходимого стандарта стоимости отражающего цели оценки - это выбор необходимых процедур и методов оценки. В теории и практике оценки бизнеса по аналогии с оценкой недвижимости традиционно существует классификация подходов к оценке бизнеса по используемым исходным данным (табл.10.3):

Таблица 10.1

Классификация целей оценки стоимости бизнеса в зависимости от субъектов её инициирования

| Субъект оценки | Цели оценки стоимости бизнеса |

| Предприятие как юридическое лицо | Обеспечение экономической безопасности |

| Разработка планов развития предприятия | |

| Выпуск акций | |

| Оценка эффективности менеджмента. | |

| Собственник | Выбор варианта распоряжения собственностью |

| Составление объединительных и разделительных балансов при реструктуризации | |

| Обоснование цены купли-продажи предприятия или его доли | |

| Установление размера выручки при упорядоченной ликвидации предприятия | |

| Кредитные учреждения | Проверка финансовой дееспособности заемщика |

| Определение размера ссуды, выдаваемой под залог | |

| Страховые компании | Установление размера страхового взноса |

| Определение суммы страховых выплат | |

| Фондовые биржи | Расчет конъюнктурных характеристик |

| Проверка обоснованности котировок ценных бумаг | |

| Инвесторы | Проверка целесообразности инвестиционных вложений |

| Определения допустимой цены покупки предприятия с целью включения его в инвестпроект | |

| Государственные органы | Подготовка предприятия к приватизации |

| Определение облагаемой базы для различных видов налогов | |

| Установление выручки от принудительной ликвидации через процедуру банкротства | |

| Оценка для судебных целей |

Таблица 10.2

| Действующее предприятие | Поэлементная оценка |

| Обоснованная рыночная стоимость Этот вид стоимости отражает оба подхода и соответствует максимуму из стоимостей полученных двумя подходами. | |

| Инвестиционная стоимость -Это обоснованная стоимость предприятия для конкретного или предполагаемого владельца. Учитывает прирост прибыли от использования ноу-хау, планов реорганизации и др. предполагаемого владельца. | Ликвидационная стоимость - Это обоснованная стоимость продажи активов предприятия за вычетом общей суммы обязательств и затрат на продажу. |

Таблица 10.3.

Классификация подходов к оценке бизнеса

| Оценка бизнеса | Оценка недвижимости |

| Рыночный подход | Рыночный подход |

| Доходный подход | Доходный подход |

| Подход на основе активов | Затратный подход |

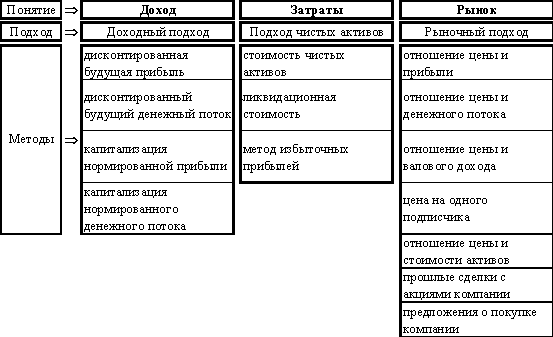

Стандарт BSV-I дает следующее определение этим подходам:

@ Рыночный подход (marketapproach) - общий способ определения стоимости предприятия и/или его собственного капитала, в рамках которого используется один или более методов, основанных на сравнении данного предприятия с аналогичными уже проданными капиталовложениями.

@ Доходный подход (incomeapproach) - общий способ определения стоимости предприятия и/или его собственного капитала, в рамках которого используется один или более методов, основанных на пресечете ожидаемых доходов.

@ Подход на основе активов (assetbasedapproach) - общий способ определения стоимости предприятия и/или его собственного капитала, в рамках которого используется один или более методов, основанных непосредственно на исчислении стоимости активов предприятия за вычетом обязательств.

Перечисленным подходам соответствуют следующие методы (рис. 10.1):

Рис. 10.1. Методы оценки стоимости бизнеса

Проводя выбор необходимых методов для проведения процесса оценки бизнеса необходимо представлять преимущества и недостатки, которые несет в себе каждый подход и метод (рис. 10.2).

| Подход | ||||||

| Преимущества | Рыночный | Доходный | Накопления активов | |||

| полностью рыночный метод | единственный метод учитывающий будущие ожидания | основывается на реально существующих активах | ||||

| отражает нынешнюю реальную практику покупки | учитывает рыночный аспект (дисконт рыночный) | особенно пригоден для некоторых видов компаний | ||||

| учитывает экономическое устаревание | ||||||

| Недостатки | основан на прошлом, нет учета будущих ожиданий | трудоемкий прогноз | часто не учитывает стоимость НМА и goodwill | |||

| необходим целый ряд поправок | частично носит вероятностный характер | статичен, нет учета будущих ожиданий | ||||

| труднодоступные данные | не рассматривает уровни прибылей |

Рис. 10.2. Преимущества и недостатки подходов к определению стоимости бизнеса

|

|

Дата добавления: 2015-05-31; Просмотров: 496; Нарушение авторских прав?; Мы поможем в написании вашей работы!