КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Своему бренду

|

|

|

|

Готовность к поиску

Хотя лояльность бренду исследуется многими показателями, существует еще один, названный «кислотным тестом», а именно:

Готовность к поиску (%) = Процентное соотношение потребителей, готовых отложить покупку, поменять магазин или сократить количество покупок с тем, чтобы не изменять

Этот показатель может многое сказать компании об отношении клиентов и о том, достаточно ли прочны ее позиции на рынке при постоянном давлении со стороны конкурентов.

Цель: оценить приверженность клиентской базы компании или бренду

Лояльность к бренду или к компании является самым ценным активом маркетинга. Маркетологи определяют ее аспекты с помощью многих показателей, включая частотность совершения повторных покупок, долю потребностей, готовность платить наценку и другие показатели AAU. Вероятно, самый надежный тест на лояльность можно свести к простому вопросу: «Если вы сталкиваетесь с ситуацией, когда в наличии нет нужного вам бренда, будете ли вы искать его дальше или замените его наиболее подходящим?»

Когда бренд пользуется лояльностью на этом уровне, его поставщик может получить серьезное преимущество при ведении коммерческих переговоров. Часто такая лояльность также дает поставщикам время для того, чтобы ответить на угрозы со стороны конкурентов. Клиенты останутся с ним, пока они будут решать проблемы, связанные с такими угрозами.

Лояльность основывается на ряде факторов, включая следующие:

Довольные и влиятельные клиенты, которые готовы порекомендовать ваш бренд другим.

Скрытые ценности и эмоциональные преимущества, которые эффективно передаются при общении.

Устойчивая репутация товара, пользователя или опыта его использования.

На показатели лояльности, стимулируемые покупками, также влияет, свободно ли можно купить данный товар, имеется ли он обычно в наличии и пользуются ли потребители другими брендами в данной категории товаров.

Конструкция

Готовность к поиску. Вероятность того, что потребитель довольствуется товаром вторичного выбора, если наиболее предпочтительного товара нет в наличии. Называется также «никаких замен».

Показатель «готовность к поиску» представляет собой процентное соотношение покупателей, которые готовы покинуть магазин без покупки, если там нет их любимого бренда. Те, кто предпочтет сделать замену, относятся к остальной части совокупности.

Источники данных, сложности и предостережения

Лояльность характеризуется множеством показателей. Клиенты, которые лояльны к бренду в смысле того, что они редко переключаются на другие марки, могут быть готовы, а могут быть и не готовы платить дополнительную цену за этот бренд или рекомендовать его своим друзьям. Поведенческую лояльность также трудно отличить от инерции или привычки. Когда потребителей спрашивают о лояльности, они зачастую не знают, что им делать при таких обстоятельствах. Они могут не вспомнить точно о своем прошлом покупательском поведении, особенно в отношении тех вещей, к которым они испытывают относительно небольшой интерес.

Более того, разные товары обладают разными уровнями лояльности. Немногие потребители могли бы быть такими же преданными сторонниками определенной марки спичек, как, например, покупатели детского питания. Следовательно, маркетологам следует проявлять осторожность при сравнении рейтингов лояльности по разным товарам. Им, пожалуй, надо искать нормы, специфические для каждой категории.

Степень лояльности также варьируется по различным демографическим группам. Самый высокий рейтинг лояльности демонстрируют покупатели старшего возраста.

Однако, даже будучи таким сложным, показатель лояльности клиентов остается одним из важнейших инструментов контроля. Маркетологам необходимо понять ценность своих брендов в глазах потребителей и розничных торговцев.

3 МАРЖА И ПРИБЫЛЬ

Введение

Питер Друкер написал, что целью любого бизнеса является формирование потребительского спроса. Как маркетологи мы с ним согласны. Но мы также понимаем, что бизнес, так же как и потребитель, не может выжить без прибыли. На одном уровне маржа - это просто разница между стоимостью товара и его себестоимостью. Этот расчет усложняется, однако, когда множество товаров продаются по самым разнообразным ценам, по многочисленным каналам, неся на пути различные издержки. Например, в одной статье последнего номера журнала Business Week было отмечено, что «менее двух третей товарооборота компании General Motors приходится на розничную торговлю. Остальное идет на агентства по аренде автомобилей или на служащих компании и их семьи, что предопределяет более низкую маржу валовой прибыли»1. Хотя постулат о том, что компания не может выжить, не имея рентабельности, по-прежнему остается в силе; точно определить, какую маржу фактически должна иметь компания, может быть нелегко.

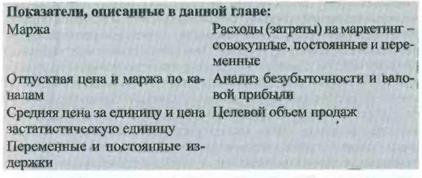

В первом разделе данной главы мы объясним основы расчета прибыли на единицу товара и процента прибыли и предоставим вашему вниманию практику расчета прибыли в процентном соотношении от отпускной цены.

Далее мы покажем, как эти расчеты связать в цепочку через два или более уровня по каналу распределения и как рассчитать покупную цену для конечного пользователя на основе отпускной цены маркетолога. Мы объясним, как объединять продажи по разным каналам с тем, чтобы рассчитывать среднюю маржу, и как сравнивать экономические показатели различных каналов распределения.

В третьем разделе мы обсудим использование статистических и стандартных единиц при отслеживании цен в динамике по времени.

Затем мы обратим ваше внимание на определение производственных затрат, делая акцент на различиях между переменными и постоянными издержками. Основным расчетом является определение разницы между ценой за единицу товара и переменными издержками на единицу продукции. Этот расчет скажет нам, насколько продажа каждой единицы товара покрывает постоянные издержки компании. Маржинальная прибыль по продажам является одним из самых используемых маркетинговых понятий. Однако оно требует, чтобы мы отделили постоянные издержки от переменных, а это зачастую непросто. Часто маркетологи должны принять как данность, какие текущие и производственные издержки их компаний являются условно-постоянными, а какие - переменными. Однако предполагается, что они должны отвечать за их разграничение при определении расходов на маркетинг. Этот вопрос будет поднят в пятом разделе данной главы.

В шестом разделе мы обсудим использование оценочных показателей постоянных и переменных издержек при расчете безубыточного уровня продаж и валовой прибыли. И, наконец, мы расширим наши расчеты точек безубыточности, показав, как определять взаимно согласующиеся контрольные показатели продаж и плановые нормы прибыли.

| показатель | конструкция | соображения | цель | |

| 3.1 | Прибыль на единицу продукции | Цена за единицу товара за вычетом ее себестоимости. | Каковы стандартные единицы измерения в отрасли? Может не отражать маржинальную прибыль, если исключены постоянные издержки | Определить величину постепенного роста продаж. Отрегулировать ценообразование и продвижение товара на рынок. |

| 3.1 | Коэффициент прибыльности (%) | Доля прибыли в цене единицы продукции, выражение в процентах. | Может не отражать маржинальную прибыль, если исключены некоторые постоянные издержки. | Сравнить величины маржы по разным товарам/размерам/формам товара. Определить величину постоянного роста продаж. Отрегулировать ценообразование и решение по продвижению товара на рынок. |

| 3.2 | Маржа по каналам | Прибыль по каналам в процентном соотношении от отпускной цены по каналу | Провести реализацию между маржинальной прибылью (обычной) и наценкой на себестоимость (также встречающейся) | Определить стоимость, добавленную в контексте отпускной цены. Рассчитать влияние изменения цены на одном уровне канала на цены и величины маржи на других уровнях того же канала (цепочки поставок) |

| 3.3 | Цена за статистическую единицу продукции | Может рассчитываться как общий доход, поделенный на общее количество единичных продаж | Некоторые единицы измерения могут быть более уместными с точки зрения производителей в отличии мнения потребителей (например, измерения шампуня унциями, а не флаконами). Изменения могут быть не связаны с решениями по ценообразованию | Понять, как на средние цены влияют изменения в политике цен и в ассортименте продукции |

| 3.3 | Цена за статистическую единицу | Цены ассортиментных позиций (SKU), взвешенные по соответствующей процентной доле каждой SKU в статистической единице. | Номенклатура SKU в процентном выражении должна соответствовать как среднесрочному, так и фактическому ассортименту | Отделит влияние изменений цены от изменений ассортимента путём стандартизации номенклатуры SKU статистической единицы. |

| 3.4 | Переменные и постоянные издержки | Делят издержи на две категории: те которые изменяются по величине и те, которые не меняются | Переменные издержки могут включать в себя расходы на производство, маркетинг и продажи. Некоторые переменные издержки зависят от количества проданных единиц товара, другие – от дохода | Понять, как на издержки влияют изменения объёма сбыта. |

| 3.5 | Расходы на маркетинг | Анализ издержек, которые включают в себя расходы на маркетинг | Могут делиться на постоянные и переменные расходы на маркетинг | Понять, как расходы на маркетинг изменяются вместе с объёмом продаж |

| 3.6 | Удельная валовая прибыль | Цена за единицу продукции без переменных издержек | Обеспечить, чтобы переменные затраты на маркетинг не были исключены из цены | Понять, влияние изменений в объёмах на уровень прибыли. Рассчитать безубыточный уровень продаж |

| 3.6 | Маржинальная прибыль(%) | Удельная валовая прибыль, поделенная на цену за единицу продукции | Обеспечить, чтобы переменные издержи последовательно основывались на штучных продажах или на объёме продаж в денежном исчислении, зависит от ситуации | Тот же, что и выше, но применительно в объёму продаж в денежном выражении |

| 3.6 | Безубыточный уровень продаж | Для определения безубыточности по штучным продажам поделить постоянные издержки на маржинальную прибыль на единицу продукции. Для определения безубыточности по объёмам продаж, поделить постоянные издержки на маржинальную прибыль в процентах | Оценка временных и постоянных издержек может быть справедливой только при определённых масштабах, объёмах продаж и производства | Приблизительный показатель привлекательности проекта, способности извлекать прибыль |

| 3.7 | Целевой объём продаж | Откорректируйте расчёт безубыточности, чтобы включить в него плановую норму прибыли | Переменные затраты на маркетинг должны отражаться в маржинальной прибыли, выраженной в процентах. Увеличения объёмов продаж часто требуют увеличения капиталовложений или оборотных средств. | Обеспечить, чтобы цели штучных продаж позволял компании достигать пороговых ставок для получения прибыли, обеспечения доходности продаж или рентабельности инвестиций |

| 3.7 | Целевой доход | Преобразуйте целевой объём в целевой доход путём использования средней цены за единицу продукции. В качестве альтернативы объедините расходы и плановые показатели с данными маржинальной прибыли. | Тот же, что и выше | Тот же, что и выше, но применительно к целям объёма сбыта в денежном исчислении |

|

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 355; Нарушение авторских прав?; Мы поможем в написании вашей работы!