КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

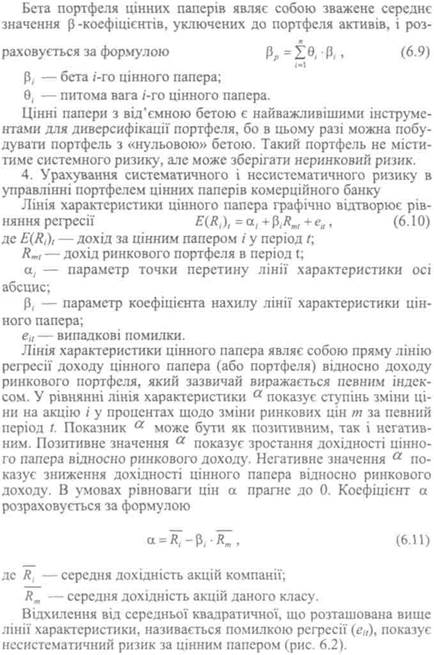

Значення р - коефіцієнтів цінних паперів (цп) і їх інтерпретація

|

|

|

|

Знаючи бету конкретного цінного папера або портфеля, можна оцінити, наскільки має змінитися його очікувана дохідність при зміні очікуваної дохідності ринку. Наприклад,  цінного папера дорівнює +2. Це означає, що при збільшенні очікуваної дохідності ринкового портфеля на 1 % дохідність цінного папера зросте на 2 %, і навпаки, при зменшенні дохідності ринкового портфеля на 1 % дохідність цінного папера зменшиться на 2 %. Якщо на ринку очікується зниження дохідності на 10 %, то за акціями з фактором

цінного папера дорівнює +2. Це означає, що при збільшенні очікуваної дохідності ринкового портфеля на 1 % дохідність цінного папера зросте на 2 %, і навпаки, при зменшенні дохідності ринкового портфеля на 1 % дохідність цінного папера зменшиться на 2 %. Якщо на ринку очікується зниження дохідності на 10 %, то за акціями з фактором  = 0,5 очікується зниження дохідності лише на 5 %.

= 0,5 очікується зниження дохідності лише на 5 %.

|

|

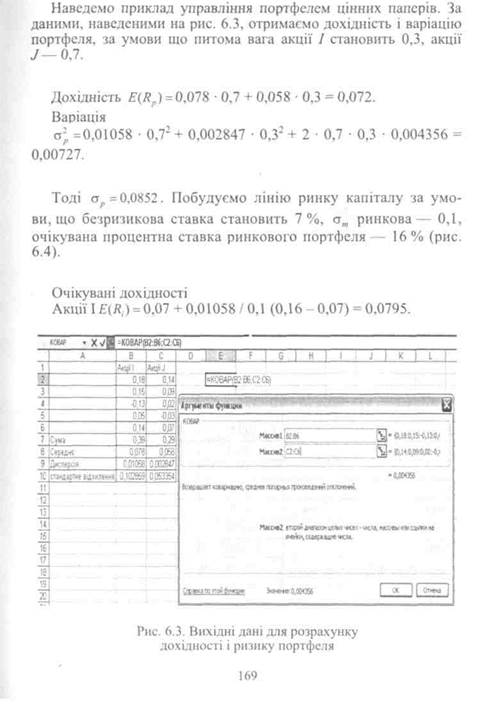

| Рік | Акції І | Акції J | Ринок акцій |

| 0,18 | 0,14 | 0,02 | |

| 0,15 | 0,09 | 0,08 | |

| -0,13 | 0,02 | -0,01 | |

| 0,05 | -0,03 | 0,06 | |

| 0,14 | 0,07 | 0,03 | |

| Сума | 0,39 | 0,29 | 0,18 |

| Середнє | 0,078 | 0,058 | 0,036 |

| Дисперсія | 0,01058 | 0,00285 | 0,00082 |

| Стандартне відхилення | 0,10286 | 0,05335 | 0,02864 |

| Коваріація дохідності ринку і акцій / | 0,002012 | ||

| Коваріація дохідності ринку і акцій J | -0,000068 |

|

Коефіцієнт ризику портфеля (0,7 • 0,6839 - 0,3 ■ 0,044) = 0,466.

|

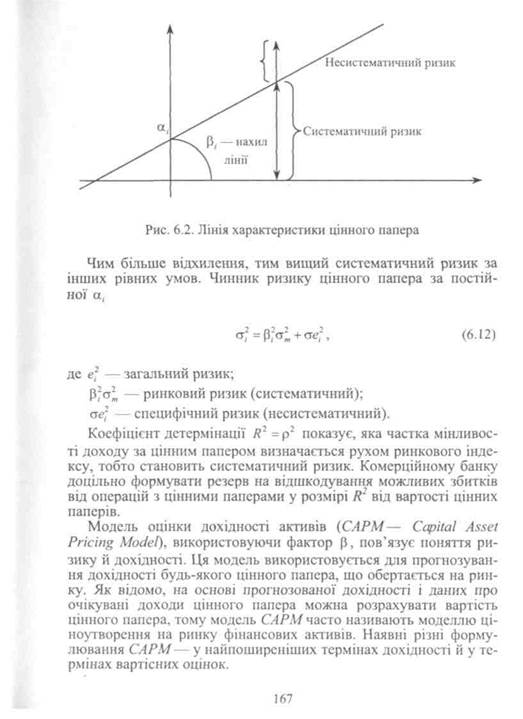

Коефіцієнт детермінації R2 = р2 = 0,4662 = 0,2172.

Коефіцієнт детермінації показує, що 21,72 % мінливості доходу за цінним папером визначаються рухом ринкового індексу, тобто становить систематичний ризик.

6.7. Прикладний аспект аналізу операцій банку з цінними паперами

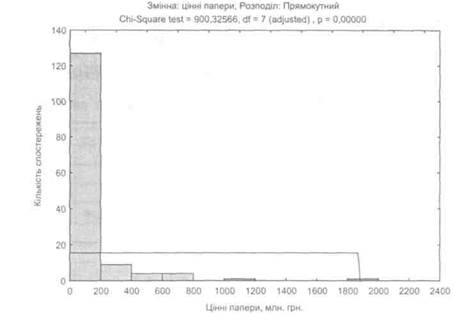

Вкладення комерційних банків України у цінні папери характеризуються прямокутним розподілом (рис. 6.7). 127 банків (або біля 87 % їх загальної кількості) мають вартість портфеля цінних паперів в інтервалі [0; 200 млн грн).

Рис. 6.7. Розподіл вкладень комерційних банків України у цінні папери станом на 01.06.07 р.

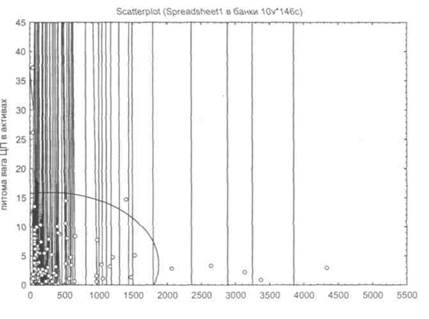

На рис. 6.8 наведено діаграму розсіяння для виявлення залежності між питомою вагою цінних паперів в активах комерційних

банків України та вартістю їх капіталу станом на 01.07.2007 р. Еліпсом виокремлено найбільш типову зону розсіяння (р = 0,95) — питома вага цінних паперів менше 15 % та розмір капіталу менше 1500 млн грн

капітал

Рис. 6.8. Діаграма розсіяння питомої ваги цінних паперів

та вартості активів комерційних банків

України станом на 01.07.2005 р.

Структура портфеля цінних паперів комерційних банків України істотно різниться за окремими складовими і групами банків (табл. 6.10—6.11).

Найбільша питома вага цінних паперів усіх груп (за виключенням інвестицій в асоційовані і дочірні компанії приходиться на банки 1-ої групи), найменша — на банки Ш-ої групи.

Банки 1-ої групи віддавали переваги цінним паперам у торговому портфелі (46,31 %) та у портфелі на продаж (44,9 %). Банки II—IV переважно формували інвестиційний портфель за рахунок цінних паперів на продаж. Вкладення у цінні папери у портфелі до погашення, в асоційовані і дочірні компанії є незначними. Це

означає, що банківські установи віддають перевагу доходам, що утримуються не від володіння цінними паперами, а від проведення торговельних операцій з ними.

Таблиця 6.10

СТРУКТУРА ОКРЕМИХ СКЛАДОВИХ

ПОРТФЕЛЯ ЦІННИХ ПАПЕРІВ В РОЗРІЗІ ГРУП

БАНКІВ УКРАЇНИ СТАНОМ НА 01.01.2007 Р.

| Група банків | Цінні папери у торговому портфелі | Цінні папери у портфелі банків на продаж | Цінні папери у портфелі банку до погашення | Інвестиції в асоційовані і дочірні компанії | ||||

| тис. грн | % | тис. грн | % | тис. грн | % | тис. грн | % | |

| І | 221 6194 | 64,29 | 2 153 616 | 41,13 | 176 244 | 49,19 | 249 900 | 46,69 |

| II | 17,16 | 1 586 147 | 30,30 | 145 051 | 40,49. | 267 821 | 50,04 | |

| III | 160 365 | 4,65 | 579 126 | 11,06 | 0,00 | 1,74 | ||

| IV | 478 781 | 13,89 | 916 663 | 17,51 | 36 978 | 10,32 | 1,53 | |

| Разом | 3 446 953 | 5 235 552 | 358 273 | 535 208 |

Таблиця 6.11

СТРУКТУРА ОКРЕМИХ ПОРТФЕЛЯ

ЦІННИХ ПАПЕРІВ ГРУП БАНКІВ

УКРАЇНИ В РОЗРІЗІ ОКРЕМИХ

СКЛАДОВИХ СТАНОМ НА 01.01.2007 Р.

| Група банків | Цінні папери у торговому портфелі | Цінні папери у портфелі банків на продаж | Цінні папери у портфелі банку до погашення | Інвестиції в асоційовані і дочірні компанії | Разом | |||||

| тис. грн | % | тис. грн | % | тис. грн | % | тис. грн | % | тис. грн | % | |

| І | 2 216 194 | 46,21 | 2 153 616 | 44,90 | 176 244 | 3,67 | 249 900 | 5,21 | 4 795 954 | |

| II | 591 613 | 22,84 | 1 586 147 | 61,23 | 145 051 | 5,60 | 267 821 | І0,3< | 2 590 632 | |

| III | 160 365 | 21,42 | 579 126 | 77,34 | 0,00 | 1,24 | 748 798 | |||

| IV | 478 781 | 33,23 | 916 663 | 63,63 | 36 978 | 2,57 | 0,57 | 1 440 602 | ||

| Разом | 3 446 953 | 36,00 | 5 235 552 | 54,67 | 358 273 | 3,74 | 535 208 | 5,59 | 9 575 986 |

Таблиця 6.12

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 364; Нарушение авторских прав?; Мы поможем в написании вашей работы!