КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз ризиків вкладень комерційних банків у цінні папери станом на 01. 01. 2007 р

|

|

|

|

| Група банків | Цінні папери у портфелі банків на продаж, тис. грн | Резерв під знецінення цінних паперів у портфелі на продаж | Цінні папери у портфелі банку до погашення, тис. грн | Резерв під знецінення цінних паперів у портфелі банку до погашення | ||

| тис. грн | % | тис. грн | % | |||

| І | 2 309 819 | 156 203 | 6,76 | 179 231 | 1,67 | |

| II | 1 595 946 | 0,61 | 153 935 | 5,77 | ||

| III | 614 308 | 35 182 | 5,73 | 100,00 | ||

| IV | 975 232 | 58 569 | 6,01 | 43 512 | 15,02 | |

| Разом | 5 495 305 | 259 753 | 4,73 | 376 786 | 18 513 | 4,91 |

Вкладення комерційних банків у цінні папери характеризуються невисоким рівнем ризику (табл. 6.12). Резерв під знецінення цінних паперів у портфелі на продаж складає 4,73 % вартості портфелю, у портфелі банку до погашення— 4,91 %.. У цілому портфель цінних паперів на продаж менш ризикований порівняно із портфелем цінних паперів до погашення. Найбільші ризики втрат вартості цінних паперів до погашення мають банки III та IV груп — відповідно 100 % і 15,02 %.

Література [6,8, 11, 20, 23, 32,40, 55, 67, 69, 81, 88, 89]

|

Контрольні запитання

1. Надайте визначення поняття «портфель цінних паперів».

2. Визначить основні джерела нормативно-правової інформації аналізу операцій банку з цінними паперами.

3. З чого складається регламентне забезпечення аналізу

операцій банку з цінними паперами?

4. Як групуються цінні папери банку з метою їх оцінки та відображення в бухгалтерському обліку?

5. Які цінні папери оцінюються і відображаються в бухгалтерському обліку за справедливою вартістю?

6. Як обліковуються і відображаються в бухгалтерському обліку цінні папери, що утримуються банком до їх погашення?

7.

Які методи застосовують банки для визначення справедливої вартості цінних паперів?

Які методи застосовують банки для визначення справедливої вартості цінних паперів?

|

|

|

8. Які факти свідчать про зменшення корисності цінних паперів?

9. За якими категоріями цінних паперів банк здійснює перегляд на зменшення корисності?

10. Як визначається розмір резерву під цінні папери?

11. Як розраховується сума очікуваного відшкодування для пайових цінних паперів з нефіксованим доходом?

12. Як розраховується сума очікуваного відшкодування за борговими цінними паперами?

13. Які існують ознаки віднесення емітента цінних паперів до певних класів?

Практичні завдання

1. За даними табл. 6.1—6.3 проаналізуйте динаміку і структуру портфеля цінних паперів банку.

2. За даними табл. 6.4 проаналізуйте динаміку і структуру інвестицій в асоційовані й дочірні компанії банку.

Тести

1. Гарантоване розміщення цінних паперів визначається як:

A) Хеджування Б) Андеррайтинг

B) Секьюритизация Г) Кліринг

2. На забалансових рахунках банку обліковуються цінні папери:

A) в торговому портфелі Б) на продаж

B) інвестиції в асоційовані та дочірні компанії

Г) придбані згідно з договорами про довірче управління

3. Операції з цінними паперами, які складаються з двох частин

і за якими укладається єдина генеральна угода між учасниками

ринку про продаж (купівлю) державних цінних паперів на певний

термін із зобов'язанням зворотного продажів (купівлі) у визначе

ний термін або на вимогу із сторін за заздалегідь обумовленою ці

ною — це:

А) операція «П» Б) операція «Н»

В)операція «Репо» Г)операція «депорт»

4. Перевищення вартості цінних паперів під час їх первісного

визнання без урахування нарахованих на час придбання процентів

над їх номінальною вартістю називається:

A) премія Б) дисконт

B) дамно Г) порто

5. Сукупні інвестиції банку не повинні перевищувати ____ %

розміру капіталу банку:

A) 40 Б) 60

B) 30 Г)50

,2»

АНАЛІЗ ВАЛЮТНИХ ОПЕРАЦІЙ БАНКУ

7.1. Значення, інформаційне забезпечення і задачі аналізу валютних операцій банку.

|

|

|

7.2. Аналіз масштабів, динаміки та структури валютних операцій.

7.3. Аналіз валютних курсів і контрактів.

7.4. Аналіз валютної позиції банку.

7.5. Аналіз ефективності валютних операцій.

7.1. Значення, інформаційне забезпечення і задачі аналізу валютних операцій банку

Валютні операції — це:

• операції, пов'язані з переходом права власності на валютні цінності, за винятком операцій, що здійснюються між резидентами у валюті України;

• операції, пов'язані з використанням валютних цінностей у міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов'язань, предметом яких є валютні цінності;

• операції, пов'язані з увезенням, переказуванням і пересиланням на територію України та вивезенням, переказуванням і пересиланням за її межі валютних цінностей.

Валютні операції посідають провідне місце у банківському бізнесі. На сучасному етапі розвитку вітчизняні банки не тільки обслуговують експортно-імпортні розрахунки суб'єктів підприємницької діяльності, а й виступають безпосередніми учасниками операцій на внутрішньому та міжнародних валютних ринках. Особливістю діяльності банку у сфері валютних операцій є його функція агента валютного контролю, що зобов'язує банк здійснювати контроль за дотриманням вимог валютного законодавства.

Така багатогранна спрямованість банку у сфері валютних операцій визначає певні вимоги до системи інформаційного забезпечення, що використовується для підготовки і прийняття управлінських рішень.

Джерелом нормативно-правової інформації аналізу валютних операцій банку є:

• Правила організації статистичної звітності, що подається до Національного банку України: затверджені Постановою Правління НБУ від 19.03.2003 № 124;

• Інструкція про порядок регулювання діяльності банків в Україні: Постанова Правління Національного банку України від 28.08.2001 № 368 (додаток В, Розділ VIII. Норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку);

• Інструкція про порядок організації та здійснення валютно-обмінних операцій на території України: Затверджено Постановою Правління Національного банку України від 12.12.2002 № 502;

• Положення про порядок встановлення Національним банком України лімітів відкритої валютної позиції в безготівковій та готівковій формах та контроль за їх дотриманням уповноваженими банками: Затверджено Постановою Правління Національного банку України від 12.08.2005 № 290.

|

|

|

Звітна фінансова інформація включає:

• баланс та звіт про фінансові результати;

• примітки до фінансових звітів: Примітка 32. Валютний ризик. Звітна статистична інформація включає наступні форми:

• № ІД «Баланс» (щоденна);

• № 10 (місячна) «Оборотно-сальдовий баланс»;

• № 520 (щоденна) «Інформація про курс та обсяги операцій з іноземною валютою на міжбанківському валютному ринку України»;

• № 521 (щоденна) «Інформація про курс та обсяги операцій з готівковою іноземною валютою та банківськими металами»;

• № 523 (місячна) «Інформація про суму коштів у гривнях, використану для купівлі безготівкової іноземної валюти на міжбанківському валютному ринку України»;

• № 527 (місячна) «Звіт про оборот готівкової іноземної валюти»;

• № 529 (місячна) «Звіт про обсяги валютно-обмінних операцій у пунктах обміну іноземної валюти, що працюють на підставі агентських угод»;

• № 536 (місячна) «Звіт про операції з банківськими металами у зливках, монетами та порошками банківських металів»;

• № 538 (щоденна) «Інформація про купівлю безготівкової іноземної валюти за дорученням клієнтів банку, інших банків та уповноваженими банками»;

12*

• № 550Д (щоденна) «Розшифрування валютних рахунків»;

• № 550 (місячна) «Обороти за рахунками в іноземній валюті»;

• № 552 (щоденна) «Інформація про надходження від нерезидентів та продаж безготівкової іноземної валюти»;

• № 555 (щоденна) «Інформація про переказ безготівкової іноземної валюти»;

• № 1 -ПБ (місячна) «Звіт банку про фінансові операції з нерезидентами України»;

• № 3-ПБ (квартальна) «Звіт про міждержавний рух капіталів у формі портфельних інвестицій»;

• Форма № 4-ПБ (квартальна) «Звіт про міждержавний рух капіталів у формі прямих інвестицій та фінансового лізингу».

|

|

|

Відображення валютних операцій у балансі банку має певні особливості, які необхідно враховувати, здійснюючи аналітичні процедури:

• валютні операції відображаються у балансі банку у подвійній оцінці — за номіналом та в гривневому еквіваленті за офіційним курсом;

• принцип мультивалютное™, який полягає у відображенні операцій в іноземній валюті за тими ж рахунками, що й операції у гривнях. Зв'язок між операціями в іноземній та національній валютах забезпечується використанням технічних рахунків;

• поділ статей балансу, де відображаються валютні операції, на монетарні та немонетарні.

В основу бухгалтерського обліку валютних операцій в Україні покладено монетарно-немонетарний метод.

Монетарні статті — статті балансу про грошові кошти, а також про такі активи й зобов'язання, які будуть отримані або сплачені у фіксованій (або визначеній) сумі грошей або їх еквівалентів. Монетарні статті балансу переоцінюються під час кожної зміни офіційного валютного курсу;

Немонетарні статті — статті інші, ніж монетарні статті балансу. Операції, які належать до цієї категорії, відображаються у балансі у національній валюті за курсом, чинним на дату відображення у бухгалтерському обліку. Вони відображаються у фінансовій звітності за офіційним валютним курсом на дату розрахунку.

Основною метою аналізу валютних операцій є:

• забезпечення необхідною інформацією процесу управління та прийняття рішень стосовно операцій з іноземною валютою;

• забезпечення можливості розроблення аргументованої концепції розвитку банку, яка базується на комплексному підході до

аналізу валютних активів та пасивів банку, зовнішнього та внутрішнього середовища, що дає змогу проводити діагностику та прогнозування банківської діяльності в цілому і на валютному ринку зокрема;

• формування лімітної політики банку;

• дотримання нормативів НБУ у сфері валютних операцій.

Основними завданнями аналізу валютних операцій, які забез

печують виконання даної мети, є:

• оцінювання діяльності банку на валютному ринку, його масштабності та конкурентоспроможності;

• визначення достатності можливостей банку для повного та адекватного співвідношення обсягів валютних операцій зі ступенем прийнятого ризику і рівнем прибутковості;

• оцінка ефективності формування та використання валютних ресурсів;

• визначення способів залучення валютних коштів на вигідних умовах;

• оцінювання прибутковості валютних операцій;

• обґрунтування доцільності здійснення тих чи інших валютних операцій банку.

7.2. Аналіз масштабів, динаміки та структури валютних операцій

Першочерговий етап аналізу діяльності банку— оцінювання структури його валютних активів і пасивів, визначення масштабів його діяльності на валютному ринку. Для цього необхідно визначити та проаналізувати питому вагу валютних активів та зобов'язань банку в їх загальному обсязі, динаміку та тенденції розвитку у цій сфері діяльності.

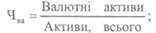

Масштаби діяльності банку оцінюються за питомою вагою валютних активів та зобов'язань банку в їх загальній масі.

Частка валютних активів (Чва) та зобов'язань банку (Чвз) у їх загальному обсязі розраховується за такими формулами (табл. 7.1)

Важливо оцінити динаміку змін цих показників на початок та кінець звітного періоду. Крім того, необхідно визначити абсолютний приріст валютних активів та валютних зобов'язань, врахувавши зміни у курсі іноземної валюти, який діяв у порівнюваних періодах.

Таблиця 7.1

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 457; Нарушение авторских прав?; Мы поможем в написании вашей работы!