КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Що прийняті в оперативний лізинг (оренду) установами

|

|

|

|

I

J

АНАЛІЗ ІНШИХ АКТИВНО-ПАСИВНИХ ОПЕРАЦІЙ

АНАЛІЗ ІНШИХ АКТИВНО-ПАСИВНИХ ОПЕРАЦІЙ

8.1. Значення, інформаційне забезпечення і задачі аналізу

інших активно-пасивних операцій.

8.2. Аналіз недохідних активів.

8.2.1. Аналіз стану і руху основних засобів і нематеріальних активів.

8.2.2. Аналіз дебіторської заборгованості.

8.2.3. Аналіз інших активів.

8.3. Аналіз інших зобов'язань.

8.4. Аналіз операцій кредитного характеру.

8.4.1. Лізингові.

8.4.2. Факторингові.

8.4.3. Форфейтингові.

8.4.4. Вексельні кредити.

8.5. Аналіз дотримання банком нормативів обов'язкового

резервування.

8.1. Значення, інформаційне забезпечення

і задачі аналізу інших активноч1асивних операцій

До інших активно-пасивних операцій відносять вкладення банку в недохідні активи, інші зобов'язання, послуги кредитного характеру і мінімальні обов'язкові резерви.

Визначенні надійності й ефективності діяльності банку повинні враховувати також частку недохідних активів у активах банку. Недостатня кількість недохідних активів призводить до великих експлуатаційних витрат (наприклад, високих орендних платежів), а отже, до підвищення собівартості банківських послуг. Надлишок же їх сигналізує про наявність баласту, який обтяжує установу, стримує її розвиток, відволікаючи з обігу значні кошти. Тому для забезпечення рентабельної діяльності банку необхідно дотримуватися певної пропорції між дохідними і недохі-дними активами.

Значного поширення останнім часом набувають операції кредитного характеру: лізингові, факторингові, форфейтингові, облік веселів. Одним із найперспективніших видів банківських послуг є факторинг — ризикований, але високоприбутковий

бізнес, ефективне знаряддя фінансового маркетингу, одна з форм інтегрування банківських операцій, що найбільше пристосована до сучасних процесів розвитку економіки. Проте, незважаючи на те, що факторингові операції є основним інструментом управління дебіторською заборгованістю, обмеженість його використання обумовлена їх високою ризикованістю. Зрозуміло, що це стримує банки використовувати цей перспективний напрямок отримання додаткових доходів. Тому розроблення методики аналізу факторингових операцій, яка всебічно допомагає зважити їх позитивні та негативні сторони, є, безумовно, актуальним і необхідним завданням. Операцією, подібною до факторингу, є форфетинг. Але на відміну від факторингу форфе-тинг — однократна операція, пов'язана зі стягуванням коштів за допомогою перепродажу придбаних прав на товари і послуги. Форфетингові операції враховуються в бухгалтерському обліку аналогічно факторинговим.

Національний банк використовує нормативи обов'язкового резервування як один із монетарних інструментів для регулювання обсягів грошової маси в обігу та управління грошово-кредитним ринком. Обов'язковому резервуванню підлягають усі залучені банком кошти, за винятком кредитів, одержаних від інших банків, та іноземних інвестицій, залучених від міжнародних фінансових організацій, а також коштів, залучених на умовах субординованого боргу.

Банки формують обов'язкові резерви, виходячи із встановлених нормативів обов'язкового резервування до зобов'язань щодо залучених банком коштів, у цілому за зведеним балансом банку — юридичної особи з урахуванням усіх філій, за винятком філій банків, створених на території інших держав, що формують обов'язкові резерви відповідно до вимог, визначених чинним законодавством держави за місцезнаходженням філії.

Джерелом нормативно-правової інформації аналізу інших активно-пасивних операцій банку є:

• Правила організації статистичної звітності, що подається до Національного банку України: затверджені Постановою Правління НБУ від 19.03.2003 № 124;

• Положення про порядок формування і використання банками резерву для відшкодування можливих втрат від дебіторської заборгованості: Постанова Правління НБУ від 13.12.2002 № 505;

• Інструкція з бухгалтерського обліку основних засобів і нематеріальних активів банків України: затверджено Постановою НБУ від 20.12.2005 №480;

•

Положення про порядок формування обов'язкових резервів для банків України: затверджено Постановою Правління НБУ від 16.03.2006 №91;

Положення про порядок формування обов'язкових резервів для банків України: затверджено Постановою Правління НБУ від 16.03.2006 №91;

• Положення про порядок здійснення банками операцій з векселями в національній валюті на території України: Затверджено Постановою Правління НБУ від 16.12.2002 № 508.

Звітна фінансова інформація включає:

• баланс та звіт про фінансові результати;

• примітки до фінансових звітів: Примітка 1.14. Резерви («Облікова політика»), Примітка 9. Основні засоби та нематеріальні активи, Примітка 10. Нараховані доходи до отримання, Примітка 11. Інші активи, Примітка 12. Довгострокові активи, призначені для продажу, Примітка 15. Нараховані витрати до сплати, Примітка 16. Інші зобов'язання.

Звітна статистична інформація включає наступні форми:

• Форма № ІД «Баланс» (щоденна);

• Форма № 10 (місячна) «Оборотно-сальдовий баланс»;

• Форма № 605 (місячна) «Звіт про формування резерву на відшкодування можливих втрат від дебіторської заборгованості».

Інша фактографічна інформація:

• Довідка про залучені кошти та їх залишки на кореспондентському рахунку;

• Довідка про залучені кошти і стан перерахування коштів обов'язкових резервів на окремий рахунок у Національному банку України.

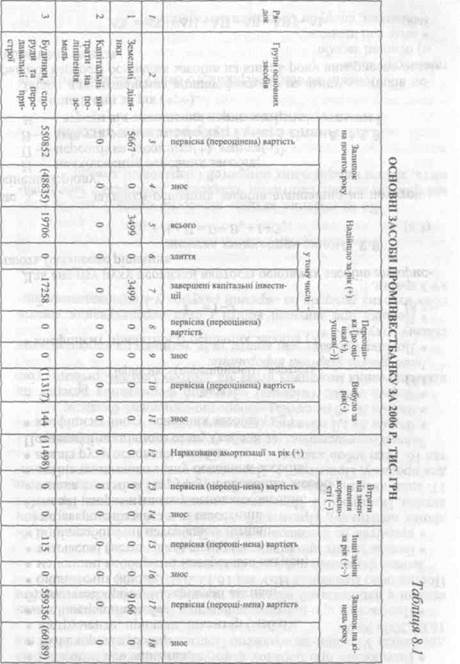

8.2. Аналіз недохідних активів

До недохідних активів віднесено основні засоби і нематеріальні активи, капітальні вкладення, дебіторську заборгованість, запаси матеріальних цінностей і нараховані доходи.

8.2.1. Аналіз стану і руху основних засобів і нематеріальних активів

Основні засоби комерційного банку класифікуються за такими групами: а) основні засоби:

• земельні ділянки;

• будинки, споруди і передавальні пристрої;

• транспортні засоби;

• інструменти, прилади, інвентар (меблі);

• інші основні засоби;

б) інші необоротні матеріальні активи:

• бібліотечні фонди;

• малоцінні необоротні матеріальні активи;

• тимчасові (нетитульні) споруди;

• інші необоротні матеріальні активи;

в) незавершені капітальні інвестиції.

Основні напрями аналізу основних засобів:

• оцінка динаміки і структури основних засобів;

• аналіз технічного стану основних засобів;

• аналіз руху основних засобів. Показники технічного стану (табл. 8.1):

• коефіцієнт зносу основних засобів (кт)

| (8.1) |

(8.1.і;

(8.1.і;

• коефіцієнт придатності основних засобів (кпр)

(8.2)

(8.2)

Для аналізу руху первісної вартості основних засобів використають балансове рівняння

(8.3)

(8.3)

де 3п, Зк — залишки основних засобів відповідно на початок і

кінець періоду;

Н — надходження основних засобів;

П — переоцінка [дооцінка(+), уцінка(-)];

В — вибуття основних засобів;

Вк — втрати від зменшення корисності;

І — інші зміни за рік (+; -).

Звідси для визначення впливу факторів на зміну залишків первісної вартості основних засобів на кінець року використовують аддитивну модель:

(8.4)

(8.4)

|

| Машини та обладнання | (205969) | (11423) | (59920) | (137) | (254356) | ||||||||||||

| Транспортні засоби | (22088) | (1762) | (7278) | (27680) | |||||||||||||

| Інструменти, прилади, інвентар (меблі) | (27172) | (1076) | (3627) | (29869) | |||||||||||||

| Інші основні засоби | (613) | (7) | (89) | (695) | |||||||||||||

| Бібліотечні фонди | (203) | (95) | (298) | ||||||||||||||

| Малоцінні необоротні матеріальні активи | (11251) | (664) | (5498) | (О | (16086) | ||||||||||||

| Тимчасові (нетитульні) споруди | (82) | (3) | (85) | ||||||||||||||

| Інші необоротні матеріальні активи | (1839) | (192) | (509) | (207) | (2156) | ||||||||||||

| Усього | (318052) | (26441) | (88517) | (191) | 1107483(391414) |

У табл. 8.1 «Основні засоби за звітний рік» в рядках 1, 3, 4, 5, 6, 11 за графою 7 відображені завершені капітальні інвестиції відповідно до вимог облікової політики Промінвестбанку.

У табл. 8.1 «Основні засоби за звітний рік» в рядках 1, 3, 4, 5, 6, 11 за графою 7 відображені завершені капітальні інвестиції відповідно до вимог облікової політики Промінвестбанку.

В рядках 4, 6, 9 за графами 15, 16 відображені суми пов'язані з переведенням окремих об'єктів матеріальних активів, придбаних в попередніх роках, та їх зносу до відповідної групи.

В рядку 4 за графою 15,16 відображено коригування операцій попереднього року та вартість замінених при модернізації основних засобів окремих конструктивних частин, що передані на склад.

В рядках 3, 11 графою 15 відображено перенесення з балансового рахунку № 4500 на рахунок № 4400 залишкової вартості завершених капітальних інвестицій в орендованому приміщенні, в зв'язку з достроковим припиненням договору оперативного лізингу та викупу орендованого об'єкту.

Довідково

станом на 31.12.2006 р. в установах Промінвестбанку:

— вартість об'єктів основних засобів, отриманих в оперативний лізинг — 121 466 тис. грн (позабалансовий рахунок № 9840);

— залишкова вартість об'єктів основних засобів, що тимчасово не використовуються, становить 4255 тис. грн;

— залишкова вартість основних засобів, вилучених з експлуатації для продажу становить 4893 тис. грн;

— відсутні об'єкти основних засобів, оформлені в заставу.

Для аналізу руху зносу основних засобів використають балан

сове рівняння

3П+Н + П + А = В + ВК+І + 3К, (8.5)

де А — нараховано амортизації за рік.

Коефіцієнтний аналіз руху основних засобів передбачає розрахунок таких показників:

• коефіцієнт оновлення (коп)

(8.6)

(8.6)

• коефіцієнт вибуття (кв)

(8.7)

(8.7)

• коефіцієнт приросту(кпр)

(8.8)

(8.8)

Для аналізу капітальних інвестицій використовується балансове рівняння (табл. 8.2)

КІп+ДО = ЗКІ + КІк, (8.9)

де КІП, КІК — залишок капітальних інвестицій за не введеними в експлуатацію необоротними активами відповідно на початок і кінець року;

ДО — оборот за дебетом капітальних інвестицій за не введеними в експлуатацію необоротними активами;

ЗКІ — завершені капітальні інвестиції (табл. 8.1, 8.6).

Звідси  (8.10)

(8.10)

Таблиця 8.2.

КАПІТАЛЬНІ ІНВЕСТИЦІЇ ЗА НЕ ВВЕДЕНИМИ В ЕКСПЛУАТАЦІЮ НЕОБОРОТНИМИ АКТИВАМИ ПРОМЫВЕСТБАНКУ ЗА 2006 P., ТИС. ГРИ

| Рядок | Найменування статті | За рік (оборот за дебетом) | На кінець року (залишок) |

| Капітальне будівництво | 27 586 | 54 805 | |

| Придбання (виготовлення) основних засобів | 75 453 | 18 604 | |

| Придбання (виготовлення) інших необоротних матеріальних активів | |||

| Придбання (створення) нематеріальних активів | |||

| Інші | |||

| Разом | 111 147 | 74 021 |

Джерела формування та напрями використання необоротних активів характеризують такі показники:

• коефіцієнт використання оперативного лізингу

(8.11)

(8.11)

де  — вартість необоротних активів, що обліковується на балансі;

— вартість необоротних активів, що обліковується на балансі;

— вартість необоротних активів, що обліковується на позабалансовому рахунку 9840 (табл. 8.3);

— вартість необоротних активів, що обліковується на позабалансовому рахунку 9840 (табл. 8.3);

Таблиця 8.3

ВАРТІСТЬ ОСНОВНИХ ЗАСОБІВ ТА НЕМАТЕРІАЛЬНИХ АКТИВІВ,

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 335; Нарушение авторских прав?; Мы поможем в написании вашей работы!