КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

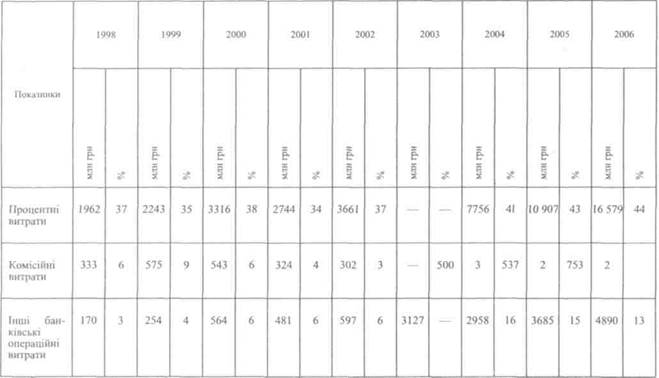

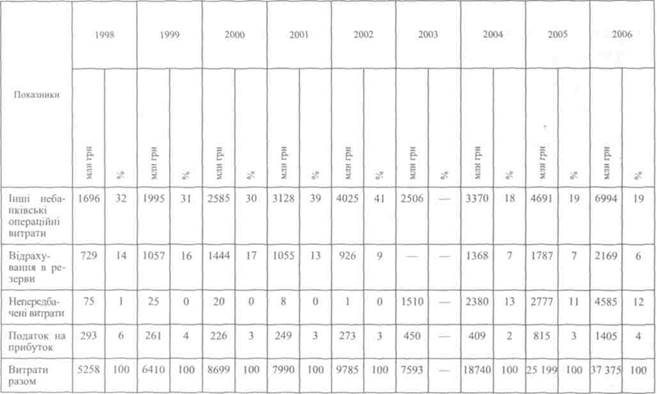

Структура витрат банківської системи України

|

|

|

|

Закінчення табл. 10. J 7

Як зазначалося вище, іноді виникають ситуації, коли окремі статті банківських доходів виявляються від'ємними. Передусім це стосується результату від торговельних операцій. У цьому випадку аналіз структури доходів банку істотно ускладнюється через те, що питома вага інших дохідних статей може невиправдано зростати.

Подібні випадки трапляються і в процесі аналізу структури витрат, проте найбільш проблемною серед витратних статей є відрахування в страхові резерви. Справа в тому, що страхові резерви можуть збільшуватися не лише в результаті зростання кредитного портфеля (це для банку добре), а й унаслідок погіршення його якості, коли стандартні кредити або позички, що перебувають під контролем, стають субстандартними, сумнівними або безнадійними (що погано).

За аналогією, скорочення витрат на формування резервів може свідчити не лише про зменшення обсягу кредитного портфеля (що погано), але й про поліпшення його якості (що добре).

Єдиним відносно надійним показником, який міг би допомогти в такій ситуації, є відношення сформованих резервів до кредитного портфеля за станом на звітну дату (чим менший цей коефіцієнт, тим вища якість кредитного портфеля).

Табл. 10.18—10.19 містять перелік комерційних банків, які протягом 2006 р. здійснили найбільші витрати на формування страхових резервів і отримали найсуттєвіші доходи від зменшення страхових резервів. Якщо точніше, то це були не доходи, а кошти, зекономлені завдяки зменшенню витрат.

Отже, аналіз структури витрат окремих банківських установ слід проводити з урахуванням витрат на формування резервів.

Таблиця 10.20 містить перелік банків, які мають найбільшу і найменшу частку процентних витрат.

Банк, як і будь-яка інша комерційна структура, що працює з метою отримання максимального прибутку в інтересах своїх власників і працівників, повинен щоквартально сплачувати податок на прибуток. Витрати на сплату податку на прибуток усієї банківської системи за 2006 р. становили 1.4 млрд грн. Таблиця 10.21 містить перелік банків, які протягом 2006 р. сплатили до державного бюджету найбільші (> 20 млн грн) суми податку на прибуток.

Порівняно невелика як абсолютна, так і відносна сума сплаченого податку пояснюється такими причинами;

• по-перше, — незначною нормою прибутку банківських операцій, що є відображенням закономірного процесу досягнення паритетності цієї норми у різних секторах економіки;

• по друге, ефективністю діяльності тих підрозділів комерційних банків, які займаються податковим обліком і плануванням.

• по друге, ефективністю діяльності тих підрозділів комерційних банків, які займаються податковим обліком і плануванням.

Таблиця 10.18

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 383; Нарушение авторских прав?; Мы поможем в написании вашей работы!