КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие рентабельности производства

|

|

|

|

Рентабельность – Эффективность использования вложенных в производство средств – характеризуется размером прибыли полученной на 1 рубль капитала

Рентабельность определяется в абсолютных относительных единицах и делится:

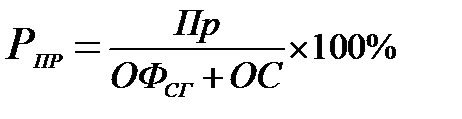

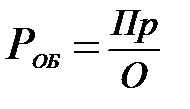

1. Рентабельность производства  Пр - прибыль; ОФСГ –среднегодовые основные фонды;

Пр - прибыль; ОФСГ –среднегодовые основные фонды;

ОС – средний остаток оборотных средств.

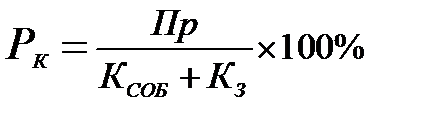

2. Рентабельность капитала

КСОБ и КЗ – капитал собственный и заёмный;

-увеличение прибыли;

-увеличение прибыли;

-дополнительный капитал, который необходимо вложить

-дополнительный капитал, который необходимо вложить

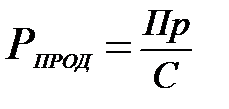

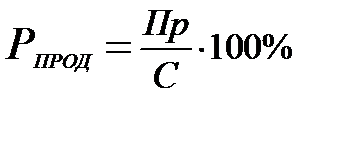

3.Рентабельность продукции

С-себестоимость.

4.Рентабельность оборота

О-общая сумма, полученная от реализации

Чистая прибыль определяет расчётную рентабельность предприятия. Общая рентабельность расчитывается по балансовой прибыли.

19. Рентабельность продукции – это отношение прибыли к себестоимости продукции  .

.

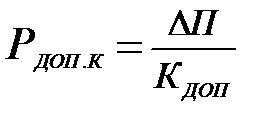

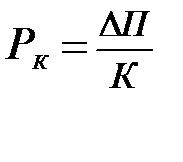

20. Рентабельность капитальных вложений – это  , где дэльта П – увеличение прибыли вызванное дополнительными капитальными вложениями К.

, где дэльта П – увеличение прибыли вызванное дополнительными капитальными вложениями К.

21. Приватизация гос. собственности – это смена государственной собственности на частную(приватную).

22. Инновации – вновь созданные материалы, продукция или технологии, впервые внедряемые в производство, а также создание и организация рынка для нового продукта.

23. Промышленное предприятие – самостоятельный хозяйственный субъект, обладающий правами юридического лица, производимое продукцию, выполняющий работу и оказывающий услуги, цель которого – получение прибыли в интересах собственника, деятельность осуществляется на свой риск, под свою имущественную ответственность.

24. Внутренние (факторы, связанные с личностью руководителя и способностью управлять; организация труда и права, ускорение научно-технического прогресса; формы хозяйствования); Внешние (изменение конъюнктуры, внешнего и мирового рынка, изменение политической обстановки, информационного процесса).

25.Балансовая стоимость – складывается из затрат на приобретение либо из затрат на содержание или изготовление включая расходы по доставке, установке и т.д.(Сп=Спр+Стр+См)

26. Восстановительная стоимость – стоимость их воспроизводства в основных условиях с учётом цен текущего года

27. Остаточная стоимость – разница между первоначальной(либо восстановительной) стоимостью и суммой износа ОПФ.

28. Пути улучшения ОПФ – освобождение предприятий от излишнего оборудования; своевременное проведение капитальных ремонтов; повышение квалификации обслуживающего персонала; повышение уровня автоматизации и механизации; внедрение новой техники и прогрессивных технологий.

29. Лизинг – сдача в аренду на длительный срок машин, оборудования, трансп. средств, и другого движимого и недвижимого имущества, с возможностью выкупа его по окончании договора.

30. Для внутрипроизводственного планирования и выявления резервов снижения себестоимости продукции применяется метод калькулирования.

31.Основные статьи калькулирования затрат:

1. сырьё и материалы (необходимые только для производства продукции);

2. возвратные отходы (вычитается из калькуляции);

3. покупные изделия и полуфабрикаты и услуги производственного характера сторонних организаций;

4. топливо и энергия на технологические цели;

5. зарплата производственных рабочих;

6. отчисления на социальные нужды;

7. расходы на освоение и подготовку производства;

8. износ инструментов и приспособлений целевого назначения;

9. цеховые расходы (топливо и энергия, управляющий аппарат цеха, наладчики, вспомогательный персонал);

10. общепроизводственные расходы (отопление, содержание оборудования);

11. общехозяйственные расходы;

12. потери от брака;

13. прочие производственные расходы;

14. коммерческие расходы (тара, упаковка, транспортировка, реклама и т.д.)

32.Классификация затрат в зависимости от объёмов производства делятся на:

- переменные – затраты которые изменяются прямопропорционально изменению объёма производства.

- постоянные – затраты которые не изменяются или изменяются незначительно при изменении объёма производства.

33. Налоги – это платежи, которые выплачиваются в доход государства в обязательном порядке юридическими и физическими лицами.

34.Основными функциями налогов являются:

1. Фискальная – это формирование денежных доходов государства, которые тратятся на содержание государственного аппарата, армии, на развитие науки, поддержания неймущих, больных и строительства государственных предприятий, сооружений, дорог.

2. Экономическая – с помощью налога государство воздействует на общественное воспроизводство. -Контролирующая; -Поощряющая; -Перераспределительная; -Стимулирующая.

35. Финансы – совокупность денежных отношений, организованных государством, в процессе которых формируются, распределяются и используются денежные средства.

36.Функции финансов:

- распределительная (Состоит в распределении финансовых ресурсов по различным направлениям в соответствии с их экономическим назначением и существующим законодательством)

- контрольная (Осуществляется контроль внутри предприятия. Осуществляется контроль в связях с третьими лицами и по линии гос. налоговой инспекции)

37. Финансовый план предприятия разрабатывается в рамках текущего планирования на предприятиях разрабатывается финансовый план, в котором в стоимостном выражении отражаются все стороны работы предприятия. Составляется в форме баланса расходов и доходов.

38. Основные разделы финансового плана: доходы и поступления, расходы и отчисления, кредитные взаимоотношения, взаимоотношения предприятия с бюджетом.

39. Инновация – вновь созданный материал, продукция или технология впервые внедряемая в производство, а также организация и создание рынка для нового продукта.

Инновации способствуют созданию и удовлетворению ранее неизвестных производственных и личных потребностей, повышению производительности труда, удовлетворяют растущие потребности человека, облегчают труд, сокращают рабочее время. Виды: крупнейшие, крупные, средние, мелкие.

40. Крупные – в состоянии вложить большие средства в освоение новых технологий, могут объединять специалистов многих направлений, могут осуществлять альтернативные исследования, осваивать массовое производство.

Мелкие – могут углублять специализацию в научных разработках, могут конкурировать с крупными концернами, занимаясь более узкой областью, более охотно берутся за выпуск нового изделия, т.к. их лабораториям проще и быстрее переключится не новую продукцию.

41. Основные направления НТП в машиностроительной области:

- Электрификация; - механизация; - химизация; - автоматизация.

42. Классификация инвестиций:

- По натуральному вещественному воплощению (материальные, не материальные, финансовые вложения);

- по назначению (реальные, портфельные вложения);

- по источникам финансирования (собственные, заёмные, национальные, иностранные);

- по срокам осуществления (краткосрочные, долгосрочные, среднесрочные);

- по объекту(производственные, непроизводственные).

43. Главная цель приватизации зависит от того, в каком государстве она проводится:

- для создания хозяйственно-правовых условий для более эффективной работы предприятия и национальной экономики в целом;

- стимулирование инвестиционных процессов;

- формирование новых экономических отношений;

- многообразие форм собственности;

- развитие конкурентной среды на внутреннем рынке;

- активизация трудовой деятельности в результате возникновения мотива;

- улучшение финансового положения экономики.

44. Субъекты приватизации - любые частные лица, негосударственные юридические и физические лица. Объекты приватизации- государственное и общественное жильё, предприятия, учреждения, организации, цеха, участки, лицензии, патенты, доли государства(акции) в имуществе других субъектов.

45. Факторы роста:

1.Повышение технического уровня производства(модернизация действующего оборудования; механизация, автоматизация производства; совершенствование технологических процессов) 2.Улучшение организации производства и труда(сокращение потерь рабочего времени; сокращение численности рабочих не выполняющих нормы выработки)

3.Относительное снижение численности ППП в связи с увеличением объёма выпуска продукции.

4.Структурное изменение в производстве – изменение структуры отдельных видов изделий.

46.Затратный подход (метод имущества, метод восстановительной стоимости, метод ликвидационной стоимости, метод бухгалтерской оценки)

Рыночный подход. (метод сравнительных продаж, метод рынка интеллектуальной собственности)

Доходный подход. (Метод капитализации дохода, метод дисконтированного потока наличных денег)

47. Доход - результат производственно-хозяйственной деятельности экономического субъекта, получаемый как разница между стоимостью реализованной продукции, товаров и услуг и произведенными издержками.

48. Выручка – денежные средства поступившие на расчётный счёт предприятия за реализованную продукцию.

49.Виды прибыли предприятия.

Балансовая = пр. от реализ. + пр. от прочей реализ. + пр. от внереализац. оп-ий.

Налогооблагаемая = баланс. пр. – льготируемая пр. – налог на недвиж-ть.

Чистая = баланс. пр. – налог на недвиж-ть. – налог на прибыль.

|

|

|

|

|

Дата добавления: 2015-06-28; Просмотров: 682; Нарушение авторских прав?; Мы поможем в написании вашей работы!