КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Моделирование взаимосвязей в детерминированном факторном анализе

|

|

|

|

Методика факторного анализа. Классификация и систематизация факторов в экономическом анализе

Под фактором в экономических исследованиях понимают обычно условия совершения хозяйственных процессов, явлений, а также причины, влияющие на них

Как было уже отмечено ранее, все процессы, происходящие на предприятии, взаимосвязаны и взаимозависимы; одни из них непосредственно связаны между собой, другие – косвенно. Например, непосредственное влияние на изменение величины прибыли оказывают влияние такие факторы, как объём продаж, структура продаж, цены, себестоимость продукции, все другие факторы воздействуют на прибыль косвенно.

Каждое явление можно рассматривать и как фактор (причину) и как результат. Например, рост производительности труда, с одной стороны, является причиной увеличения объёма производства продукции. С другой стороны, рост производительности труда является следствием, результатов изменения автоматизации, механизации производственных процессов. Если показатель рассматривается как результат действия одной или нескольких причин, его называют результативным показателем, а показатели, определяющие изменение результативного показателя, называют факторными.

Факторный анализ – это методика комплексного и системного изучения и измерения влияния факторов на величину результативного показателя.

Типы факторного анализа:

- детерминированный (функциональный) и стохастический (корреляционный);

- прямой (дедуктивный) и обратный (индуктивный);

- одноступенчатый и многоступенчатый;

- статический и динамический;

- ретроспективный и перспективный (прогнозный).

Детерминированный факторный анализ – это методика исследования факторов, связь которых с результативным показателем носит функциональный (полный) характер. При функциональной зависимости при изменении аргумента (фактора) всегда происходит соответствующее изменение функции (результативного показателя), а сам результативный показатель может быть представлен в виде произведения факторов, частного или алгебраической суммы.

|

|

|

В стохастическом факторном анализе связь факторов с результативным показателем является неполной, вероятностной (корреляционной) и при изменении аргумента, в зависимости от сочетания других факторов, определяющих данный показатель, может быть несколько значений прироста функции. Например, на разных предприятиях при одном и том же уровне фондовооруженности производительность труда может быть разной. Это зависит от оптимальности сочетания всех факторов, формирующих этот показатель.

Прямой факторный анализ – исследование факторов ведётся дедуктивным способом – от общего к частному. Так, например, при оценке выполнения плана продаж сначала определяют выполнение плана по всему предприятию, после чего рассчитывают отклонения по товарным группам, отдельным товарам, изучают факторы этих изменений и делают соответствующие выводы.

Обратный факторный анализ – ведётся способом индукции – от частного к общему, от отдельных факторов к обобщающим. В нашем примере - это выявление и обобщение наиболее важных факторов, повлиявших на выполнение плана и формулировка выводов.

Одноступенчатый факторный анализ используется для исследования факторов только одного уровня подчинения без их детализации на составные части, например: у = а*в.

Многоступенчатый факторный анализ используется для исследования влияния факторов различных уровней соподчинённости, то есть производится детализация факторов а и в на составные элементы.

|

|

|

Статический факторный анализ применяется при исследовании причинно-следственных связей на соответствующую дату.

Динамический факторный анализ исследует влияние факторов на результативный показатель в динамике.

Ретроспективный факторный анализ изучает причинно-следственные связи за прошлые периоды.

Перспективный факторный анализ исследует поведение факторов и результативных показателей в перспективе.

Основными задачами факторного анализа являются:

- отбор факторов для анализа и их систематизация;

-моделирование взаимосвязей между факторными и результативными показателями;

- расчёт и оценка влияния каждого фактора на изменение результативного показателя;

- практическое использование факторной модели для управления экономическими процессами.

Для более глубокого влияния факторов на финансово-хозяйственную деятельность предприятия необходима их классификация по разным признакам, что позволит точнее определить место и роль каждого фактора в формировании величины результативных показателей (таблица 2.1).

Таблица 2.1- Классификация факторов в экономическом анализе

| Классификационный признак | Группы факторов |

| По природе | - природно-климатические; - социально-экономические; - производственно-экономические |

| По степени воздействия на результаты | - основные; - второстепенные |

| По зависимости от коллектива | - объективные; - субъективные |

| По степени распространенности | - общие; - специфические |

| По отношению к объекту исследования | - внутренние; - внешние |

| По своему составу | - простые; - сложные |

| По свойствам отражаемых явлений | - количественные; - качественные |

| По времени действия | - постоянные; - переменные |

| По характеру действия | - экстенсивные; - интенсивные |

| По уровню соподчиненности | - первого порядка; - второго порядка и т.д. |

Природно-климатические факторы действуют в таких отраслях, как сельское хозяйство, добывающая промышленность, лесное хозяйство и др.

Социально-экономические факторы – это такие факторы, как уровень культуры и образования кадров, жилищные условия работников, способствующие более полному и эффективному использованию ресурсов предприятия.

Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия, а также конечные результаты его деятельности.

|

|

|

Основные факторы оказывают решающее воздействие на результативный показатель в конкретно сложившихся условиях, поэтому изучаются в первую очередь.

Второстепенные факторы не оказывают решающего воздействия на результативный показатель.

Объективные факторы не зависят от деятельности предприятия, например, стихийные бедствия, изменения ставок, тарифов и т.д.

Субъективные факторы – зависят от деятельности юридических и физических лиц, например, организация экономической работы, эффективность использования ресурсов материально-технической базы (МТБ).

Общие факторы присущи всем предприятиям (обеспеченность ресурсами).

Специфические факторы действуют на отдельном предприятии или в отдельной отрасли (месторасположение, отдалённость от путей сообщения). Такое деление факторов позволяет учесть особенности отдельных предприятий, отраслей производства и точнее оценить их деятельность.

Внутренние факторы зависят от деятельности предприятия, на них оно может воздействовать. Внутренним факторам должно уделяться наибольшее внимание.

Внешние факторы не зависят от деятельности предприятия (условия поставок товаров, конъюнктура рынка, инфляционные процессы), но оказывают значительное влияние на результаты работы предприятия. Их исследование позволяет точнее определить степень воздействия внутренних факторов и обеспечить более достоверный прогноз развития предприятия.

Простые (элементные) факторы – это действие одной причины (количество рабочих дней в периоде).

Сложные (комплексные) факторы состоят из нескольких элементов. Например, производительность труда.

Количественные факторы выражают количественную определённость явлений (количество работников, оборудования и т.д.).

Качественные факторы отражают внутренние свойства, качество и особенности изучаемых объектов (качество продукции, производительность труда и т.д.).

|

|

|

Постоянные факторы оказывают влияние на изучаемое явление беспрерывно на протяжении всего времени.

Переменные факторы проявляются периодически (освоение новых видов продукции, новой технологии производства и т.д.).

Экстенсивные факторы связаны с количественным, а не с качественным приростом результативного показателя, например, увеличение объёма производства путём расширения посевной площади, численности рабочих и т.д.

Интенсивные факторы связаны с качественным приростом результативного показателя, они характеризуют степень усилий, напряженности труда в процессе производства, например увеличение объёма производства путём роста производительности труда.

Факторы первого порядка непосредственно влияют на результативный показатель и изучаются в первую очередь.

Факторы второго порядка определяют результативный показатель косвенно, проявляются через факторы первого порядка, факторы третьего порядка проявляются через факторы второго порядка. Например, относительно изменения валовой продукции факторами первого порядка являются среднегодовая численность рабочих и среднегодовая выработка продукции одним рабочим; количество отработанных дней одним рабочим и среднедневная выработка – это факторы второго порядка; продолжительность рабочего дня и среднечасовая выработка – это факторы третьего порядка.

Классификация факторов и совершенствование методики их анализа решают важную задачу – «очистить» основные показатели от влияния внешних и побочных факторов с целью более объективного отражения результатов деятельности предприятия. Последовательный анализ влияния всех факторов обеспечивает более полное выявление резервов улучшения хозяйствования.

Одной из задач факторного анализа является моделирование взаимосвязей между факторами и результативными показателями, сущность которого состоит в том, что эта взаимосвязь выражается в форме математического уравнения.

Выделяют следующие типы факторных моделей:

- аддитивная модель – модель сложения и вычитания: результативный показатель представляет собой алгебраическую сумму или разность нескольких факторов:

Y = ΣXi = X1 + X2 + X3 + …+ Xn;

- мультпликативная модель – модель умножения: результативный показатель представляет собой произведение нескольких факторов:

Y = X1 * X2 * X3 * …* Xn;

- кратная модель – модель деления: результативный показатель получают делением одного факторного показателя на величину другого.

Y =  ;

;

- смешанная (комбинированная) модель – сочетание в разных комбинациях предыдущих моделей:

Y =  ; Y =

; Y =  ; Y =

; Y =  и т.д.

и т.д.

С целью получения новых, более развёрнутых вариантов моделей, позволяющих глубоко и комплексно по выявленным факторам исследовать результативный показатель, производят преобразование детерминированных систем. Для этой цели используют следующие приёмы: расширение моделей, удлинение моделей, сокращение моделей.

Моделирование мультипликативных факторных систем осуществляется путём расширения модели. Расширение мультипликативных факторных моделей – это процедура расчленения факторов исходной системы на факторы-сомножители. Например, двухфакторный результативный показатель объёма производства продукции (VВП) рассчитывается умножением среднегодовой численности персонала (ЧР) на среднегодовую выработку работника (ГВ):

VВП = ЧР * ГВ.

Годовую выработку можно представить как произведение количества дней, отработанных одним рабочим за год (Д) и среднедневной выработки (ДВ), тогда модель станет трёхфакторной:

VВП = ЧР * Д * ДВ.

Дневная выработка, в свою очередь, рассчитывается умножением продолжительности смены (П) на среднечасовую выработку (ЧВ). Подставив значения в формулу, модель становится четырёхфакторной:

VВП = ЧР * Д * П * ЧВ.

Степень детализации и расширения модели зависит от цели исследования, возможностей детализации и формализации показателей в пределах установленных правил.

Моделирование аддитивных факторных систем также осуществляется путём расчленения факторов исходной модели на составные элементы.

Известно, что прибыль от реализации продукции (Прп) рассчитывается вычитанием из выручки (В) расходы, связанные с производством и реализацией продукции (Р):

Прп = В – Р.

Но также известно, что расходы состоят из себестоимости реализованной продукции (С), суммы коммерческих расходов (КР), суммы управленческих расходов (УР). Тогда исходную модель можно записать следующим образом:

Прп = В – С – КР - УР.

К классу кратных моделей применяют следующие способы их преобразования: удлинения, расширения, сокращения.

Способ удлинения – это процедура разложения числителя исходной модели на сумму отдельных факторов:

Y =  =

=  = a * b * c * d/

= a * b * c * d/

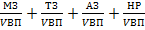

Например, результативный показатель издержкоёмкости (затраты на 1 рубль произведённой продукции) рассчитывается делением суммы затрат на объём произведённой продукции. Если числитель этой дроби представить суммой отдельных элементов затрат, то в результате преобразования модель принимает вид:

ИЕ =  =

=  = Ме + Те + Ае + dн.р.,

= Ме + Те + Ае + dн.р.,

где ИЕ – издержкоёмкость;

Зобщ – общая сумма затрат;

МЗ – материальные затраты;

ТР – трудовые затраты;

АЗ – амортизационные затраты;

НР – накладные расходы;

Ме – материалоёмкость продукции;

Те – трудоёмкость (зарплатоёмкость);

Ае – амортизационная ёмкость;

dн.р – уровень накладных расходов на один рубль продукции.

Способ расширения состоит в умножении числителя и знаменателяисходной модели на один или несколько новых показателей. Так, если в исходную модель Y = a/b ввести новый показатель с, то модель примет вид:

Y =  =

=  =

=

Например, если числитель и знаменатель рентабельности активов умножить на показатель выручки от реализации, модель примет вид:

,

,

где  - рентабельность активов;

- рентабельность активов;

Пр – прибыль от реализации;

А – среднегодовая величина капитала, активов;

В – выручка от реализации;

Rоб – рентабельность реализации (продаж);

Коб – коэффициент оборачиваемости активов.

Способ сокращения состоит в создании новой факторной модели путём деления числителя и знаменателя дроби на один и тот же показатель, в результате чего получается модель исходного типа, но с другим набором факторов.

Известно, что фондоотдача рассчитывается делением выручки на среднегодовую стоимость основных средств: Фо = В /  .

.

Если числитель и знаменатель разделить на среднесписочную численность работников, то получим кратную модель, но с новым набором факторов: производительности труда и фондовооруженности труда:

=

=  ,

,

где Фо – фондоотдача;

В – выручка от реализации продукции;

– среднегодовая стоимость основных средств;

– среднегодовая стоимость основных средств;

Чр – среднесписочная численность работников;

Пт – производительность труда;

Фво – фондовооруженность труда.

Способ формального разложения – знаменатель исходной модели раскладывается на сумму или произведение отдельных факторов:

Y =

.

.

Например, рентабельность (окупаемость) затрат можно представить в виде модели:

где

П – прибыль;

МЗ – материальные затраты;

ТЗ – трудовые затраты;

АЗ – амортизационные отчисления;

НР – накладные расходы.

Необходимо отметить, что моделирование факторных систем – очень сложный и ответственный процесс. От того, насколько реально и точно созданные модели отражают взаимосвязь между исследуемыми показателями, зависят конечные результаты анализа.

Вопросы для самоконтроля

1. Охарактеризуйте метод и методику экономического анализа.

2. Назовите основные приёмы и способы, используемые в экономическом анализе.

3. Перечислите источники информации для проведения экономического анализа.

4. Что понимается под факторным анализом? Каковы задачи факторного анализа?

5. Назовите основные виды классификации факторов в экономическом анализе.

6. Перечислите типы факторных моделей в детерминированном анализе.

7. Назовите приёмы моделирования взаимосвязей в детерминированном факторном анализе. Как производится моделирование?

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 148; Нарушение авторских прав?; Мы поможем в написании вашей работы!